重点关注

1、截至6月8日,沥青社会库存九连降,供应收敛需求回暖

2、GasBuddy:美国汽油价格连跌第四周,但油价大幅反弹的风险并未消除

3、API负责人警告:美国战略石油储备已逼近运营临界水平

4、机构观点:燃料油近端缺口现实仍存

5、机构观点:甲醇基本面弱平衡格局未改,短期或仍将震荡运行

行业资讯

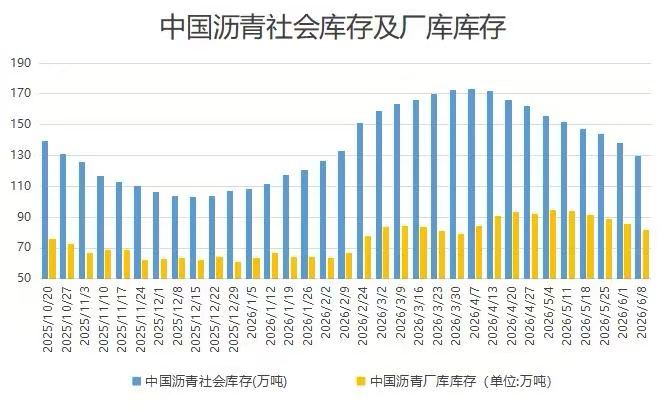

截至6月8日,沥青社会库存九连降,供应收敛需求回暖

据隆众资讯,截至6月8日,国内沥青104家社会库库存共计130万吨,较6月4日减少3.7%,同比大降30.4%,已连续九周去库;国内54家沥青样本厂库库存共计81.4万吨,较6月4日减少4%,同比下降2.4%,其中山东地区厂库去库尤为明显。全国各区域社会库普遍表现去化,山东、华东地区去库幅度领先。

AI解读:沥青社会库存九连降,供应收敛且需求现回暖,库存去化凸显供需优化,或对沥青期货价格形成支撑,反映市场供需向好态势。

GasBuddy:美国汽油价格连跌第四周,但油价大幅反弹的风险并未消除

据GasBuddy,全美汽油零售价上周均价回落17.9美分,报4.09美元/加仑,较一个月前下跌45.2美分,但同比去年仍高出1.02美元/加仑。全美柴油均价上周下调13.8美分,当前为5.299美元加仑。

GasBuddy石油分析主管PatrickDeHaan表示,随着油价持续下跌原油价格逼近每桶90美元,且炼油厂在季节性检修后逐步提高产量过去一周几乎所有州的平均汽油价格均有所下降。原油成本降低与炼油厂开工率提升的双重因素,持续对油价形成下行压力,为驾车者带来了可喜的喘息之机。然而,未来油价走势仍不明朗。由于霍尔木兹海峡运输仍然受阻,全球石油供应持续趋紧,局势的任何进一步恶化都可能导致油价急剧上涨。目前,驾车者或许能享受油价下跌带来的实惠,但油价大幅反弹的风险并未消除。

AI解读:美国汽油连跌四周,源于原油成本降与炼油厂开工率提升,但霍尔木兹海峡运输受阻致全球供应趋紧,油价大幅反弹风险仍存。

API负责人警告:美国战略石油储备已逼近运营临界水平

API首席执行官Mike Sommers在接受CNN采访时发出公开警告,指出美国战略石油储备(SPR)正以近年来罕见速度下降,目前已逼近运营临界水平。当前SPR存量约为3.5亿桶,由于SPR系统大约需要保留20%的总容量以维持正常运营,有效下限约为7000万桶。按照当前储备消耗速度,这一下限已不再遥不可及,这限制了政府在遭遇新一轮供应冲击时的干预能力。

供应端方面,Sommers承认出现了一些早期积极迹象,钻井平台数量持续增加,油价上涨也开始刺激二叠纪盆地、阿拉斯加和其他产油地区的产量提升。但他明确表示,国内产量的增长无法在短期内解决危机,解决供应问题的唯一可行短期方案是尽快重新开放霍尔木兹海峡。

AI解读:美国战略石油储备逼近运营临界水平,限制政府应对供应冲击能力,供应端虽有积极迹象但短期难解决危机,短期需重开霍尔木兹海峡缓解供应问题。

机构观点

机构观点:燃料油近端缺口现实仍存

伊以暂停互袭,燃料油跟随油价小幅下滑,机构一发布观点称,美伊局势变幻,美伊和平谈判前景的不确定性增强。燃料油五六月供应紧缩显示仍存。俄罗斯炼厂及港口受袭持续,燃料产能及出口下行。中东近端供应缺口已成现实,关注后续海峡通航及具体物流现实出口恢复速度。低硫燃料油原料分流,汽油旺季来临,高裂解利润分流低硫组分,西方分流东方低硫组分。同时中东重质原油缺口背景下,南苏丹低硫重质油分流往炼厂进料而非低硫燃油调和池。需求端,高硫燃料油发电需求开始释放,沙特高硫进口需求高企,埃及高硫燃油发电需求仍有预。船燃需求关注海上航线恢复及航运活动回升速度,近端暂无具体驱动。策略建议,FU9-1回调布多。

AI解读:伊以暂停互袭使燃料油随油价下滑,美伊局势不确定性增强,燃料油五六月供应紧缩,俄罗斯炼厂受袭影响产能出口,中东近端供应缺口现实存,需关注供应及需求端相关恢复情况

机构观点:甲醇基本面弱平衡格局未改,短期或仍将震荡运行

甲醇高位震荡,机构二发布观点称,甲醇基本面弱平衡格局未改,目前企业和港口库存低位支撑作用较强。盘面已部分计价本次袭击带来的地缘局势恶化预期,但地缘局势或维持目前反复格局,中东区域以黎、以伊、美伊等多边冲突仍可能持续扰动宏观局势,持续影响盘面。短期甲醇盘面或仍将震荡运行,进口恢复前企业及工厂库存的去化状况需重点关注。

AI解读:甲醇基本面弱平衡格局未改,企业与港口库存低位支撑,地缘局势反复扰动,短期或震荡,需重点关注进口恢复前库存去化状况。