| 镍期货标准合约 | ||

|---|---|---|

|

镍

|

||

|

交易单位

|

1吨/手

|

|

|

报价单位

|

元(人民币)/吨

|

|

|

最小变动价位

|

10元/吨

|

|

|

每日价格最大波动限制

|

不超过上一交易日结算价±4%

|

|

|

合约交割月份

|

||

|

交易时间

|

||

|

最后交易日

|

合约交割月份的15日(遇法定假日顺延)

|

|

|

交割日期

|

最后交易日后连续五个工作日

|

|

|

交割品级

|

标准品:电解镍,符合国标GB/T 6516-2010 Ni9996规定,其中镍和钴的总含量不小于99.96%。

|

|

|

交割地点

|

交易所指定交割仓库

|

|

|

最低交易保证金

|

合约价值的5%

|

|

|

最小交割单位

|

6吨

|

|

|

交割方式

|

实物交割

|

|

|

交易代码

|

NI

|

|

|

上市交易所

|

上海期货交易所

|

|

更多介绍

镍产业链整理

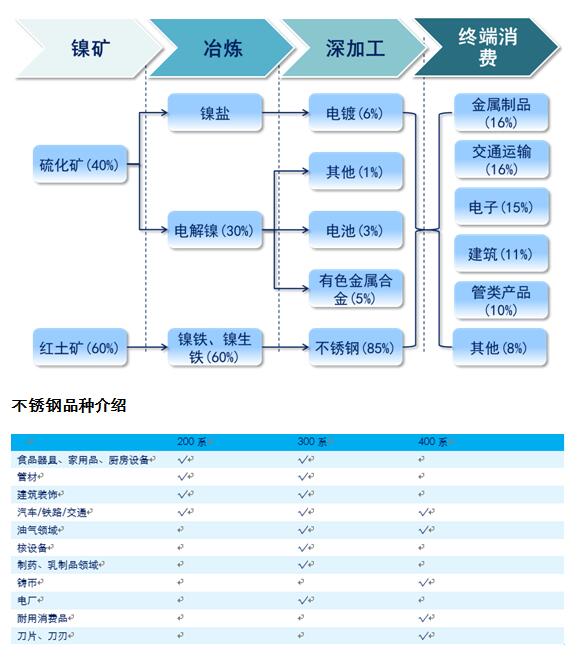

一、 产业链上下游说明

不锈钢品种介绍

二、 产业链中对上市期货品种价格有核心影响的品种罗列

上游:镍矿,镍铁,电解镍

镍矿是最上游产品,它的产量和进口量直接影响镍金属的供给。

电解镍是镍的交割品种,主要靠硫化矿生产,部分靠红土镍矿(氧化镍矿),产量直接影响镍供给

镍铁是靠红土镍矿生产的主要用于不锈钢生产,也直接关系到镍的金属供给量。

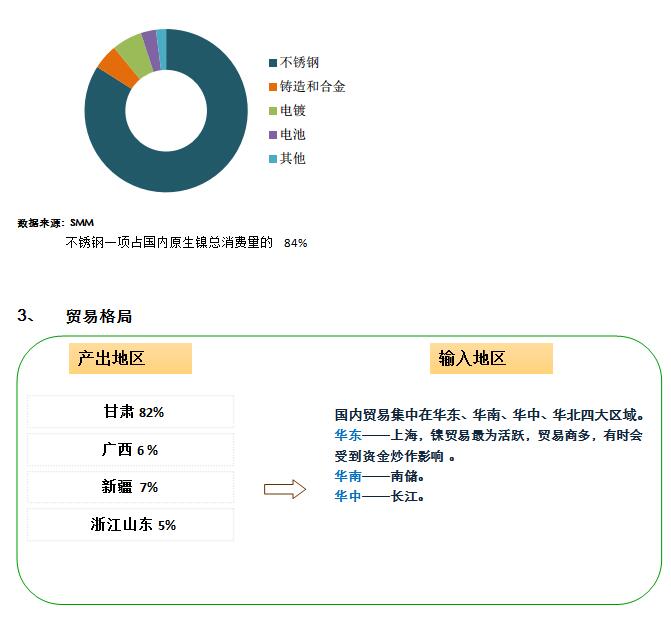

下游:不锈钢

主要是300系的不锈钢用镍比较多,200系比较少,400系不用。300系可以由高镍铁生产,也有用低镍铁和电解镍合成使用。需求上升会提振镍使用量。

三、

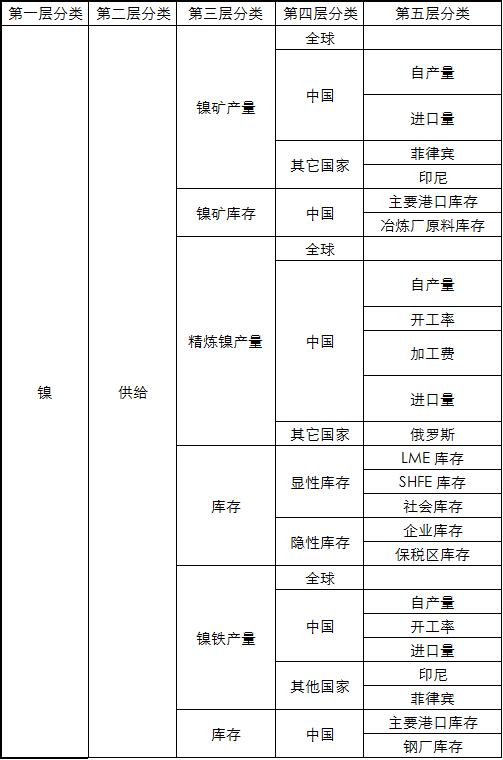

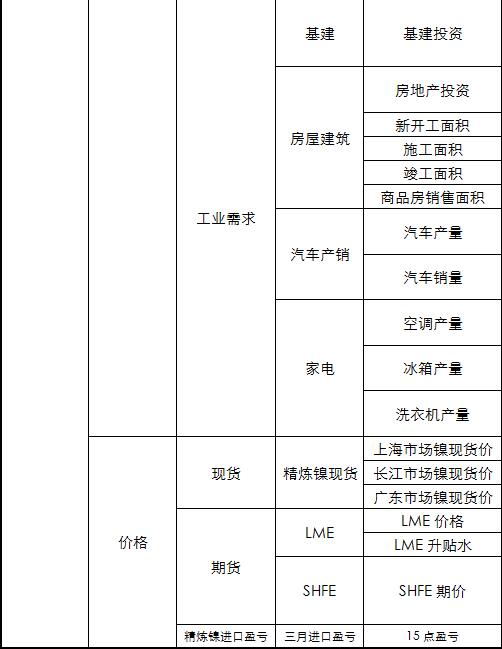

对上述罗列的品种的供需、库存、定价模式进行阐述

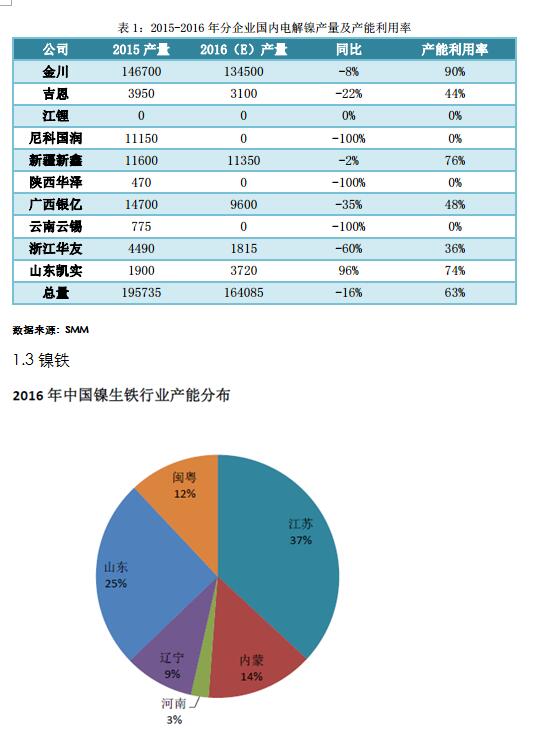

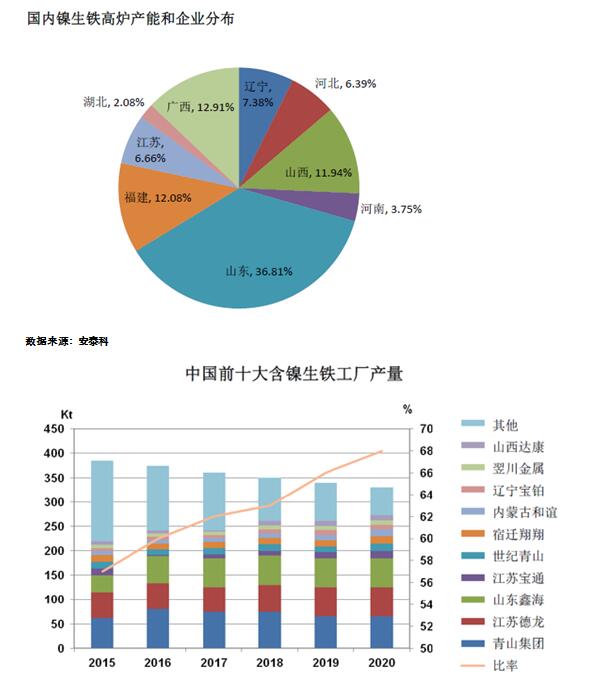

1、 国内供应商分析(以省为区域)

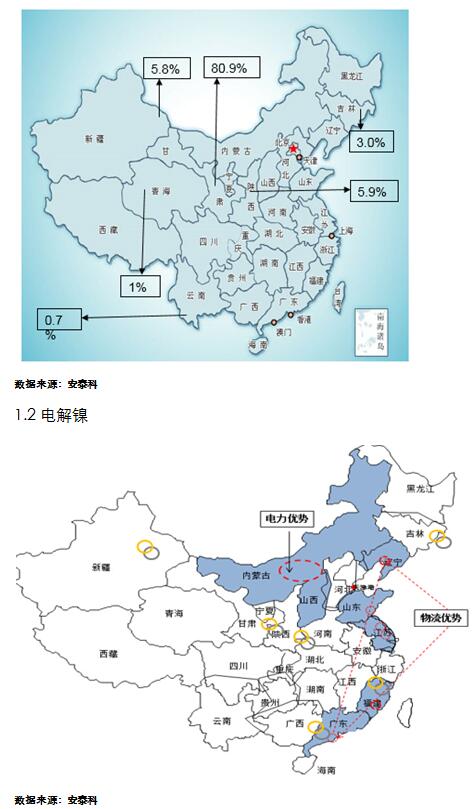

1.1镍矿

数据来源:安泰科

|

国内贸易集中在华东、华南、华中、华北四大区域。 华东——上海,镍贸易最为活跃,贸易商多,有时会受到资金炒作影响 。 华南——南储。 华中——长江。 |

4、定价模式

5、库存分析

库存在供需格局中担当着蓄水池作用。长期来看,库存大的变化趋势往往与供需变化一直,尤其是库存处于较高位或较低位时。短期来看,则要结合当阶段的期

国内贸易特点:以主要消费贸易中心上海、南储、长江为中心向外辐射。

6、影响价格的核心因素分析和框架

宏观面影响因子:直接来说是行业周期,制造业PMI,工业耐用品订单。

间接因子是经济周期,美元央行货币政策,GDP,通胀消费就业等数据。

供需来说:供应端:资源储量,产量,开工率,行业政策;进口量;库存

需求端:下游开工率,消费增长趋势;出口量。

供需平衡。

资金因素:投资氛围等。

7、产业链不同类型客户的一般敞口风险分析

分析产业链的生产商、消费商、贸易商一般敞口风险(以库存管理为核心),最好提供1份经典保值分析报告。

套期保值是指企业为规避外汇风险、利率风险、商品价格风险、

股票价格风险、信用风险等,指定一项或一项以上套保工具,使套期工具的公

允价值或现金流量变动,预期抵消被套期项目全部或部分公允价值或现金流量

变动风险的一种交易活动。 套期保值一般遵循数量相同、方向相反、时间相同

原则。 根据在期货市场上操作方式不同,套期保值可分为买入套期保值和卖出

套期保值。

(1) 上游闭口、下游敞口。比较典型的是矿山、自有矿山冶炼厂货按长期协议价格进口锌精矿的冶炼企业。其特征是原料成本或采购成本相对固定,主要是产成品锌锭价格波动较大,从而影响企业利润表现。一般是通过卖出套期保值尽量将锌锭销售价格锁在较高位,或者避免锌锭价格跌破成本,从而保住利润。

(2) 上游敞口、下游敞口。比较典型的是以现货价格外购锌精矿进行冶炼的企业、涉锌相关贸易企业。其特征是原料和产品价格都随锌价正向波动。此类型企业的套期保值操作,通常是在购销一边价格确定后通过期货锁定另外一边以确保固定加工费或贸易价差的获取。

(3) 上游敞口、下游闭口。典型企业为镀锌板等加工生产企业,以及终端消费企业等。其特征是原料成本随锌价正向波动,产成品价格与锌价相关性不大,即原料采购成本高低将决定企业利润的重要因素。故企业主要通过买多套保操作,将原料价格锁定在较低位从而控制成本,或避免价格上涨超过可承受最高值,为该类企业参与套期保值的重要目的。

中信期货有色金属(镍)专题报告20170329——中伟集团套期保值方案

公司产品主要为是化镍浸金和化学镍钯金等,理论上属于来料加工型企业,下游需求相对稳定且产品及服务价格波动较小。风险主要来自于原材料成本变化引发的利润收缩,即存在上游风险敞口,其中包括原材料库存风险和采购风险。

针对公司上游风险敞口, 即原材料镍的库存风险及采购风险,建议可借助

上期所镍期货,分别采取卖出及买入套期保值策略。具体案例如下:

卖出套保案例:

假设 2 月中旬由于下游客户取消订单,导致公司囤有一批镍金属量为 10 吨

的原料, 2 月 20 日长江有色市场镍板均价为 90200 元/吨。为防止镍价下跌导致原材料库存价值下降,公司计划在期货市场进行卖出套期保值,于当日卖出

10

手上期所镍 1705 合约,开仓均价为 90700 元/吨。3 月 20 日, 这批镍原料全部按照市场价进行处理,当日长江有色市场镍板均价为 85100 元/吨,相当于库存价值较 2 月 20 日下跌 5100 元/吨。于此同时,将 2 月 20 日开仓的 10 手期货镍合约全部平仓,平仓均价为 85000 元/吨,获得 5700 元/吨的收益,不但对冲因现货价格下跌导致的库存价值下降风险,还获得 600 元/吨的额外收益。

8、产业链经典套利模式和分析框架

分析产业链经典的期现套利、跨期套利、跨区域套利、跨品种套利

1.1期货对现货高升水:买现货抛期货

一般情况下,期货相对现货的升水幅度有一定的限制。这个升水幅度就是“现货持有到交割的持有成本”。

持有成本=交易手续费+交割手续费+运输费+入库等费+仓单升贴水+仓储费+增值税+资金成本

若期货高升水,给现货商买现货(可被交割的现货),卖期货的套利机会。

扣除资金成本后的利润=价差(期货-现货)-持有成本

1.2现货对期货高升水,卖现买期

在现货对期货高升水的反向市场,现货企业可以卖现货,买期货

不仅能降低仓储成本,并可降低库存成本,并释放资金获得短期融资收益

若销售渠道合适,甚至能节省运输成本