| 白糖期货合约 | ||

|---|---|---|

|

交易品种 |

白砂糖 |

|

|

交易单位 |

10吨/手 |

|

|

报价单位 |

元(人民币)/吨 |

|

|

最小变动价位 |

1元/吨 |

|

|

每日价格最大波动限制 |

不超过上一个交易日结算价±4% |

|

|

合约交割月份 |

1、3、5、7、9、11月 |

|

|

交易时间 |

每周一至周五 上午9:00 — 11:30(法定节假日除外) 下午1:30 — 3:00 |

|

|

最后交易日 |

合约交割月份的第10个交易日 |

|

|

最后交割日 |

合约交割月份的第12个交易日 |

|

|

交割品级 |

标准品:一级白糖(符合GB317-2006);替代品及升贴水见《郑州商品交易所期货交割细则》。 |

|

|

交割地点 |

交易所指定仓库 |

|

|

最低交易保证金 |

合约价值的6% |

|

|

交割方式 |

实物交割 |

|

|

交易代码 |

SR |

|

|

上市交易所 |

郑州商品交易所 |

|

白糖产业链基础知识

我国食糖的生产销售年度从每年的10月到翌年的9月,开榨时间由北向南各不相同。一般讲,我国制糖生产期从11月至翌年4月。

我国食糖生产具有非常强的周期性。导致食糖生产这种周期性的主要原因在于:一是糖料种植具有自然的周期性生长规律。如甘蔗种植一次,宿根可以生长3年。二是周期性出现的自然灾害也导致糖料生产的强周期性;三是糖料大幅度减产或增产,导致价格的大幅涨跌,从而影响第二年的播种面积。

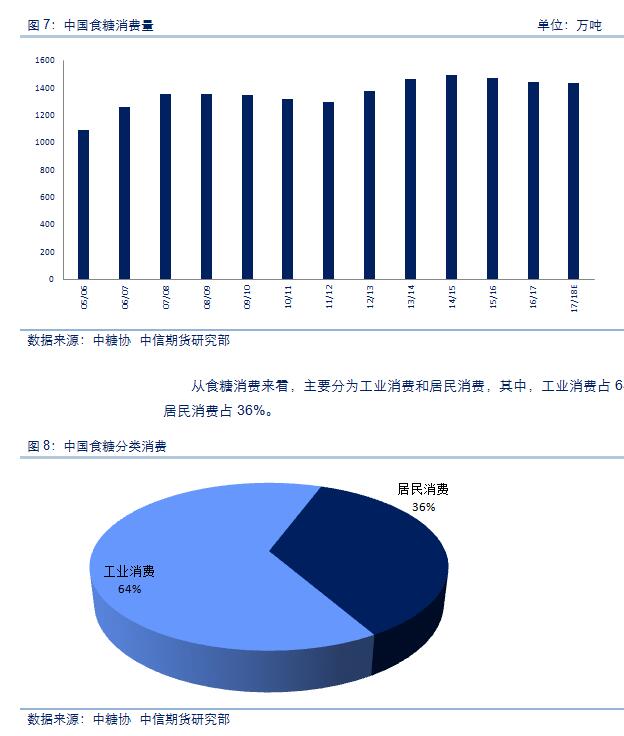

我国是世界第二大食糖消费国,2003年以前,我国食糖年消费量约800万吨左右。近年来,我国食糖年消费量达到了1400万吨以上,年人均食糖消费量(包括各种加工食品用糖)达到10公斤左右。

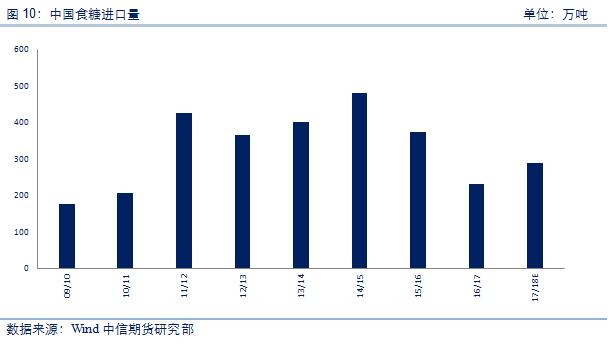

我国进口糖主要以原糖为主,进口原糖中一部分为政府间贸易(即每年40多万吨的古巴糖),这部分直接进入国家储备库形成“国储糖”,国储糖中的原糖以竞卖形式投放市场,经精炼厂加工成成品糖后进入国内市场自由流通;进口原糖的另一部分为一般贸易进口糖,即获得进口配额的食糖加工企业在国际食糖市场进口原糖,经过精炼糖厂加工成成品糖进入国内市场自由流通。目前,中国食糖进口配额为194.5万吨,其余为配额外进口,配额外进口实行进口许可管理制度。

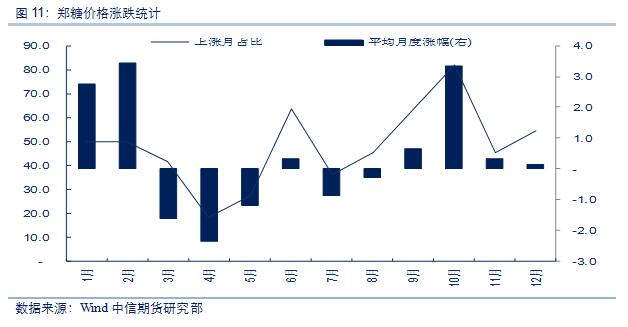

白糖的季节性分析取2006年1月-2018年6月,郑糖活跃合约的收盘价,计算月度涨跌幅和涨跌概率。经过统计,可以看到上涨概率最大的分别是10月份、9月份和6月份,其次为12月、1月和2月。下跌概率最大的分别是4月、7月、3月、8月和11月。对月度涨跌幅计算平均数,得到月度平均涨跌幅。平均涨幅最大的是10月、2月和1月,其次为9月和11月;月度平均跌幅最大的分别是4月、3月、5月和8月份。

一、白糖产业概述

食糖是天然甜味剂,是人们日常生活的必需品;同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。

1、食糖生产原料

生产食糖的原料主要是甘蔗,其次还有甜菜。尽管原料不同,但甘蔗糖和甜菜糖在品质上没有什么差别,国家标准对两者同样适用。

甘蔗是适宜种植在热带和亚热带的作物,其整个生长发育过程需要较高的温度和充沛的雨量,一般要求全年大于10℃的活动积温为5500℃-6500℃,年日照时数1400小时以上,年降雨量1200毫米以上。地球上热带和亚热带地区的许多国家都种植甘蔗,主要分布在南美、加勒比海、大洋洲、非洲的大多数发展中国家和少数发达地区。

甜菜生长于温带地区。主要分布在欧洲和北美的发达国家,如欧盟、美国北部和加拿大,少量在亚洲地区,如日本、俄罗斯和我国北部等。

一些国家如中国、美国、日本、埃及、西班牙、阿根廷和巴基斯坦既生产甘蔗糖又生产甜菜糖。我国是世界上用甘蔗制糖最早的国家之一,已有2000多年的历史,而用甜菜制糖的历史只有几十年。从全球看,利用甘蔗生产食糖的数量远大于甜菜,两者的比例大致为7:3。

2、食糖的种类

根据加工环节、加工工艺、深加工程度、专用性等不同,食糖可以分为原糖、白砂糖、绵白糖、冰糖、方糖、红糖等。白砂糖、绵白糖俗称白糖。食品、饮料工业和民用消费量最大的为白砂糖,我国生产的一级及以上等级的白砂糖占我国食糖生产总量的90%以上。

根据制糖工艺的不同,白砂糖可分为硫化糖和碳化糖。碳化糖保质期较长,质量较好,生产成本和市场价格相对较高。目前我国绝大部分糖厂生产的是硫化糖。

3、食糖生产

工厂利用甘蔗榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。甘蔗制糖有两种方法:一种是用亚硫酸法或者碳酸法直接生产白糖(一步法);另一种是先用石灰法制造原糖,然后在精炼厂再回溶、提净,再次结晶成为精炼糖(二步法)。欧美等发达国家制糖一般采用二步法,我国糖厂全部采用一步法。

甜菜制糖一般采用渗出法提糖或用碳酸法澄清直接生产白糖,不生产原糖。

4、制糖生产期

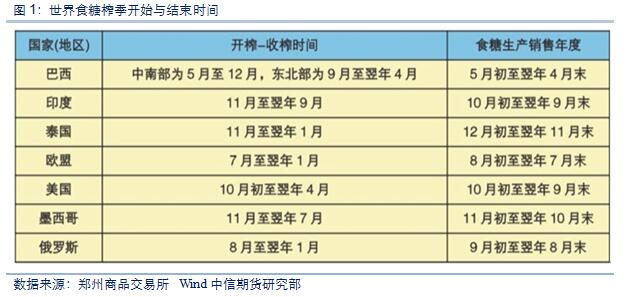

由于所处纬度和气候不同,世界主要食糖输出国(地区)的制糖生产期(糖料收获期)不同。世界食糖榨季开始与结束时间见图一。习惯上,世界食糖生产销售年度期从9月至翌年8月计算。

我国食糖的生产销售年度从每年的10月到翌年的9月,开榨时间由北向南各不相同。一般讲,我国制糖生产期从11月至翌年4月。甜菜糖榨季从每年的9月底或10月初开榨,到次年的2月结束。甘蔗糖厂中江西、湖南省10月底或11月初开榨,广西、广东、海南等省区11月中旬或12月初开榨,云南省12月底或次年1月初开榨,到次年的4月-6月结束。

5、中国食糖产业链

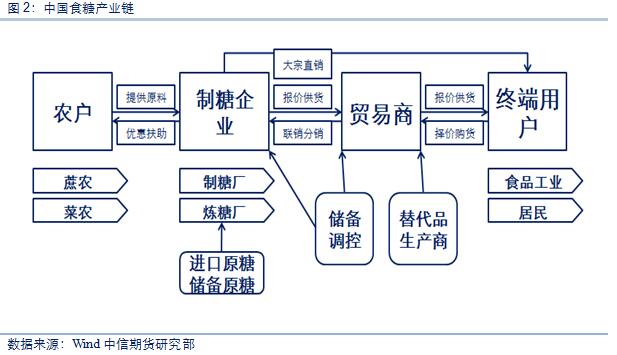

食糖最上游为种植糖料的农户,是制糖业的最前段,糖农把甘蔗送往糖厂进行压榨,糖厂产出糖后,直接销售给终端用户或销售给贸易商,最终到终端用户,其中,食糖中间环节还有原糖加工厂,主要是利用进口原糖加工成白糖。另外,国家储备也是调节食糖供需的一个主要因素,过剩时国家有可能采取收储政策,减小价格的下行空间;供应短缺时,通过投放储备糖来抑制市场,平稳价格。

二、食糖生产情况

QQ截图20180809150645.jpg

1、全球食糖生产情况

甘蔗糖生产主要是沿着地球南、北回归线区域,分布在南美洲、加勒比海地区、大洋洲、亚洲、非洲等热带、亚热带国家,生产相对集中,且多数是第三世界国家,如巴西、印度、泰国、古巴等。甜菜糖生产主要分布在北温带的欧洲、北美洲和小部分亚洲及南美洲地区。中国、美国、埃及、阿根廷和巴基斯坦是少数几个既产甘蔗糖又产甜菜糖的国家。

主要产糖国中,巴西的产量居世界第一位。巴西气候适宜种植甘蔗,蔗区主要集中在中南部和东北部两个地区,是世界上唯一每年有两次甘蔗收获和加工期的国家。巴西的甘蔗除了用于生产糖外,还将超过一半的甘蔗用于生产酒精,酒精产量占世界总产量的40%以上,大部分供国内使用,小部分出口;近年来,由于巴西汽车工业的飞速发展,巴西已经从逐渐演变成生物酒精的净进口国。

印度是世界第二大产糖国,第一大食糖消费国,印度的产糖量过去也曾长时间位居世界第一。糖业是印度的第二大农产品产业,仅次于棉纺制品行业,种蔗从业人员近5000万人。糖业对印度的农业和工业发展起到了十分重要的推动作用,对国际糖价也有举足轻重的影响。由于制糖业是关系到印度国计民生的重要行业,印度政府对蔗价和糖价都作了严格的控制,每年都要制定甘蔗的最低保护价格,而各个地方政府可以在此基础上将甘蔗收购价上调20%~50%,各糖厂都必须严格按照政府制定的收购价格来收购甘蔗。

欧盟是世界食糖主产区之一,也是世界甜菜糖的发源地和主产区。欧盟的主要产糖国是法国和德国,两国的甜菜产量占欧盟甜菜总产量的40%以上。欧盟国家的甜菜糖业发展程度较高,在甜菜种植机械化和制糖生产方面都达到了很高的水平,糖厂设备先进、自动化程度高、能耗低、糖分总回收率高,糖厂的技术水平和管理水平都处于世界前列。

泰国地处东南亚,大部分地区属于热带季风气候,土地肥沃,土层深厚,非常适合发展甘蔗生产。泰国蔗糖行业有着悠久的历史,凭借泰国采取“农业工业化”的经济发展战略,泰国的糖业得到了高速地发展,其中食糖出口位列世界第二位,仅次于巴西。

2、中国食糖生产情况

我国食糖生产具有非常强的周期性。导致食糖生产这种周期性的主要原因在于:一是糖料种植具有自然的周期性生长规律。如甘蔗种植一次,宿根可以生长3年。二是周期性出现的自然灾害也导致糖料生产的强周期性;三是糖料大幅度减产或增产,导致价格的大幅涨跌,从而影响第二年的播种面积。

近十年来,食糖生产大致上以5-6年为一个生产周期,基本上是2-3年连续增产,接下来的2-3年连续减产。

我国18个省区产糖,南方是甘蔗糖,北方为甜菜糖。白砂糖产地主要集中在广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区,其中,全国产糖量的95.5%集中于广西、云南、广东、海南、新疆五个优势省区。

三、消费情况

我国是世界第二大食糖消费国,2003年以前,我国食糖年消费量约800万吨左右。近年来,我国食糖年消费量达到了1400万吨以上,年人均食糖消费量(包括各种加工食品用糖)达到10公斤左右。随着人民生活水平的迅速提高,我国的食糖消费市场还有着较大的增长空间。

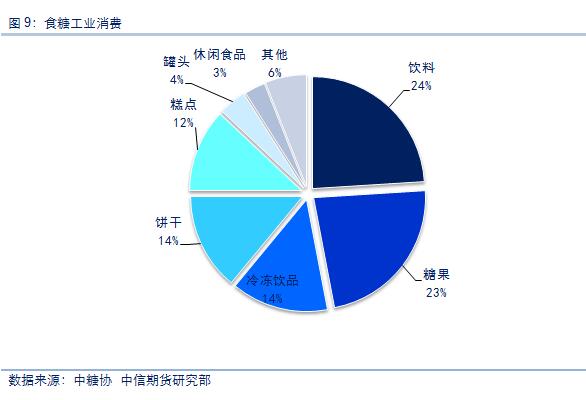

我国食品工业、饮料业、饮食业等用糖行业的快速发展,推动了我国食糖工业消费的稳步上升。主要用糖行业有:饮料、糖果、冷冻饮品、饼干、糕点、罐头等。

四、进出口情况

我国进口糖主要以原糖为主,进口原糖中一部分为政府间贸易(即每年40多万吨的古巴糖),这部分直接进入国家储备库形成“国储糖”,国储糖中的原糖以竞卖形式投放市场,经精炼厂加工成成品糖后进入国内市场自由流通;进口原糖的另一部分为一般贸易进口糖,即获得进口配额的食糖加工企业在国际食糖市场进口原糖,经过精炼糖厂加工成成品糖进入国内市场自由流通;另外,我国一般贸易进口糖中还有一部分成品糖,这部分成品糖直接进入国内市场自由流通。配额外进口糖的关税税率为50%(从2017年5月开始的贸易保障措施规定,食糖配额外进口增加45%进口关税,为期三年,每年关税递减5%),属自由贸易,企业完全按照市场化原则进口和销售。目前,中国食糖进口配额为194.5万吨,其余为配额外进口,配额外进口实行进口许可管理制度。

五、价格分析

1、白糖的季节性分析

取2006年1月-2018年6月,郑糖活跃合约的收盘价,计算月度涨跌幅和涨跌概率。

经过统计,可以看到上涨概率最大的分别是10月份、9月份和6月份,其次为12月、1月和2月。下跌概率最大的分别是4月、7月、3月、8月和11月。

对月度涨跌幅计算平均数,得到月度平均涨跌幅。平均涨幅最大的是10月、2月和1月,其次为9月和11月;月度平均跌幅最大的分别是4月、3月、5月和8月份。

白糖供给季节性特征:白糖是季产年销产品,中国的食糖榨季是从每年的10月份开始到第二年9月底,实际压榨时期是从10月份开始到第二年的4月底左右。产量的季节性主要体现在11月开榨后产量快速增加,产量在1-2月份一般达到峰值,然后呈下滑趋势,之后就迅速减少至收榨。全国工业库存自榨季开始先递增后递减,3月份左右达到顶点。因为这时产量基本经过了一个榨季的累积,而消费量在榨季初增长后在2月份出现了明显的下降,走货量减少,所以导致了库存往往在3月份最高。所以,3-4月份食糖价格一般下跌概率较大。而9-10月份属于榨季末期,食糖库存较小,所以上涨概率较大。

白糖需求季节性特征:白糖的销售较生产而言比较均衡,目前,销售的季节性已经不太明显。一般12月-1月年前备货,食糖消费量会有所增加;2月份是明显的消费低谷,主要因为备货都在春节前完成,节日期间休假;6-8月份由于高温,饮料消费旺盛,还有中秋国庆双节备货,销量明显增加。