本期导航

扫一扫手机查看

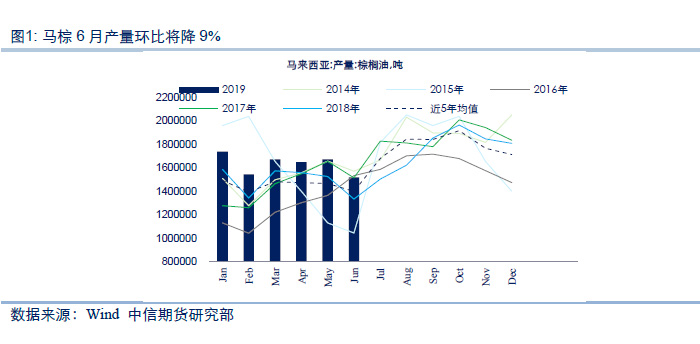

根据马来西亚MPOB局统计数据显示,马来西亚6月份棕榈油产量为1,518,239吨,较上月1,671,467吨下降9.17%,较去年同期1,332,705吨增14%。产量低于预期,报告出台前市场预期马来西亚6月棕榈油产量减少8%至154万吨。

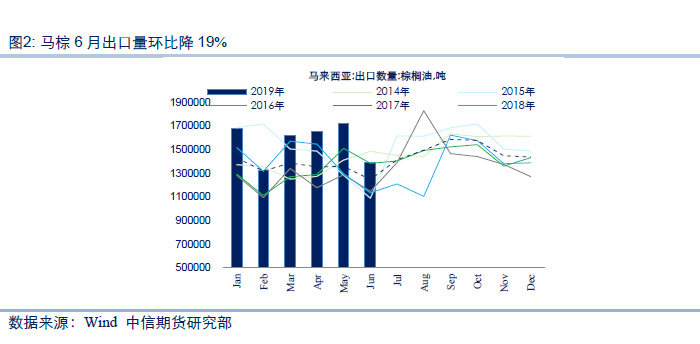

根据马来西亚MPOB局统计数据显示,马来西亚6月份棕榈油出口量为1,382,761吨,较上月1,711,882吨降19%,较去年同期1,129,088吨增22%。出口略低于预期,报告出台前出口减少19%至139万吨。本月马来西亚棕榈油出口至中国下降幅度最为明显。具体来看,6月出口至中国为107,634吨,环比降46%;出口至印度为423,621吨,环比降20%;出口至欧盟为182,043吨,环比增加25%。

因产量下降,马来西亚6月末棕榈油库存降至11个月低点。根据MPOB的数据显示,2019年6月底马来西亚棕榈油库存为2,423,615 吨,较上月2,447,441吨下降0.97%,较去年同期2,118,660吨增加11%。库存高于预期,报告出台前,预期马来西亚6月末库存环比下滑4%至235万吨。

综上,6月棕榈油产量环比减少9.2%至152万吨,出口下降19.4%至138万吨,6月末棕榈油库存环比下降1%至242万吨。马棕期末库存超预期,本次报告影响呈中性偏空。

7月产量方面,劳动力已恢复,在增产周期下,预计7月马棕产量将环比上升,上升幅度预计在15%-20%。出口方面,当前棕榈油价格跌至历史底部,刺激需求,预计7月马棕出口量持平或略降。跟据船运机构ITS公布的数据显示,马来西亚7月1-10日棕榈油出口量环比下降1.5%。进入7月,预计马棕产量环比继续增加,出口持平或略降,期末库存止跌回升,进入上升周期,供应压力进一步增加,料价格或维持震荡偏弱。

作者:中信期货研究部

除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2019版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!