| 聚丙烯期货合约 | ||

|---|---|---|

|

交易品种 |

聚丙烯 |

|

|

交易单位 |

5吨/手 |

|

|

报价单位 |

元(人民币)/吨 |

|

|

最小变动价位 |

1元/吨 |

|

|

涨跌停板幅度 |

上一交易日结算价的4% |

|

|

合约月份 |

1,2,3,4,5,6,7,8,9,10,11,12月 |

|

|

交易时间 |

每周一至周五上午9:00~11:30,下午13:30~15:00,以及交易所公布的其他时间 |

|

|

最后交易日 |

合约月份第10个交易日 |

|

|

最后交割日 |

最后交易日后第3个交易日 |

|

|

交割等级 |

大连商品交易所聚丙烯交割质量标准 |

|

|

交割地点 |

大连商品交易所聚丙烯指定交割仓库 |

|

|

最低交易保证金 |

合约价值的5% |

|

|

交割方式 |

实物交割 |

|

|

交易代码 |

PP |

|

|

上市交易所 |

大连商品交易所 |

|

PP期货基础知识介绍

PP期货基础知识介绍(转自大商所)

一、聚丙烯概述

聚丙烯(PP)属于热塑性树脂,是五大通用合成树脂之一。外观为白色粒料,无味、无毒,由于晶体结构规整,具备易加工、抗冲击强度、抗挠曲性以及电绝缘性好等优点,在汽车工业、家用电器、电子、包装及建材家具等方面具有广泛的应用。

PP的结构特点决定了其五大特性:(1)它的分子结构与聚乙烯相似,但是碳链上相间的碳原子带有一个甲基(–CH3)。(2)通常为半透明无色固体,无臭无毒。(3)由于结构规整而高度结晶化,故熔点高达167℃,耐热且制品可用蒸汽消毒是其突出优点。(4)密度0.90g/cm3,是最轻的通用塑料。(5)耐腐蚀,抗张强度30MPa,强度、刚性和透明性都比聚乙烯好。

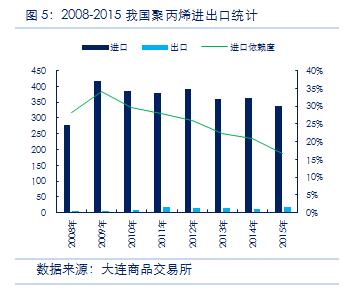

聚丙烯分类方法多样,按聚丙烯分子中甲基(-CH3)的空间位置不同分为等规、间规和无规三类;按用途可以分为窄带类、注塑类、挤出薄膜类、纤维类、挤出类等级别;按单体种类分为均聚聚丙烯和共聚聚丙烯。我国是世界最大的聚丙烯生产国,2015年聚丙烯产量为1686.3万吨,约占世界总产量的26%。我国也是世界最大的聚丙烯消费国,2015年消费聚丙烯2009.5万吨,约占世界总消费量的31%,按8500元/吨的均价计算,市场规模超过1700亿。在国内强劲的需求推动下,我国自产聚丙烯几乎全部在国内消费,出口量仅16.6万吨,2015年聚丙烯进口量为339.7万吨,进口依存度约16.9%。

二、聚丙烯生产、消费与贸易概况

(一)我国聚丙烯生产概况

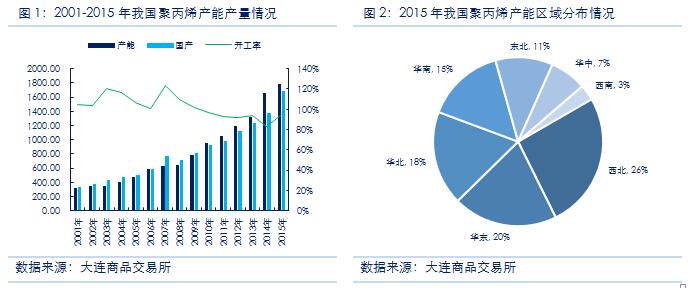

近年来我国PP工业发展很快,随着我国PP生产能力的不断增加,产量也不断增加。2015年我国PP产能达到1778万吨,国内产量达到了1686.3万吨,平均开工率在94%以上。

从产能区域分布来看,2015年我国聚丙烯生产企业主要分布在西北、华东、华北、华南和东北,合计占全国总产能的90.9%。其中,西北地区455万吨/年,占全国总产能的25.6%;华东地区360万吨/年,占全国总产能的20.3%;华北地区328万吨/年,占全国总产能的18.5%;华南地区272万吨/年,占全国总产能的15.3%;东北地区202万吨/年,占全国总产能的11.4%。从各省市产量来看,浙江以184.7万吨的产量排名第一,其后依次是陕西、宁夏、辽宁、广东、福建、江苏等省市,前10位的省市产量占全国总产量的65.8%。

(二)我国聚丙烯消费概况

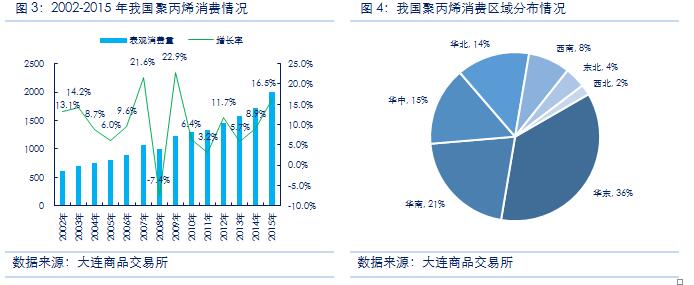

2015年我国聚丙烯表观消费量达2009.5万吨,按照8500元/吨的价格进行估算,市场规模超过1700亿。近年来房地产业、汽车业、家电业、包装业等的快速发展,推动了聚丙烯需求的快速增长,我国聚丙烯需求量不断上升,2002-2015消费量年均增长率约9.6%。

从聚丙烯消费结构来看,我国PP主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,广泛应用于包装、电子与家用电器、汽车、纤维、建筑管材等领域。2015年,我国聚丙烯的主要应用领域—编织制品、注塑制品、薄膜制品,消费占比分别为40%、27%、15%。

从消费区域来看,华东、华南、华中、华北是我国最大的塑料制品产地,也是我国主要的聚丙烯消费地。2015年,这四个地区的消费占比合计超过85%。2015年,华东、华南、华中、华北消费占比分别为36%、21%、15%、14%,合计占比超过85%。

(三)我国聚丙烯贸易概况

我国PP的产能主要分布在华东、华南、东北和西北,消费主要集中在华东、华南和华北,进口PP主要流入华东和华南。因此,全国整体贸易的主流是集中流入以江浙沪为代表的长三角地区、以广东为代表的珠三角地区和以山东为代表的华北沿海地区,而西北和东北为净流出,西南地区的供应主要从西北和华南调入,华东与华北、华南之间也有少量的商品流。

西北地区为我国PP最大的流出地,2015年约有407万吨PP流出,运往华东、华南、华中、华北等地,运输方式以铁路为主。这主要是因为近年来随着煤制PP企业相继在西北投产,使得该地产能产量快速扩张,据统计2012-2015年西北地区新增产能为250万吨,年均增长率为30%;而2015年当地塑料制品产量为178万吨,全国占比不足3%。此外,东北地区也有约113万吨PP需要外运消化,主要销往华北、华东地区,运输方式走铁路或者从大连中转走船运。华东、华南、华中、华北为PP主要消费地(消费占比合计超过85%),2015年共有643万吨左右的供需缺口。生产厂家大多在这四个地区设立分销点,贸易非常活跃。四地间也有少量的商品流,华东-华北间由于距离较近,通常用汽运方式,华南-华东之间一般走海运的较多。

从国际贸易看,近年来,我国聚丙烯出口很少而进口量持续增长,主要原因是国内聚丙烯需求旺盛。2015年国内进口聚丙烯339.7万吨,出口仅16.6万吨,进口依存度约16.9%。

2015年我国聚丙烯的主要进口国和地区有:韩国、沙特、新加坡、台湾省和阿联酋等,分别占我国聚丙烯进口总量的25%、19%、12%、7%和6%。从国内各省市进口量看,广东为聚丙烯进口第一大省,进口量占比约44.4%,其次是上海、浙江、山东,三者合计进口量占比约24%。

三、影响聚丙烯价格变动的主要因素

我国聚丙烯价格波动十分剧烈,自2014年四季度起PP价格始终追随原油价格呈现震荡走低趋势,直至2016年1月中旬达到最低点,其中PP拉丝全国平均水平跌在6050元/吨的低位。从年内波动情况来看,波动也较剧烈,2015年我国聚丙烯年均价8105元/吨,最高达9700/吨,最低至6150元/吨,价格波动3550元/吨。

(一)上游原料的影响

原油作为聚丙烯的主要原材料,其价格对聚丙烯价格走势影响较大。原油价格上涨,通过生产成本等途径传导至下游,使得聚丙烯价格上涨;原油价格下跌,在一定程度上对市场商家及下游厂家心态造成打击,使得市场观望气氛持续浓厚,下游接货意愿降低,市场库存升高,导致聚丙烯价格下跌。

(二)下游需求的影响

聚丙烯的市场价格同样也会随着下游需求的变化而波动。当经济进入上行周期,下游塑料制品行业快速发展,需求旺盛,而供应相对不足时将会促进聚丙烯市场价格上升;反之,当经济进入下行周期,下游行业需求减弱而上游供应充足时市场价格将下降。