| 阴极铜标准合约 | ||

|---|---|---|

|

交易品种 |

阴极铜 |

|

|

交易单位 |

5吨/手 |

|

|

报价单位 |

元(人民币)/吨 |

|

|

最小变动价位 |

10元/吨 |

|

|

每日价格最大波动限制 |

不超过上一交易日结算价±3% |

|

|

合约交割月份 |

1~12月 |

|

|

交易时间 |

上午9:00-11:30,下午1:30-3:00和交易所规定的其他交易时间 |

|

|

最后交易日 |

合约交割月份的15日(遇法定假日顺延) |

|

|

交割日期 |

最后交易日后连续五个工作日 |

|

|

交割品级 |

标准品:阴极铜,符合国标GB/T467-2010中1号标准铜(Cu-CATH-2)规定,其中主成份铜加银含量不小于99.95%。 替代品:阴极铜,符合国标GB/T467-2010中A级铜(Cu-CATH-1)规定;或符合BS EN 1978:1998中A级铜(Cu-CATH-1)规定。 |

|

|

交割地点 |

交易所指定交割仓库 |

|

|

最低交易保证金 |

合约价值的5% |

|

|

交易手续费 |

不高于成交金额的万分之二(含风险准备金) |

|

|

交割方式 |

实物交割 |

|

|

交易代码 |

CU |

|

|

上市交易所 |

上海期货交易所 |

|

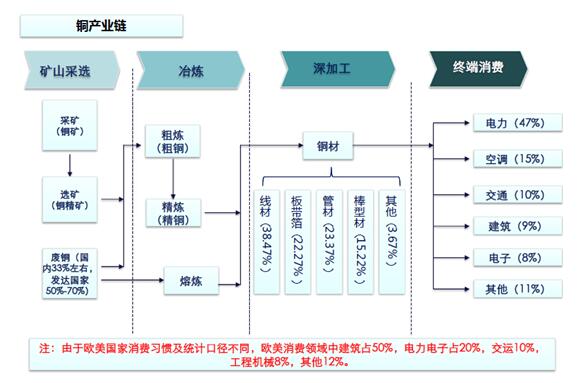

铜产业链整理

铜产业链整理

一、 产业链上下游说明

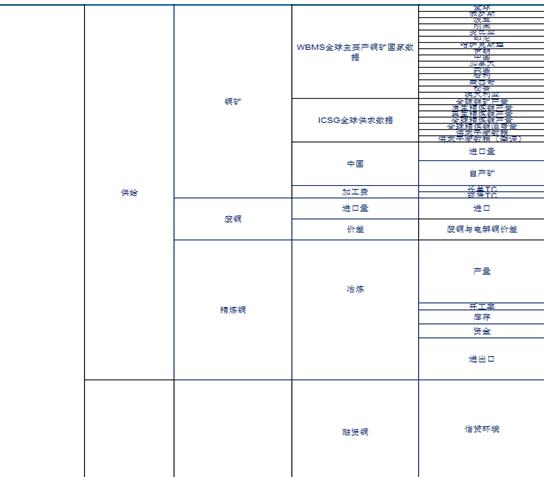

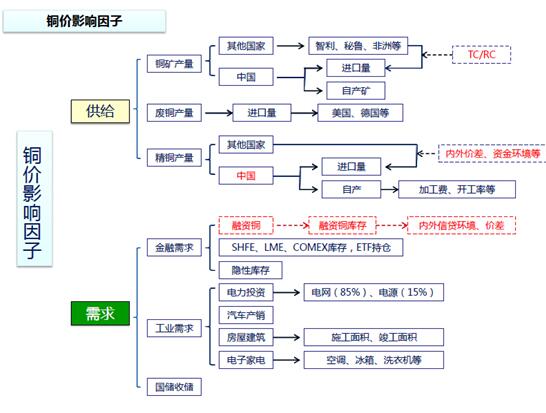

二、 产业链中对上市期货品种价格有核心影响的品种罗列

三、 对上述罗列的品种的供需、库存、定价模式进行阐述

1、影响价格的核心因素分析和框架

分析产业链的生产商、消费商、贸易商一般敞口风险(以库存管理为核心),最好提供1份经典保值分析报告。

套期保值是指企业为规避外汇风险、利率风险、商品价格风险、

股票价格风险、信用风险等,指定一项或一项以上套保工具,使套期工具的公

允价值或现金流量变动,预期抵消被套期项目全部或部分公允价值或现金流量

变动风险的一种交易活动。 套期保值一般遵循数量相同、方向相反、时间相同

原则。 根据在期货市场上操作方式不同,套期保值可分为买入套期保值和卖出

套期保值。

(1) 上游闭口、下游敞口。比较典型的是矿山、自有矿山冶炼厂货按长期协议价格进口精矿的冶炼企业。其特征是原料成本或采购成本相对固定,主要是产成品 价格波动较大,从而影响企业利润表现。一般是通过卖出套期保值尽量将 销售价格锁在较高位,或者避免 价格跌破成本,从而保住利润。

(2) 上游敞口、下游敞口。比较典型的是以现货价格外购锌精矿进行冶炼的企业、涉锌相关贸易企业。其特征是原料和产品价格都随锌价正向波动。此类型企业的套期保值操作,通常是在购销一边价格确定后通过期货锁定另外一边以确保固定加工费或贸易价差的获取。

(3) 上游敞口、下游闭口。典型企业为镀锌板等加工生产企业,以及终端消费企业等。其特征是原料成本随锌价正向波动,产成品价格与锌价相关性不大,即原料采购成本高低将决定企业利润的重要因素。故企业主要通过买多套保操作,将原料价格锁定在较低位从而控制成本,或避免价格上涨超过可承受最高值,为该类企业参与套期保值的重要目的。