财联社1月7日讯(记者 邹俊涛)开年伊始,银行理财市场再现“零费率”。

1月7日,财联社记者注意到,多家银行理财近期公告相关费率优惠政策。其中,中原银行旗下多只理财产品的阶段性固定管理费、销售服务费的相关费率均降至0.00%,出现了罕见的“双零费率”现象。

与此同时,宁银理财近期也公告将旗下多只理财产品的销售服务费降至0%。且费用优惠时间覆盖2026年全年。

财联社记者注意到,去年年末以来,多家银行理财产品再进行相关费率优惠,但最低也就紧贴着“零费率”(最低降至0.01%)而行。今年开年,部分银行理财费率优惠力度进一步加大。有受访业内人士认为,年内“存款搬家”效应有望带来理财资金“争夺战”加剧。

多家机构开年推出“零费率”优惠

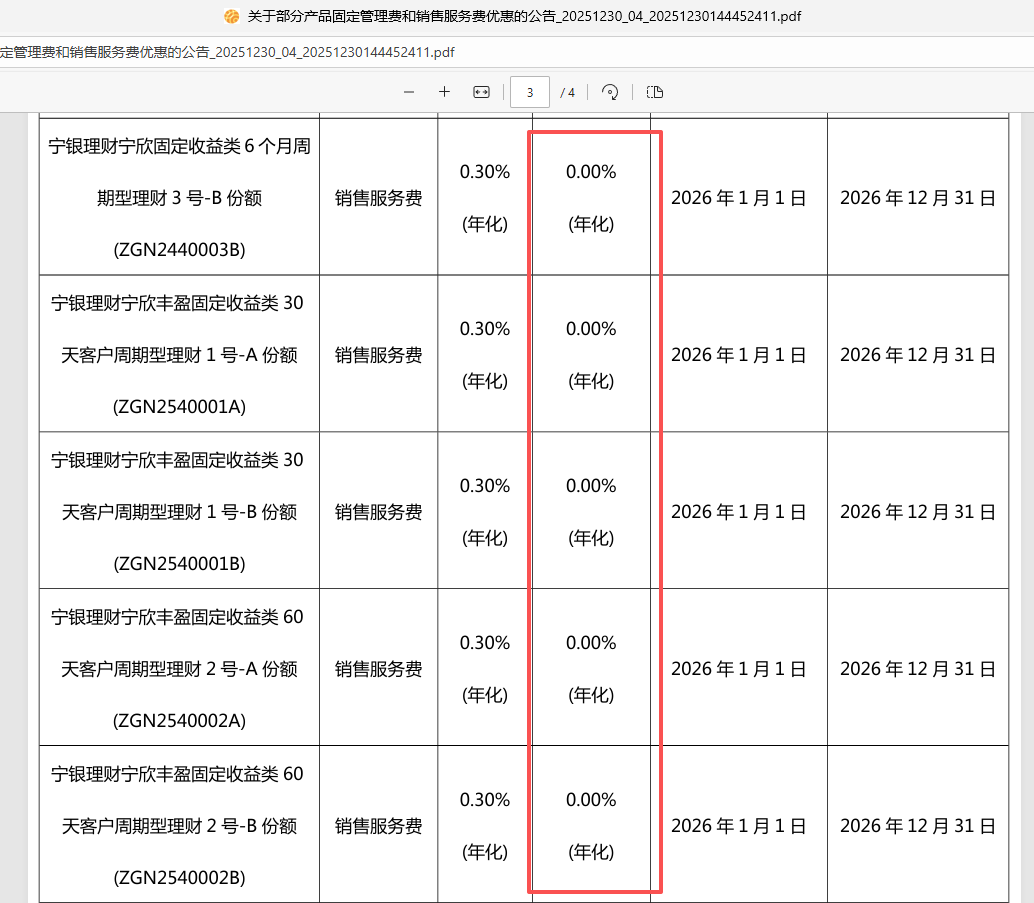

据宁银理财近期公告,将对旗下部分理财产品的固定管理费、销售服务费给予一定优惠。据其中一份公告显示,将针对旗下“宁银理财宁欣固定收益类”系列12只产品的销售服务费由0.30%(均为年化)降至0.00%。优惠起止日期为2026年1月1日至12月31日。

截图来自宁波理财网站。

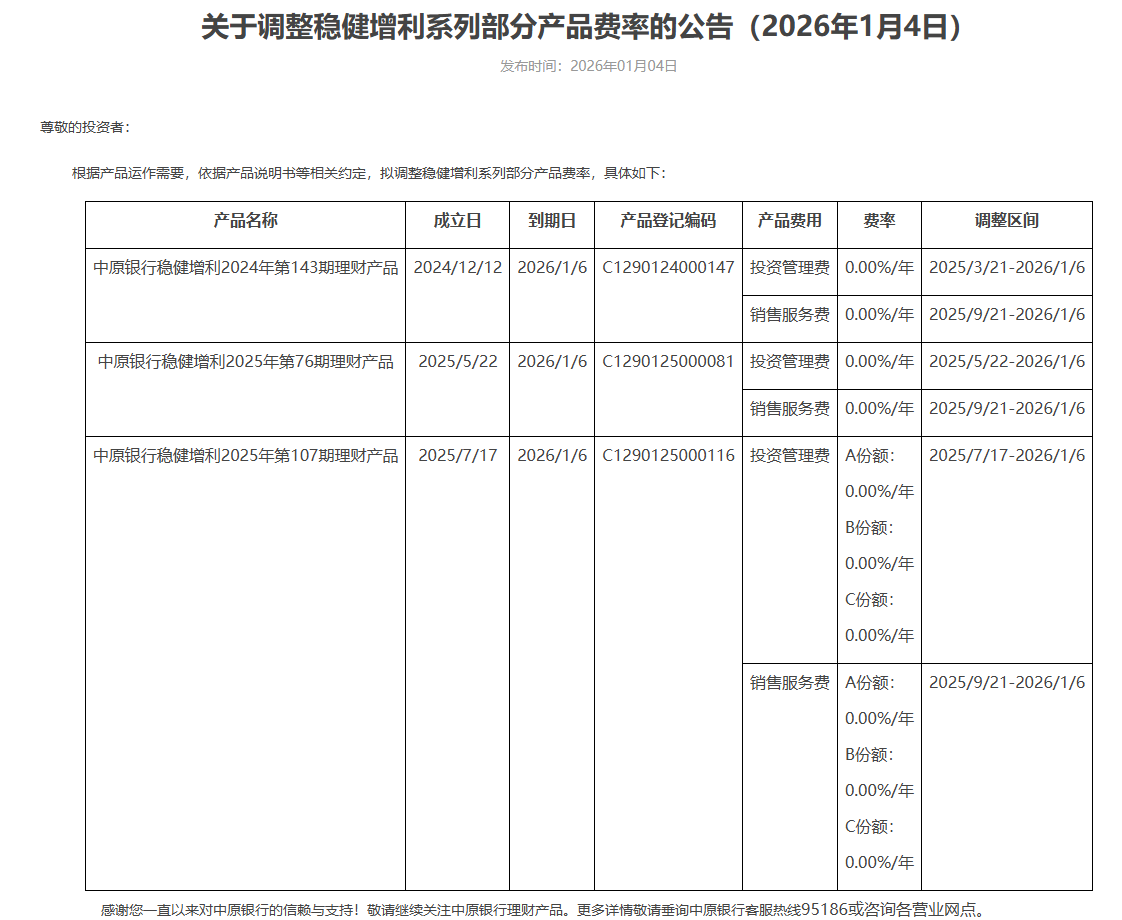

此外,中原银行官网1月4日公告,将旗下“中原银行稳健增利2024年第143期理财产品”“中原银行稳健增利2025年第76期理财产品”“中原银行稳健增利2025年第107期理财产品”在过去部分时段的投资管理费、销售服务费调整为0.00%/年。不过,相关产品已于1月6日到期终止。

截止来自中原银行网站。

财联社记者注意到,自去年年末开始,银行理财“费率战”再次开打。公开数据显示,自2025年12月以来,已至少有10家以上银行和理财子公司下调了理财产品费率(不含个别上调案例),涵盖国有行、股份行及城商行理财子,多为阶段性降费。

其中,调降后贴近“零费率”的不在少数。1月7日,建信理财公布公告,拟对部分产品进行管理费率优惠。其中“建信理财嘉鑫(稳利)法人版固收类按日开放式产品第15期(浙江专享)”“建信理财嘉鑫(稳利)法人版固收类按日开放式产品第13期(深圳专享)”等优惠后的管理费为0.01%/年。

“目前理财产品的费用由三部分构成,管理费、销售服务费和托管费。”某银行理财子公司相关人士今日告诉财联社记者,“如果管理费和销售服务费都为0,那么就只能赚点托管费”。

上述人士进一步表示,目前行业竞争非常激烈,尤其是在固收和现金管理类产品上,收益率普遍承压。降低费率是短期内提升产品吸引力的直接方式,相当于将一部分利润让渡给投资者,变相提高产品净值表现。

普益标准研究员石书玥此前接受记者采访表示,银行理财“降费潮”主要受收益率下降,尤其是固收类产品和现金管理类产品的收益承压较大等因素影响。

理财资金“争夺战”年内有望加剧

财联社记者注意到,有业内人士认为,年内“存款搬家”效应有望带来理财资金“争夺战”加剧。

“存款利率持续下行,与理财收益率之间的‘剪刀差’逐渐扩大,推动大量存款资金转向理财产品。”中信证券研究明明团队近日指出,尤其是一批前期高息定期存款陆续到期,而当前存款利率仍处下行通道,理财成为这批资金的重要流向。

据该团队统计数据显示,截止到2025年11月末,银行理财规模环比上升3000亿元至33.8万亿元,同比增长10.1%。综合来看,10-11月规模增长约1.67万亿元,创资管新规后新高。

某城商行资管部相关人士接受财联社记者采访时也印证了这一趋势:“我们注意到,近期来自到期存款转化的理财资金明显增加。尤其是在年底和年初这个时间点,很多客户会进行资产重新配置。”

明明团队进一步指出,在“低利率+股市结构性行情”的背景下,“固收+”类产品有望在2026年迎来爆发,预计全年规模增长可能超过1万亿元,成为理财市场增长的主要动力。全年理财规模有望突破35万亿元。

不过,“费率只是影响投资者决策的一方面,最终还是要看产品的实际收益和风险控制能力。”一位资深理财分析师对财联社记者表示,“如果仅仅依靠价格战,长期可能侵蚀机构利润,影响投研和系统投入,反而不利于行业健康发展。”