盘面概述

商品期货涨跌互现,集运欧线跌超4%,焦炭、焦煤、工业硅、多晶硅、钯等跌超1%,苯乙烯、纯碱跌近1%;沪锡、烧碱涨逾3%,豆一,上海原油、燃料油涨逾2%,沪银涨近2%,LU燃油、PTA涨逾1%,液化气、20号胶涨近1%,沪金等小幅上涨。

A股三大指数涨跌不一。截至收盘,沪指涨0.13%,深成指涨0.02%,创业板指跌0.37%。全市场超3100只个股下跌。沪深两市成交额2.11万亿,较上一个交易日缩量1439亿。

股指期货多数小涨,沪深300IF2603合约涨0.13%,上证50IH2603合约涨0.37%,中证500IC2603合约跌0.14%,中证1000IM2603合约涨0.15%。

国债期货走势分化,30年期主力合约涨0.01%,10年期主力合约涨0.01%,5年期主力合约收平,2年期主力合约收平。

大宗商品市场要闻

央行公开市场净投放2059亿元

央行今日开展3114亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有1055亿元7天期逆回购到期,实现净投放2059亿元。

大商所:调整铁矿石等相关品种期货合约涨跌停板幅度和交易保证金水平

大连商品交易所发布公告称,将在2026年春节休市前后对各品种期货合约涨跌停板幅度和交易保证金水平做如下调整:自2026年2月12日(星期四)结算时起,

铁矿石品种期货合约涨跌停板幅度调整为11%,交易保证金水平调整为13%;焦炭品种期货合约涨跌停板幅度调整为10%,交易保证金水平维持不变;焦煤品种期货合约涨跌停板幅度调整为10%,交易保证金水平调整为14%;

黄大豆1号、黄大豆2号、豆粕、玉米和鸡蛋品种期货合约涨跌停板幅度调整为8%,交易保证金水平调整为9%;豆油、线型低密度聚乙烯、聚丙烯和聚氯乙烯品种期货合约涨跌停板幅度调整为9%,交易保证金水平调整为10%;棕榈油、乙二醇、苯乙烯和液化石油气品种期货合约涨跌停板幅度调整为10%,交易保证金水平调整为11%;玉米淀粉和粳米品种期货合约涨跌停板幅度调整为7%,交易保证金水平调整为8%;

生猪和原木品种期货合约涨跌停板幅度调整为8%,交易保证金水平调整为10%;纯苯品种期货合约涨跌停板幅度调整为11%,交易保证金水平调整为12%;其他品种期货合约涨跌停板幅度和交易保证金水平维持不变。

2026年2月24日(星期二)恢复交易后,在各品种持仓量最大的合约未出现涨跌停板单边无连续报价的第一个交易日结算时起,做如下调整:铁矿石、焦炭、焦煤、黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、玉米、玉米淀粉、粳米、鸡蛋、生猪、线型低密度聚乙烯、聚丙烯、聚氯乙烯、乙二醇、纯苯、苯乙烯、液化石油气和原木品种期货合约涨跌停板幅度和交易保证金水平恢复至节前标准;其他品种期货合约涨跌停板幅度和交易保证金水平维持不变

伊朗空军司令:军队处于最高级别战备状态

据央视新闻,伊朗空军司令阿米尔·瓦赫迪表示,伊朗空军目前处于最高级别战备状态,“十二日战争”给伊朗留下宝贵经验,帮助伊朗部队根据新型威胁重塑作战能力。阿米尔强调,伊朗空军已做好充分准备,一旦发生任何侵略行为,将予以坚决果断的回应。

伊朗外交部:若伊朗遭袭,将予以毁灭性回击

据央视新闻,伊朗外交部发言人巴加埃当地时间10日在新闻发布会上表示,如果伊朗遭受任何一方的军事侵略,必将予以毁灭性回击。巴加埃强调,经验表明,以色列的任何行动都离不开美国的协调与合作。因此,一旦发生此类“邪恶”行径,伊朗的回应将是“令人遗憾的”。就伊朗最高国家安全委员会秘书、最高领袖顾问拉里贾尼访问阿曼,巴加埃表示,此次出访旨在加强区域合作,伊朗的原则性政策是加强与邻国的关系,奉行睦邻友好。

日本政府决定召集特别国会,预计将进行首相指名选举

据央视新闻,记者当地时间2月10日获悉,日本政府和执政党已决定将于18日召集特别国会。预计在特别国会召开期间,进行首相指名选举。日本众议院于1月23日正式解散,从解散到投票,时间仅隔16天,创下第二次世界大战结束以来的众议院解散到投票间隔时间最短纪录。根据最新计票结果,在8日举行的日本众议院选举中,由自民党和日本维新会组成的执政联盟获得过半数议席。

海外七港铁矿石库存总量1150.2万吨,环比下降220.1万吨

据Mysteel,卫星数据显示,2026年2月2日-2月8日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1150.2万吨,环比下降220.1万吨,库存规模有所回落。当前库存量低于年初以来的平均值。

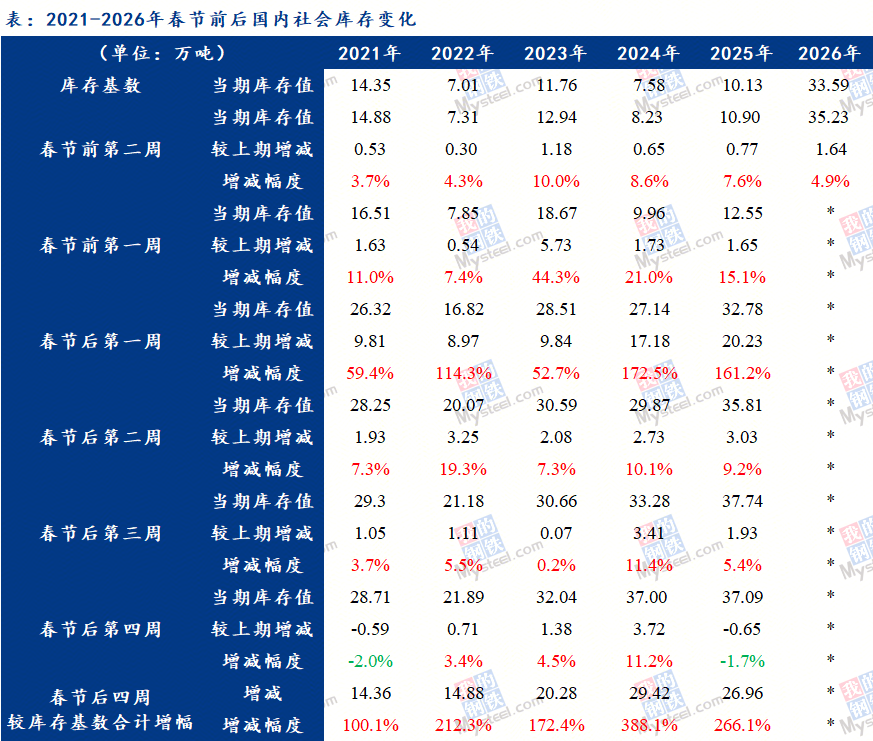

Mysteel:2021-2026年春节前后国内电解铜社会库存周度变化

据Mysteel,近6年来春节前后国内市场电解铜社会库存变化对比,如图:

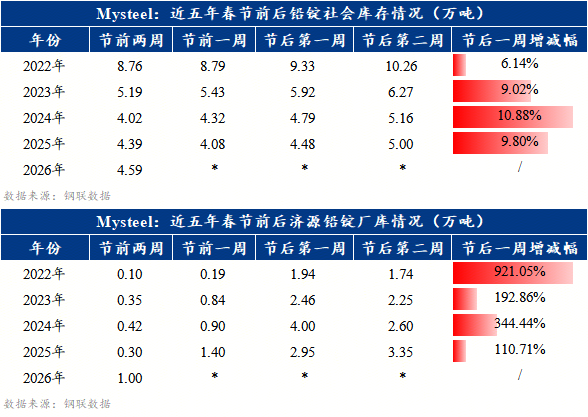

Mysteel:近5年春节前后铅锭社会库存及济源厂库变动情况

据Mysteel,近5年春节前后两周的铅锭社会库存和济源铅锭厂库的变动情况汇总,如图:

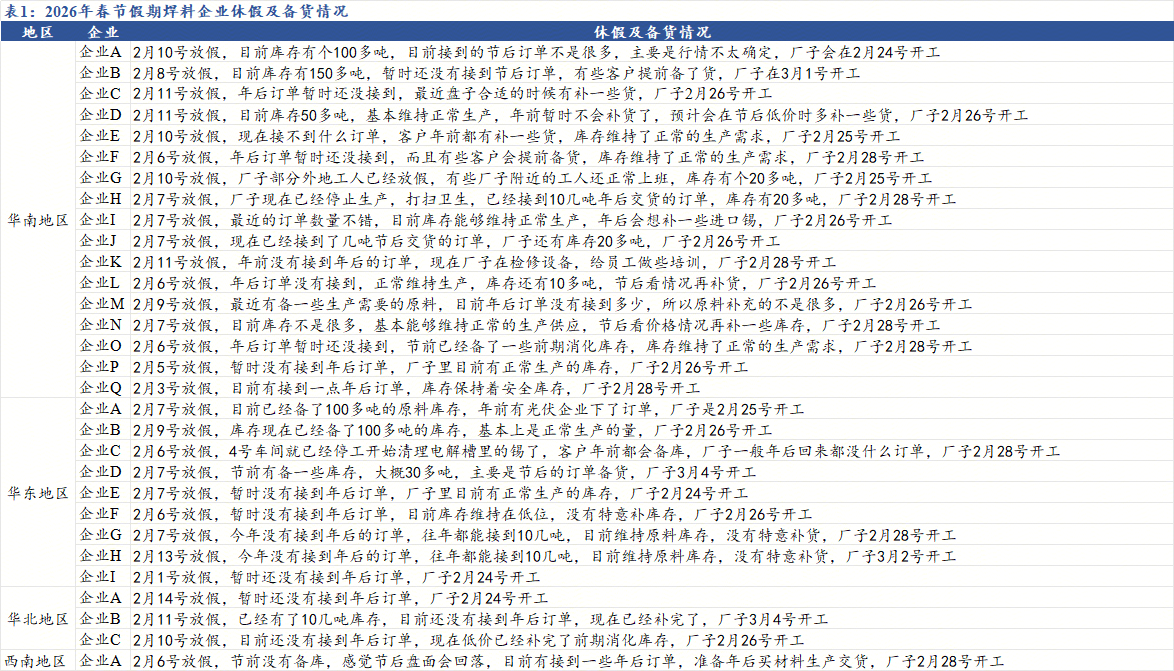

锡下游企业节前备货已近尾声

据Mysteel调研,今年锡下游企业放假时间与去年相比略有提前,提前2-3天,都集中在除夕前两周(2025年2月2日-2月8日)企业开始陆陆续续停产放假,今年春节假期普遍在15-20天以上,比往年放假时间多了2-3天,大年初十(2月26日)大部分企业复工,部分企业在元宵节后才开始开工。同时,据调研了解,今年下游企业的备库力度有限,节前锡价下跌后,大部分下游补充了前期消化库存,并将库存补充至半个月左右的使用量,主要是自25年10月份以来锡价持续创下新高,下游偏观望,对于30万以上的锡价觉得都比较高,未有合适的时机给与下游进行备货,同时据下游反馈,在26年1月开始消费订单水平略有提升,较25年年底回暖,但总体感觉终端的年前下订单情绪并没有达到往年过强的情绪,基本偏刚需和少量备货为主。企业节前备货已近尾声,下周大部分下游陆续开始春节放假,且物流也即将停运,基本不会有补货情况,所以终端年底备货或将在本周前几天结束。

1月G7关联油轮在俄原油出口份额跌至23%,为近四个月最低

据标普全球(S&P Global)旗下商品与海事数据平台,七国集团(G7)关联油轮在俄罗斯原油出口中的占比,在今年1月降至23%,创下近四个月以来的最低水平。

这种下降主要是由于全球制裁力度不断加大,船运公司转向其他地区寻求更有利可图的运输业务。自2025年9月起,欧盟等已将俄罗斯原油价格上限下调至每桶47.6美元,增加了合规难度和风险。这导致俄罗斯的原油出口物流面临新的瓶颈,更多原油不得不进入海上浮式储存。

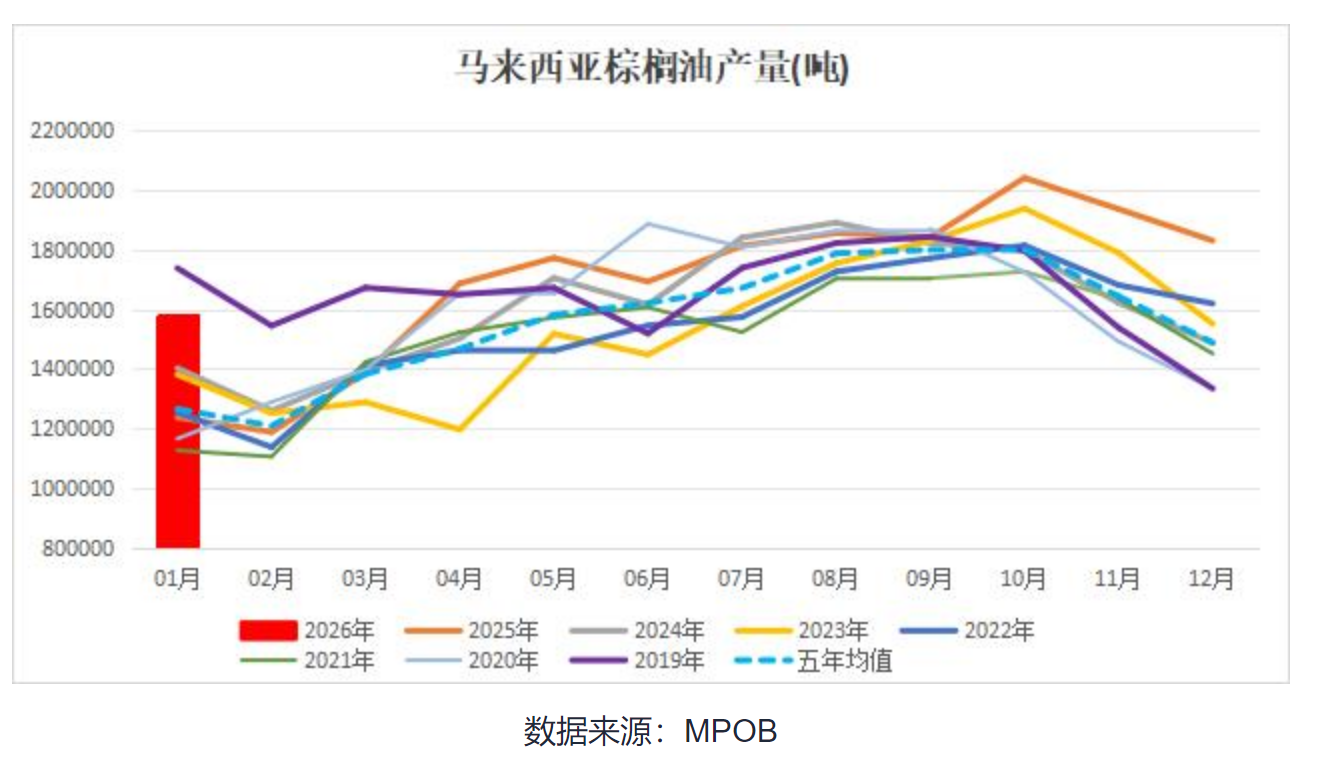

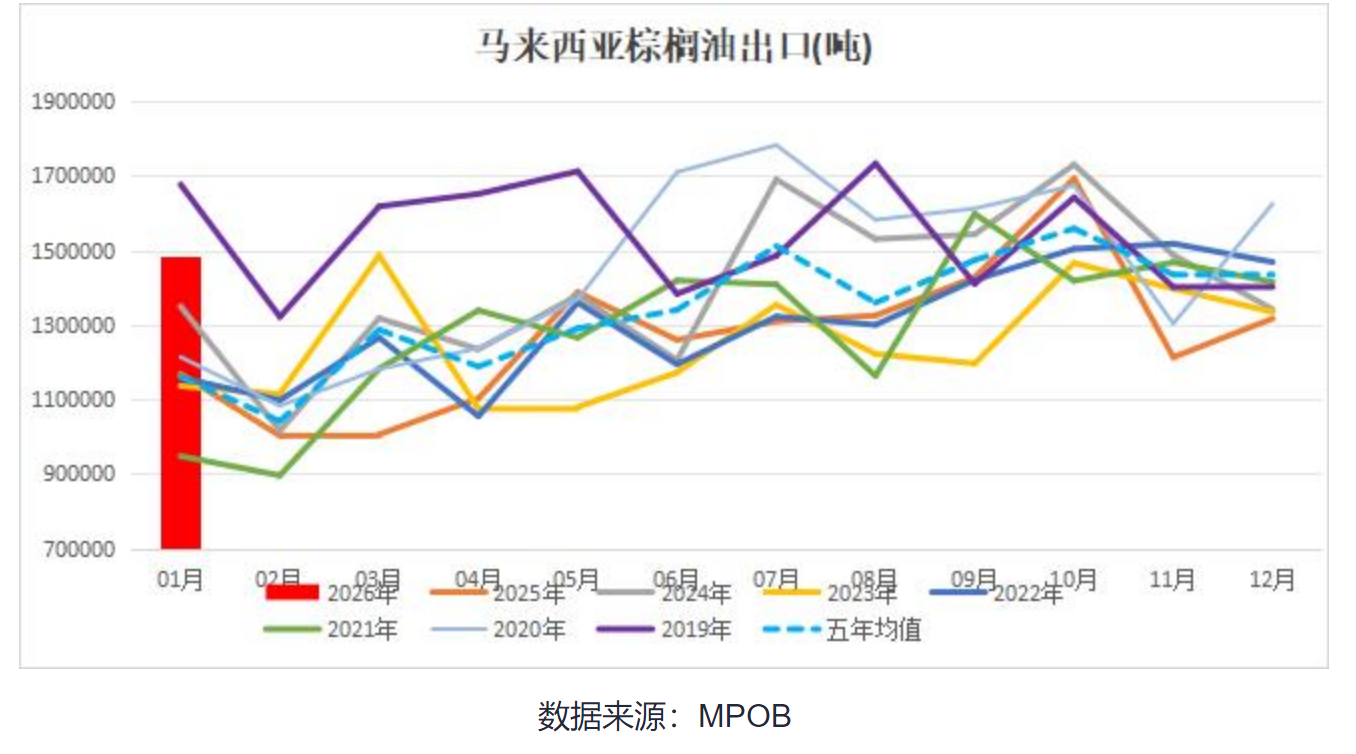

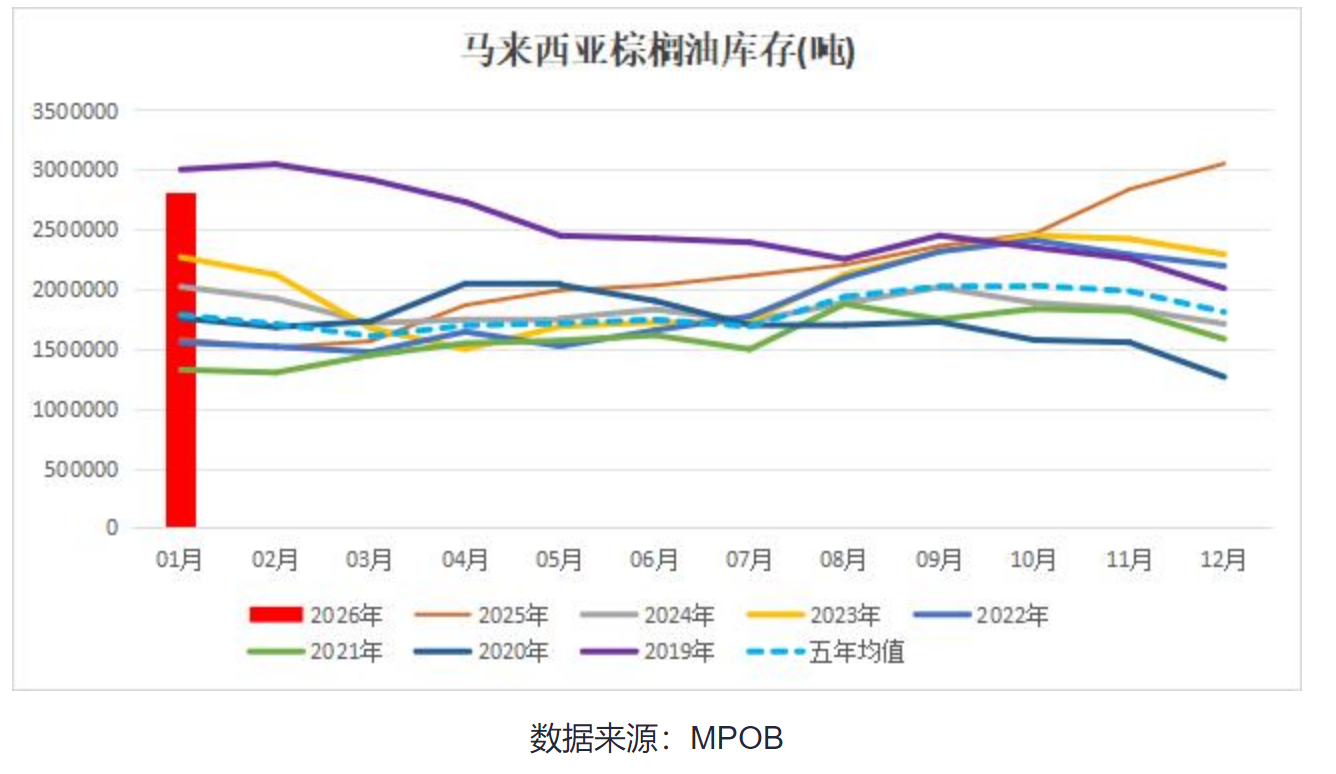

MPOB:马来西亚1月棕榈油期末库存环比减少7.72%至281.55万吨

据马来西亚棕榈油局(MPOB)公布的数据,马来西亚2026年1月棕榈油产量环比减少13.78%至157.75万吨;进口环比减少2.93%至3.23万吨;出口环比增长11.44%至148.43万吨;库存环比减少7.72%至281.55万吨。

供减需增,马棕1月库存降幅超预期

本次MPOB月报释放利好,马棕1月季节性减产力度较大,叠加性价比提升导致出口大增,使得马棕终结连续10个月累库态势,且去库幅度远超市场预期。大连棕榈油期货午后开盘跳空高开,跌幅收窄。然而,随着利多迅速被市场消化,叠加节前资金避险情绪升温,棕榈油期价再度回落。

马来西亚棕榈油产量正经历季节性下降,1月下降速度好于市场预期。根据MPOB月报显示,马来西亚1月毛棕榈油产量较前月下降13.78%至157.7万吨,降幅低于MPOA和SPPOMA此前预估的14.03%和13.08%。但从历史数据来看,26年1月马棕的产量显著高于历史同期,位于7年来同期的偏高的水平,影响中性。

1月马棕出口有所加速,根据MPOB月报显示,马来西亚1月棕榈油出口量较前月增加11.44%至148.4万吨,这是连续第二个月实现增长,且出口增幅超预期。1月棕榈油相比豆油、葵油具有较高性价比,叠加印尼将于3月1日将棕榈油出口专项税上调至12.5%,给马棕带来一定的出口优势。从主要需求国印度采购情况来看,1月棕榈油进口量大幅攀升51%,创四个月新高,而豆油进口量暴跌45%至19个月低位,葵花籽油进口量则下降23%。印度斋月前存在补库需求,马棕出口预计仍有继续增加空间,关注2月出口高频数据。

1月马棕供减需增,导致马棕库存迎来拐点,根据MPOB月报显示,马来西亚1月底棕榈油库存较前月减少7.72%,至281.5万吨,此前市场预计马棕库存为291万吨,此次报告库存降幅超出市场预期值。不过,从历年数据来看,这次的马棕库存数据仍处于近7年来的第二高位,影响中性。

综合来看,此次MPOB报告库存降幅超出市场预期,影响利多,但对棕榈油价格提振有限,主要是因为市场对于马棕降库预期已充分交易,1月份产量、库存仍维持高位,且2月初宏观市场情绪趋弱,国际棕榈油价格高位回落,导致棕榈油成本端支撑减弱,叠加节前观望情绪,压制棕榈油价格。

AmSpec:马来西亚2月1-10日棕榈油出口量环比减少14.25%

据马来西亚独立检验机构AmSpec,马来西亚2月1-10日棕榈油出口量为399995吨,较上月同期出口的466457吨减少14.25%。

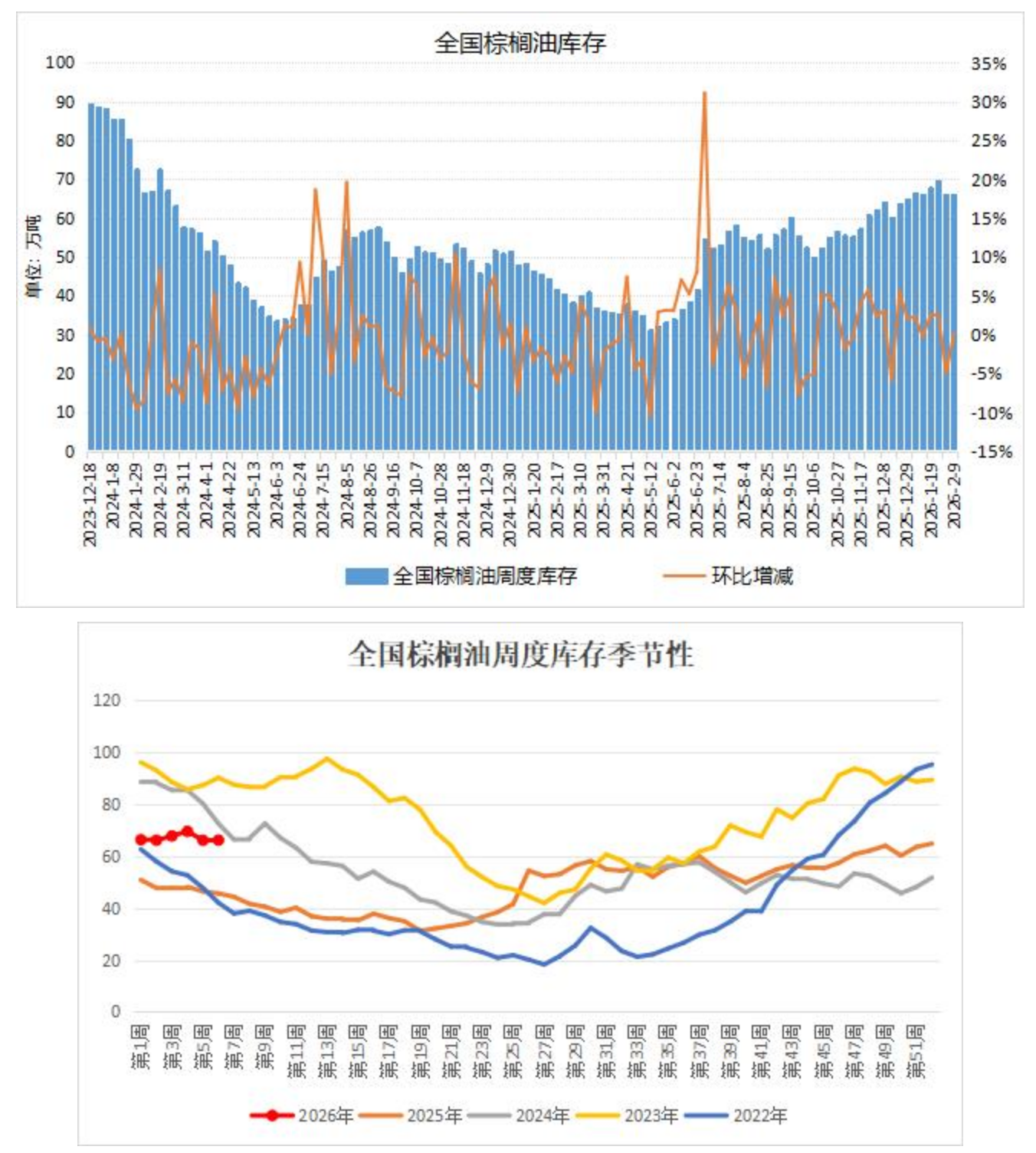

现货成交清淡,棕榈油库存略有增加

棕榈油到港节奏平稳,临近春节现货成交清淡,上周国内库存略有增加。机构监测数据显示,截止到2026年第6周末,国内棕榈油库存总量为66.15万吨,较上周的66.08万吨增加0.07万吨;合同量为3.49万吨,较上周的3.64万吨减少0.15万吨。

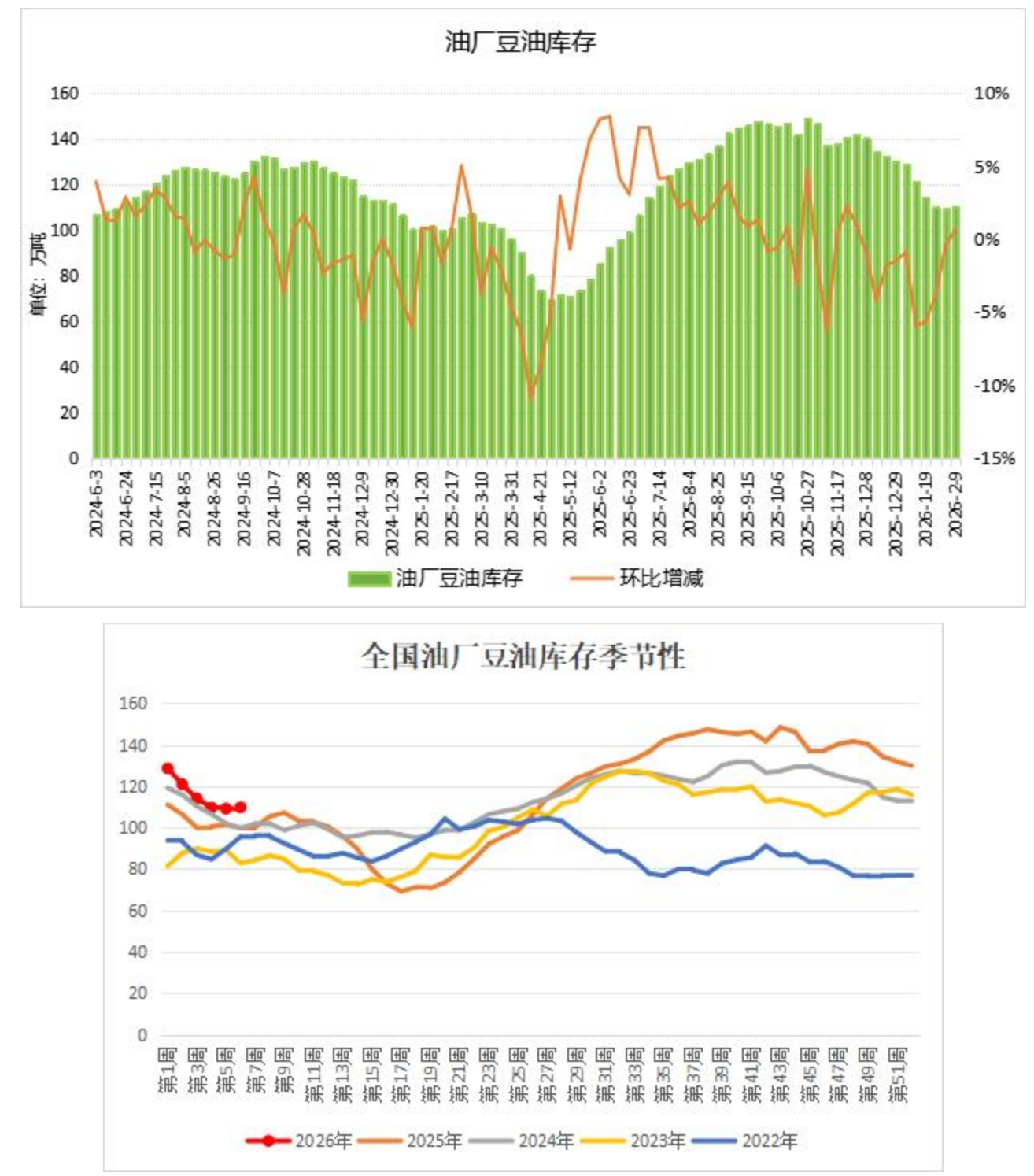

终端提货放缓,豆油库存止降转增

尽管上周工厂开机率自高位略有下滑,但豆油产量仍偏高,而春节前终端提货放缓,油厂豆油库存小幅累积,结束此前连续九周的去库趋势。机构监测数据显示,截止到2026年第6周末,国内豆油库存量为109.80万吨,较上周的109.12万吨增加0.68万吨,环比增加0.62%。其中,沿海库存量为99.38万吨,较上周的98.95万吨增加0.43万吨,环比增加0.43%。

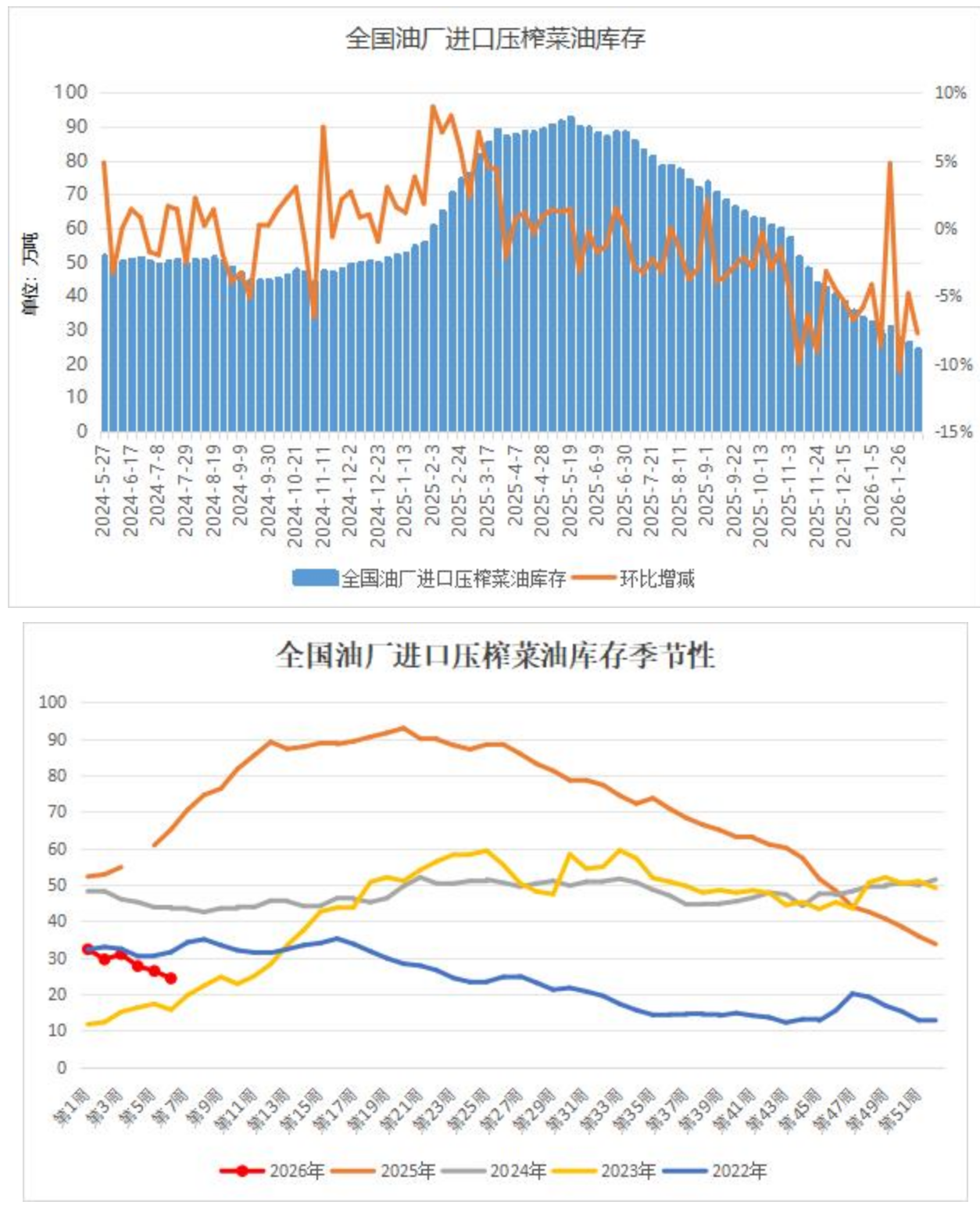

现货供需仍维持紧平衡,菜油缓慢去库

随着压榨率逐步提高,上周菜油产量继续增加,但新增供给从投入到形成有效供应尚需时间,菜油现货供需仍维持紧平衡,库存继续缓慢去化。机构监测数据显示,截止到2026年第6周末,国内进口压榨菜油库存量为24.30万吨,较上周的26.34万吨减少2.04万吨,环比下降7.72%;合同量为6.22万吨,较上周的6.63万吨减少0.41万吨,环比下降6.14%。

截至2月6日,全国重点地区三大油脂商业库存总量为192.66万吨

据Mysteel,截至2026年2月6日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为192.66万吨,较上周增加3.24万吨,增幅1.71%;同比去年减少3.15万吨,减幅1.61%。

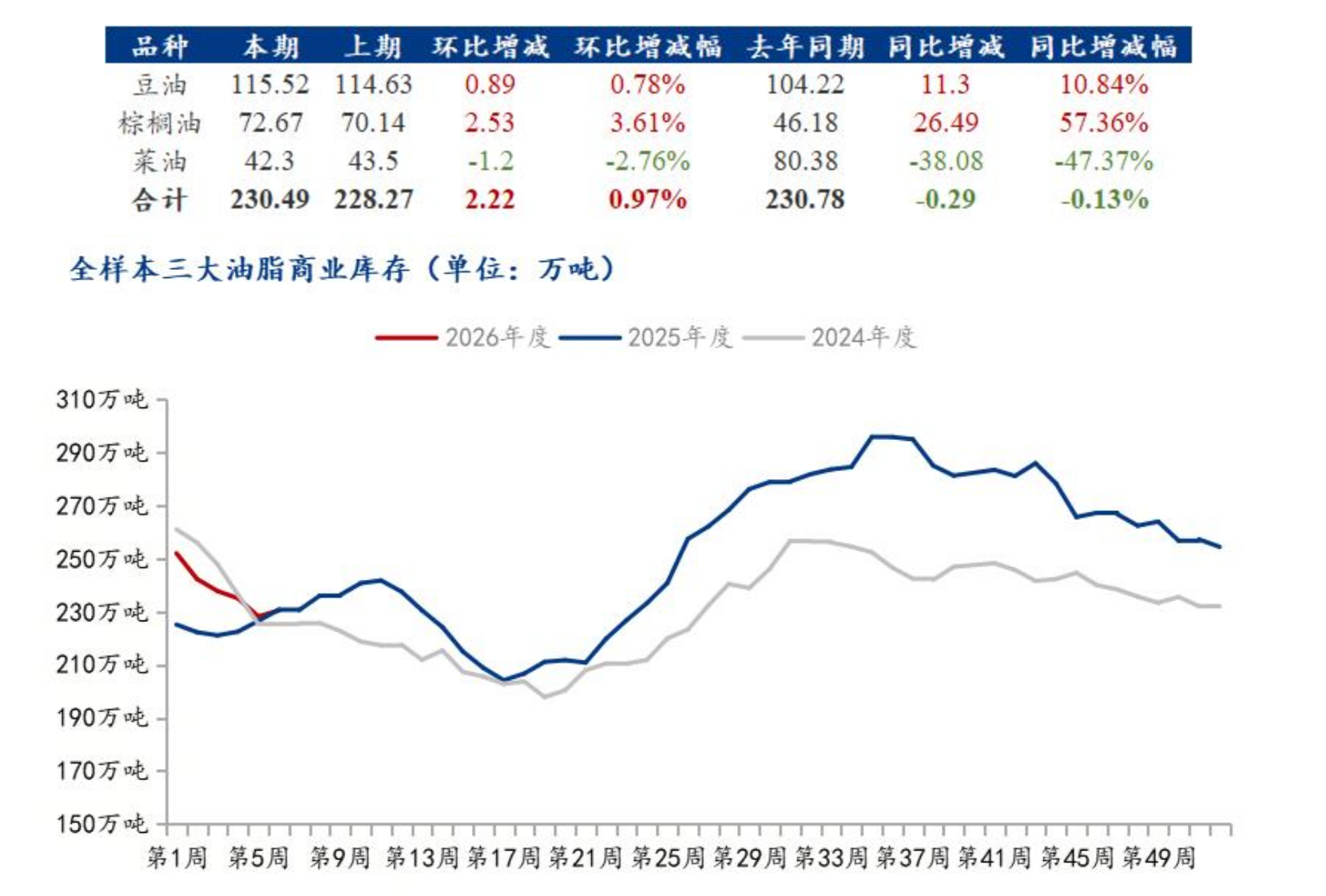

截至2月6日,全国大样本三大油脂商业库存总量为230.49万吨

据Mysteel,截至2026年2月6日,全国大样本豆油、棕榈油、菜油三大油脂商业库存总量为230.49万吨,较上周增2.22万吨,增幅0.97%;同比去年减0.29万吨,减幅0.13%。

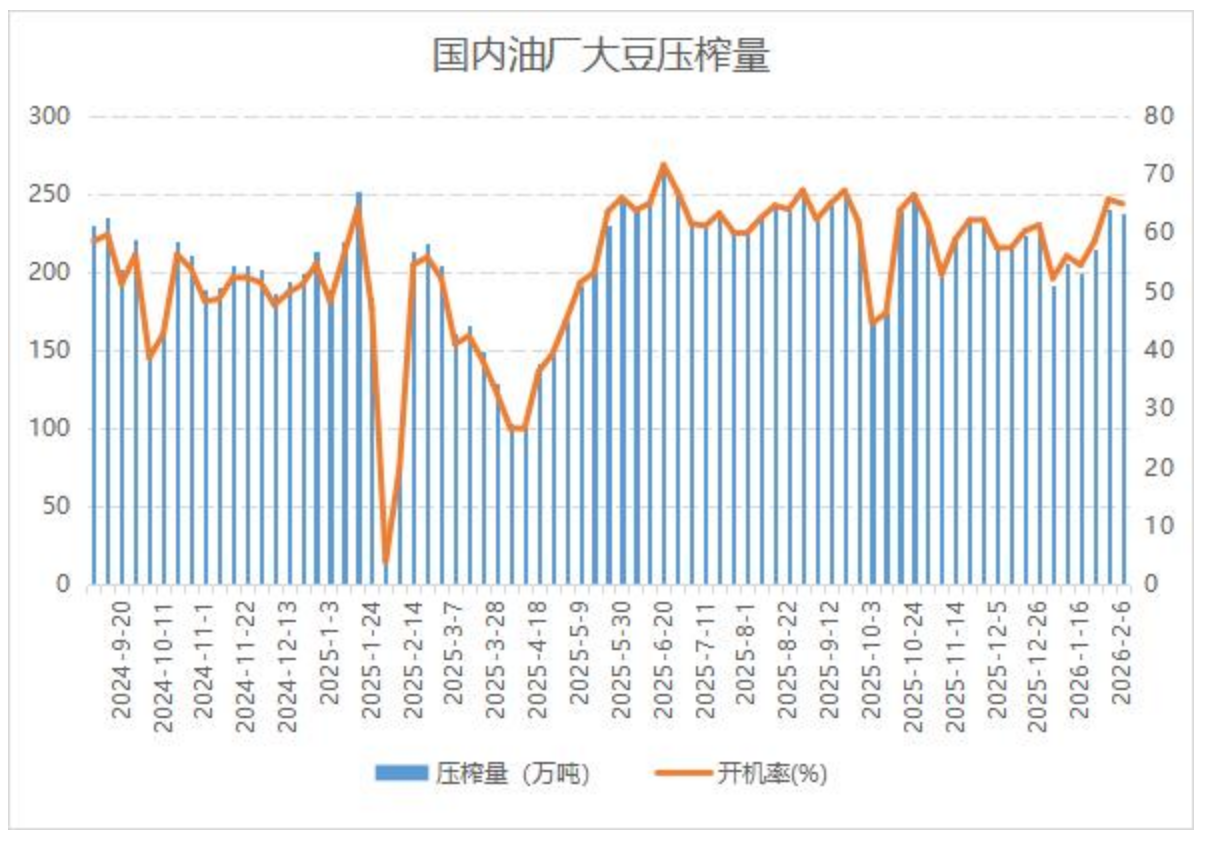

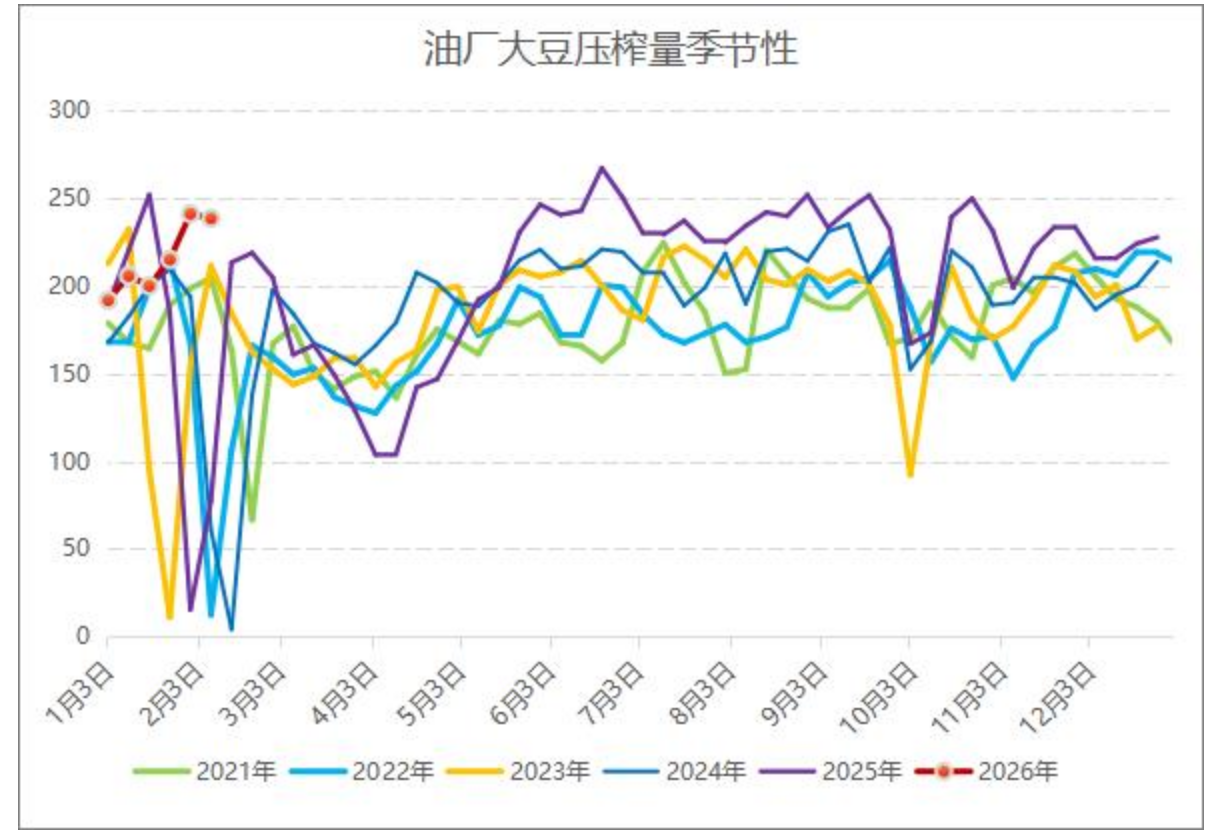

大豆压榨量小幅下滑,本周预期将进一步缩减

国内主要大豆油厂的大豆开机率较上周的三个月高位略有下降,但仍处于同期高位水平。机构监测数据显示,截止到第6周末(2月7日),国内油厂平均开机率为64.97%,较上周的65.70%开机率下降0.73%。全国油厂大豆压榨总量为238.13万吨,较上周的240.80万吨下降了2.67万吨,其中国产大豆压榨量为1.14万吨,进口大豆压榨量为236.98万吨。本周末将进入春节假期,预期大豆加工量将降至119.53万吨,开机率为32.61%。

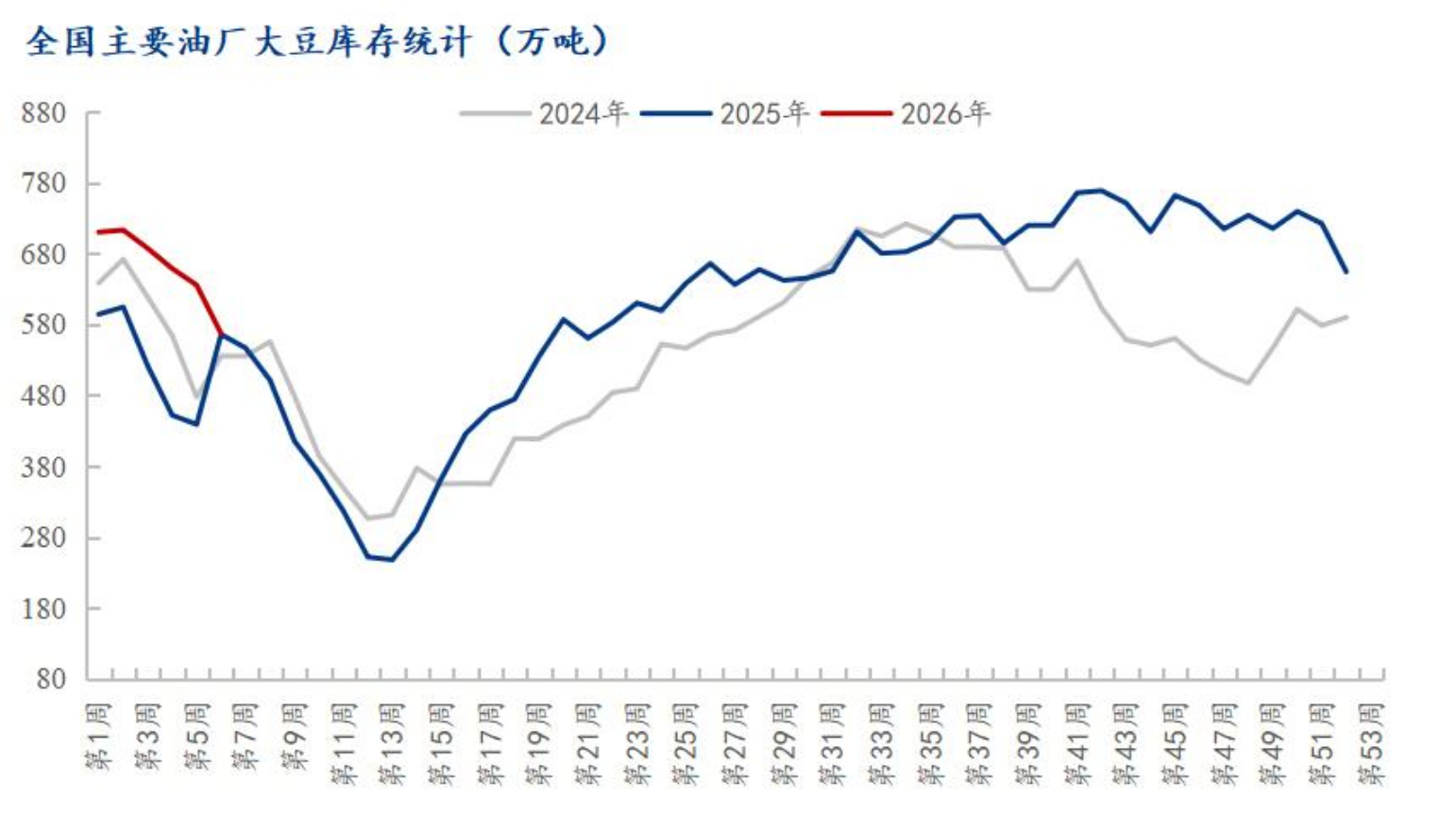

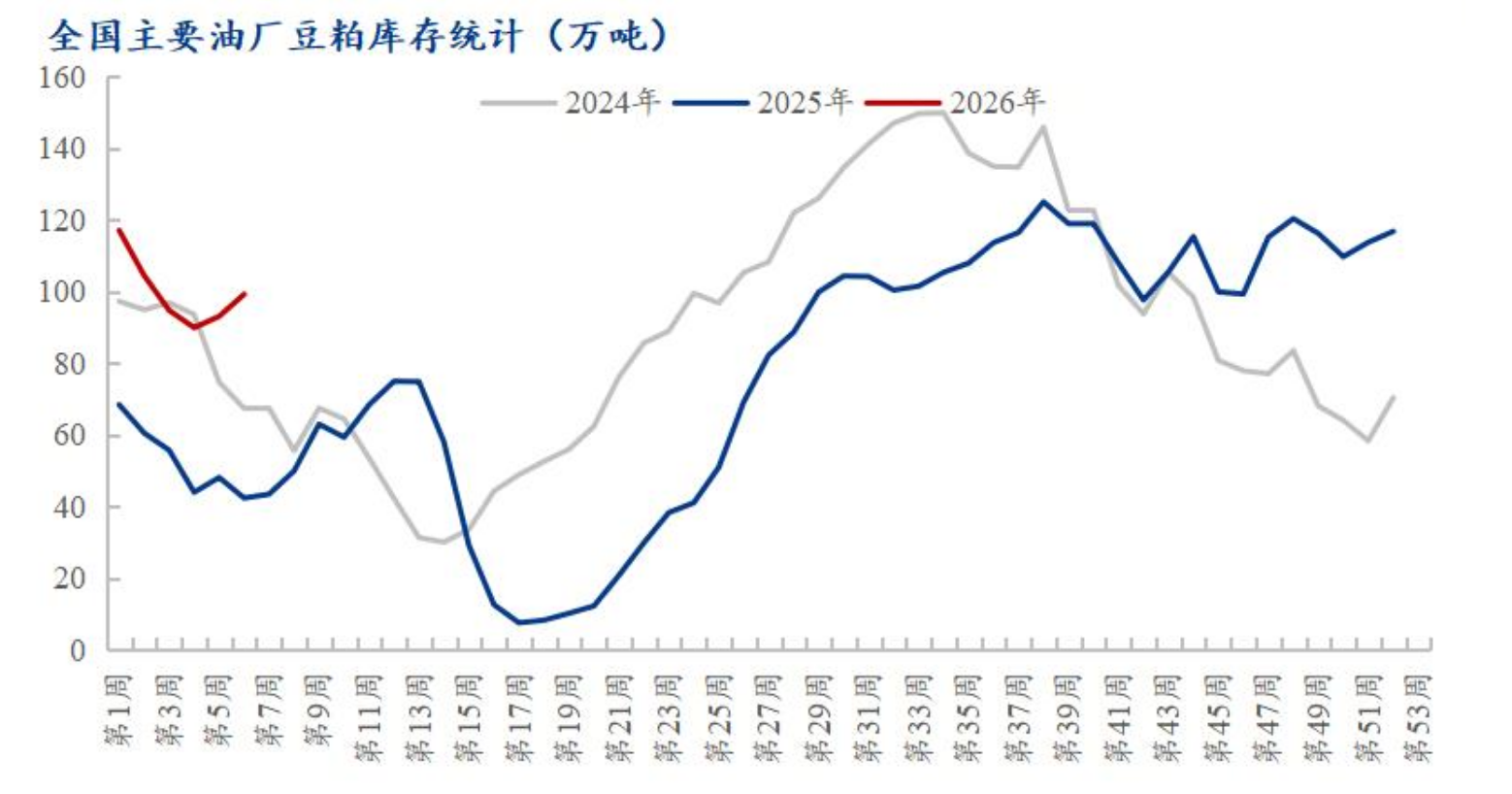

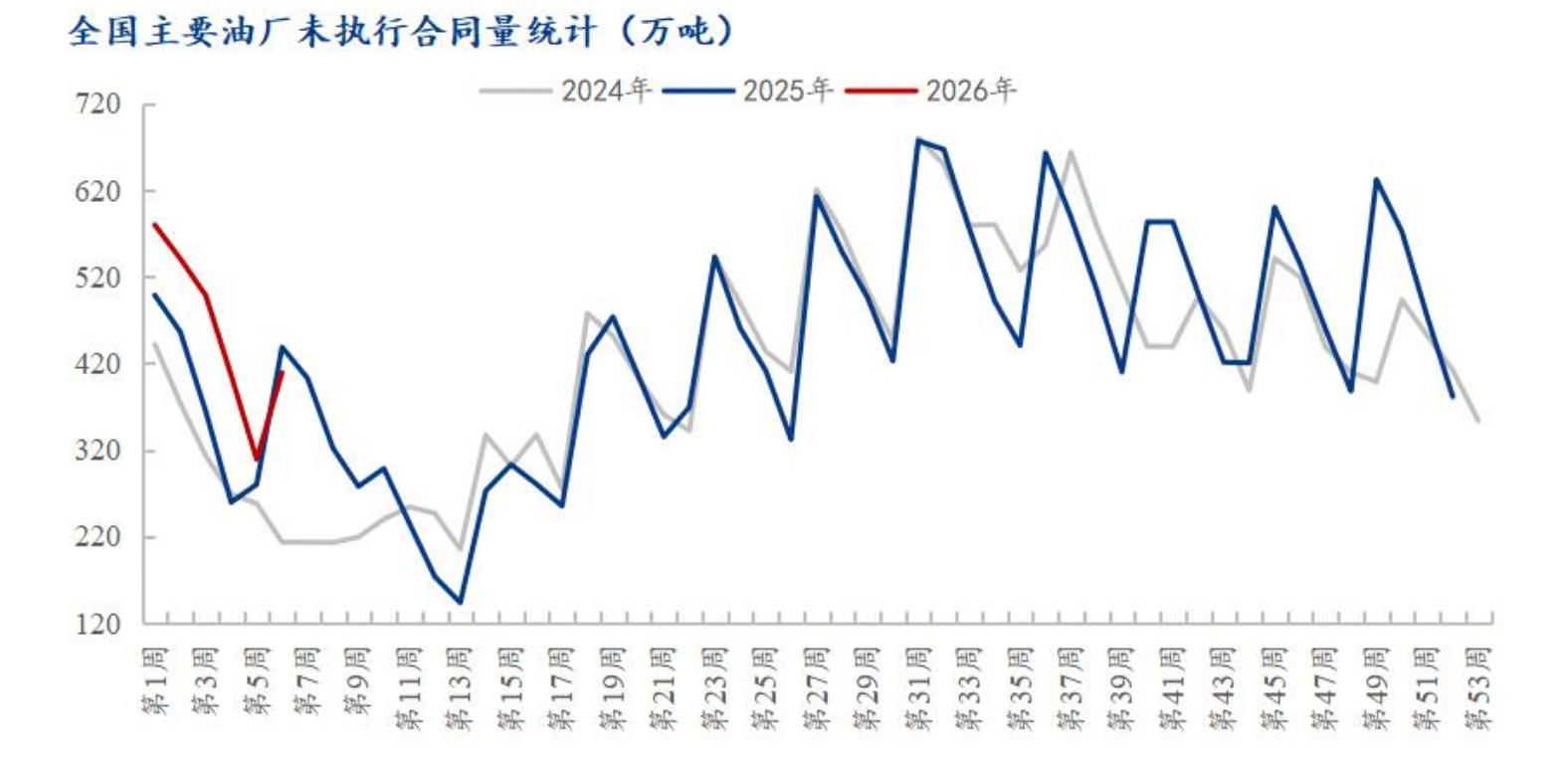

全国主要区域大豆及豆粕库存统计

据Mysteel对国内主要油厂调查数据,2026年第6周,全国主要油厂大豆库存继续下降,豆粕库存上升,未执行合同上升。其中,大豆库存567.04万吨,较上周减少68.46万吨,减幅10.77%,同比去年增加1.01万吨,增幅0.18%。

豆粕库存99.21万吨,较上周增加6.17万吨,增幅6.63%,同比去年增加56.91万吨,增幅134.54%。

末执行合同409.34万吨,较上周增加100.02万吨,增幅32.34%,同比去年减少29.26万吨,减幅6.67%。

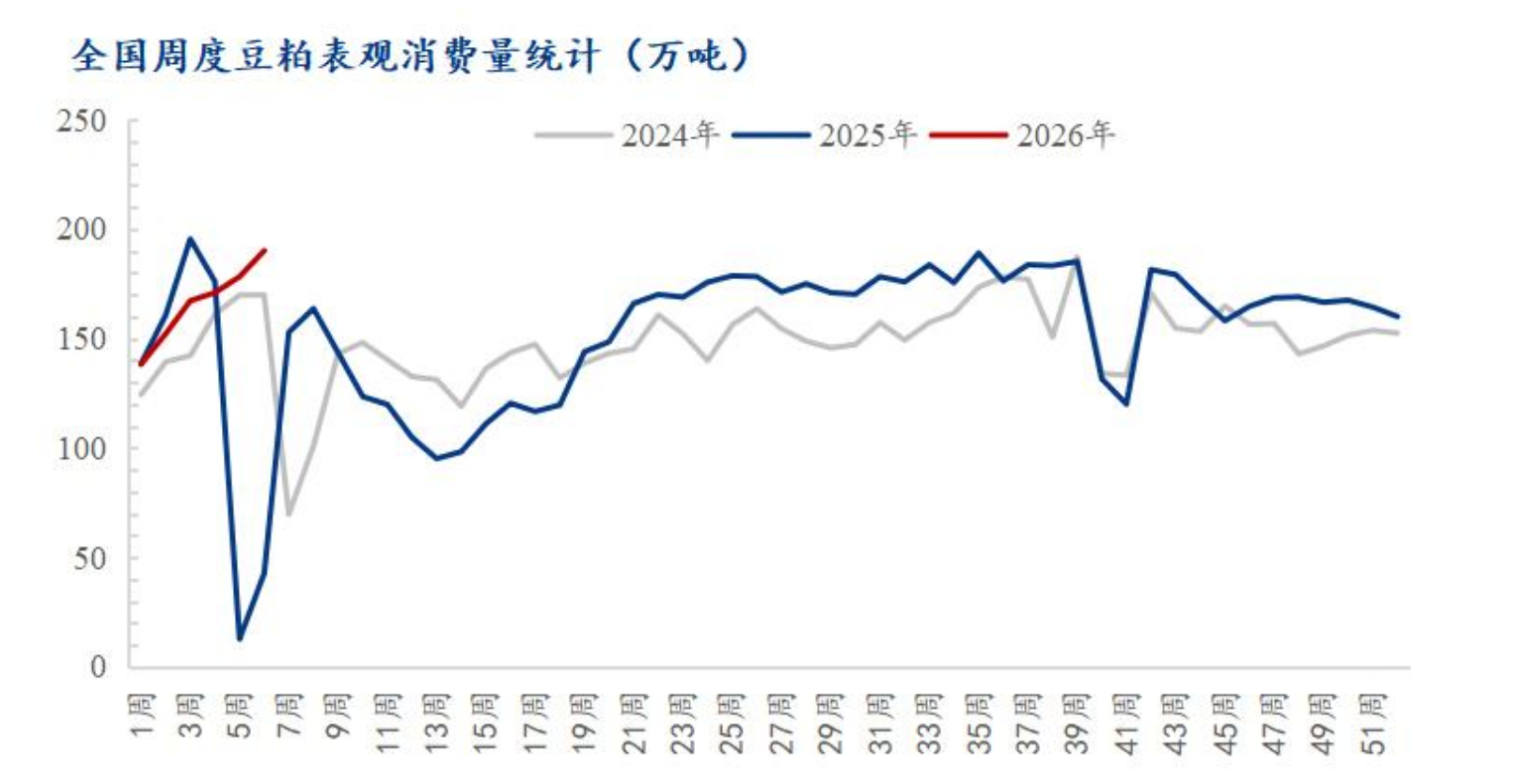

豆粕表观消费量为190.07万吨,较上周增加11.86万吨,增幅6.66%,同比去年增加147.36万吨,增幅86.75%。

USDA:民间出口商报告向中国出售了26.4万吨大豆

据美国农业部(USDA)公布数据,民间出口商报告向中国出售了26.4万吨大豆,于2025/2026年度交付。

Conab:截至2月7日当周,巴西2025/26年度大豆收割率为17.4%

巴西国家商品供应公司(Conab)公布的数据显示,截至2026年2月7日当周,巴西2025/26年度大豆收割率为17.4%,此前一周为11.2%,上年同期为14.8%,五年均值为18.7%。

Conab:截至2月7日当周,巴西2025/26年度第二季玉米种植率为21.6%

巴西国家商品供应公司(Conab)公布的数据显示,截至2026年2月7日当周,巴西2025/26年度第二季玉米种植率为21.6%,此前一周为12%,上年同期为18.8%,五年均值为25.5%。

Conab:截至2月7日当周,巴西2025/26年度第一季玉米收割率为11.4%

巴西国家商品供应公司(Conab)公布的数据显示,截至2026年2月7日当周,巴西2025/26年度第一季玉米收割率为11.4%,此前一周为8.6%,上年同期为13.3%,五年均值为14.9%。

本月对中国食用植物油供需预测与上月保持一致

本月对中国食用植物油供需预测与上月保持一致。1月中旬后期,寒潮带来大范围低温雨雪冰冻天气,导致湖北、湖南、江西等地已抽薹油菜遭受轻微冻害,但总体影响有限。截至1月末,四川盆地大部、长江中下游地区、贵州等油菜产区处于现蕾至抽薹期,云南部分地区进入开花期。本月暂不对油菜籽及菜籽油产量进行调整。

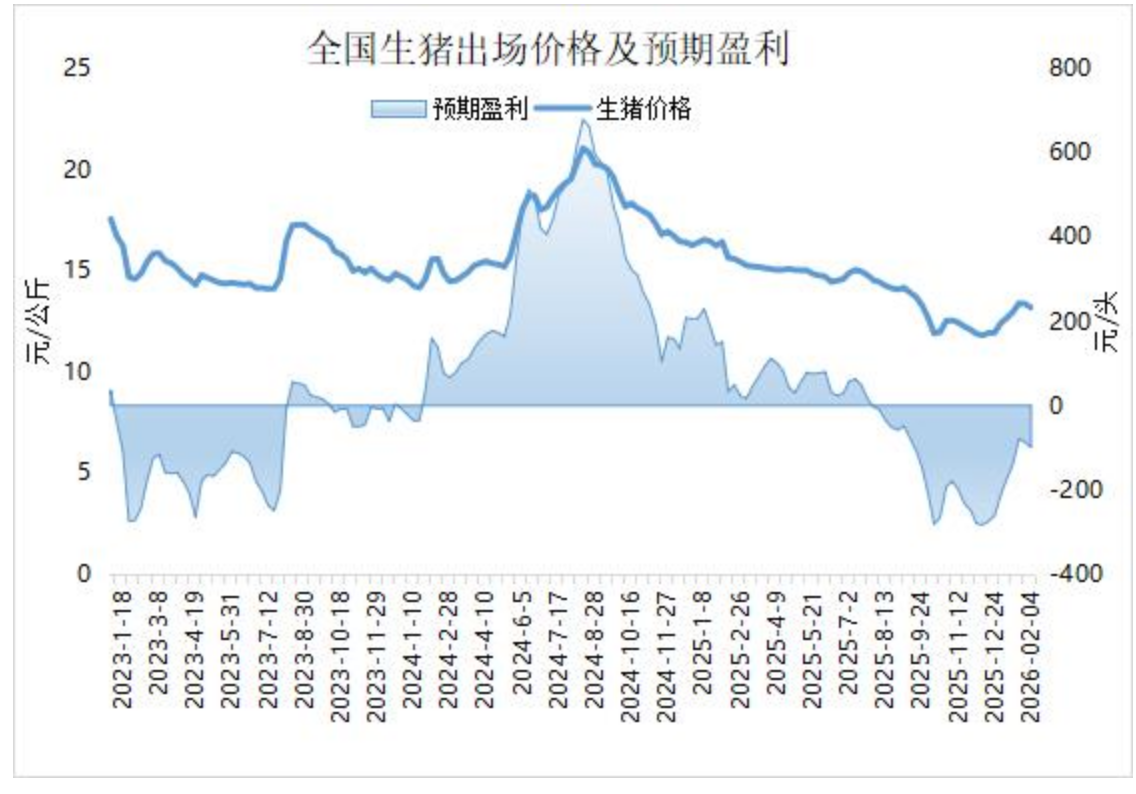

截至2月4日猪粮比价为5.68,环比下跌1.39%

国家发展和改革委员会价格监测中心最新数据显示,截至2026年2月4日,生猪价格为13.18元/公斤,玉米价格为2.32元/公斤,猪粮比价为5.68。与2026年1月28日相比,生猪价格下跌1.42%,玉米价格持平,猪粮比价下跌1.39%。

生猪养殖亏损幅度扩大,头均亏损近百元

养殖端挺价心态出现松动,市场供应较为充裕,但整体需求增量不足,屠宰场大多以订单开工为主,对猪源的承接能力一般。需求增量难以抵消供应增量冲击,生猪价格进一步下降,养殖亏损幅度再度扩大。国家发改委价格监测中心披露的数据显示,2026年2月第1周,全国生猪出场价格为13.18元/公斤,较前期下降1.42%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均亏损99.32元。

供应较为充裕,猪价再度下跌

随着节前出栏窗口期收窄,养殖端挺价心态出现松动,主流集团猪企存在出栏抢跑的现象,市场整体供应较为充裕。同时,整体需求增量不足,居民消费仍以家庭购销为主,屠宰场大多以订单开工为主,对猪源的承接能力一般。国家发改委价格监测中心披露的数据显示,2026年2月第1周,全国生猪出场价格为13.18元/公斤,较前期下降1.42%。

农业农村部:本月对中国食糖供需形势预测与上月保持一致

据农业农村部发布的农产品月度供需报告,本月对中国食糖供需形势预测与上月保持一致。生产端,甜菜糖厂已有14家结束生产,甘蔗糖厂处于生产高峰。销售端,截至1月31日,广西、云南、广东分别累计销糖155.1万吨、53.2万吨、20.6万吨,同比分别下降34.9%、17.7%和28.9%。国际方面,全球市场仍延续供需宽松格局,后期需关注泰国食糖生产进度及巴西天气情况。

农业农村部:本月对中国棉花供需形势预测与上月保持一致

据农业农村部发布的农产品月度供需报告,本月对中国棉花供需形势预测与上月保持一致。全国新棉加工接近尾声,纺织企业春节前备货积极,皮棉销售顺畅。据中国棉花网数据,截至2月5日,全国棉花加工率98.6%,同比减0.4个百分点,较过去四年均值增0.6个百分点;销售率65.7%,同比增22.5个百分点,较过去四年均值增27.1个百分点。

Conab:截至2月7日当周,巴西2025/26年度棉花种植率为88.1%

据巴西国家商品供应公司(Conab),截至2月7日当周,巴西2025/26年度棉花种植率为88.1%,此前一周为78.6%,上年同期为87.4%,五年均值为62.3%。

Secex:巴西2月第一周出口棉花7.26万吨

据巴西对外贸易秘书处(Secex),巴西2月第一周出口棉花7.26万吨,日均出口量为1.45万吨,较上年2月全月的日均出口量1.37万吨增加6%。上年2月全月出口量为27.46万吨。

中棉行协:下游市场销购活动明显减弱,纺企陆续开始收尾工作,节前备货和交前期订单为主

据中棉行协每周市场动态观察(2026年2月2日-2月6日),

1、棉花:当周,国外方面,受宏观气氛偏弱、美元走强影响,棉花需求疲软,ICE期棉持续下行,主力合约结算价周度下降2.11美分/磅,CotlookA指数周均价环比下降0.66美分/磅。国内方面,棉花基本面稳定,价格跟随市场情绪波动,重心稳中有降不过幅度不大,郑棉主力合约结算价周度下降180元/吨,3128级现货棉花周均价环比下降54元/吨。

2、化纤短纤:当周,涤纶短纤方面,下游减产力度加大,短纤工厂减产也进一步增加,涤纶短纤价格跟随原料震荡走弱,周均价环比下降169元/吨。粘胶短纤方面,由于前期签单饱和,上下游均不愿继续增加待执行订单,当周鲜有成交,粘胶短纤价格维持稳定,周均价环比上涨20元/吨。

3、棉纱:当周,国产棉纱方面,临近春节,下游市场销购活动明显减弱,纺企陆续开始收尾工作,节前备货和交前期订单为主,新增订单稀少,整体开机下降,纯棉纱价格基本持稳,部分纱厂提高报价,但实际成交重心变化不大。进口棉纱方面,受欧美订单增加带动,印度纱外盘报价上调;越南纱、巴基斯坦纱报价持稳。具体数据,国内32支纯棉普梳纱周均价21628元/吨,环比上涨34元/吨;印度32支纯棉普梳纱现货周均价21800元/吨,环比上涨240元/吨;越南32支纯棉普梳纱现货周均价21200元/吨,同上周持平。

4、坯布:当周,临近节日,市场处于收尾阶段,销售进入尾声,厂商基本集中在回款,产量继续降低,开机率维持下调,年后订单接入一般,春节后织厂订单短期内可维持生产。全棉坯布价格持稳,周均价同上周持平。

上周内外棉价差较前一周扩大198元

据中国棉花协会发布的每周快报,上周(2月2日-8日)国内市场呈窄幅震荡走势,价格略有回落。随着春节假期临近,纺织市场下游需求走弱,企业陆续放假,原料成交转淡,对棉价的支撑有限,周前期棉价下跌;周中后期,随着2026年中央一号文件公布,市场对未来政策存在乐观预期,棉价弱势回升。国际市场,受政治局势影响美元走强,大宗商品市场普遍剧烈波动,加上全球棉花供给维持宽松,需求依然疲软,国际棉价持续下跌。中国棉花价格指数(CCIndex 3128B)周均价为16019元/吨,环比下跌14元/吨;Cotlook A指数周均价1%关税下折人民币12649元/吨(含200元/吨港口费用),比中国棉花价格指数(CCIndex 3128B)低3370元,价差较前一周扩大198元。