盘面概述

商品期货大面积下跌。焦煤主力合约跌超7%,2510合约、2511合约封跌停,盘中另有多个合约触及跌停;工业硅跌超4%,玻璃、多晶硅等跌超3%,焦炭跌3%,氧化铝、橡胶、PX、液化气、PTA等跌超2%;红枣、碳酸锂等涨超1%。

A股三大指数小幅收跌。截至收盘,沪指跌0.37%,深成指跌0.17%,创业板指跌0.24%。个股涨多跌少,全市场超3300家个股上涨。沪深两市全天成交额1.60万亿,较上个交易日缩量3377亿。

股指期货多数下跌,沪深300IF2509合约跌0.52%,上证50IH2509合约跌0.63%,中证500IC2509合约跌0.13%,中证1000IM2509合约涨0.25%。

国债期货走势分化,30年期主力合约跌0.07%,10年期主力合约跌0.02%,5年期主力合约收平,2年期主力合约收平。

大宗商品市场要闻

国家发改委:第四批690亿元消费品以旧换新资金将于10月下达

国家发展改革委体改司副司长蒋毅表示,今年第三批690亿元支持消费品以旧换新的超长期特别国债资金已全部下达完毕,并将于10月按计划下达第四批690亿元资金,届时将完成今年3000亿元的资金下达计划。

国家发改委:两重建设项目清单8000亿元全部下达

国家发展改革委政策研究室主任、新闻发言人蒋毅在新闻发布会上透露,今年“两重”建设项目清单8000亿元已全部下达完毕,中央预算内投资7350亿元已基本下达完毕。下一步将会同各部门各地方,加强统筹协调和要素保障,加快项目建设进度,高质量推动“两重”建设。同时,建立健全项目全生命周期管理机制,强化定期调度和事中事后监管,确保资金用到实处。

国家发改委:治理企业无序竞争,扎实开展市场准入壁垒清理整治行动

国家发展改革委体制改革综合司司长王任飞表示,围绕全国统一大市场建设,国家发改委将深化要素市场化配置改革,完善全国统一电力市场体系,培育全国一体化数据市场,协同推进统一开放的交通运输市场建设。同时,国家发改委将依法依规治理企业无序竞争,推进重点行业产能治理,规范招标投标,加强对中标结果的公平性审查,规范地方招商引资行为,加强招商引资信息披露,扎实开展市场准入壁垒清理整治行动。

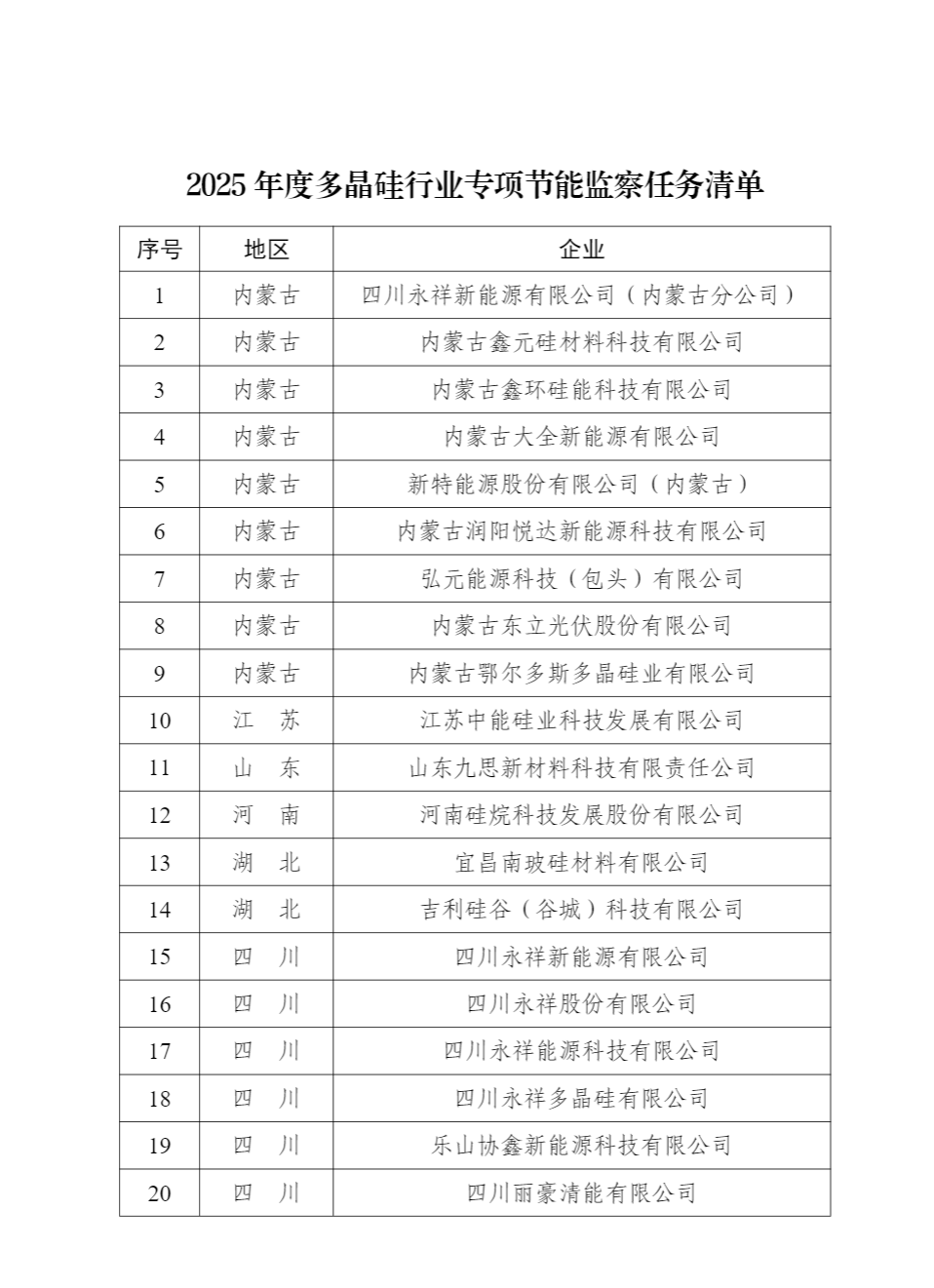

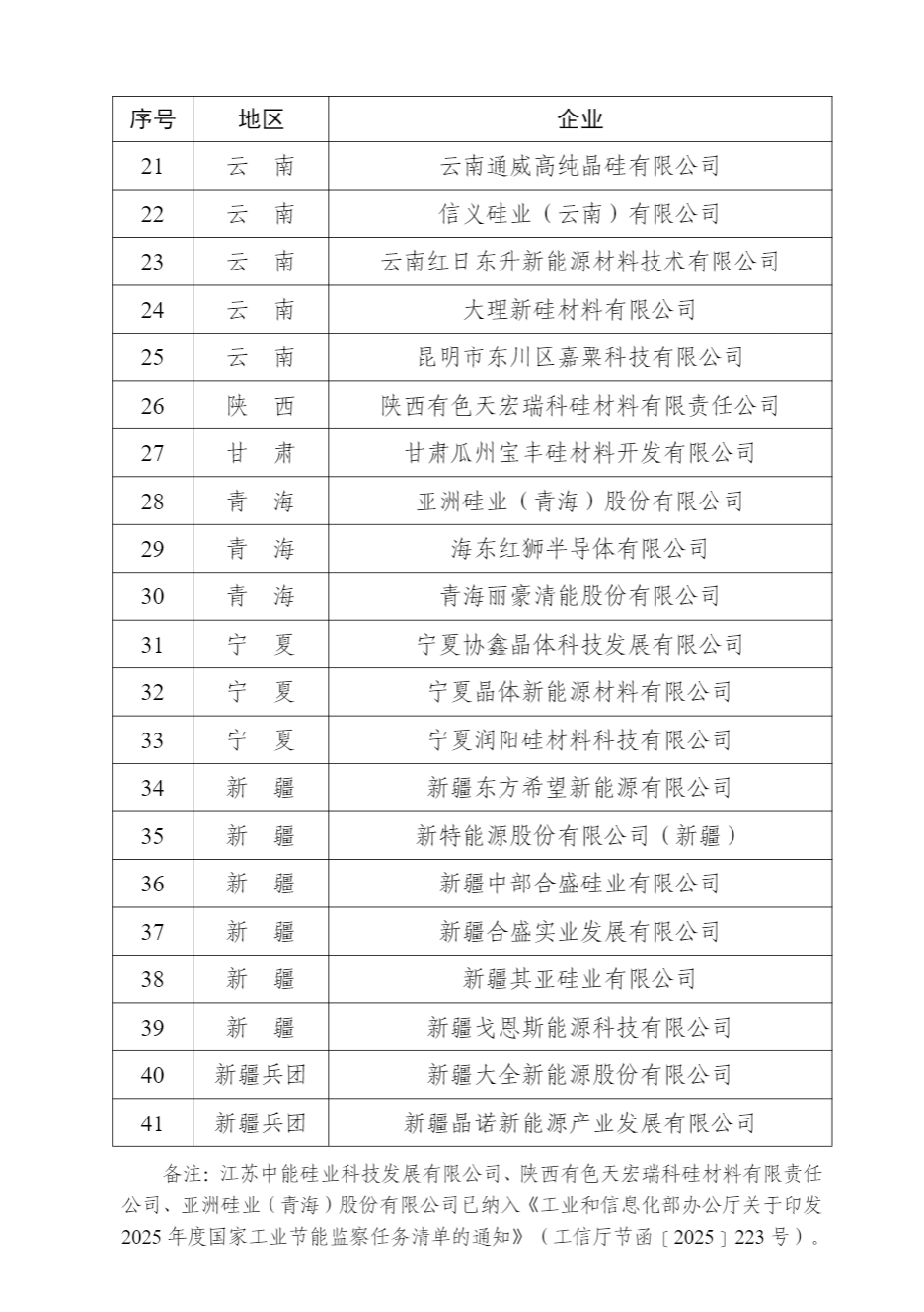

工信部印发《2025年度多晶硅行业专项节能监察任务清单的通知》

工业和信息化部办公厅印发《2025年度多晶硅行业专项节能监察任务清单的通知》。请各地工业和信息化主管部门按照《通知》要求抓紧组织实施,于2025年9月30日前将监察结果报送至工业和信息化部(节能与综合利用司)。在工业节能监察过程中,要贯彻落实《国务院办公厅关于严格规范涉企行政检查的意见》(国办发〔2024〕54号),进一步规范工业节能监察程序措施,切实减轻企业负担。

中国人民银行副行长宣昌能会见美中贸易全国委员会董事会代表团

据中国央行,2025年7月29日,受潘功胜行长委托,中国人民银行副行长宣昌能会见来访的美中贸易全国委员会董事会代表团。双方就中美经贸关系、中国宏观经济政策、金融业开放等议题进行深入沟通。

宣昌能表示,习近平主席指出,中美两国拥有广泛共同利益和广阔合作空间,完全可以互相成就,关键是要遵循相互尊重、和平共处、合作共赢。今年以来,中国经济持续回升向好,在变乱交织的国际环境中展现出强大韧性,为外资企业长期投资兴业提供了沃土。中国人民银行坚定不移推进金融业高水平开放,不断优化外商投资环境。潘功胜行长多次召开外资企业和金融机构座谈会,听取意见建议。欢迎美资企业和金融机构投资中国,参与中国金融市场建设,分享中国发展机遇。希望美中贸委会继续发挥桥梁纽带作用,为中美关系的稳定、健康、可持续发展作出更多积极贡献。

美中贸委会董事会主席芮思博,高盛集团、普华永道等企业代表,美中贸委会会长谭森表示,今年3月,习近平主席会见国际工商界代表,为外国企业在华展业注入强大信心。美中贸委会及会员企业高度评价中国改革开放各项举措,致力于长期投资中国,愿成为推动中美经贸合作共赢的积极力量。

央行公开市场今日净回笼6633亿元

央行今日开展1260亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有7893亿元7天期逆回购到期,当日实现净回笼6633亿元。

中期协就《期货公司经纪业务不正当竞争行为管理规则(征求意见稿)》公开征求意见

中期协公告,为贯彻落实《关于加强监管防范风险促进期货市场高质量发展的意见》,规范期货公司经纪业务不正当竞争行为,维护公平有序的竞争环境,保障交易者合法权益,协会制定了《期货公司经纪业务不正当竞争行为管理规则(征求意见稿)》,现向社会公开征求意见。意见反馈截止时间:2025年8月15日。

Mysteel:247家钢厂日均铁水产量续降至240.71万吨,同比增幅扩大至1.73%

据Mysteel调研,247家钢厂高炉开工率83.46%,环比上周持平,同比去年增加2.18%;高炉炼铁产能利用率90.24%,环比上周减少0.57%,同比去年增加1.37%;钢厂盈利率65.37%,创逾九个月新高,环比上周增加1.73%,同比去年增加58.88%;日均铁水产量 240.71万吨,环比上周减少1.52万吨,同比增幅扩大至1.73%。

国内双焦市场好转,甘其毛都口岸日均通关超1200车

据Mysteel,近期甘其毛都口岸通关车数持续高位,本周(7月28日-7月31日)日均通关超1200车,环比增长26.62%,同比增长6.06%。国内双焦市场好转,口岸贸易企业进口积极,保证年过货量任务目标完成。8月份通关车数预计持续高位,监管区库存维持在280-310万吨区间内。今日口岸主流煤种蒙5#原煤报价920-1050元/吨,实际成交价在920-980元/吨区间内,较7月1日上涨26.29%。

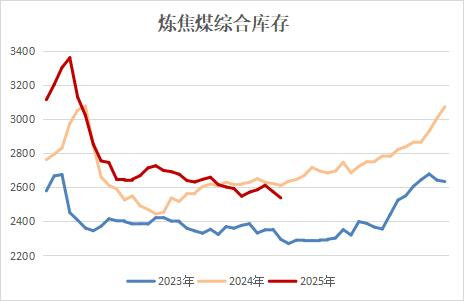

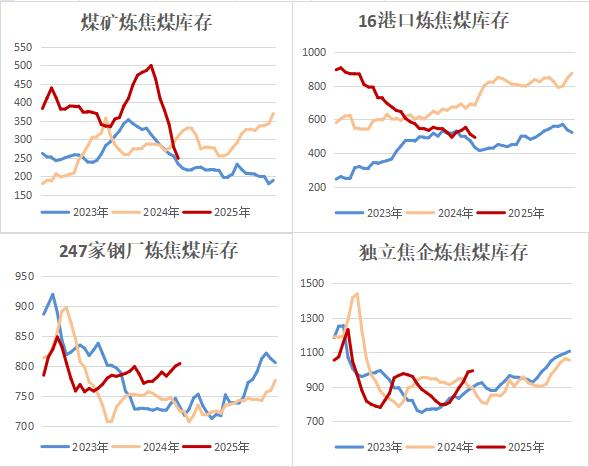

上游炼焦煤库存续降,钢焦企业库存创近半年高位

据Mysteel,本周煤矿复产依旧受限,煤矿炼焦煤库存环降近11%,港口进口炼焦煤库存也下降3.53%至493.94万吨,而前期价格连续暴涨的影响下,下游钢焦企业阶段性补库,本周独立焦企及钢厂炼焦煤库存分别环比小增至992.73万吨和803.79万吨,均创近半年高位。

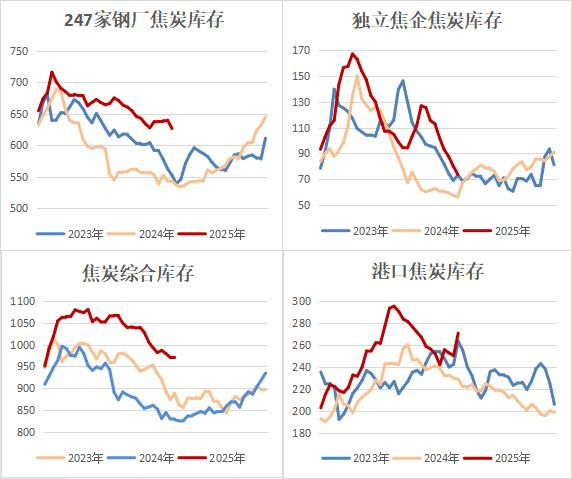

独立焦企焦炭库存创9个月低位,港口焦炭库存增加明显

据Mysteel,焦企亏损形势不改,产量维持低位波动,独立焦企焦炭库存环比下降8.11%至73.62万吨,创9个月低位,钢厂高炉产能利用率下降,钢厂焦炭库存也环比小降逾2%至626.69万吨,但港口焦炭库存增加20.57万吨,总库存量微增0.78万吨至971.21万吨,同比增幅达17.27%。

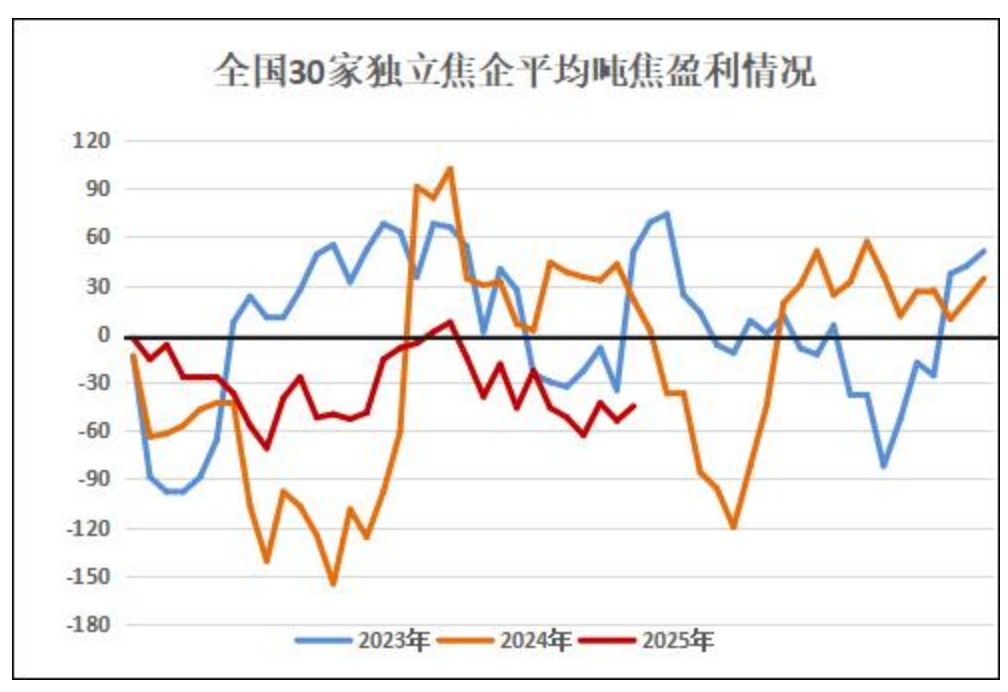

本周独立焦化厂平均吨焦亏损幅度收窄

据Mysteel,期现共振上涨,炼焦煤出货顺畅,现货价格坚挺,然而炼焦煤成本涨幅远胜于焦炭价格涨幅,即便一周时间内焦炭两轮提涨落地,全国30家独立焦化厂吨焦盈利仅微增9元至-45元吨。其中,山西准一级焦平均盈利-32元/吨,山东准一级焦平均盈利18元/吨,内蒙二级焦平均盈利-105元/吨,河北准一级焦平均盈利13元/吨。

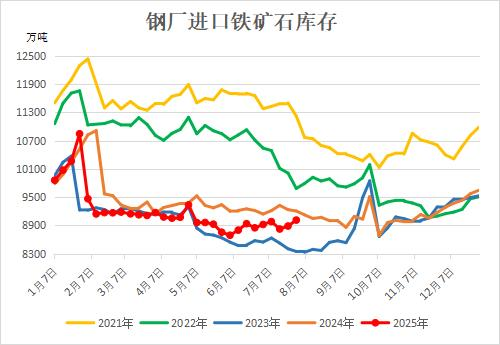

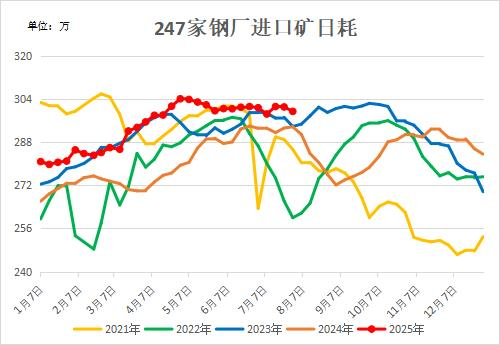

钢厂进口矿库存增至3个月高位,日耗环比下降

据Mysteel,本周钢厂高炉产能利用率下调,样本钢厂的进口矿日耗环降1.64万吨至299.46万吨,但市场情绪推升价格,本周钢厂采购积极性良好,厂内库存增加126.87万吨至9012.09万吨,为3个月高位,库销比回升至30.09天。

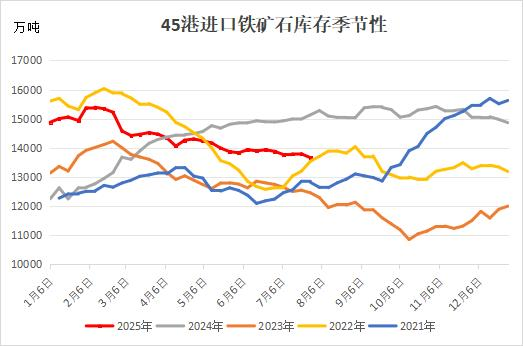

港口铁矿石库存下降,并创16个月低位

据Mysteel,港口进口矿资源到港量回落,本周47港进口铁矿石库存减少173.67万吨至14222.01万吨,创16个月低位,同比降幅继续扩大,压港船舶数量下降至96艘,此外港口日均疏港量下降超10万吨至302.71万吨,处于7周低位,表明钢厂提货意愿相对偏弱。

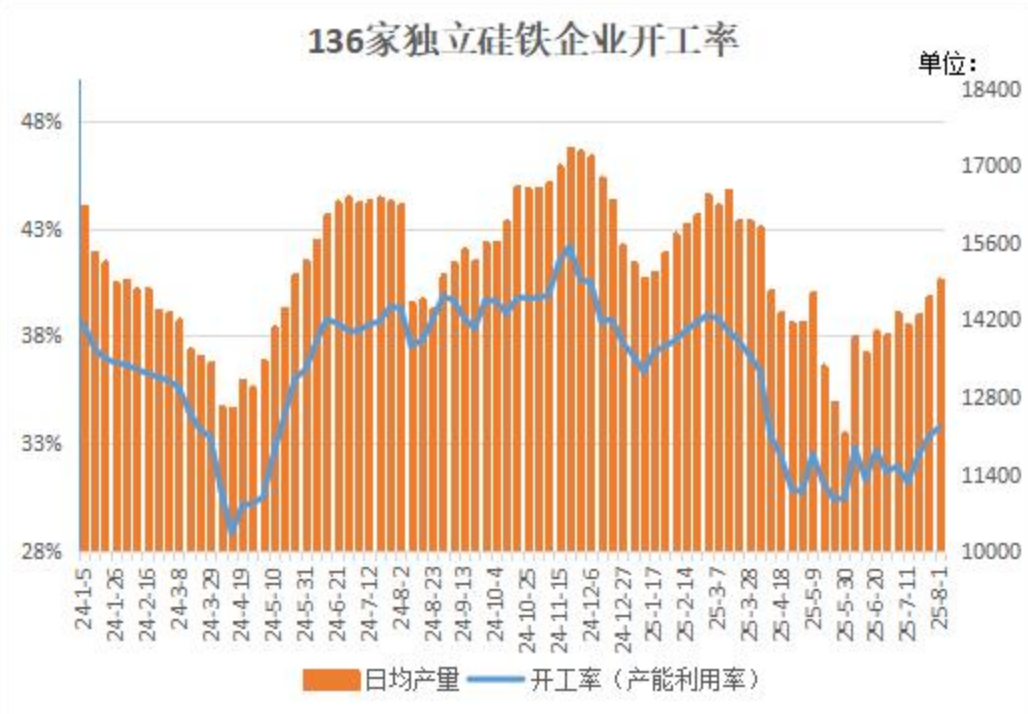

硅铁企业开工率持续上行,日均产量创近四个月来新高

据Mysteel,随着近期利润修复,硅铁厂家开工情绪尚可,整体产量小幅走高。本周Mysteel统计全国136家独立硅铁企业样本开工率为33.76%,环比上周增加0.43%;日均产量为14925吨,环比上周增加310吨,增幅2.12%,处近四个月内最高水平。

供增需减,硅铁周度需求供应比持续下行

据Mysteel,钢厂铁水产量有所回落,本周五大钢种硅铁周需求环比下降0.72%至19222吨。但硅铁厂家利润得到一定修复,生产积极性尚可,本周硅铁周供应量为10.44万吨,环比增长0.21万吨。供增需减情况下,硅铁需求供应比持续下行至19.08%,环比上周减少0.53%。

7月硅铁全国综合产能利用率为53.82%,环比增3.93%

据Mysteel调查统计,7月硅铁产区136家生产企业,开工情况如下:7月全国综合产能利用率为53.82%,较6月产能利用率增3.93%。全国7月产量446690吨,环比增7.88%,增3.26万吨。同比2024年7月(507115)同比降11.92%,降6.04万吨。7月日均产量:14409吨,环比25年6月增4.40%。

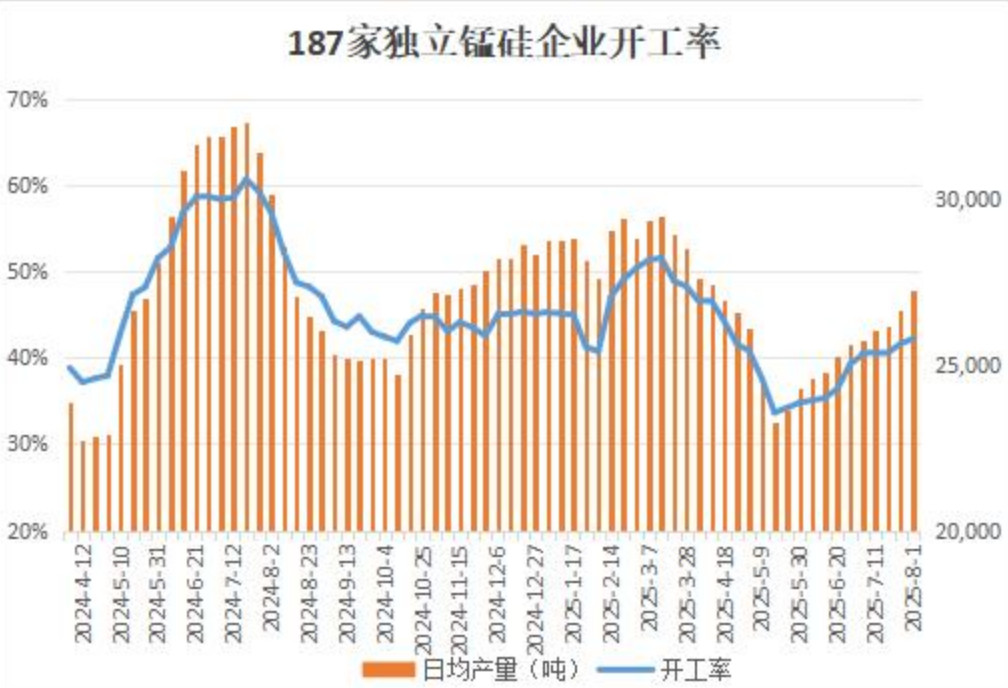

厂家生产积极性较高,锰硅日均产量创逾三个半月来新高

据Mysteel,生产利润有所修复,锰硅厂家生产积极性较高,部分厂家调整开工负荷,产量延续小幅上行趋势。本周Mysteel统计全国187家独立硅锰企业样本开工率为42.18%,较上周增长0.6%;日均产量为27260吨,环比增长620吨,创逾三个半月来新高。

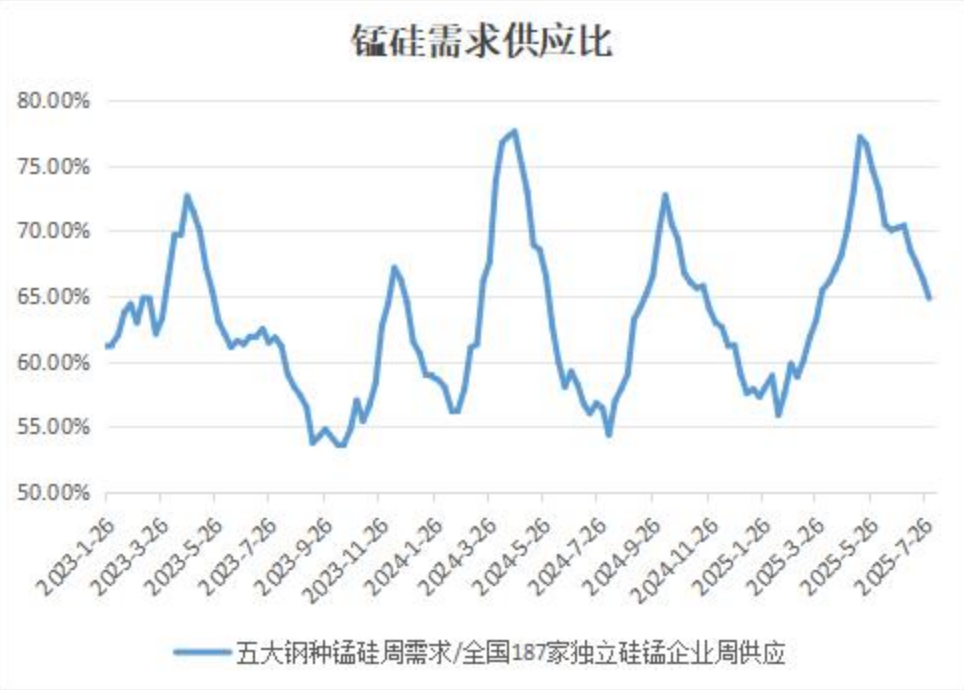

供应持续走高,锰硅周度需求供应比明显回落

据Mysteel,锰硅周度需求相对稳定,本周五大钢种锰硅周需求环比增长0.04%至123715吨。不过由于合金企业开工维持高位,本周锰硅产量涨幅更甚,周产量环比上周增长2.33%至190820吨。因供应持续走高,本周锰硅需求供应比再度回落,环比下降1.48%至64.83%。

7月硅锰全国综合开工率为41.04%,环比增4.56%

据Mysteel调查统计,7月硅锰产区187家生产企业(占比99%),开工情况如下: 7月全国综合开工率为41.04%,环比增4.56%。 全国7月产能1920264吨,产量819610吨,环比增8.94%,增67280吨。同比2024年7月(987980)减17.04%。 7月日均产量:26439吨,环比增5.43%。

因地震倒塌事故,智利El Teniente铜矿Andesita项目暂停运营

据外媒,智利铜矿商智利国家铜业公司(Codelco)7月31日表示,当地时间下午5点30分左右,旗下El Teniente铜矿的Andesita项目因地震倒塌,导致人员伤亡。公司已立即暂停受影响区域的作业,并启动调查以确定事件原因。

智利6月铜产量同比下降6%,至424390吨

智利统计局INE公布,智利6月铜产量为424390吨,较上年同期下降6%。

本周20家企业废铜成交量为10488吨,环比上周减少866吨

Mysteel废铜团队对20家废铜利废加工企业周度采购量进行跟踪调研,样本总产能257万吨,本周20家企业废铜成交量为10488吨,环比上周减少866吨,降幅7.62%,废铜库存为6730吨,减少90吨(不含在途)。

锂矿贸易商锂矿石现货港口+仓库库存为21.6万吨,环比上周下降0.7万吨

据Mysteel统计,截至本周(8月1日),26家样本锂矿贸易商锂矿石现货港口+仓库库存为21.6万吨,环比上周下降0.7万吨,其中可售库存6.5万吨,环比上周下降0.2万吨。本周现货贸易商可售库存小幅走弱,行情波动剧烈,以观望为主。部分矿贸将套保矿石找代工厂处理,整体库存有所下降。

8月1日国内氧化铝现货价格持稳

据Mysteel,8月1日国内氧化铝现货价格持稳。Mysteel北方氧化铝指数绝对价3230元/吨,持平;南方氧化铝指数绝对价3321元/吨,持平。

本周中国14港港口镍矿库存增加6.49万湿吨至994.36万湿吨,增幅0.66%

据Mysteel,本周中国14港港口镍矿库存增加6.49万湿吨至994.36万湿吨,增幅0.66%。以镍矿产地分,菲律宾镍矿973.31万湿吨,其他国家21.05万湿吨;以镍矿品位分,低镍高铁矿511.71万湿吨,中高品位镍矿482.65万湿吨。

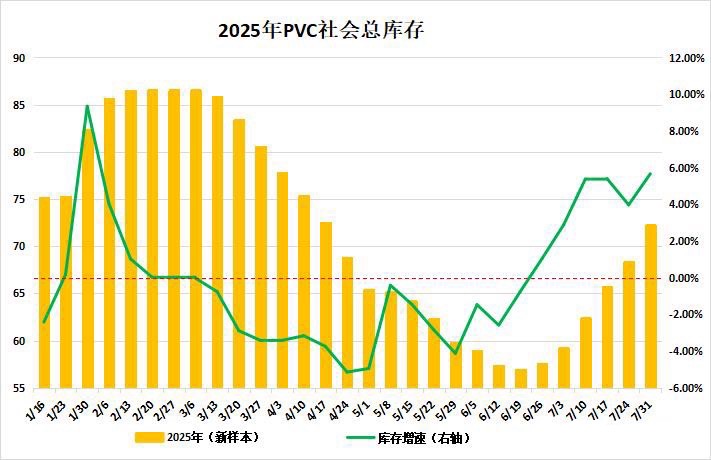

截至7月31日,传统需求淡季,PVC社会仓库周增5.67%至72.21万吨

据隆众资讯,截至7月31日,PVC社会库存新样本统计环比增加5.67%至72.21万吨,同比减少24.1%;其中华东地区在65.91万吨,环比增加5.44%,同比减少27.13%;华南地区在6.31万吨,环比增加8.08%,同比增加34.15%。下周期中国PVC社会仓库库存量预计75万吨左右,生产企业检修减弱叠加新增产能投放,考虑市场淡季需求,社会库存恐维持累库趋势。整体来看,PVC社会仓库库存量同比减少24.1%,然传统淡季库存保持累库趋势,受预期产量高位及需求内外疲软影响,恐对市场价格继续承压。

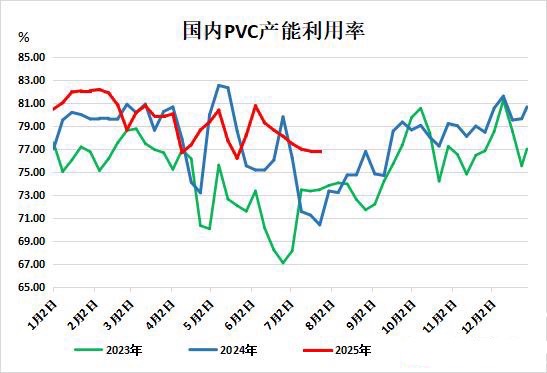

截至7月31日,PVC生产企业检修稍多,行业开工微增0.05%

据隆众资讯,截至7月31日,本周PVC生产企业开工率在76.84%,环比增加0.05%,同比增加3.64%;其中电石法在76.03%,环比减少3.22%,同比减少0.28%,乙烯法在78.99%,环比增加8.71%,同比增加14.68%。本周PVC生产企业检修损失量在6.2025万吨,较上期增加0.3105万吨。本周鄂尔多斯氯碱、中盐、中泰阜康装置检修,检修损失量环比上周增加。综合负荷变动企业,本周检修与降幅损失量环比下降0.11%在13.63 万吨,同比下降12.43%。7月检修企业产能规模725万吨,环比增加60.04%,同比减少10.27%,8月预估549万吨。

截至7月31日,PVC行业综合利润提升,电石法毛利临近盈亏线

据隆众资讯,本周两种工艺PVC利润均亏损继续收窄。电石法方面,电石法成本减少,加之PVC电石法价格抬升,因此全国平均电石法利润环比增加, VCM价格提升,乙烯法电石价格上扬,因此乙烯法综合利润亏损环比改善。截至7月31日,全国电石法PVC生产企业平均毛利-21元/吨,环比增加113元/吨;全国乙烯法PVC生产企业平均毛利-479元/吨,环比增加27元/吨。

截至7月31日,PP市场供应稍减,下游行业开工微增0.03%

据隆众资讯,截至7月31日,聚丙烯平均开工率76.94%,环比微降0.02%;中石化开工率79.73%,环比下降4.59%。中沙天津、福建联合等装置故障停车导致中石化开工率下滑,而国能宁煤、东明石化等装置停车与河北海伟、金能化学等装置重启相互抵消,整体开工率小幅波动。下周,国能宁煤四线计划重启,抚顺石化老线计划检修,福建联合三线故障影响延续,预计检修损失量将增加,聚丙烯开工率或维持在77%左右。

本周聚丙烯下游行业平均开工率微涨0.03个百分点至48.4%,行业表现分化:PP透明制品(受益于反内卷政策,奶茶杯等订单增加)、PP管材(建筑、基建需求回升)开工提升;而薄膜、无纺布等行业受淡季影响开工下滑。整体供需支撑有限,但8月终端需求回暖或带动开工率稳中小增。

7月重卡销售8.3万辆,同比增长42%

据第一商用车网初步统计,2025年7月份,我国重卡市场共计销售8.3万辆左右(批发口径,包含出口和新能源),环比今年6月下降15%,比上年同期的5.83万辆上涨约42%。继4、5、6月份同比连续三个月上涨后,重卡行业销量在7月份再度攀升,且同比增速呈现持续加速趋势,市场表现超出预期。

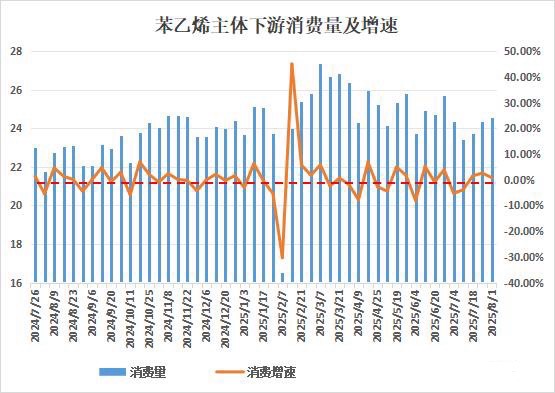

截至8月1日当周,苯乙烯主体下游消费微增,环比周增0.86%

据隆众资讯,本周期,中国苯乙烯主体下游(EPS、PS、 ABS)消费量在24.59万吨,较上周增加0.21万吨,环比增加0.86%。周内,EPS工厂库存压力较大,部分工厂意外停车导致EPS需求减量,但PS和ABS需求增量完全弥补EPS缩量,周内三大下游需求整体小涨。

CGC:截至7月27日当周,加拿大油菜籽出口量较前周减少72.78%至5.51万吨

加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,截至7月27日当周,加拿大油菜籽出口量较前周减少72.78%至5.51万吨,之前一周为20.24万吨。2024年8月1日至2025年7月27日,加拿大油菜籽出口量为949.22万吨,较上一年度同期的681.73万吨增加39.24%。截至7月27日,加拿大油菜籽商业库存为120.14万吨。

美国6月大豆压榨量料为1.966亿蒲式耳

在美国农业部(USDA)月度压榨报告发布前,对分析师的调查显示,美国6月大豆压榨量预计将触及589.9万短吨,或1.966亿蒲式耳。

若受访的七位分析师预估准确,那么6月大豆压榨量将较5月的2.037亿蒲式耳减少3.5%,同时为2月以来最低月度压榨量。但根据USDA数据,相比于2024年6月的1.835亿短吨,压榨量料增加7.2%,并且为历史最大6月压榨量。基于预估,6月压榨量平均每日655.4万蒲式耳,日压榨进度为去年9月以来最慢。对6月大豆压榨量的预估区间介于1.952-1.980亿蒲式耳,预估中值为1.966亿蒲式耳。

USDA油籽压榨月报前瞻:截至6月30日美国豆油库存为18.63亿磅

财联社鹰眼讯,据美国农业部(USDA)发布月度油籽压榨报告预测,根据五位分析师的预估,截至6月30日的美国豆油库存为18.63亿磅,较5月底的18.76亿磅减少0.7%,较去年6月底的21.25亿磅减少12.3%。预估区间介于18.50-18.79亿磅,中值为18.67亿磅。

会员企业至少占到美国大豆压榨量的95%的美国全国油籽加工商协会(NOPA)报告称,6月其会员企业的大豆压榨量为1.85709亿蒲式耳,NOPA会员6月底的豆油库存下滑至13.66亿磅。

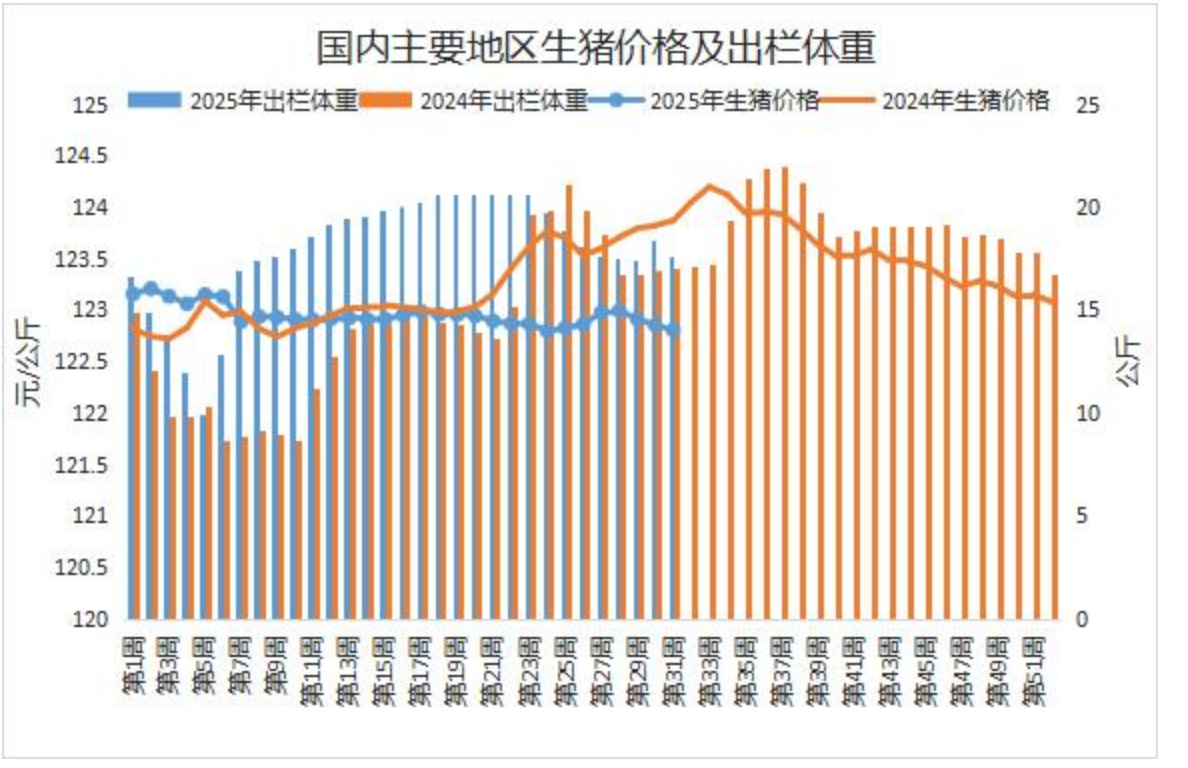

自繁自养生猪养殖利润为盈利43.85元/头,外购仔猪养殖利润为亏损116.78元/头

截至8月1日当周,自繁自养生猪养殖利润为盈利43.85元/头,前一周为盈利62.16元/头,外购仔猪养殖利润为亏损116.78元/头,前一周为亏损71.39元/头。

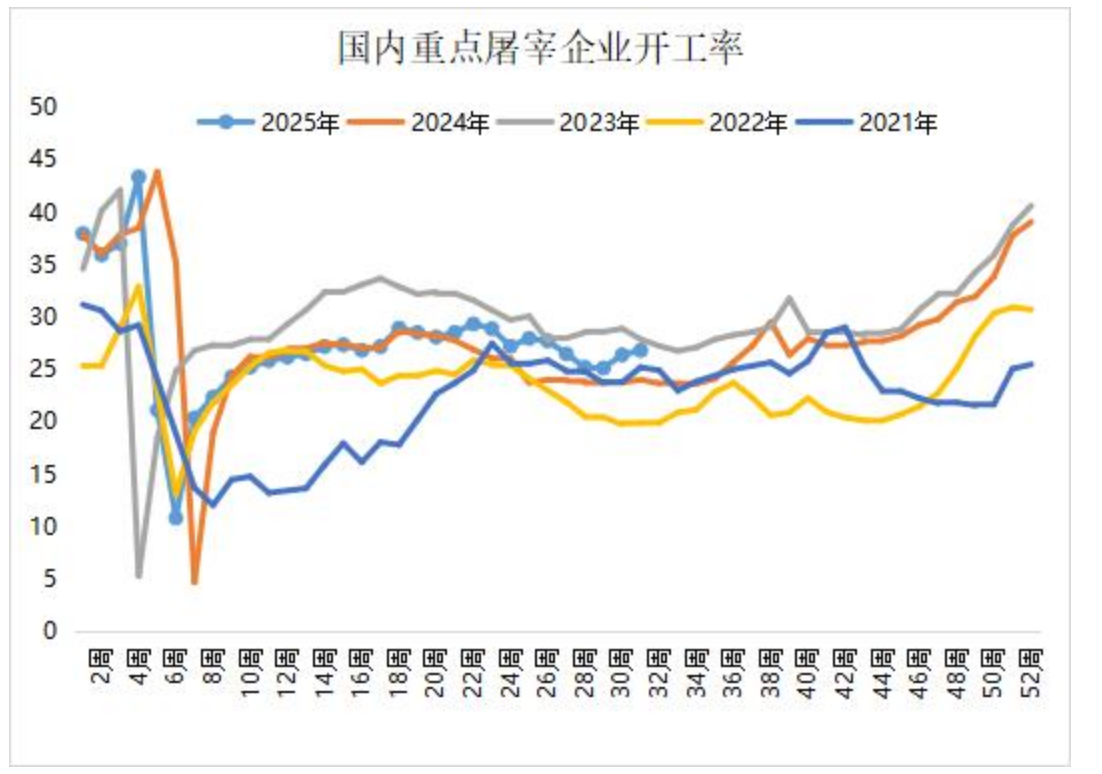

猪源供应充足,屠企开工率温和回升

国内生猪市场供应较为充足,为屠宰企业提供了较为稳定的原料来源,支撑开工率温和上行。但正值传统消费淡季,终端市场对猪肉的需求偏淡,走货速度缓慢,限制了开工率的涨幅。据Mysteel发布的数据显示,7月31日当周,屠宰企业开工率为26.83%,较上周涨0.43个百分点,同比涨2.79个百分点,周内企业开工率于26.73%-27.14%区间波动。

养殖端降重出猪,生猪出栏均重再度下降

高温天气持续影响,养殖端降重出猪节奏加快,华东及华中区域体重下调相对明显。在猪价偏弱背景下,散养户整体出栏大猪积极性不高,综合影响周内出栏均重下调。据Mysteel发布的数据显示,7月31日当周,全国外三元生猪出栏均重为123.53公斤,较上周降0.14公斤,环比降幅0.11%,同比涨幅0.10%。

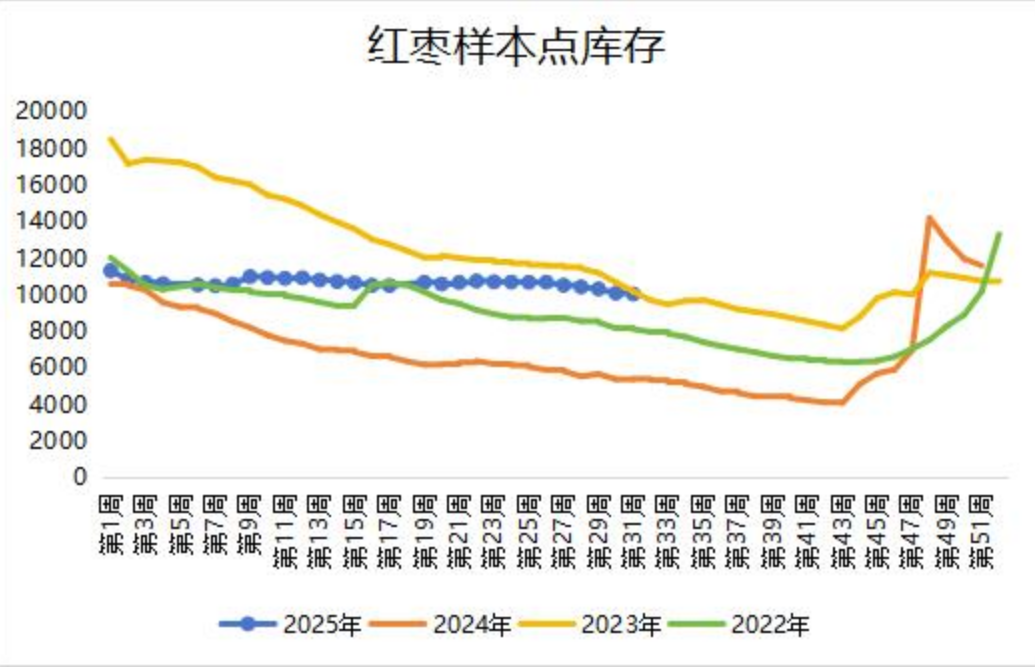

红枣库存降至8个月最低,但仍高于去年同期

据Mysteel农产品调研数据统计,7月31日当周,36家样本点物理库存在10039吨,较上周减少51吨,环比减少0.51%,刷新8个月低点,仍明显高于去年同期,同比增加81.11%。

Unica:截至7月上半月,2025/26榨季巴西中南部地区累计糖产量为1565.5万吨,同比减少9.22%

巴西蔗糖行业协会(Unica)称,截至7月上半月,2025/26榨季巴西中南部地区累计糖产量为1565.5万吨,同比减少9.22%,上年同期为1724.6万吨。累计甘蔗压榨量为2.56亿吨,同比减少9.61%,去年同期为2.83亿吨。累计乙醇产量为116.2亿升,上年同期为132.07亿升。甘蔗含糖量为124.37公斤/吨,上年同期为130.65公斤/吨。累计51.58%的蔗汁用于制糖,上年同期为48.89%。

Unica:2025年7月上半月巴西中南部地区的糖产量同比增加15.07%

巴西蔗糖行业协会(Unica)称,7月上半月巴西中南部地区的糖产量达到340.6万吨,同比增加15.07%,上年同期为296万吨。甘蔗压榨量为4982.3万吨,同比增加14.77%,去年同期为4341.2万吨。乙醇产量为21.94亿升,上年同期为21.43亿升。甘蔗含糖量为133.66公斤/吨,上年同期为143.45公斤/吨。53.68%的蔗汁用于制糖,上年同期为49.89%。

ISMA:印度糖产量预计将在2025/26年度反弹至3490万吨,同比增加18%

7月31日,印度糖业和生物能源制造商协会(ISMA)称,受马哈拉施特拉邦和卡纳塔克邦甘蔗种植面积增加的推动,印度糖产量预计将在2025/26年度反弹。根据ISMA的初步预测,本年度糖总产量估计为3490万吨,而2024/25年度为2950万吨,增幅为18%。据ISMA估计,2025/26年度印度国内消费量为2790万吨,而去年为2910万吨。

美棉ON-call:截止7月25日当周美棉12月未点价主力卖出合约较上周增加

据CFTC,截至2025年7月25日当周,美棉ON-call未点价卖出合约52868(+2673)张,其中12月未点价主力卖出合约25608(+980)张,未点价买入合约66816(-1503)张;总持仓220920(+5732)张。

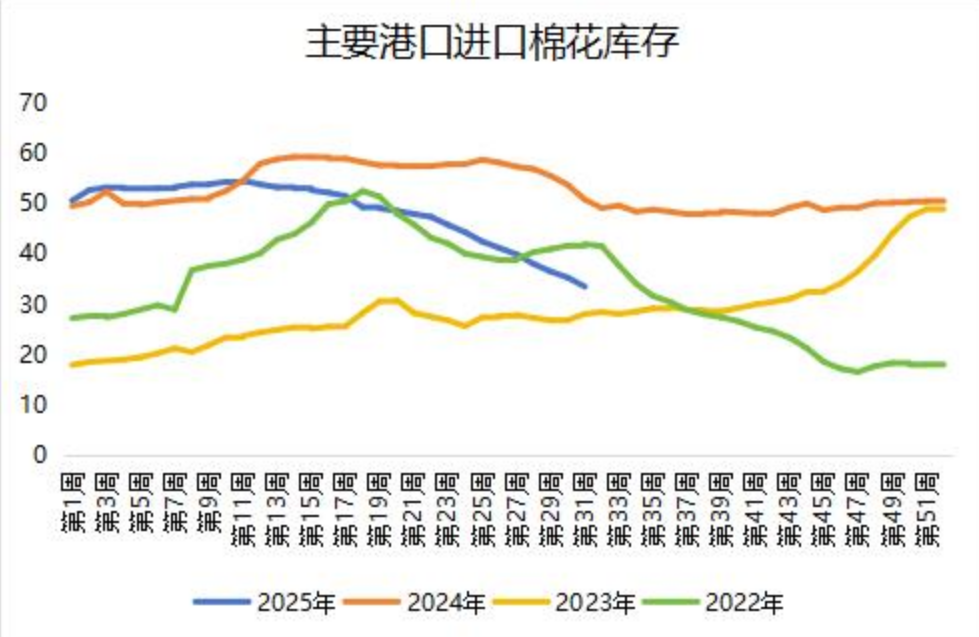

到港量较少,港口棉花库存继续下降

据Mysteel调研显示,截止至7月31日,进口棉主要港口总库存为33.54万吨,周环比降5.07%,刷新21个月最低水平。其中,山东地区青岛、济南港口及周边仓库进口棉库存约27.1万吨,周环比降5.90%,同比库存降39.64%;江苏地区张家港港口及周边仓库进口棉库存约3.56万吨,其他港口库存约2.88万吨。

停机放假企业增多,纺企开机率降至5个半月最低

据Mysteel农产品数据监测,截至7月31日,主流地区纺企开机负荷在为66.6%,环比下降1.48%,降至5个半月最低。

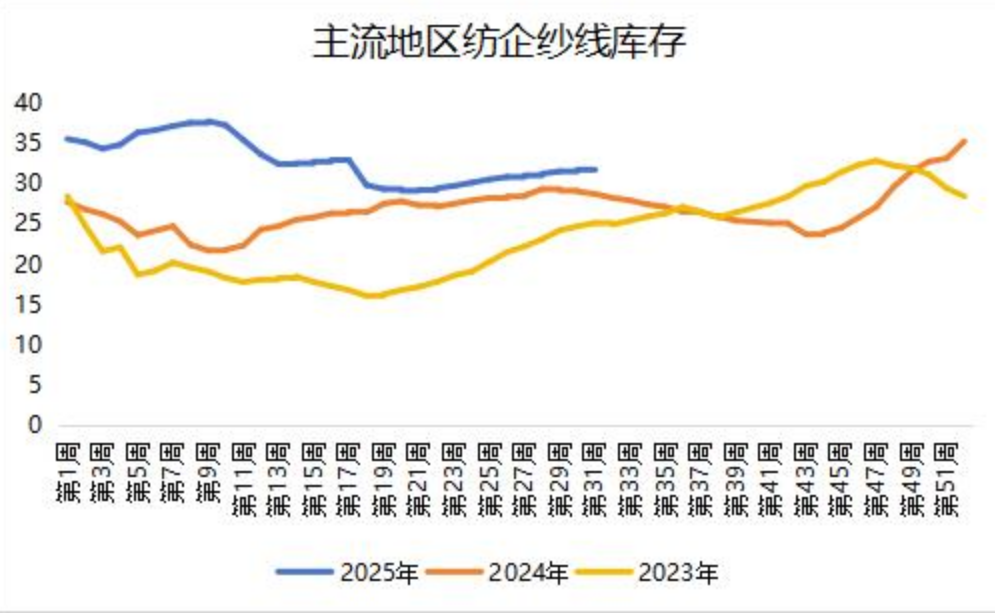

纱线库存不断累积,刷新逾3个月高点

据Mysteel农产品数据监测,截至7月31日,主要地区纺企纱线库存为31.8天,环比增加0.32%,刷新逾3个月高点,高于2023及2024年同期水平。