盘面概述

商品期货多数下跌,红枣、LU燃油跌超3%,燃料油、对二甲苯、上海原油、沥青、PTA跌超2%,焦煤、烧碱跌近2%,集运欧线、瓶片、短纤等跌超1%。铁矿石、鸡蛋、碳酸锂涨超1%。

A股三大指数集体显著下跌,科创50指数跌超6%。截至收盘,沪指跌1.25%,深成指跌2.83%,创业板指跌4.25%,科创50指数跌6.08%。沪深两市全天成交额2.54万亿,较上个交易日放量1802亿。个股跌多涨少,全市场近3000只个股下跌。

股指期货全线下跌,沪深300IF2509合约跌1.88%,上证50IH2509合约跌1.51%,中证500IC2509合约跌2.42%,中证1000IM2509合约跌2.21%。

国债期货多数上涨,30年期主力合约涨0.26%,10年期主力合约涨0.13%,5年期主力合约涨0.06%,2年期主力合约跌0.01%。

大宗商品市场要闻

商务部新闻发言人就对原产于美国的进口相关光纤产品反规避调查裁决答记者问

商务部新闻发言人就对原产于美国的进口相关光纤产品反规避调查裁决答记者问。问:我们关注到商务部网站发布公告,对原产于美国的进口相关光纤产品采取反规避措施,能否介绍相关情况?

答:2025年3月4日,应中国国内企业申请,商务部对原产于美国的进口相关截止波长位移单模光纤产品发起反规避调查。该案是中国首起反规避调查。立案后,商务部依法依规开展了调查,调查程序公开透明,充分保障了各利害关系方的权利。经过调查,证据显示,美国出口商通过对华出口相关截止波长位移单模光纤,规避了中国对美非色散位移单模光纤产品的反倾销措施。根据调查结果,商务部发布公告,决定自2025年9月4日起实施反规避措施。

央行:9月5日将开展10000亿元买断式逆回购操作,期限为3个月

为保持银行体系流动性充裕,2025年9月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。

央行公开市场今日净回笼2035亿元

央行今日开展2126亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有4161亿元7天期逆回购到期,当日实现净回笼2035亿元。

两部门:目标2025-2026年,规上计算机、通信和其他电子设备制造业增加值平均增速在7%左右

工业和信息化部、市场监督管理总局发布关于印发《电子信息制造业2025-2026年稳增长行动方案》的通知。其中提到,2025-2026年,主要预期目标是:规模以上计算机、通信和其他电子设备制造业增加值平均增速在7%左右,加上锂电池、光伏及元器件制造等相关领域后电子信息制造业年均营收增速达到5%以上。到2026年,预期实现营收规模和出口比例在41个工业大类中保持首位,5个省份的电子信息制造业营收过万亿,服务器产业规模超过4000亿元,75英寸及以上彩色电视机国内市场渗透率超过40%,个人计算机、手机向智能化、高端化迈进。

两部门:坚持做大总量与提升质量相结合,综合整治“内卷式”竞争

工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》。其中提到,坚持做大总量与提升质量相结合,巩固已有产业规模,培育壮大新兴增长点,综合整治“内卷式”竞争。坚持高质量发展与高水平安全相结合,提升高端供给能力,优化重点领域产业布局,提升产业链供应链韧性和安全水平。坚持自立自强与开放合作相结合,强化自主创新能力建设,坚持高水平对外开放,深度嵌入全球电子信息制造业分工体系。

上期所:氧化铝期货新疆地区交割升贴水由升水380元/吨调整至升水300元/吨

上期所发布《关于调整氧化铝期货新疆地区交割升贴水的公告》。经研究,对氧化铝期货地区交割升贴水调整如下:氧化铝期货新疆地区交割升贴水由升水380元/吨调整至升水300元/吨。上述调整自2026年3月4日开始执行,各有关单位应高度重视,切实做好各项工作,确保交割业务的正常有序进行。

日本和美国接近达成协议 降低对日本汽车的关税

据第一财经,日本和美国接近达成协议,降低对日本汽车的关税。

大商所:动力煤期货2609合约交易保证金标准为50%,涨跌停板幅度为10%

大连商品交易所发布公告,经研究决定,现将动力煤期货2609合约有关事项公告如下:交易保证金标准为50%,涨跌停板幅度为10%。按规则规定执行的交易保证金标准和涨跌停板幅度高于上述标准的,仍按相关规定执行。非期货公司会员或者客户单日开仓交易的最大数量为20手。

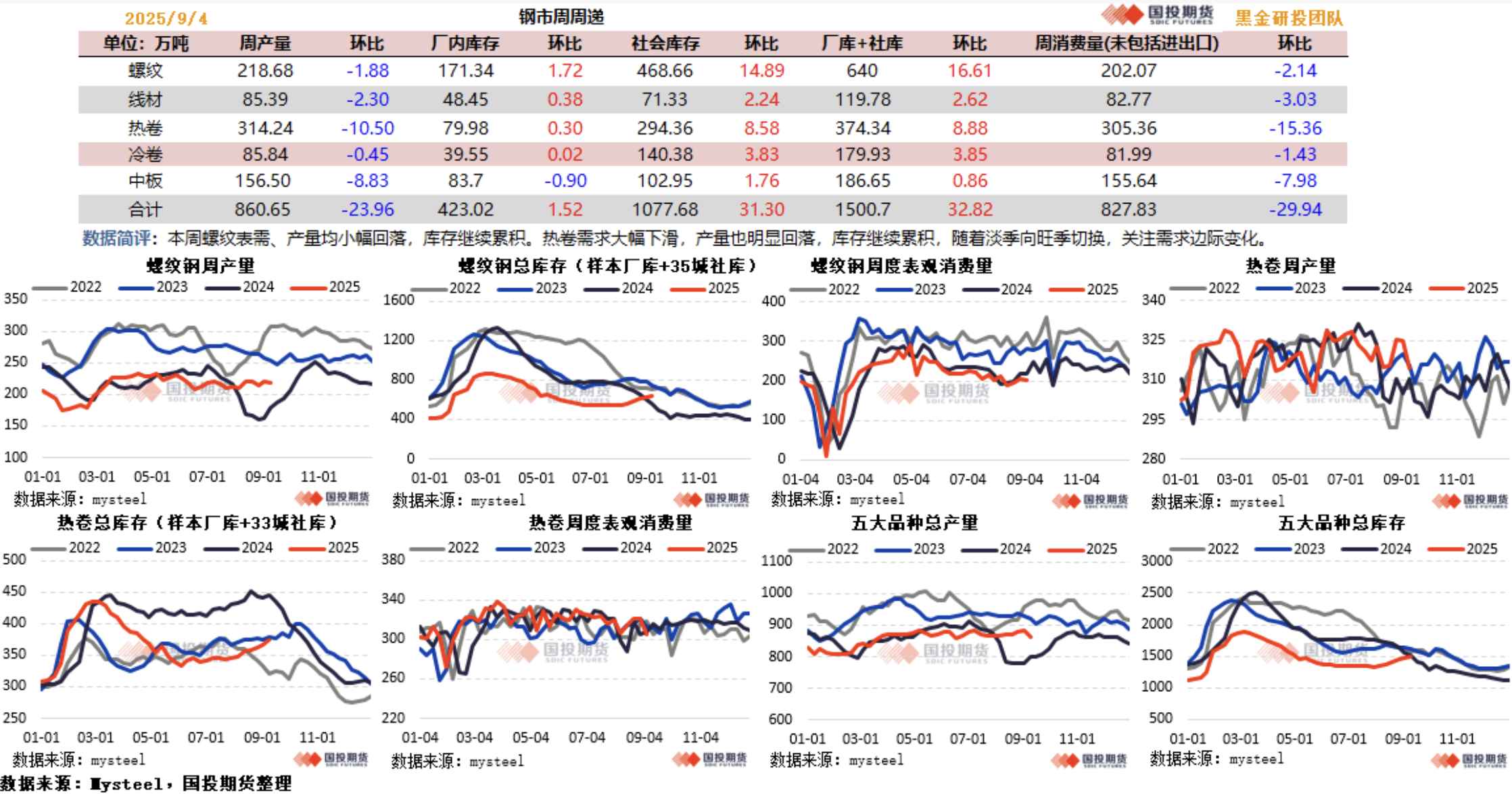

Mysteel:截至9月4日当周,螺纹钢产量、表需由增转降

据Mysteel,截至9月4日当周,螺纹钢产量、表需由增转降,厂库由降转增,社库连续第八周增加。

螺纹产量218.68万吨,较上周减少1.88万吨,降幅0.85%;

螺纹厂库171.34万吨,较上周增加1.72万吨,增幅1.08%;

螺纹社库468.66万吨,较上周增加14.89万吨,增幅3.28%;

螺纹表需202.07万吨,较上周减少2.14万吨,降幅1.05%。

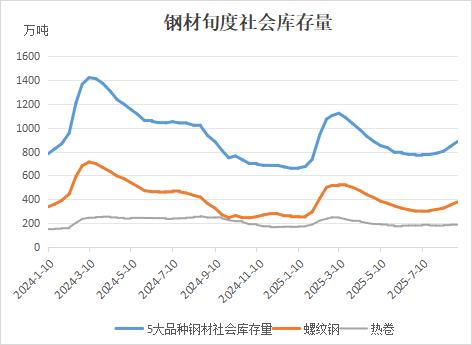

钢材库存连增6周,刷新逾4个月高位

据Mysteel,本周五大钢材品种库存连续第6周增加2.24%至1500.7万吨,创逾4个月新高,各品种社会库存均有不同程度增加,总量环比增幅达2.99%,钢厂总库存增幅仅0.36%,周产量及表需分别环降2.71%和3.49%。具体来看,螺纹表观需求环比减少1.05%,为降幅最小的品种,其产量环降0.85%,总库存增加2.66%;热卷产量环降3.23%,总库存增加2.43%,表需降幅达4.79%;中厚板产量环降逾5%,表需环降4.88%,是唯一钢厂库存环比较少的品种;冷轧产量降幅较少,表需环降1.71%。

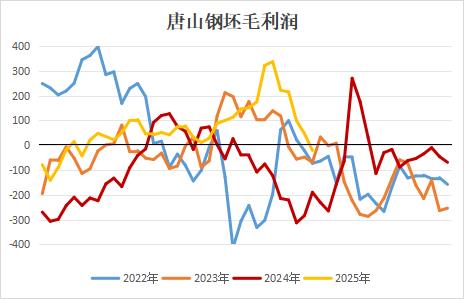

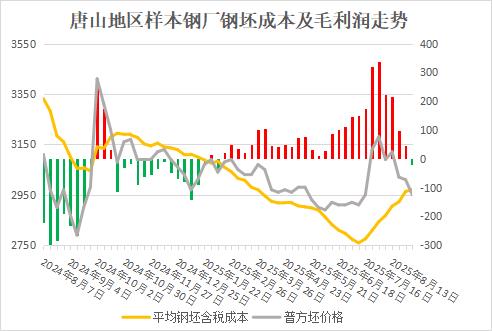

时隔半年,唐山普方坯钢厂毛利转负

据Mysteel,钢材供强需弱,价格延续偏弱运行,唐山钢坯价格较上周同期下降60元至2950元/吨,焦炭第八轮提涨虽未有钢厂回应,但铁矿价格相对坚挺,唐山主流样本钢厂平均铁水不含税成本增加8元至2214元/吨,平均钢坯含税成本周环比上调8元/吨至2971元/吨,钢厂平均盈利继续减少68元/吨至-21元/吨,为时隔6个半月后首次转负。

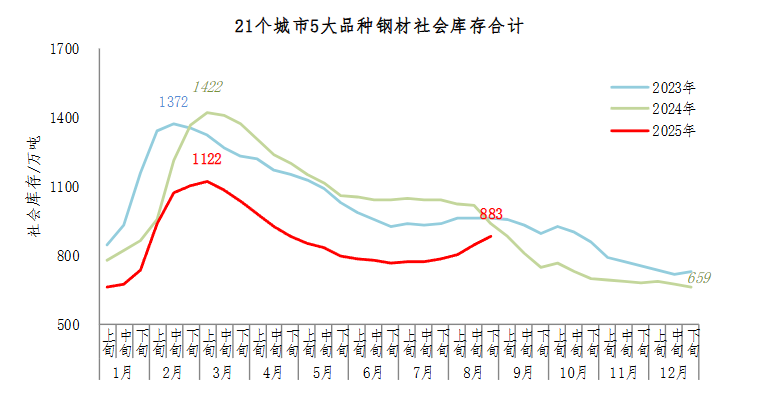

中钢协:21个城市5大品种钢材社会库存环比增加40万吨

据Mysteel,8月下旬,21个城市5大品种钢材社会库存883万吨,环比增加40万吨,上升4.7%,库存连续上升;比年初增加224万吨,上升34.0%;比上年同期减少53万吨,下降5.7%。8月下旬,分地区来看,七大区域钢材社会库存各有升降,其中华东和华南为增量最大地区,华北为增幅最大地区。

备货情绪尚可,8月下旬中钢协钢材社会库存持续上行

据Mysteel,下游需求表现仍具淡季特征,但“金九”旺季预期支撑市场备货情绪,短期钢材社库库存量持续累积。据中钢协数据显示,8月下旬,21个城市5大品种钢材社会库存量为883万吨,环比增加40万吨、上升4.7%,较年初增加224万吨、上升34%。分品种来看,8月下旬五大品种钢材除冷轧板卷社库环比持平外,其他品种社库均有不同程度上升,其中螺纹社库环比上期增长7.1%至375万吨。

晋中地区临时停产的29座煤矿已于9月4日陆续安排复产

据Mysteel,9月4日晋中地区临时停产的29座煤矿已于9月4日陆续安排复产。其中已经复产的煤矿有25座,合计核定产能2340万吨,预计原煤日产增加7.05万吨左右;剩余4座煤矿也将于本周内复产,合计产能330万吨,短期区域内供应继续增加。价格方面,订单情况不佳,整体偏弱运行,中硫主焦A10.5、S1.3、G85执行1220元/吨,高硫主焦A7、S3.5、G85执行1156元/吨,以上均出厂现金含税。

长治各地区临时停产的22座煤矿计划于9月4日安排复产

据Mysteel,长治各地区临时停产的22座煤矿计划于9月4日安排复产。预计今日复产煤矿21座,合计核定产能2760万吨;另外1座也将于本周内复产,核定产能90万吨;以上煤矿停产期间影响原煤总产量约14.7万吨。现高硫瘦煤(A6.5,S2.8,G70)执行900元/吨;低硫贫瘦煤(A10.5,S0.4,G11)执行990元/吨;低硫瘦煤(A10.11,S0.32,G31)执行1101元/吨,以上均为现金含税价。

临汾古县地区临时停产的9座煤矿已经开启复产安排

据Mysteel,临汾古县地区临时停产的9座煤矿已经开启复产安排。据统计9月3日晚间至9月4日共计复产6座,合计产能510万吨;剩余3座也将于本周内复产,合计产240万吨,以上涉及煤种均为不同硫分的主焦煤。现区域内炼焦煤价格偏弱,低硫主焦A9、S0.5、G83报价至1310元/吨,高硫主焦A10、S2.0、G85执行1010元/吨,以上均为出厂价现金含税。

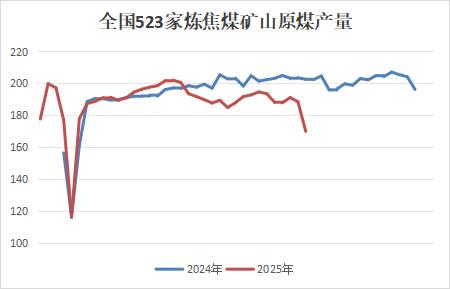

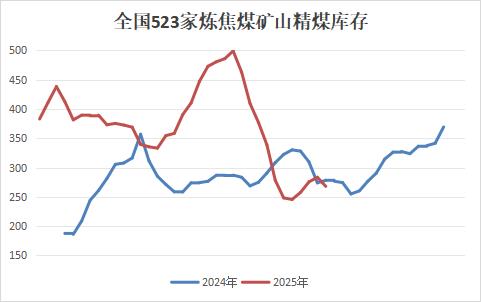

炼焦煤矿山精煤库存回落,同比降逾2%

本周环保限产影响下,Mysteel统计523家炼焦煤矿山样本核定产能利用率环比减8.3%至75.8%,原煤日均产量170.1万吨,环比减18.6万吨,精煤日均产量减少6万吨至69.3万吨。下游洗煤厂及贸易需求同样走弱,原煤库存环比增加2.2万吨至474.8万吨,精煤库存则减少15.5万吨至69.3万吨,同比下降2.15%。

64家钢厂进口烧结粉总库存1227.89万吨,环比上期增21.67万吨

9月4日Mysteel统计新口径114家钢厂进口烧结粉总库存2773.62万吨,环比上期增30.94万吨。进口烧结粉总日耗102.08万吨,环比上期减8.26万吨。库存消费比27.17,环比上期增2.31。

原口径64家钢厂进口烧结粉总库存1227.89万吨,环比上期增21.67万吨。进口烧结粉总日耗52.33万吨,环比上期减3.98万吨。烧结矿中平均使用进口矿配比86.15%,环比上期减0.38个百分点。钢厂不含税平均铁水成本2317元/吨,环比上期增2元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2266元/吨,环比上期增3元/吨。

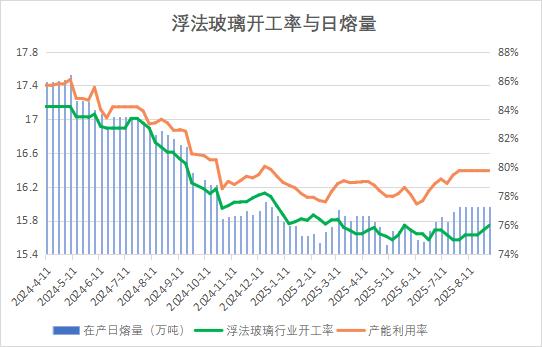

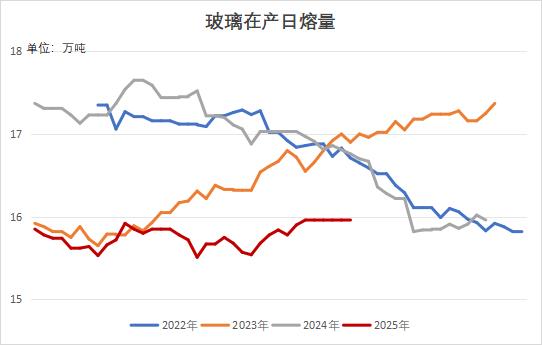

浮法玻璃开工率连续走高,日熔量稳定不变

据隆众资讯,本周有一条玻璃产线点火,但尚未出玻。截至9月4日,浮法玻璃行业开工率为76.01%,比28日增加0.34%;产能利用率继续持稳于79.78%,日产量连续6周为15.96万吨,周产量111.7万吨,环比继续持平,同比降幅收窄至4.95%。

玻璃企业库存再度攀升,部分地区物流影响出货

据隆众资讯,截止9月4日,全国浮法玻璃样本企业总库存6305万重箱,环比增加48.4万重箱或0.77%,同比下降11.77%,折库存天数26.9天,较上期增加0.2天。本周华北多数地区由于物流运输受到管控,以及部分加工企业停工放假,整体出货偏弱,库存增长。华东市场整体出货环比上周放缓,库存微幅上涨,企业多围绕出货为主。华中市场企业走货不一,库存上涨。周内华南区域产销呈“V”型走势,周均产销处于弱平衡状态,多数库存小幅下滑。西北区域产销恢复,行业再度转为去库状态。

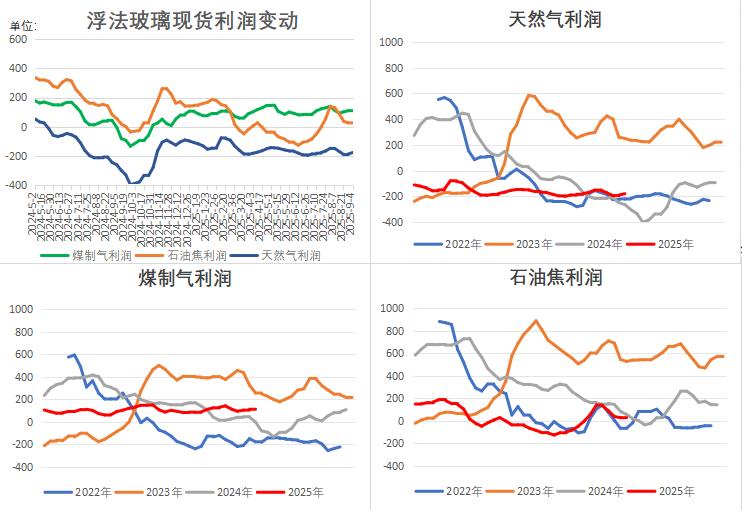

浮法玻璃生产利润小幅变动,以天然气为燃料生产亏损幅度收窄

据隆众资讯,浮法玻璃产线盈利情况小幅变动,受天然气价格走低影响,以其为燃料的浮法玻璃周均利润环比增加10元/吨至-178.41元/吨,而以煤制气和石油焦为燃料生产利润微降,不过仍为正,其中以天然气为燃料的浮法玻璃周均利润107.54元/吨,以石油焦为燃料的浮法玻璃周均利润24.23元/吨。

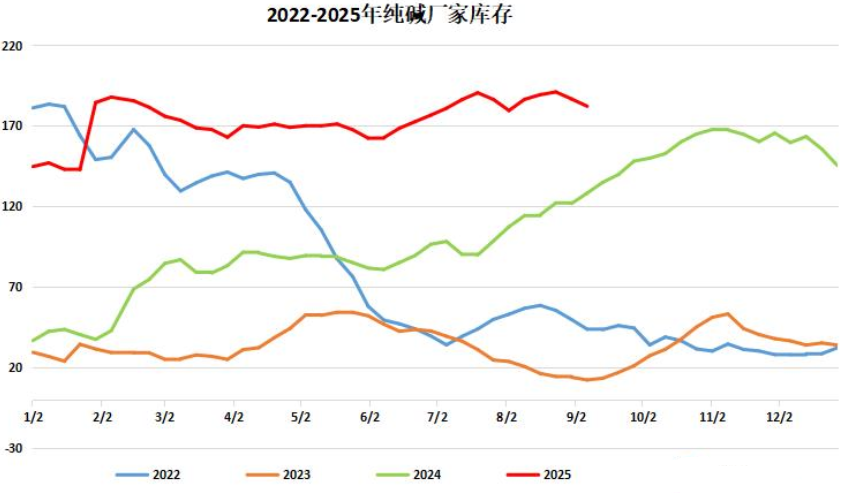

终端提货改善,纯碱厂家库存周降2.43%

据隆众资讯,截至9月4日,本周国内纯碱厂家总库存182.21万吨,较上周四减少4.54万吨,跌幅2.43%。其中,轻质纯碱75.02万吨,环比增加0.49万吨;重质纯碱107.19万吨,环比减少5.03万吨。较周一增加0.28万吨,涨幅0.15%。

本周纯碱供应提升,但终端刚需提升,厂家发货改善。本周碱厂库存连续第二周下滑,整体库存仍处同期高位水平。

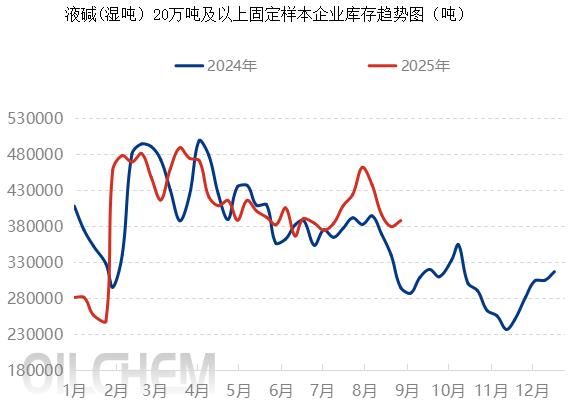

下游订单减少,烧碱厂家库存周增2.17%

据隆众资讯,截至9月4日,全国20万吨及以上固定液碱样本企业厂库库存38.78万吨(湿吨),环比上调2.17%,同比上调35.17%。本周全国液碱样本企业库容比20.97%,环比下调0.76%;本周西北、华北库容比环比上调,华中、华东、华南、西南区域库存比环比下滑,东北区域库容比环比持平。其中,华北区域来看,受峰会及阅兵影响山东省外订单的发货,省内高价下游抵触,部分企业库存开始增加,华北区域库存上行;华南区域液碱供应检修尚未恢复,需求刚需跟进,库存呈现下滑;华中区域企业开工不满,后期存在检修预期,后期市场仍有提涨可能性,下游企业备货积极,库存下调;华东区域供应检修收窄,且月内下游跟进采购补货,库存呈现下滑;西北地区液碱企业开工变动较小,西北地区烧碱存在检修预期,企业主动累库,非铝下游需求一般,库存环比上调;西南地区来看广西氧化铝采购价格上调后,西南地区市场成交氛围良好,市场成交积极,液碱库存下调。

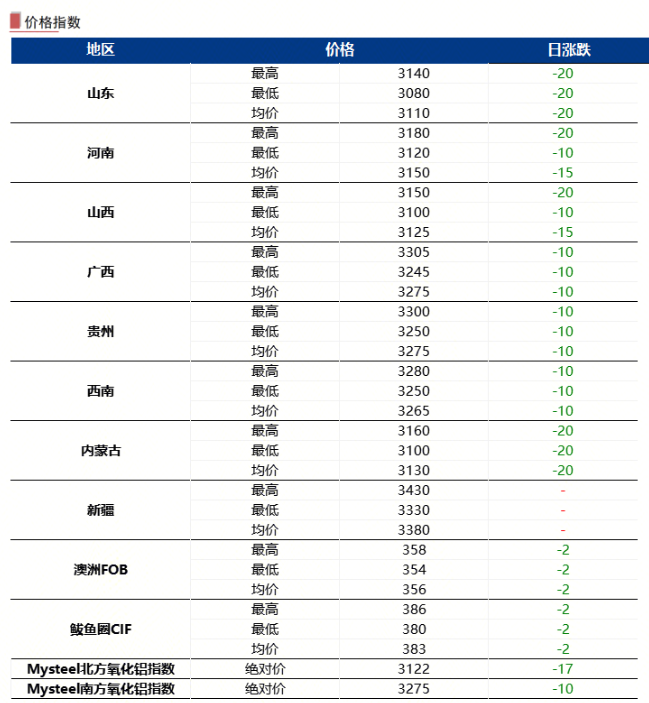

9月4日国内氧化铝现货价格继续小幅下跌

据Mysteel,9月4日国内氧化铝现货价格继续小幅下跌。Mysteel北方氧化铝指数绝对价3122元/吨,下跌17元/吨;南方氧化铝指数绝对价3275元/吨,下跌10元/吨。

全国氧化铝周度开工率较上周下降0.89%至81.55%

据SMM,截至本周四,全国冶金级氧化铝建成总产能11032万吨/年,运行总产能8996万吨/年,全国氧化铝周度开工率较上周下降0.89个百分点至81.55%,主要系部分企业因检修等原因焙烧炉负荷降低。

国内市场电解铜现货库存较1日增0.77万吨至14.81万吨,延续累库趋势

据Mysteel,截至9月4日,国内市场电解铜现货库存14.81万吨,较28日增2.02万吨,较1日增0.77万吨;上海库存10.01万吨,较28日增1.71万吨,较1日增1.03万吨;广东库存2.52万吨,较28日增0.17万吨,较1日降0.15万吨;江苏库存1.52万吨,较28日增0.08万吨,较1日降0.17万吨。国内电解铜库存延续累库趋势,其中上海市场贡献主要增幅,江苏、广东市场有所下降;由于周内上海市场进口铜集中大量到货流入,且铜价重心走高,下游企业采购需求疲弱,仓库出库量较为一般,库存因此再度增幅明显。

中国主要市场电解铝社会库存62.0万吨,较9月1日增0.4万吨

据Mysteel,截至9月4日,中国主要市场电解铝社会库存62.0万吨,较9月1日增0.4万吨。其中:无锡19.2万吨,增0.4万吨;佛山19.3万吨,减0.2万吨;巩义8.5万吨,增0.1万吨;上海4.4万吨,增0.1万吨。

澳大利亚锂辉石精矿本周发运量将再创新高

据蓝迪兹Randiz,7月底以来,在宁德时代枧下窝锂矿意外关停后引发更多臆测的背景下中国锂价反弹。正如前期提到的,澳大利亚锂辉石精矿供应商尽管面临船期安排的掣肘,仍然加紧出货量,周均出货量增长24%。据蓝迪兹Randiz跟踪观测,利用中国投机者创造的机会之窗,这两周以来,特别是本周,澳大利亚锂精矿供应商积极发货,发货量再创新高,接近约20万吨,是今年以来的第二高。

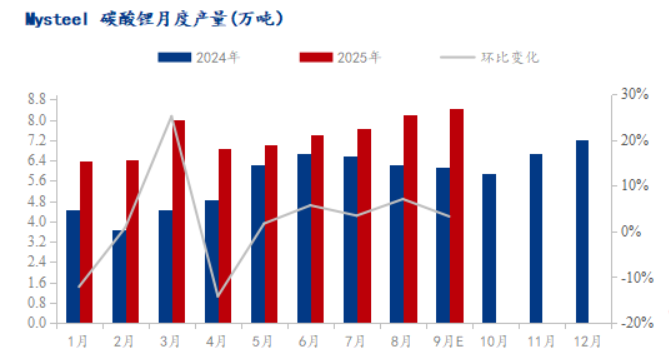

8月中国碳酸锂产量为8.28万吨,环比上涨8.1%

据Mysteel,2025年8月调研产量为8.28万吨,环比上涨8.1%。本月江西大厂持续爬产,部分厂家减量,开工率降低;四川地区锂盐厂二期项目投产带来明显增量,部分企业产线复产提供小幅增量;青海地区产出保持平稳,无新增波动;外采矿加工厂订单增长,开工率随之上涨。回收端方面,头部厂家订单稳定,生产积极性延续。总体来看,新增产能释放及复产推动排产增幅较上月扩大。 2025年9月调研国内排产为8.54万吨,环比上涨3.3%。本月江西一体化大厂持续减量,外采矿厂家由于代工订单增加,开工率提升,其他自有矿企业保持稳定产出;四川地区锂盐厂开工率保持高位,部分厂家海外矿到港,9月产出预计增量;青海地区产出保持平稳,代工厂保持高位开工;回收端方面,头部厂家订单稳定,产出稳定。整体来看9月预计排产环增3.3%。

ESG:截至9月3日当周,新加坡燃料油库存升至37周高位

据ESG,截至9月3日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存增加267.5万桶,至37周高位的2739.9万桶。

高盛:受原油供应过剩影响,布伦特原油价格明年将跌至50美元/桶

高盛指出,由于全球石油过剩,全球原油基准布伦特原油价格 ,明年将跌至每桶50美元出头水平。Samantha Dart等分析师报告中表示,当前石油市场的供应过剩正在加剧。他们表示:“我们预计,除美国以外的非OPEC国家石油供应强劲增长,将在2026年推动全球市场出现180万桶/天的过剩,最终迫使布伦特在2026年底跌至每桶50美元出头的低位”。尽管如此,鉴于OPEC+的闲置产能正在减少,石油市场在供应中断冲击下更容易出现价格上涨。

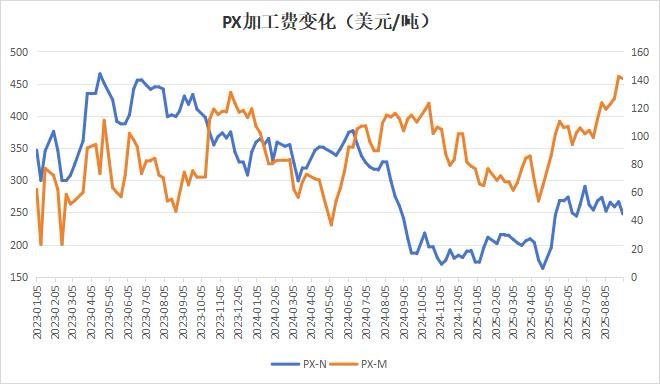

截至9月4日当周,下游支撑一般,PX加工费下滑

据隆众资讯,截至9月4日当周,PX和石脑油价差降低、PX和MX价差降低。下游支撑一般,叠加前期PX加工费上涨较快,本周回调。PX-N平均247.57美元/吨,环比减少19.05美元/吨,PX-M平均140.77美元/吨,环比减少1.43美元/吨。

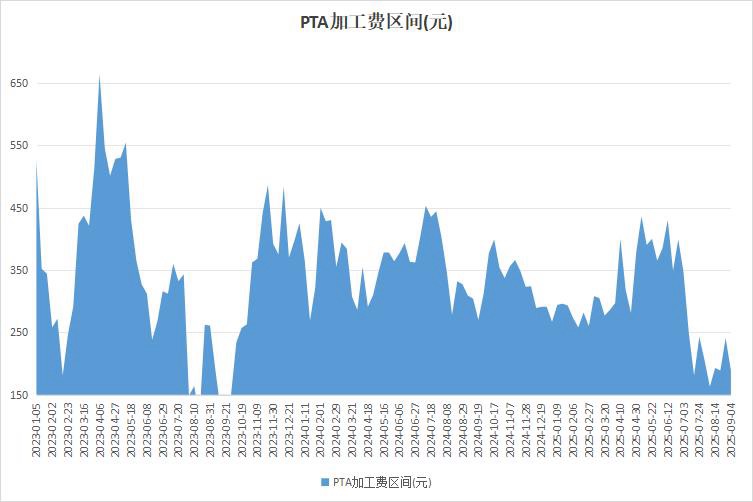

截止9月3日,供需预期转弱下,PTA加工费下滑

据隆众资讯,PTA前期检修装置有重启预期,需求端表现不及预期,远端供需有转弱预期,本周PTA加工区间再次走弱。截止9月3日,中国PTA平均加工区间为189.82元/吨,环比减少21.32%,同比减少40.68%。未开供需有转弱预期,且原料端表现相对坚挺,PTA加工费延续弱势格局。

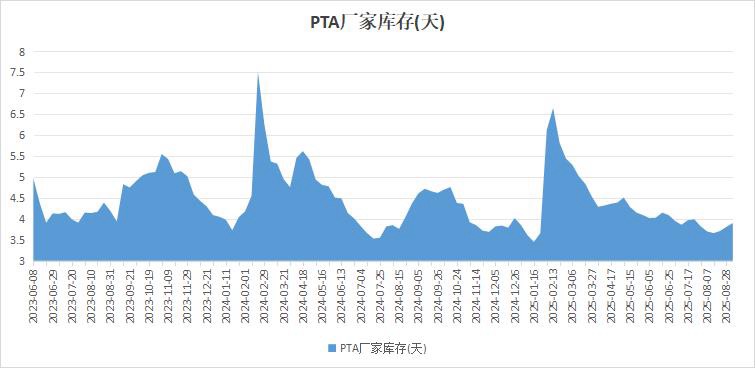

截至9月4日当周,供应端增量,PTA厂家库存增加

据隆众资讯,截至9月4日当周,本周新凤鸣装置重启,然碍于上周负荷大幅下降,整体供应维持缩量,然下游对后市持谨慎态度,采购积极性不佳,本周PTA工厂库存小幅累积,本周PTA工厂库存在3.9天,较上周增加0.09天,较去年同期减少0.15天。

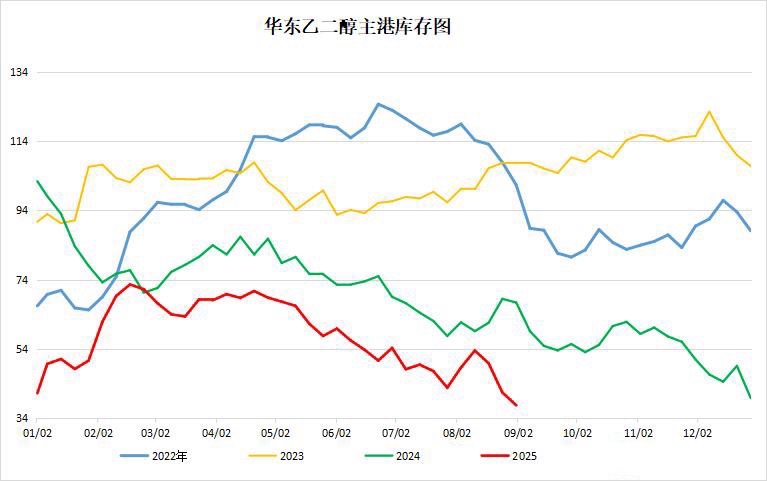

截至9月4日,进口到货减少,乙二醇港口库存周降3.69万吨

据隆众资讯,截至9月4日,华东主港地区MEG港口库存总量37.63万吨,较本周一降低1.33万吨;较上周四降低3.69万吨。详细来看,张家港19.23万吨,太仓7.5万吨,宁波1.3万吨,江阴及常州7.1万吨,上海及常熟2.5万吨。码头发货方面,周内张家港日均发货5700吨附近;太仓两库综合日均发货4300吨;宁波港口日均发货1500吨。下周,华东港口库存量预计39万吨左右,下周到货略有增加,库存总量或有反弹回升的概率。

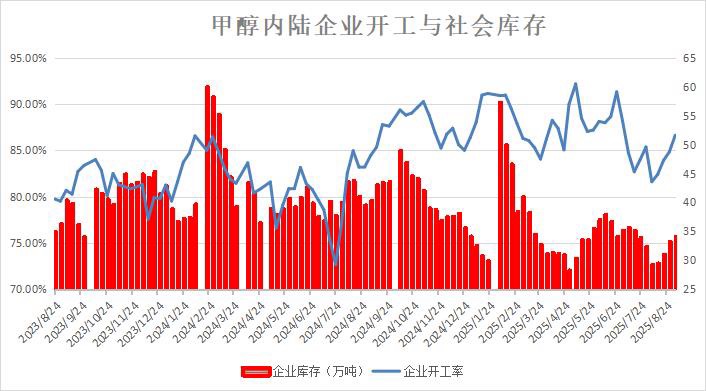

截至9月4日当周,甲醇开工率环比提升,企业库存积累

据隆众资讯,截至9月4日当周,近期国产甲醇供应保持相对高位,山西部分焦化制甲醇项目存在复产预期,本周开工率环比上行。企业库存延续积累,陕蒙地区8月底以产区部分检修项目逐步复工,供应端有所增量;同时,近期北方大型活动对运输环节稍有牵制,部分车辆周转周期稍拉长等均对发货有影响,故导致样本内库存增加表现。

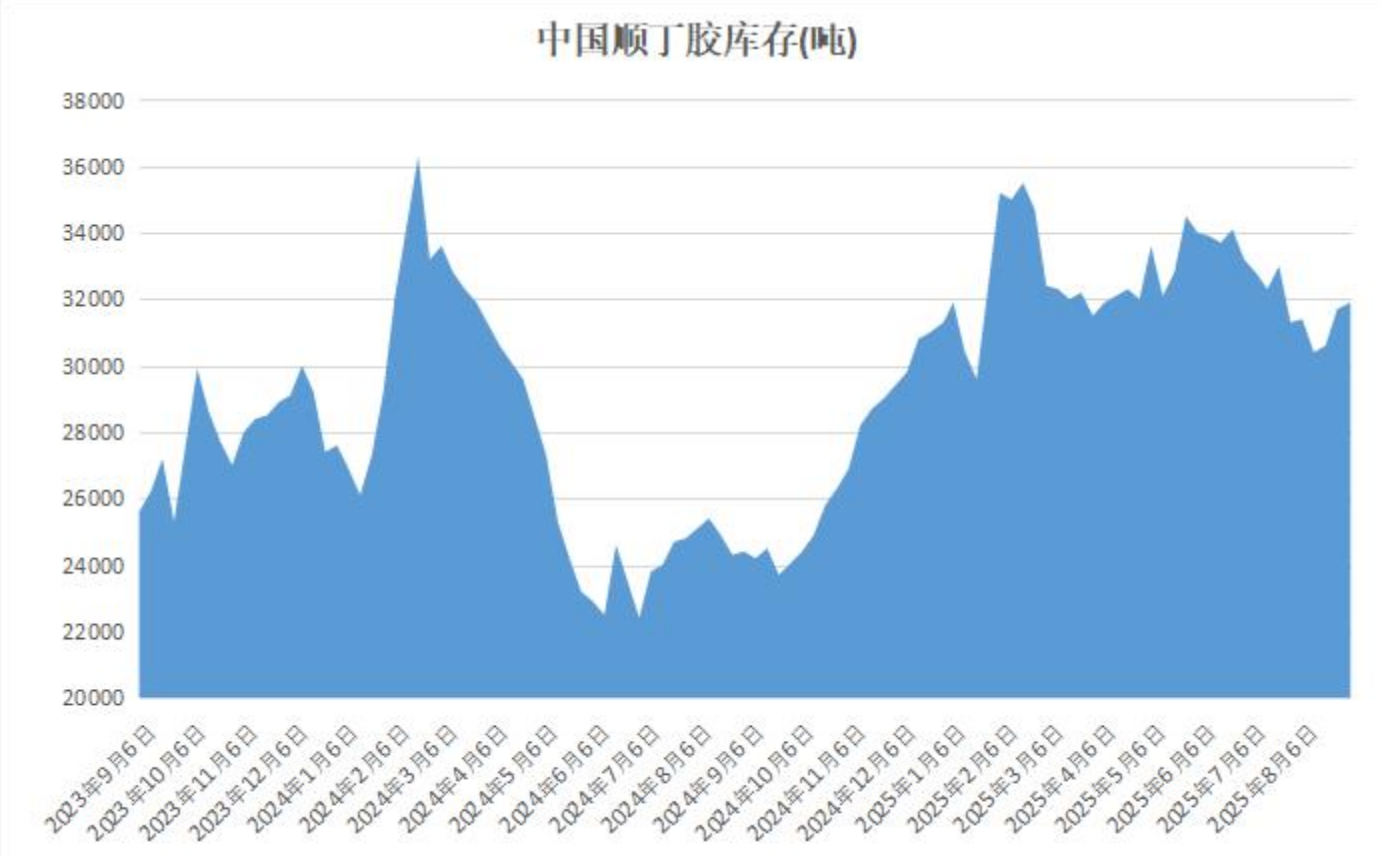

供应充足,顺丁胶企业库存增加

据隆众资讯,本周期国内顺丁橡胶总体供应充足,但近期山东及华东部分民营预计检修,叠加原料端行情总体偏强,部分贸易商及下游采购有所跟进。截至2025年9月3日,顺丁橡胶样本企业库存量在3.19万吨,较上周期增长0.02万吨,环比+0.60%。

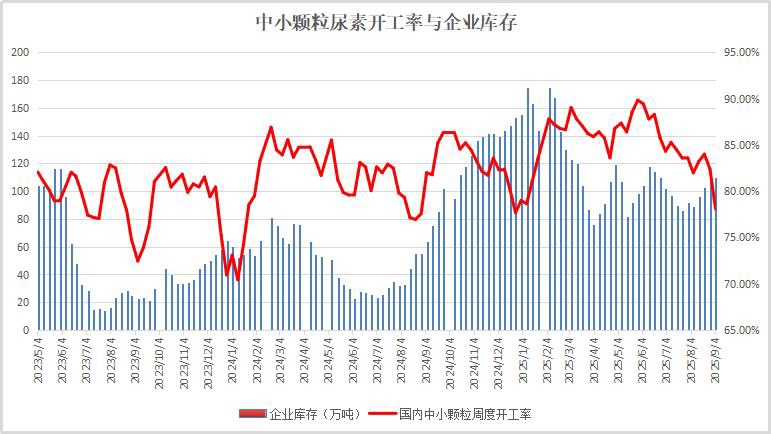

截至9月4日当周,尿素开工率下滑,企业库存积累速度放缓

据隆众资讯,截至9月4日当周,本周尿素装置开工率环比出现明显下滑,2家企业计划停车,下个周期预计3家企业装置计划停车。企业库存积累速度放缓,西南、西北等部分企业执行出口订单,库存呈现减少;部分企业因下游开工下降,流向减少,库存有所增加。

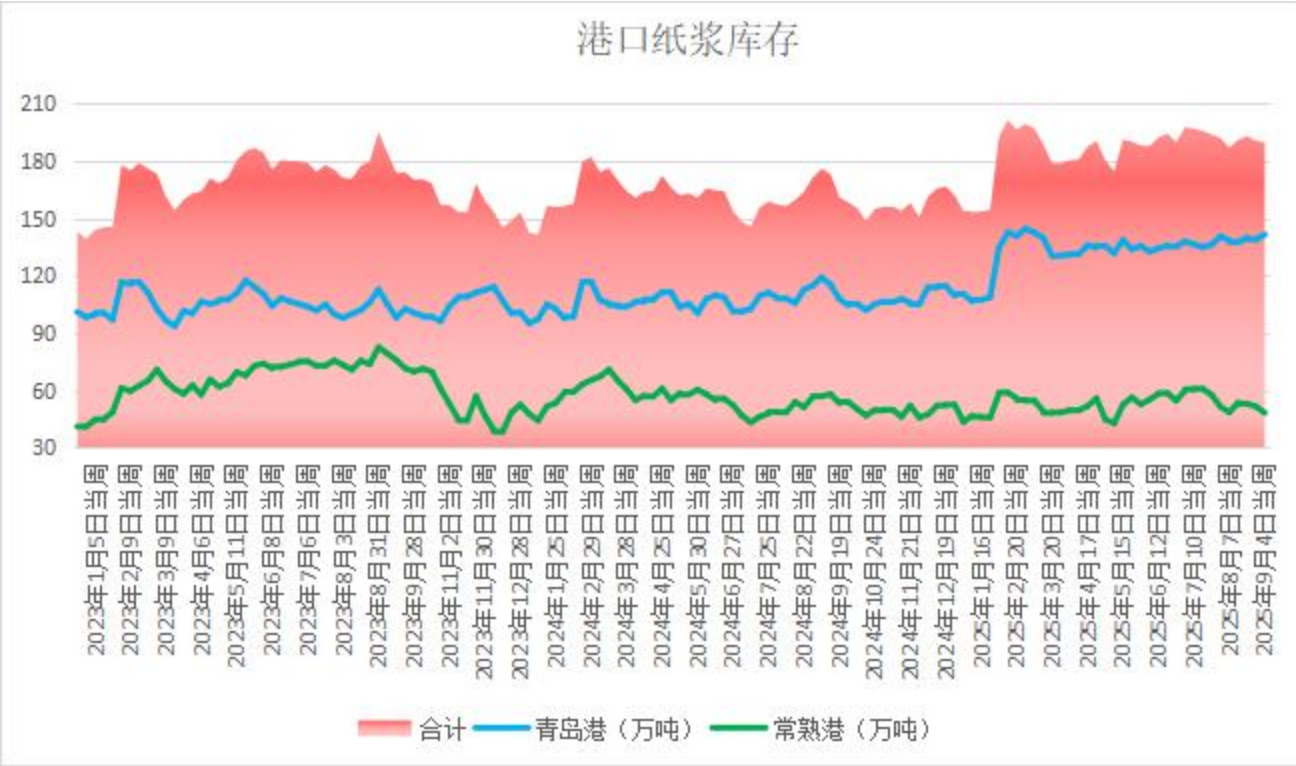

国内纸浆港口库存继续下滑,环比下降0.9%

据隆众资讯,截止2025年9月4日,中国纸浆主流港口样本库存量为206.6万吨,较上期去库1.8万吨环比下降0.9%,库存量在本周期呈现去库的走势。本周期纸浆国内主流港口青岛港库存呈现窄幅累库的走势,港内出货速度较前期略有下降,港内针叶浆数量相对占比较多。本周期常熟港库存呈现去库的趋势,周内出货数量接近9万吨。本周期其余港口库存维持小区间范围波动。

MPOA:马来西亚8月1-31日棕榈油产量预估增加2.07%

据马来西亚棕榈油协会(MPOA),马来西亚8月1-31日棕榈油产量预估增加2.07%,其中马来半岛减少1.26%,沙巴增加7.36%,沙捞越增加8.14%,东马来西亚增加7.56%,预估8月马来西亚棕榈油总产量为185万吨。

MPOB 8月月报前瞻:8月马棕油库存预计为220万吨,比7月增长4.06%

据外媒报道,预计马来西亚2025年8月棕榈油库存为220万吨,比7月增长4.06%,为2023年12月以来最高水平;产量预计为186万吨,比7月增长2.5%,连续第二个月增加,增至去年8月以来最高水平;出口量预计为145万吨,比7月增长10.7%,连续第二个月增加,增至近9个月新高。

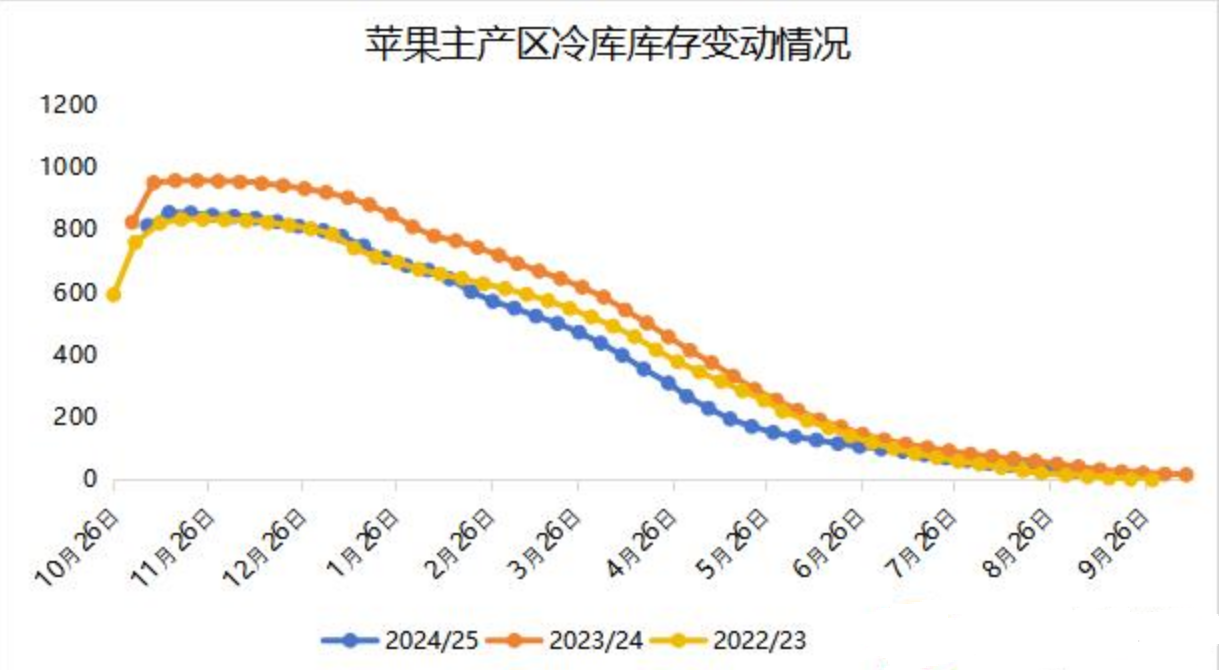

早富士大量上市推迟 库存果走货速度加快

据Mysteel,西部产区降雨,早富士大量上市推迟,部分客商转收库存果,库存走货速度环比上周略有加快。据Mysteel农产品数据显示,截至2025年9月3日,全国主产区苹果冷库库存量为27.35万吨,环比上周减少6.62万吨。具体来看,山东产区上色红将军上量有限,客商选择调库存老富士,好果开始动销,成交货源多以相对性价比高的片红货源为主。陕西产区收尾阶段,行情变化不大,早富士少量上市,客商采购积极性尚可,交易以质论价。