盘面概述

商品期货多数下跌,低硫燃料油、焦煤跌超3%,纯碱跌近3%,玻璃跌超2%,下破1000元大关;工业硅、棕榈油、纸浆、乙二醇等跌超2%,玻璃下破1000元大关;豆油、燃料油、上海原油、集运欧线、硅铁、氧化铝、PVC、菜油等跌超1%。纯苯涨逾2%,鸡蛋涨近2%,苹果、苯乙烯涨逾1%。

A股三大指数齐跌。截至收盘,沪指跌0.4%,深成指跌0.76%,创业板指跌1.12%。全市场超3800只个股下跌。沪深两市成交额1.71万亿,较上一个交易日缩量177亿。

股指期货全线下跌,沪深300IF2512合约跌0.69%,上证50IH2512合约跌0.49%,中证500IC2512合约跌0.84%,中证1000IM2512合约跌0.48%。

国债期货涨跌不一,30年期主力合约跌0.21%,10年期主力合约涨0.06%,5年期主力合约涨0.06%,2年期主力合约持平。

大宗商品市场要闻

商务部:如日方一意孤行,中方将坚决采取必要措施

据环球网,11月20日下午,商务部举行例行新闻发布会。有媒体提问称,日本首相高市早苗近日涉台错误言论已经对中日经贸交流合作产生了严重的负面影响。请问发言人对此有何评论?另外,中方是否考虑依据《中华人民共和国反外国制裁法》等相关法律法规,对日本相关的个体、个人或实体采取经济反制措施?对此,商务部新闻发言人何咏前表示,近日,日本首相高市早苗公然发表涉台错误言论,从根本上损害中日关系政治基础,对双方经贸交流合作带来了严重负面影响。中方敦促日方本着对历史和中日关系负责任的态度,收回错误言行,切实履行对华承诺,为两国经贸合作创造良好环境。何咏前进一步表示,如果日方一意孤行,继续在错误的道路上越走越远,中方将坚决采取必要措施,一切后果由日方承担。

商务部:希望荷方切实采取实际行动,迅速且有效推动安世半导体问题早日解决

商务部11月20日下午举行例行新闻发布会。商务部新闻发言人何咏前表示,造成当前全球半导体供应链混乱的源头和责任在荷方。荷方主动暂停行政令,中方表示欢迎,这是向妥善解决问题的正确方向迈出的第一步,但距离彻底解决问题还有差距。希望荷方继续展现合作诚意,切实采取实际行动,迅速且有效推动安世半导体问题早日解决,恢复全球半导体产供链的安全与稳定。

11月LPR报价:5年期和1年期利率均维持不变

11月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

央行公开市场今日净投放1100亿元

央行今日开展3000亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有1900亿元7天期逆回购到期。当日实现净投放1100亿元。

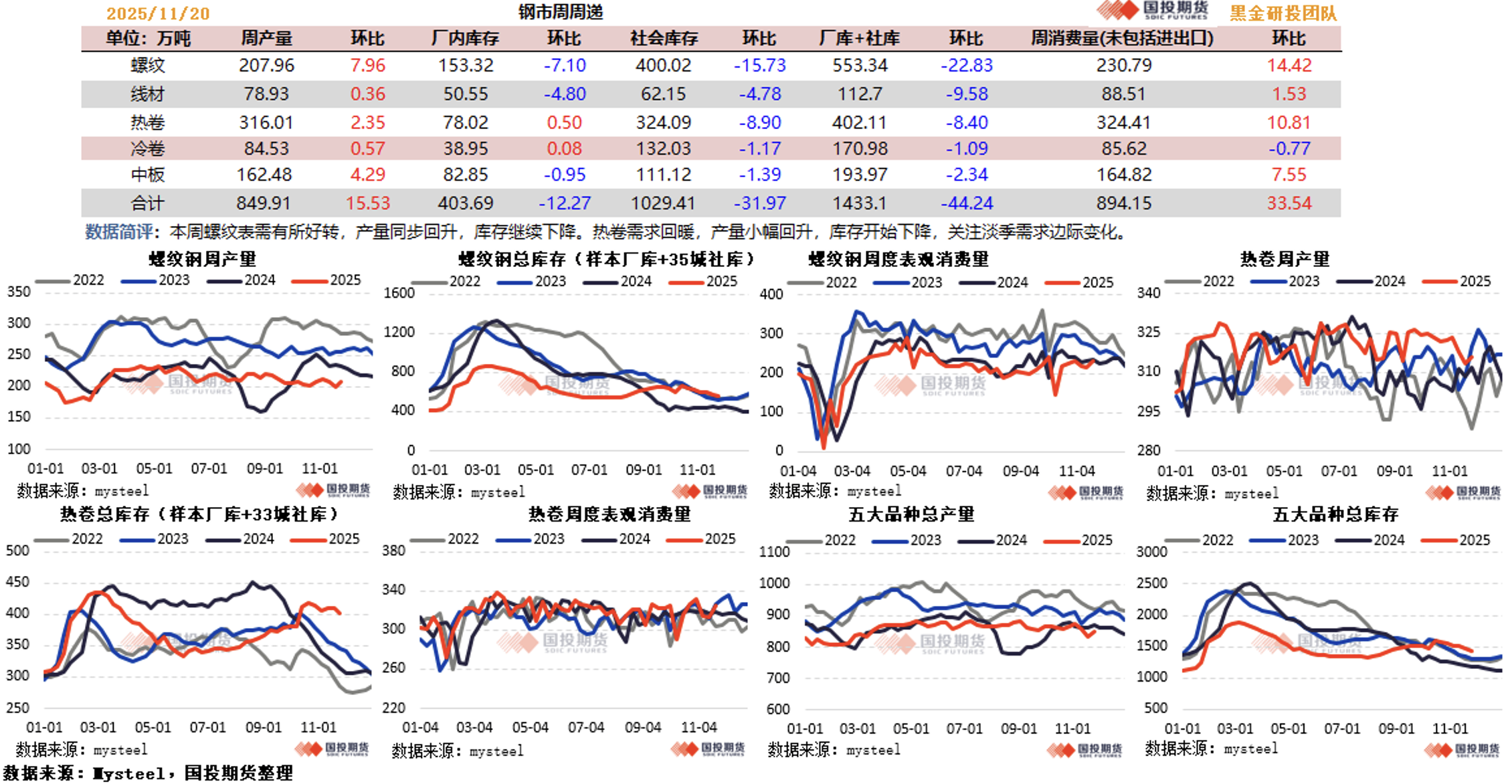

Mysteel:截至11月20日当周螺纹钢产量、表需双双回升

据Mysteel,截至11月20日当周,螺纹钢产量、表需双双回升,厂库、社库延续去化态势(已连续六周去库)。

螺纹产量207.96万吨,较上周增加7.96万吨,增幅3.98%;

螺纹厂库153.32万吨,较上周减少7.10万吨,降幅4.43%;

螺纹社库400.02万吨,较上周减少15.73万吨,降幅3.78%;

螺纹表需230.79万吨,较上周增加14.42万吨,增幅6.66%。

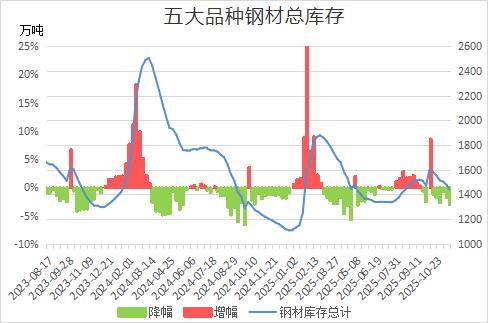

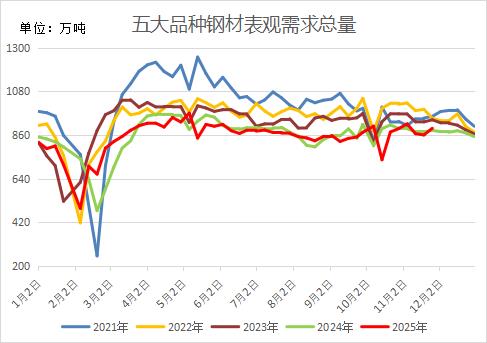

钢材库存创9月以来最低,表观需求环增3.9%

据Mysteel,本周五大钢材品种库存继续环降3%至1433.1万吨,创9月以来最低,而产量环比增加1.86%至849.91万吨,表观需求环增3.9%至894.16万吨。具体来看,螺纹钢产量增幅最为明显,逼近4%,库存减少3.96%,表需较上周增加了6.66%;线材总库存降幅最大,达7.83%,表需环增1.76%;热轧表需也有3.45%的增幅,仅冷轧表需环比小降。

炼焦煤矿产能利用率微增,精煤库存回升20.9万吨至185.9万吨

据本周Mysteel统计523家炼焦煤矿山样本核定产能利用率环比增0.7%至86.9%,原煤日均产量环比增1.5万吨至193.4万吨,精煤日均产量环比增0.1万吨至75.8万吨。下游采购情绪转弱,原煤库存环比减0.1万吨至434.5万吨,而精煤库存则增加20.9万吨至185.9万吨,但仍低于去年同期43.26%。

中国10月煤及褐煤进口量环比下降9.27%

据海关统计数据在线查询平台公布的数据,中国2025年10月煤及褐煤进口量为41737115.54吨,环比下降9.27%,同比下降9.66%。

中国10月焦炭及半焦炭进口量环比减少17.32%

据海关统计数据在线查询平台公布的数据,中国2025年10月焦炭及半焦炭进口量为120895.01吨,环比减少17.32%,同比增加446.61%。

114家钢厂进口烧结粉总库存2787.91万吨,环比上期减6.61万吨

据Mysteel,11月20日Mysteel统计新口径114家钢厂进口烧结粉总库存2787.91万吨,环比上期减6.61万吨。进口烧结粉总日耗115.55万吨,环比上期增4.79万吨。库存消费比24.13,环比上期减1.10。原口径64家钢厂进口烧结粉总库存1236.85万吨,环比上期减36.77万吨。进口烧结粉总日耗59.5万吨,环比上期增1.91万吨。烧结矿中平均使用进口矿配比86.81%,环比上期增0.04个百分点。钢厂不含税平均铁水成本2365元/吨,环比上期增4元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2324元/吨,环比上期增3元/吨。

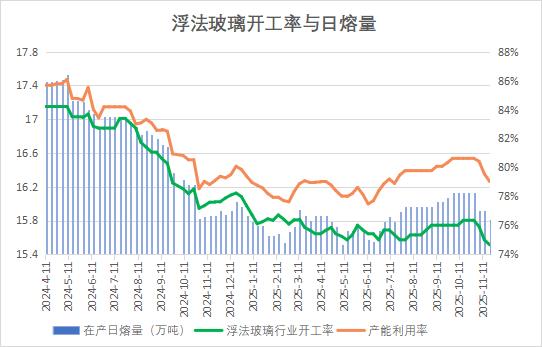

全国浮法玻璃日产量为15.81万吨,创近4个月新低

据隆众资讯,截至11月20日,浮法玻璃行业开工率周环比下降0.34%至74.66%,产能利用率为79.03%,比13日降低0.53个百分点,全国浮法玻璃日产量为15.81万吨,比13日下降0.66%,创近4个月新低,周度总产量111.02万吨,环比下降0.34%,同比增加0.08%

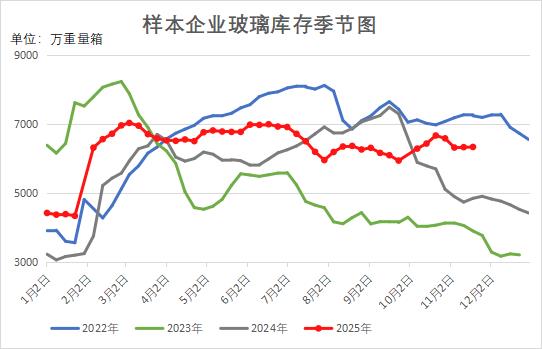

需求不佳,玻璃企业库存继续走高

据Mysteel,深加工企业普遍面临订单不足,供应延续偏宽松状态,中下游操作较为谨慎,多为刚需为主,玻璃企业库存继续走高,截止到11月20日,全国浮法玻璃样本企业总库存6330.3万重箱,环比增加5.6万重箱或0.09%,同比增加30.72%,折库存天数27.7天,较上期增加0.2天。本周华北、华中以及西南地区库存增加,其余地区库存走低。主要区域中,华北区域企业库存趋势不一,整体环比小幅增长,沙河地区中游主要消化自身库存,采购积极性一般。华中市场本周场内交投气氛偏弱,业者信心不佳,虽让价出货,但整体产销仍显一般,行业呈累库趋势。本周华东地区行业库存环比下降,企业出货存在分歧,部分为缓解库存压力,在打款优惠以及以价换量政策下,库存有不同幅度的下降。

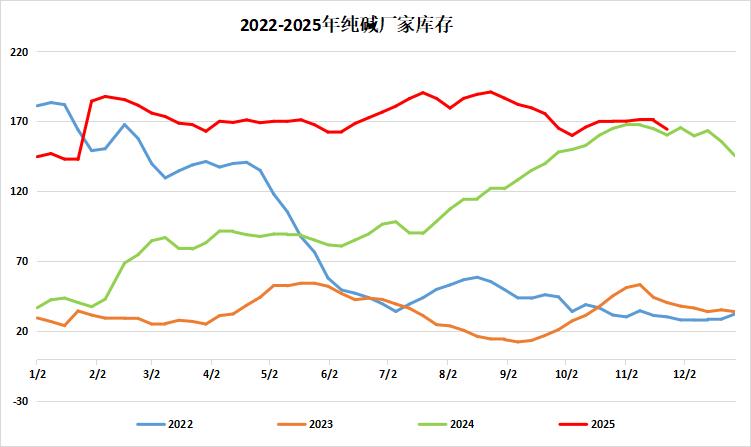

纯碱下游提货尚可,周度库存下滑3.68%

据隆众资讯,截至11月20日,本周国内纯碱厂家总库存164.44万吨,较上周四下降6.29万吨,跌幅3.68%。其中,轻质纯碱75.71万吨,环比减少4.31万吨;重质纯碱88.73万吨,环比下降1.98万吨。较周一下降0.73万吨,跌幅0.44%。本周纯碱供应略减,终端企业提货尚可,周内纯碱厂家库存稍减,目前碱厂库存尚居历史同期偏高水平。

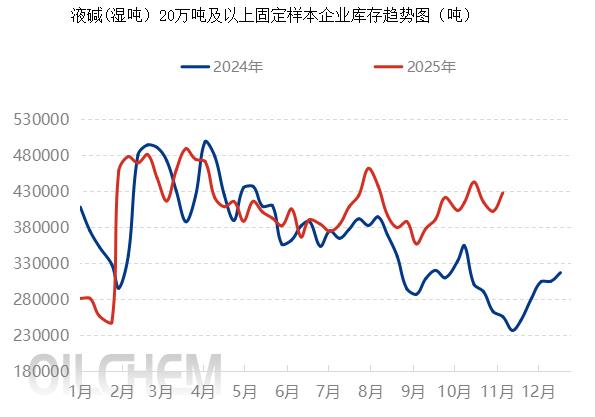

非铝企业出货缓慢,烧碱库存周增6.32%

据隆众资讯,截至11月20日,全国20万吨及以上固定液碱样本企业厂库库存42.76万吨(湿吨),环比上调6.32%,同比上调80.65%。本周全国液碱样本企业库容比27.09%,环比上升1.95%;本周西北、华北、华中、西南、华东、东北、华南区域库容比环比均呈上升趋势。其中华北区域来看,山东省内低度碱在主力下游压车,非铝需求低位刚需影响,出货缓慢,库存累积,但高度碱在前期订单发货支撑下,库存轻微下滑,整体来看,华北区域库存呈上升趋势;华东区域虽浙江部分企业进入检修,但整体区域内供量仍呈高位,加上低价货源冲击市场下,非铝需求未有进一步改善,多刚需采购,库存呈现小幅上行趋势。华南区域受主力市场跌价影响市场趋弱调整,且非铝需求开工一般,库存呈现累库;华中区域河南区域出货一般维持,存在企业检修降负,供应量增加下库存上调速度放缓,下游采购积极性一般,贸易对于后市市场仍不看好,周内液碱库存小幅上涨;西北地区企业开工维持,虽区域内液碱价格连续走低,但氯碱整体仍有利润情况下,开工波动较小,市场成交一般,西北地区液碱库存上调。西南地区高价成交较少,存在部分低价外来货源冲击,川内氯碱企业负荷小幅调整,下游大量采购意愿偏弱,库存小幅上涨。

行业协会将建议设成本红线规范报价,磷酸铁锂行业推进反内卷

据中证金牛座,记者从业内获悉,由于我国磷酸铁锂行业陷入连续多年整体性亏损的窘境,产业无序竞争、低价内卷现象威胁全行业生存根基与持续发展大局,中国化学与物理电源行业协会将发布《关于参考磷酸铁锂成本指数及规范行业发展的通知》。该《通知》建议,企业应将协会11月18日披露的行业平均成本区间作为报价的重要参考,不要突破成本红线开展低价倾销。中国化学与物理电源行业协会将自本月起,每月定期披露行业平均成本区间,为企业报价提供权威监管依据。同时,协会建议企业履行信息报送义务,企业每月定期向协会如实、完整提交产能、产量、库存等经营数据,作为行业资源配等重要参考依据。

10月中国进口碳酸锂23881吨,环比增长22%

据中国海关,10月中国进口碳酸锂23881吨,环比增长22%,同比增加3%。其中,从智利进口碳酸锂1.48万吨,占进口总量的62%;从阿根廷进口碳酸锂7274吨,占进口总量的30%。10月中国出口碳酸锂246吨,环比增加63%,同比减少18%。

10月中国多晶硅出口量1547.92吨,环比下降27.99%

据中国海关,2025年10月,多晶硅出口量1547.92吨,环比下降27.99%,同比下降57.29%。出口额为15343298美元,环比下降36.45%,同比下降50.29%,出口均价为9912.19美元/吨。

2025年10月,多晶硅进口量1446.37吨,环比上涨11.96%,同比下降39.1%。进口额为37121502美元,环比上涨22.3%,同比下降41.3%,进口均价为25665.32美元/吨。

2025年10月中国氧化铝进口18.93万吨,环比增加215.64%

据中国海关总署,2025年10月,中国氧化铝的进出口情况呈现显著变化,进口量为18.93万吨,环比增加215.64%;出口量则达到17.57万吨,环比减少28.71%。

2025年10月中国镍矿进口量同比增幅10.97%

据中国海关,2025年10月镍矿进口量468.28万吨,环比减少143.16万吨,降幅23.41%;同比增加46.28万吨,增幅10.97%。其中红土镍矿465.25万吨,硫化镍矿3.03万吨。自菲律宾进口红土镍矿434.68万吨,占本月进口量的92.82%。2025年1-10月镍矿进口总量3693.09万吨,同比增加10.80%。

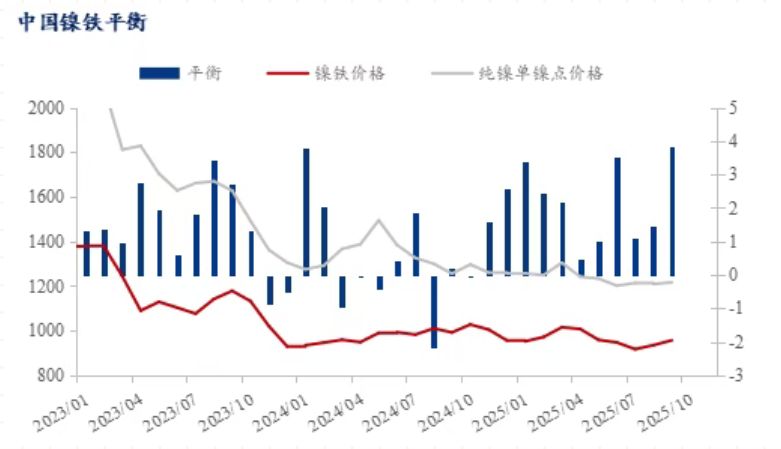

镍铁价格破五年新低,铁厂利润已入“严冬”

据Mysteel,自11月以来,受终端不锈钢需求持续不佳。压力自下向上传导至原料镍铁端。镍铁议价开始出现松动,承压走跌。近期,镍铁市场成交新低去至890元/镍(到厂含税)。镍铁成交价已达近五年以来新低,矿端价格依旧高企,铁厂进退两难。

据Mysteel调研了解,今年印尼镍铁回流始终处于高位,印尼镍铁回流对国内镍铁市场造成冲击,国内铁厂竞争力缺失,产能持续萎缩。且镍铁回流供应增加,下游钢厂300系粗钢排产未见明显增量。供过于求的背景下,使得国内镍铁过剩局面凸显。中国港口镍铁库存较年初出现明显增高,10月底,宁德港镍铁库存堆存量级已达十多万吨有余,其余扬州、东莞、茂名等港口较年初均出现不同程度的累库。镍铁库存较高的港口不乏贸易商前期围货所致,临近年底,贸易商为避免账期时间过长,缓解回款压力,多有低价出货操作。多种因素交织下,镍铁价格承压走弱。

10月中国锡锭进口526吨,环比减少58.55%

据海关,2025年10月锡锭进口526吨,环比减少58.55%,同比减少82.75%;10月锡锭出口1480吨,环比减少15.34%,同比减少4.56%;10月份实现净出口954吨,2025年1-10月合计净出口1546吨。

2025年10月中国锡精矿进口量11632吨,环比+30.50%,同比-22.53%。1-10月中国锡精矿进口总量102996.54吨,同比-25.74%。

中国10月精炼铜进口量环比下降13.62%

中国海关数据显示,中国2025年10月精炼铜进口量为323144.72吨,环比下降13.62%,同比下降16.32%。刚果民主共和国是第一大进口来源地,当月从刚果民主共和国进口精炼铜106256.34吨,环比减少16.22%,同比减少27.55%。俄罗斯是第二大进口来源地,当月从俄罗斯进口精炼铜43359.60吨,环比下降10.34%,同比增长89.30%。

国内市场电解铜现货库存较17日降0.24万吨至19.21万吨,库存延续下降

据Mysteel,截至11月20日,国内市场电解铜现货库存19.21万吨,较13日降0.59万吨,较17日降0.24万吨;上海库存12.53万吨,较13日增0.10万吨,较17日增0.25万吨;广东库存1.73万吨,较13日降0.17万吨,较17日降0.10万吨;江苏库存4.57万吨,较13日降0.42万吨,较17日降0.29万吨。国内电解铜库存延续下降,其中仅上海市场小幅增加,广东、江苏市场表现去库;周内部分进口铜货源有所到货补充市场,但铜价重心回落,下游企业采购情绪提升,上海市场增加幅度有限;而江苏、广东市场冶炼厂货源到货不多,且下游消费提振,库存延续下降。

智利铜产量增长乏力,三大矿山问题制约供应

财联社鹰眼讯,据外媒,全球最大产铜国智利面临生产制约,Cochilco预计今年该国铜产量仅微增0.1%至551万吨。供应紧张主因包括:英美资源与嘉能可合资的Collahuasi矿山表现疲软、Anglo American Sur产量下降以及智利国家铜业Codelco旗下El Teniente矿山发生事故。预计2026年产量增速将提高至2.5%,达560万吨。

WBMS:2025年9月全球精炼铅供应过剩113.31万吨

据世界金属统计局(WBMS),2025年9月,全球精炼铅产量为113.79万吨,消费量为0.48万吨,供应过剩113.31万吨。2025年1-9月,全球精炼铅产量为1006.41万吨,消费量为912.27万吨,供应过剩94.14万吨。2025年9月,全球铅矿产量为39.56万吨。2025年1-9月,全球铅矿产量为341.14万吨。

WBMS:2025年9月全球原铝供应短缺19.21万吨

据世界金属统计局(WBMS),2025年9月,全球原铝产量为601.63万吨,消费量为620.84万吨,供应短缺19.21万吨。2025年1-9月,全球原铝产量为5454.99万吨,消费量为5583.53万吨,供应短缺128.54万吨。

WBMS:2025年9月全球精炼铜供应短缺8.13万吨

据世界金属统计局(WBMS),2025年9月,全球精炼铜产量为233.33万吨,消费量为241.45万吨,供应短缺8.13万吨。2025年1-9月,全球精炼铜产量为2061.6万吨,消费量为2049.14万吨,供应过剩12.46万吨。2025年9月,全球铜精矿产量为153.94万吨。2025年1-9月,全球铜精矿产量为1369.96万吨。

WBMS:2025年9月全球精锌市供应短缺3.57万吨

据世界金属统计局(WBMS),2025年9月,全球锌板产量为119.35万吨,消费量为122.92万吨,供应短缺3.57万吨。2025年1-9月,全球锌板产量为1036.32万吨,消费量为1073.69万吨,供应短缺37.37万吨。2025年9月,全球锌矿产量为116.33万吨。2025年1-9月,全球锌矿产量为996.47万吨。

WBMS:2025年9月全球精炼镍供应过剩1.71万吨

据世界金属统计局(WBMS),2025年9月,全球精炼镍产量为32.55万吨,消费量为30.84万吨,供应过剩1.71万吨。2025年1-9月,全球精炼镍产量为287.69万吨,消费量为260.24万吨,供应过剩27.45万吨。2025年9月,全球镍矿产量为37.83万吨。2025年1-9月,全球镍矿产量为314.62万吨。

WBMS:2025年9月全球精炼锡供应过剩0.49万吨

据世界金属统计局(WBMS),2025年9月,全球精炼锡产量为3.25万吨,消费量为2.76万吨,供应过剩0.49万吨。2025年1-9月,全球精炼锡产量为26.02万吨,消费量为26.95万吨,供应短缺0.92万吨。2025年9月,全球锡矿产量为2.72万吨。2025年1-9月,全球锡矿产量为22.31万吨。

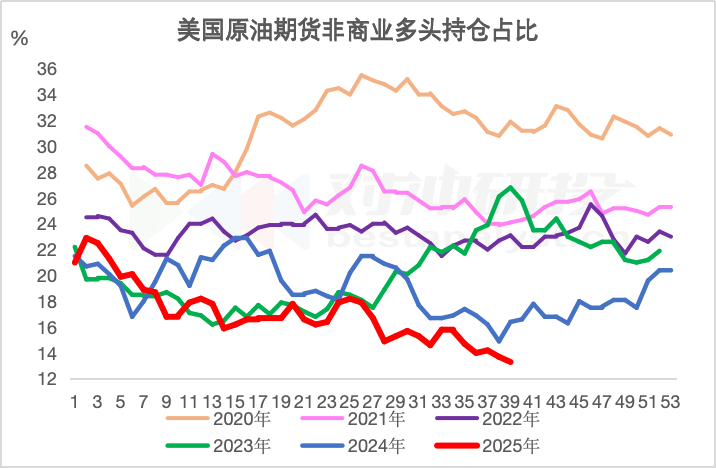

CFTC:截至9月30日,美国原油期货非商业多头持仓占比减少0.4%至13.3%

据CFTC,截至9月30日,CFTC美国原油期货非商业多头持仓267821(+3012)张,空头持仓164521(+2670)张,净多头持仓103300(+342)张。非商业多头占比13.3%,周环比减少0.4个百分点。

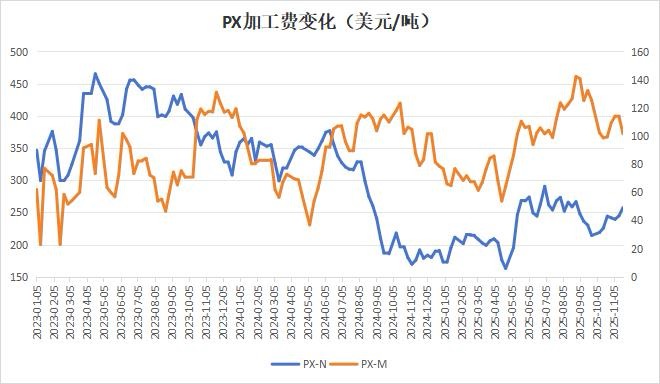

截至11月20日当周,PX加工费延续分化走势

据隆众资讯,截至11月20日当周,本周PX和石脑油价差上涨、PX和MX价差降低。歧化效益偏低,韩国工厂运行负荷低,支撑周内PXN继续上涨。周期内,PX-N平均257.35美元/吨,环比增加12.64美元/吨,PX-M平均101.6美元/吨,环比减少4.86美元/吨。

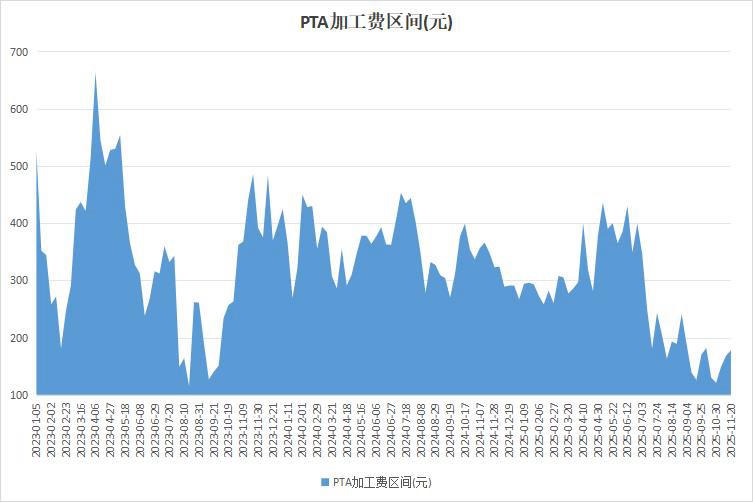

截至11月19日当周,供应端收缩下,PTA加工费修复

据隆众资讯,本周四川能投停车检修,以及华东装置有检修计划,PTA供应端有持续优化预期,供需偏紧格局或将加重,平衡表持续去库,PTA加工区间持续修复。截止11月19日,中国 PTA平均加工区间为178.24元/吨。

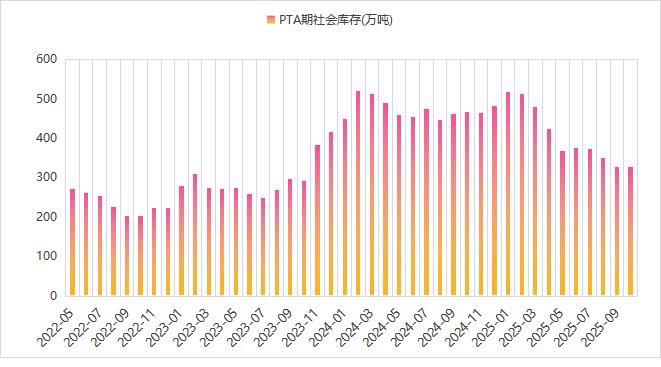

截至2025年10月,供应端缩量,PTA社会库存环比下滑

据隆众资讯,10月PTA计划检修不足,计划外减产有增,新装置试车。月内停车装置1家,涉及产能220万吨。复工装置涉及2家,涉及产能345万吨,虽然供应增量出口缩量,然天数原因需求端增量,整体供不应求,供需维持偏紧格局,整体来看平衡表持续现象。截至2025年10月,中国PTA库存量326.73万吨。终端负荷缓慢下降,聚酯端表现不温不火,需求端支撑不足,PTA社会库存维持去库预期。

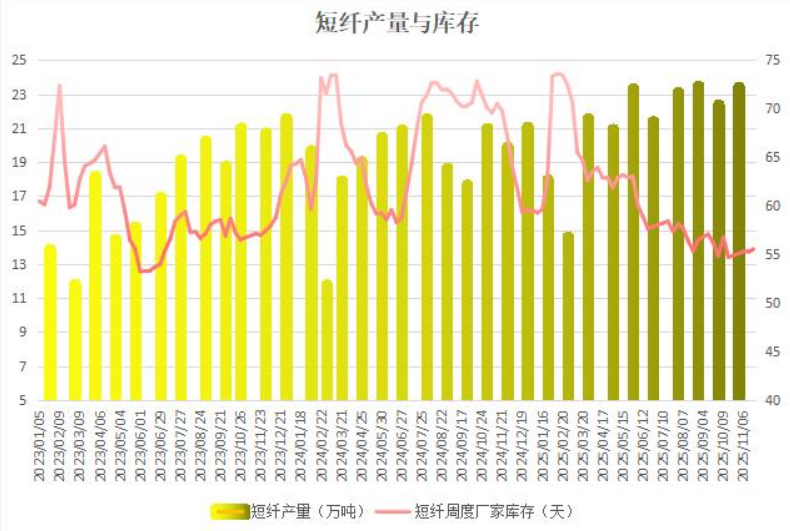

终端订单乏力,短纤库存积累

据隆众资讯,本周短纤价格偏弱整理,且终端新订单增长乏力下,业者采买仅维持刚需,导致企业微幅累库。涤纶短纤工厂权益库存6.23,较上期增加0.08天。新订单逐步弱化压力增加,加之消息面无明确方向引导,市场参与者采买积极性偏低。

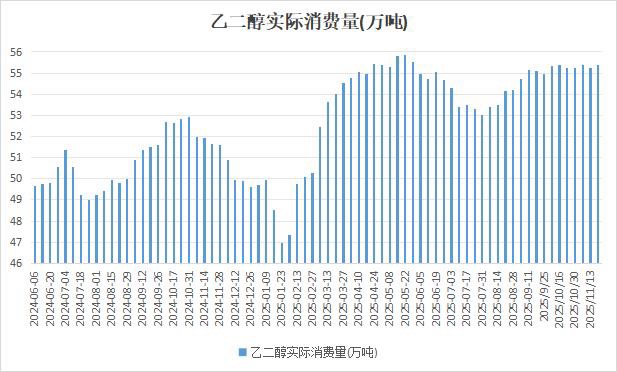

截至11月20日当周,下游开工率提升,乙二醇需求量增加

据隆众资讯,截至11月20日当周,下游聚酯装置金桥重启,宇欣、佑顺新装置先后投产,大沃再度推迟检修,国内聚酯行业供应增加,不过由于新装置负荷提升缓慢,对乙二醇需求量增加拉动有限。乙二醇样本需求量为55.37万吨,环比上涨0.27%。

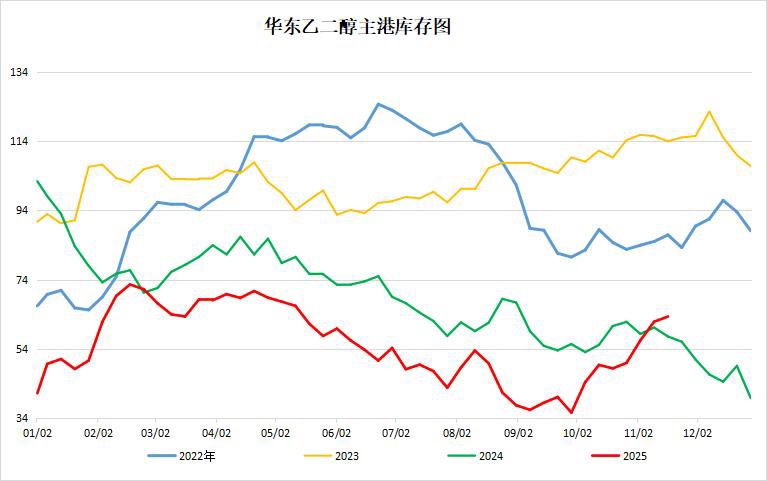

截至11月20日,下游提货表现一般,乙二醇港库周增1.5万吨

据隆众资讯,截至11月20日,华东主港地区MEG库存总量63.3万吨,环比上周增1.5万吨,较周一减少3.46万吨。周初天气影响下部分码头封航,船期到货有所推迟,下游企业提货表现一般。详细来看,张家港26万吨,太仓13.7万吨,宁波11万吨,江阴及常州8.8万吨,上海及常熟3.8万吨。码头发货方面,本周张家港日均发货3300吨附近;太仓两库综合日均发货2000吨;宁波港口日均发货4000吨。

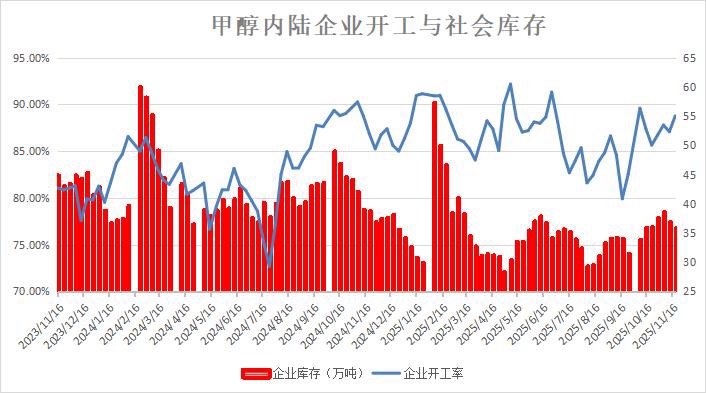

截至11月20日当周,甲醇开工率维持高位,企业库存下滑

据隆众资讯,截至11月20日当周,目前国内甲醇装置开工已处于高位水平,并没有因利润下滑出现下降,本周环比继续上行。企业库存连续两周下滑,除内蒙古烯烃企业持续外采对上游出货关键支撑外,当前沿海高库存背景下,进口低价货倒流内地增量、鲁北下游压价接货等影响,周期内持货商积极出货对上游去库形成一定利多驱动,故本期样本企业库存延续下滑。

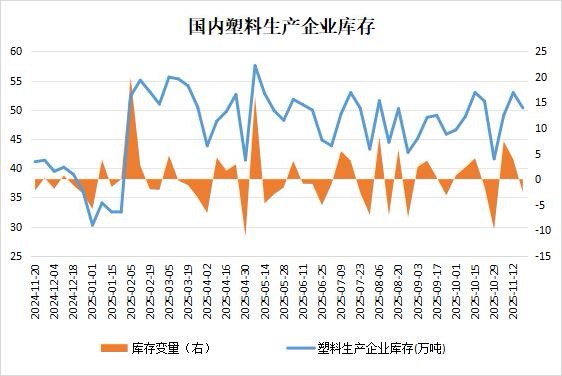

截至11月19日,供需格局边际转弱,塑料库存周降4.89%

据隆众资讯,截至11月19日,中国聚乙烯生产企业样本库存量50.33万吨,较上期下跌2.59万吨,环比下跌4.89%,库存趋势由涨转跌。主因供需边际有转弱预期,生产企业对后市信心不足,主动去库。其次因为下游工厂刚需尚可,逢低补库。再加上生产企业临时停车装置增加,产能利用率小幅下跌,供应压力略减少。市场交投气氛小幅好转,生产企业库存和社会样本仓库库存均下跌。

下周,中国聚乙烯生产企业样本库存量预计51万吨左右,库存预计由跌转涨。主因下游工厂开工率难有进一步提升,刚需难有增量。其次因为生产企业装置计划停车和计划开车均较多,供应预计维持偏高水平,去库压力较大。所以生产企业库存预计小幅上涨。

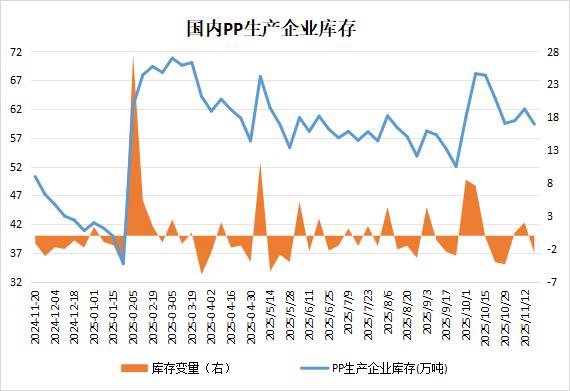

截至11月19日,产业上游去库积极,PP企业库存周降4.23%

据隆众资讯,截至11月19日,中国聚丙烯生产企业库存量在59.38万吨,较上期下跌2.62万吨,环比下跌4.23%,上游积极去库,叠加上游部分装置停车检修,供应端压力尚可,因此周内生产企业库存下降。截至本周,中国聚丙烯生产企业库存量环比下降,同比增加15.48%。当前,样本库存量处于2025年以来的高位,较最高点低16.18%,较最低点高68.84%,本周生产企业库下降,对市场供应面的压力减弱。下周,中国聚丙烯生产企业库存量预计58万吨左右,较本期下降,上游企业积极去库为主,供应压力或减缓,预计下周生产企业库存小幅下降。

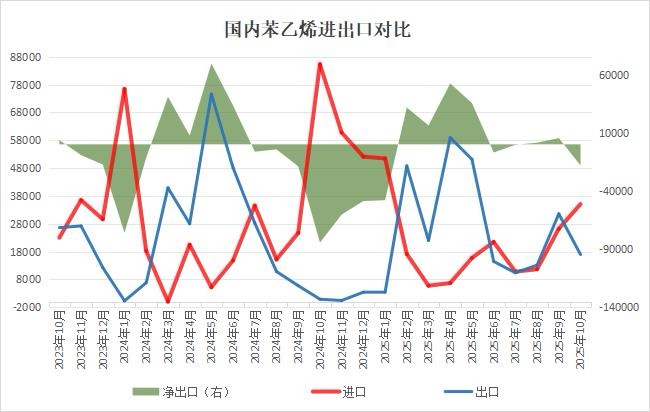

10月苯乙烯进口猛增,出口环比下降46.33%

据隆众资讯,2025年10月,中国苯乙烯进口量3.50万吨,环比增加33.92%,同比减少58.94%,月均价875.28美元/吨。其中从沙特进口量最大,10月从其进口量22037.319吨,占10月进口的总量62.88%。

2025年10月,中国苯乙烯出口量1.69万吨,环比减少46.33%,同比增加1874.47%,月均价877.88美元/吨。1-10月累计出口量26.75万吨。海关数据看,10月出口到韩国最多,出口15128.31吨,占10月出口总量的89.36%。

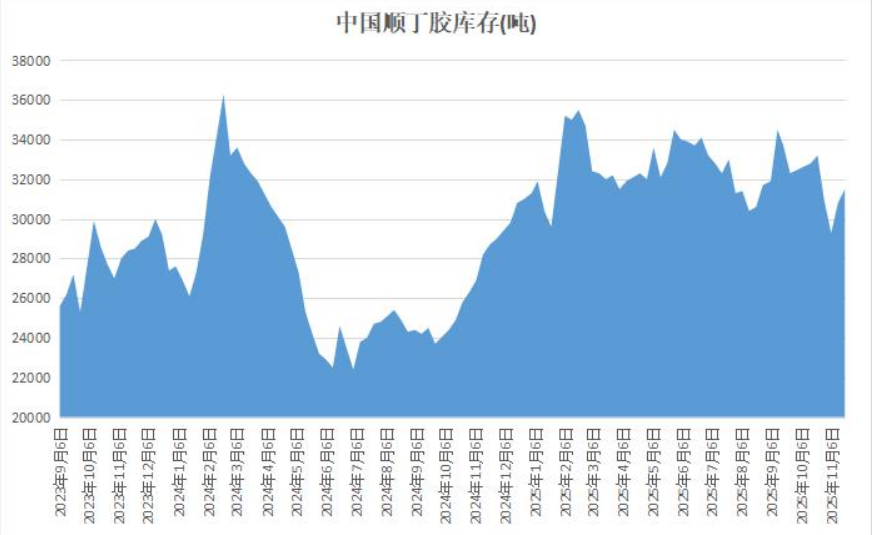

下游成交转弱,顺丁胶库存增加

据隆众资讯,受助于原料端买盘积极跟进,顺丁橡胶成本面支撑略走强,两油资源供价上调但现货资源延续偏紧,高溢价报盘难获买盘跟进,而民营挺价亦难获终端跟进且成交部分转弱,样本生产企业库存增加。顺丁橡胶库存量在3.15万吨,较上周期增加0.70万吨。

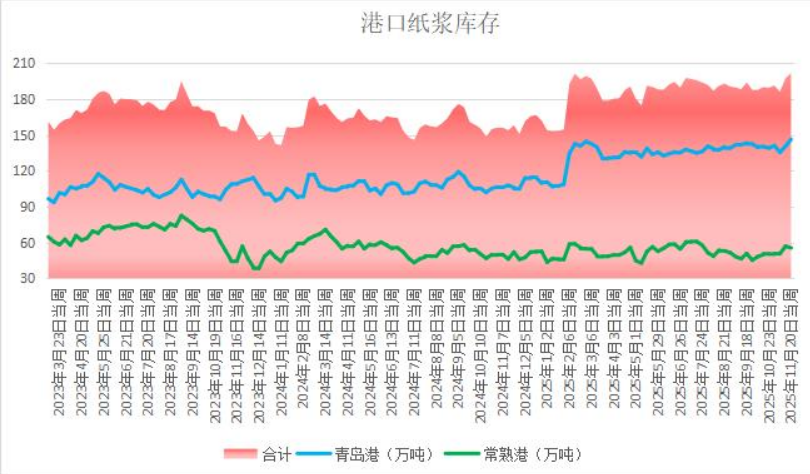

需求端仍显疲软,国内纸浆港口库存继续回升

据隆众资讯,截至2025年11月20日,中国纸浆主流港口样本库存量为217.3万吨,较上期累库6.3万吨,环比上涨3.0%,库存量在本周期呈现累库状态,样本港口库存量连续两周累库。本周期纸浆国内主流港口青岛港库存继续宽幅累库的走势,港上到港量较上周期变动不大,港上整体呈现累库走势。本周期常熟港库存呈现窄幅去库的趋势,港内出货量较上周期增加,超过12万吨。本周期其余港口库存数量区间内正常波动。

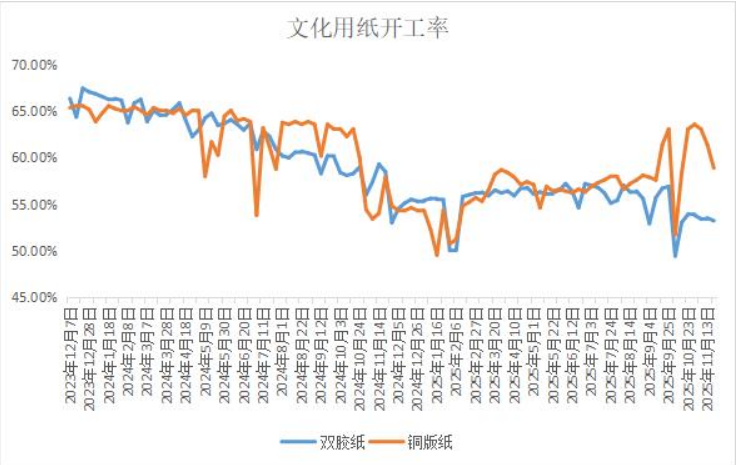

个别产线延续检修状态,铜版纸产能利用率继续下降

据隆众资讯,周内国内铜版纸工厂生产略有减量。本期铜版纸产量8.0万吨,较上期减少0.3万吨,降幅3.6%,产能利用率58.9%,较上期下降2.5%。本周工厂多生产稳定,个别产线延续检修状态,行业生产略有下降。

本周期国内双胶纸生产略有减量。本期双胶纸产量20.7万吨,较上期下降0.2万吨,降幅1.0%,产能利用率53.2%,较上期下降0.3%。行业盈利及产销情况牵制下,部分工厂开工负荷不足,同时新增装置生产趋稳,行业生产环比变化不大。

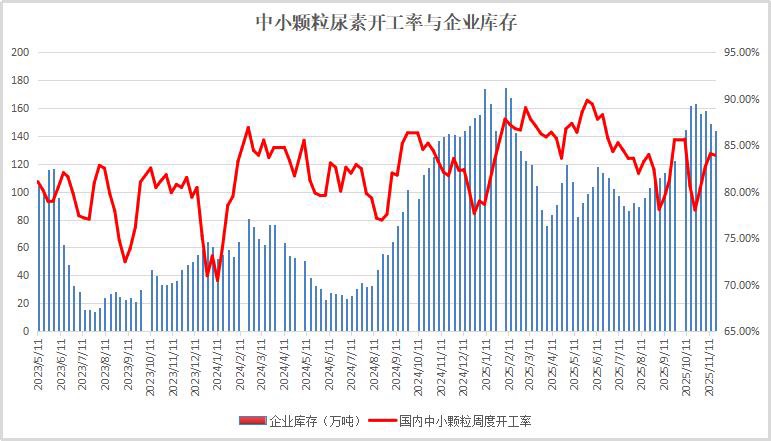

尿素开工率降低,企业库存连续下滑

据隆众资讯,此前尿素前期停车检修装置陆续恢复,尿素开工率持续提升,不过本周环比小幅下滑。企业库存近期下降明显,东北储备需求明显增加,部分企业受其利影响去库明显。主产销区尿素企业变化涨跌不一,局部区域虽然价格上涨,但去库幅度有限。

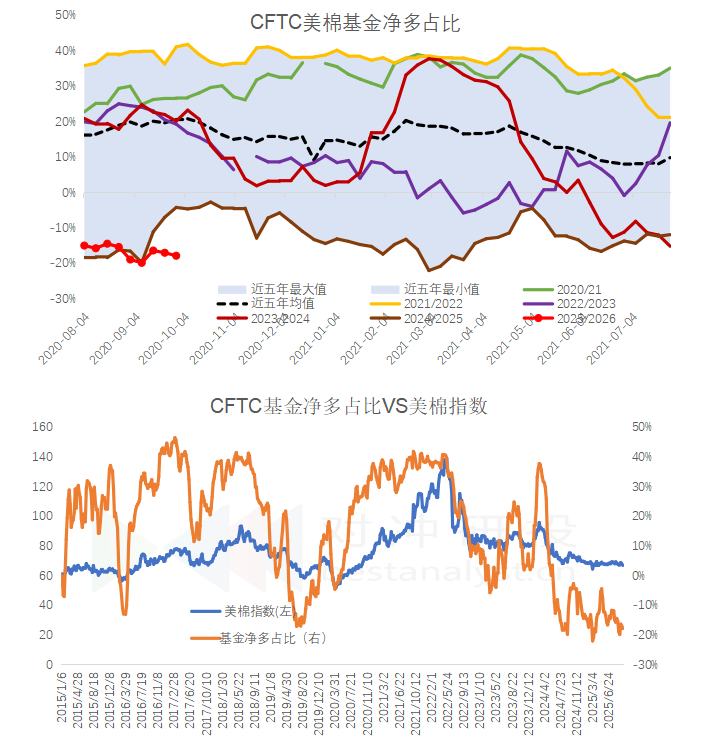

CFTC美棉基金:截止9月30日仅期货非商业基金净多占比减至-18.0,总持仓连续第六周增加

据CFTC,截至9月30日当周,CFTC美棉仅期货非商业持仓基金多头72591(+3224)张,由减转增,空头122576(+7789)张,连续第二周增加,ICE总持仓278283(+12910)张,连续第六周增加,净多占比-18.0%,环比减少1个百分点,同比减14个百分点。

CFTC美豆基金:截至9月30日期货+期权非商业基金净多持仓减9410至-38712张

据CFTC报告,截至9月30日当周,CFTC美豆期货+期权总持仓减51825至1159546张。非商业管理基金多头92887(+2747)张,空头131599(+12158)张,净多头-38712(-9410)张,净多占比-3.34%。

截至10月2日当周,美国大豆出口销售料净增60-160万吨

据美国农业部(USDA),截至10月2日当周,美国大豆出口销售料净增60-160万吨。其中2025/26年度料净增60-160万吨。美国豆粕出口销售料净增15-35万吨。其中2025/26年度料净增15-35万吨。美国豆油出口销售料净增0-2.5万吨。其中2025/26年度料净增0-2.5万吨。

民间出口商报告向中国出口销售330000吨大豆

据美国农业部(USDA),民间出口商报告向中国出口销售330000吨大豆,2025/2026市场年度付运。

海关总署:中国10月大豆进口量同比上升17.24%

据海关总署,中国2025年10月大豆进口量为9482499.68吨,环比减少26.31%,同比上升17.24%。

海关总署:中国10月菜籽油进口量环比下降10.15%

据海关总署,中国2025年10月菜籽油进口量为140711.65吨,环比下降10.15%,同比下降10.08%。

海关总署:中国10月棕榈油进口量同比下降11.67%

据海关总署,中国2025年10月棕榈油进口量为219411.47吨,环比增长48.91%,同比下降11.67%。

ITS:马来西亚11月1日至20日棕榈油出口量环比下降20.5%

据船运调查机构ITS,马来西亚11月1日至20日棕榈油出口量为831005吨,环比上月同期下降20.5%。

AmSpec:马来西亚11月1-20日棕榈油出口量环比减少14.1%

据马来西亚独立检验机构AmSpec,马来西亚11月1-20日棕榈油出口量为828680吨,较上月同期出口的965066吨减少14.1%。

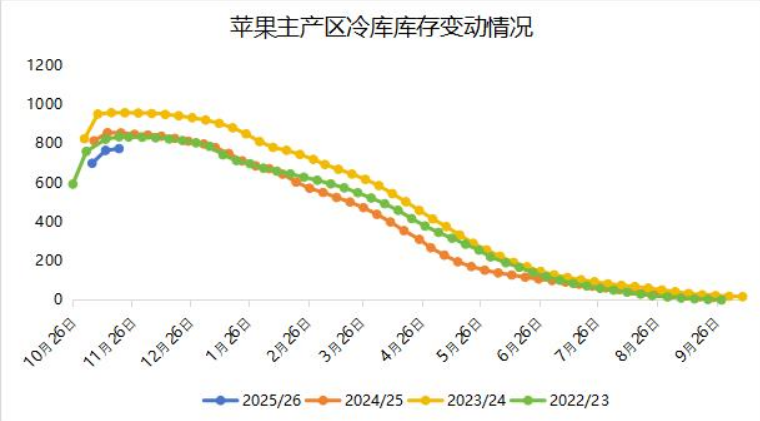

入库收尾与出库同步进行,苹果库存小幅增加

据Mysteel,除山东、山西产区仍有部分货源入库之外,其余产区陆续出库,本周苹果库存小幅增加。据Mysteel农产品数据显示,截至2025年11月19日,全国主产区苹果冷库库存量为773.16万吨,较上周增加8.92万吨。具体来看,山东产区地面交易进入收尾阶段,多数地区入库工作结束,部分果库开始出库,以发小果及外贸果为主,少量客商发自存货源。陕西产区入库工作基本结束,陆续开始转出库,陕北多以客商发自存货源为主,部分外贸渠道少量调货,陕南调果农货为主,成交好于陕北地区。甘肃产区出库积极,以果农较好通货及少量冰雹伤通货调货为主,发市场及转存皆有。

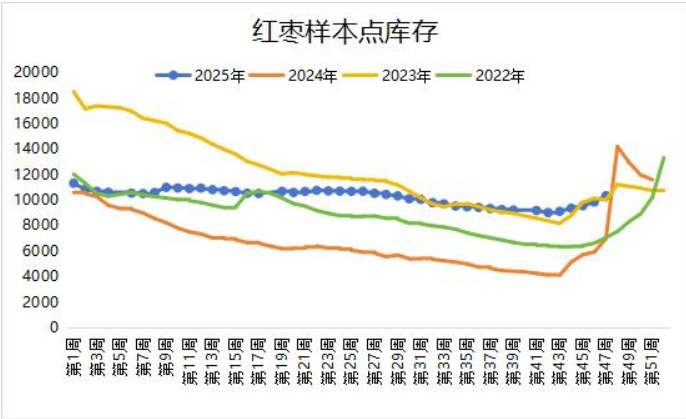

红枣库存快速攀升,刷新逾4个月高点

据Mysteel,正值新季收购阶段,在疆客商根据需求挑选合适货源进行采购,样本点库存继续攀升。目前全疆收购已完成约4至5成,已收购的货源正陆续装箱发运。三师及麦盖提地区收购进度相对偏慢,沧州客商是当前的主要采购方。据Mysteel农产品调研数据统计,11月20日当周,36家样本点物理库存在10330吨,较上周增加490吨,环比增加4.98%,同比增加101.76%,刷新逾4个月高点。