财联社4月15日讯(编辑 夏军雄)随着中东局势持续升级,全球原油市场正经历近年来最为剧烈的一轮冲击。澳新银行在最新研报中警告称,全球油价高企将长期化。

澳新银行在4月14日发布的报告中指出,市场定价逻辑正在发生转变,油价上涨已不再依赖于“最坏情景”(如霍尔木兹海峡全面封锁),仅当前已发生的供需失衡,就足以支撑油价持续维持在高位。

据估计,受中东冲突影响,当前全球原油市场已有约1000万桶/日的供应被排除在市场之外。这一规模足以从根本上扭转年初市场对供应过剩的预期,转为深度短缺。

1000万/桶原油供应被排除在市场之外

在2026年初,市场普遍预计,在欧佩克+逐步恢复产量、非欧佩克产油国供应增长的背景下,全球原油市场将出现约174万桶/日的供应过剩。然而,中东冲突迅速打破了这一预期。

尽管多数产油国的名义产能并未完全受损,但由于出口受阻、航运中断、战争保险成本飙升以及贸易活动收缩等因素,大量原油无法进入全球市场,导致实际可获得的原油供应大幅下降。

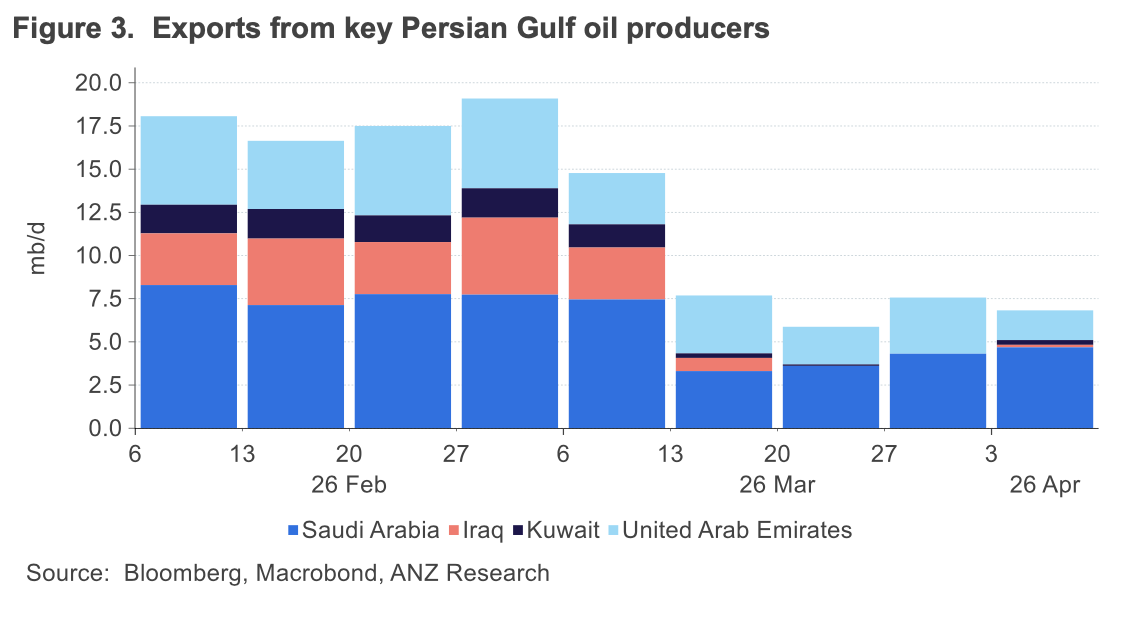

从结构上看,供给损失主要集中在海湾产油国。

(海湾主要产油国自2月底以来原油出口情况,深蓝色为沙特,浅红为伊拉克,浅蓝为阿联酋,黑色为科威特)

具体而言,伊拉克供应减少约310万桶/日,阿联酋减少约250万桶/日,科威特减少约210万桶/日,沙特和卡塔尔分别减少约150万桶/日和120万桶/日。叠加伊朗及其他地区的影响,总体供给缺口接近1000万桶/日。

供应恢复的分类与难度

石油生产并非即开即用,恢复过程受技术和逻辑限制,具有明显的阶段性。澳新银行的报告将供给分为三类。

第一类是物流受阻型,即产能仍在,但因运输、保险或港口问题无法出口。这部分供应理论上恢复最快,但前提是航运与安全环境明显改善。

第二类是主动停产型,主要由于电力中断、人员撤离或安全考虑而关闭油井。这类供应恢复需要经过测试与逐步重启,恢复周期较长。

第三类则是物理破坏型,包括油井、管道及处理设施受损。这部分产能可能需要长期修复,甚至永久性消失。

报告预计,在理想情况下,短期(一个月内)内仅有约200–300万桶/日供应能够恢复;到2026年第二季度,额外恢复规模或达200–350万桶/日;约有100-200万桶/日的供应面临永久或半永久性损失(受油藏损伤、维护延迟和制裁影响)。

三种情景下的油价路径

当前全球库存水平已处于低位。经合组织(OECD)国家商业库存仅能覆盖约27天消费需求,接近历史最低水平。

尽管国际能源署已协调释放4亿桶战略储备,但在约1000万桶/日的供应缺口面前,这一规模仅能覆盖20至25天,且实际释放速度(约400-500万桶/日)远低于缺口需求,难以形成有效对冲。

在供给恢复不确定的背景下,报告构建了三种可能情景。

若供给恢复停滞,市场缺口维持在400–500万桶/日以上,油价可能升至100至120美元/桶区间,以压制需求。

若供应在二季度逐步恢复,市场紧张程度有所缓解,油价或稳定在90至100美元/桶之间,但仍面临上行风险。

若结构性损失得到确认,即部分产能永久退出市场,则长期油价中枢将上移,风险溢价也将持续存在。

高油价或持续至2027年

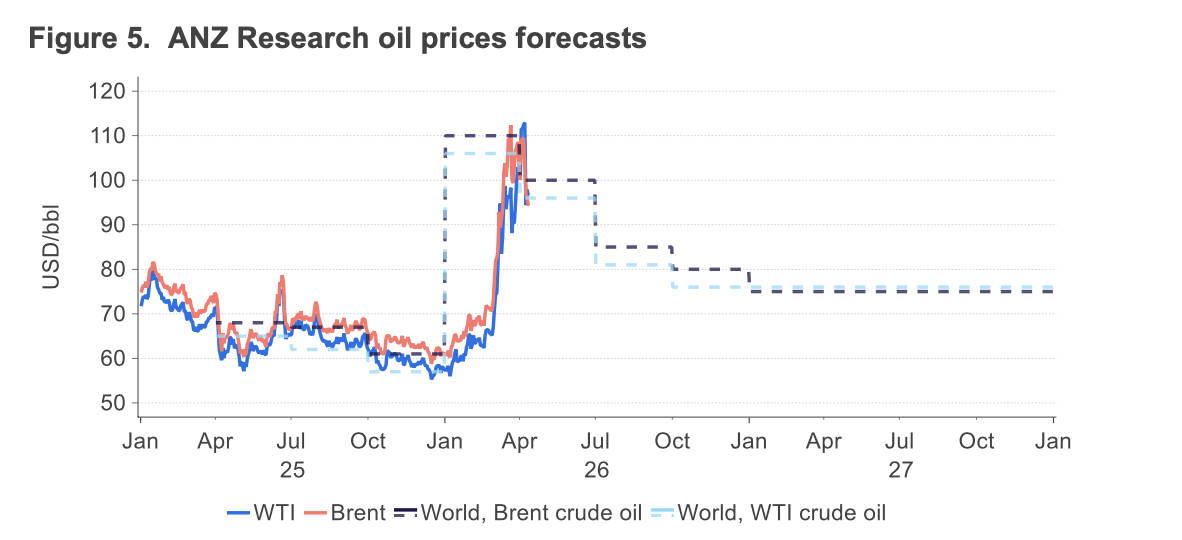

基于供应端结构性收紧,澳新银行上调了价格预期。

报告称,预计2026年布伦特原油价格将大部分时间维持在90美元/桶以上(此前预测为80美元/桶),年底略有回落,约为88美元/桶。

(澳新银行对油价的预测,深蓝色为美油价格走势,浅红色为布油价格走势,黑色虚线为布油价格预测,浅蓝色虚线为美油价格预测)

进入2027年,随着库存释放逐步结束,油价仍将维持在80至85美元/桶区间。

这表明,当前油价上涨并非短期冲击,而是供需结构重塑的结果。在供应恢复缓慢、库存缓冲有限的背景下,全球原油市场正进入一个“高价格、高波动”的新常态。