财联社4月29日讯(编辑 夏军雄)阿联酋宣布将退出欧佩克(石油输出国组织),这一决定令市场感到意外,但并非毫无征兆。

瑞银在最新研报中指出,从短期来看,这一事件的实际冲击相对有限,但从中长期维度观察,其对欧佩克机制、全球供给弹性以及油价波动结构的影响,可能更具深远意义。

事件背景

阿联酋于2026年4月28日宣布,决定自2026年5月1日起正式退出欧佩克(OPEC)。

阿联酋能源部长苏海勒·马兹鲁伊表示,该决定经过深思熟虑,之所以选择在此时宣布,是因为目前霍尔木兹海峡通行受限,此举暂时不会对市场造成巨大冲击。

马兹鲁伊还称,阿联酋希望获得更大的产量灵活性,并计划以“逐步且有衡量的方式”增加产量。

阿联酋和欧佩克之间存在长期龃龉。作为欧佩克第三大产油国,阿联酋此前曾多次因生产配额限制与该组织发生分歧,并考虑过退出。

短期影响有限,中长期对油价构成利空

根据瑞银的分析,阿联酋退出欧佩克的影响呈现出明显的阶段性特征。

阿联酋退出对短期油价几乎不会产生实质性影响。

当前霍尔木兹海峡航运仍受限制,原油出口能力尚未完全恢复,这意味着即便阿联酋在名义上摆脱了产量配额约束,现实中也难以迅速扩大出口规模。

在这一背景下,油价的主导因素仍然是地缘局势,尤其是霍尔木兹海峡的恢复进度。因此,短期内国际油价不会出现崩盘。

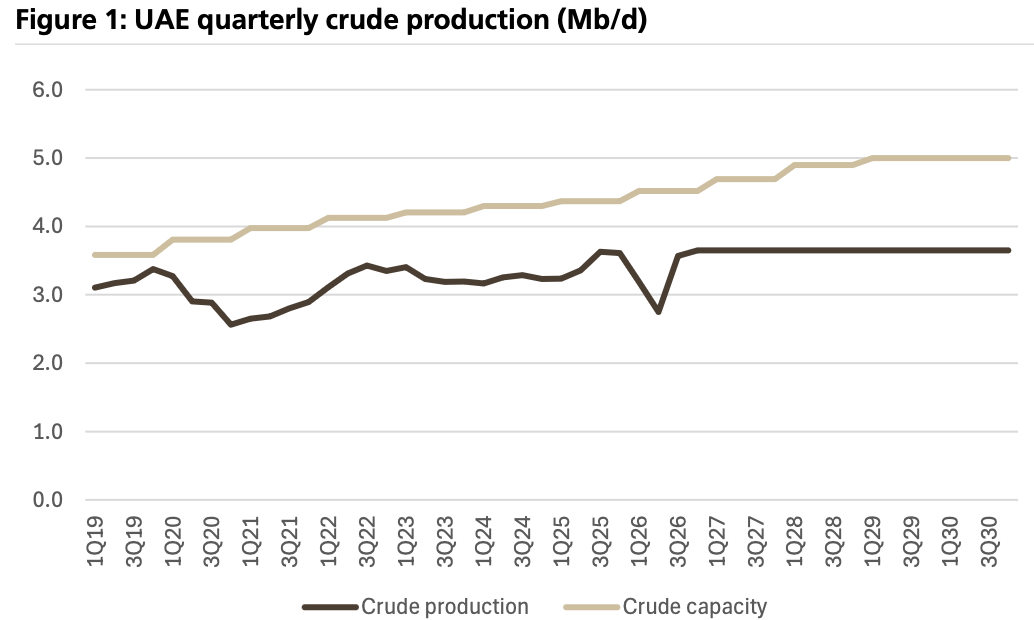

在产能层面,阿联酋当前原油产量约为360万桶/日,但其产能已接近450万桶/日,若按照其国家石油公司披露,已达到485万桶/日,并计划在2027年前提升至500万桶/日。这意味着阿联酋存在接近100万桶/日的闲置产能。

(阿联酋产量和产能示意,下方深色线为产量,上方浅色线为产能)

一旦地缘冲突平息、霍尔木兹海峡恢复通航,阿联酋具备较强的快速增产能力。

尽管阿联酋官方表态强调将“渐进、可控”地增加产量,不会立即释放全部产能,但在退出欧佩克之后,其产量决策将更多基于自身利益,而非组织协调。

因此,从中期来看,阿联酋的增产能力将对油价形成结构性下行压力。

不过,由于此事使海合会(GCC)内部团结削弱,该地区地缘政治风险的上升可能会部分抵消产量增加带来的价格压力。

欧佩克面临结构性挑战:调控能力或被削弱

报告指出,相比油价短期波动,阿联酋退出对欧佩克本身的冲击更具结构性意义。

阿联酋自1967年加入欧佩克以来一直是长期成员,是该组织内第三大产油国,并拥有约占组织总量25%的闲置产能,是仅次于沙特的关键“调节者”。

就目前而言,伊拉克等国虽然也有产能提升计划,但没有国家具备和阿联酋规模相近的备用产能(沙特除外)

随着阿联酋的退出,欧佩克最核心的能力——通过调节产量来稳定市场——被明显削弱。

更重要的是,长期以来,欧佩克依靠核心成员的团结来支撑油价,而阿联酋的离开可能引发“多米诺骨牌效应”。

近年来,卡塔尔与安哥拉已相继退出欧佩克,而阿联酋的离开则具有更强的标志性。

一旦其他成员国(尤其是具备扩产潜力的国家)效仿,欧佩克内部的协调机制将进一步松动。

长期来看,这可能带来两个后果。一是欧佩克对供需平衡的控制力下降。二是全球油价波动性显著上升。

换而言之,欧佩克作为“价格制定者”的时代或将终结,而能源市场可能从“组织协调主导”逐步转向“多国博弈主导”。