重点关注

1、国家统计局:中国12月规上工业原油产量1780万吨,同比下降0.6%

2、海关总署:中国2025年尿素出口量为489万吨,同比猛增

3、机构观点:强现实支撑PX和PTA高估值,上行突破待原油配合

4、机构观点:苯乙烯底部价位及波动重心已然上移,中短期挺价偏强震荡趋势不改

5、机构观点:纯苯近端情绪积极,警惕追涨动力放缓

行业资讯

国家统计局:中国12月规上工业原油产量1780万吨,同比下降0.6%

据国家统计局,原油生产保持稳定。12月份,规上工业原油产量1780万吨,同比下降0.6%;日均产量57.4万吨。1-12月份,规上工业原油产量21605万吨,同比增长1.5%.

原油加工增速加快。12月份,规上工业原油加工量6246万吨,同比增长5%,增速比11月份加快1.1个百分点;日均加工量201.5万吨。

海关总署:中国2025年尿素出口量为489万吨,同比猛增

据海关总署,中国12月尿素出口量为28万吨,同比增加12157.1%。1-12月累计出口量为489万吨,同比增加1778.1%。

观点

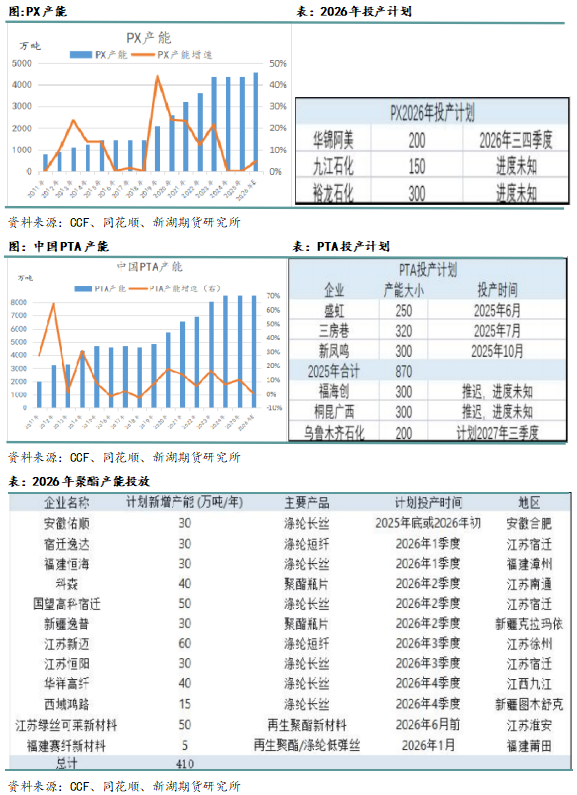

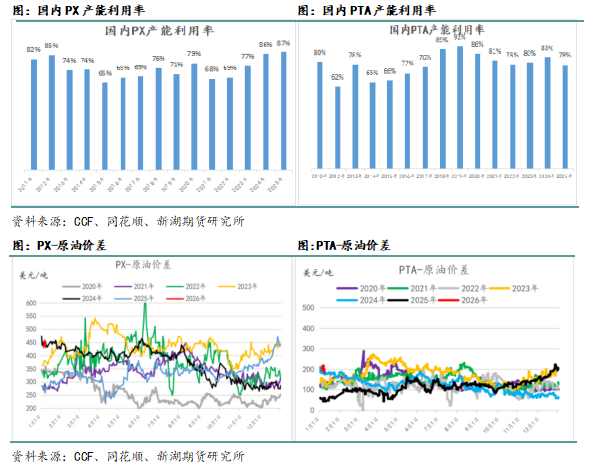

机构观点:强现实支撑PX和PTA高估值,上行突破待原油配合

PX和PTA是目前市场高度看多的化工品,机构一研报称,核心原因在于上下游产能投放的背离,也就是PX和PTA的新增产能少于下游。

2026年全年,PX产能可能增加4.6%,但上半年依旧处于产能投放真空期。PTA全年预计没有新增产能。尽管PX和PTA产能新增体量小,但下游聚酯行业仍有不少投产。PX产能缺口不断扩大,只能依靠提高负荷来满足PTA的需求。PX供应进入瓶颈,无法显著扩张。而PX下游PTA目前负荷不高,仍有提升潜力。这将增加PX的需求,而PX的供应却无法增加,供需矛盾激化。PX是支撑整条产业链价格的核心环节。而PTA与下游产能投放的背离也导致了自身加工费的扩张。

基于以上基本面逻辑,PX和PTA成为了2025年下半年价格表现最强的化工品,并且在2025年年底拉涨了一波。PX和PTA上涨行情的提前发动导致其目前估值较高。价格上方空间的继续打开需要原油的配合。

机构观点:苯乙烯底部价位及波动重心已然上移,中短期挺价偏强震荡趋势不改

苯乙烯主力合约涨1.84%,报收7295元/吨,创逾四个月新高。机构二发布观点称,从近期苯乙烯市场表现来看,对于外围宏观消息面跟涨不跟跌。短期港口到货节奏较上半月有所回升,去库速度预期放缓,且绝对值连番拉涨后,刚需跟进迟缓,部分做缩价差及获利盘平仓,买盘追涨持续性不足。但受持仓结构支撑,苯乙烯港口现货流通偏紧格局难以缓解,且企业库存亦控制良好,刚需及空单存阶段性补货配合,结合中期苯乙烯供需发展趋势来看,仍对市场重心存持续托底支撑。因此,综合来看,苯乙烯底部价位及波动重心已然上移,中短期挺价偏强震荡趋势不改。

机构观点:纯苯近端情绪积极,警惕追涨动力放缓

纯苯主力合约涨3.48%,报收5827元/吨,创逾三个月新高。机构三发布观点称,短期宏观情绪好转带动现货市场上涨,近端情绪积极,但是考虑到纯苯快速上涨至阶段性高位后业者追涨动力放缓以及地缘局势发展的不确定性,短期纯苯不乏有小幅回落震荡消化涨幅的可能。不过中石化上调挂牌价以后纯苯底部支撑已然有明显抬升,纯苯重心回落空间不大,因此短期纯苯维持区间震荡为主。