重点关注

1、沙特下调8月对亚洲客户阿拉伯轻质原油官方售价至六年低位

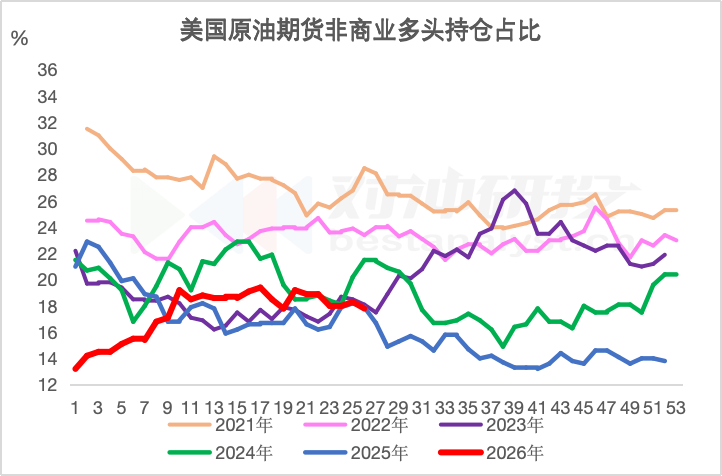

2、CFTC:截至6月30日,美国原油期货非商业多头持仓占比减少0.5%至17.8%

3、沙特考虑扩大通往红海输油管道的运能

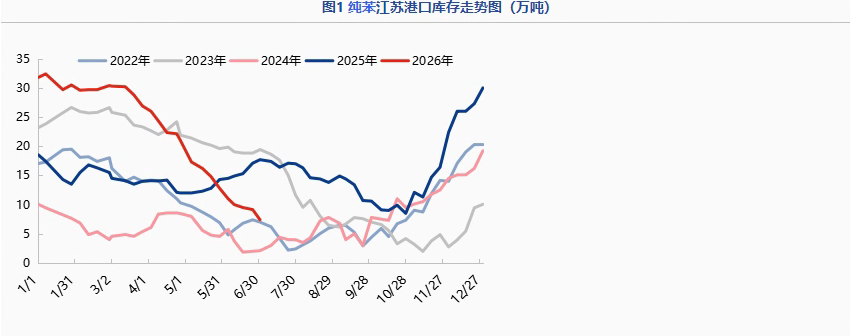

4、截至7月6日,江苏纯苯港口样本商业库存降至5.98万吨

5、机构观点:潜在补库需求利多价格,LPG在当前位置存一定支撑

行业资讯

沙特下调8月对亚洲客户阿拉伯轻质原油官方售价至六年低位

沙特阿拉伯已将8月面向亚洲客户的阿拉伯轻质原油官方售价确定为较阿曼迪拜原油均价每桶低1.50美元,为2020年6月以来最低水平;较上个月下调11美元,为至少2000年以来最大降幅,上个月官方售价为较阿曼/迪拜原油均价每桶高出9.50美元。此次降价幅度大于市场预期,此前市场预计售价为较迪拜和阿曼均价每桶升水1.50-3.00美元。

AI解读:沙特下调8月对亚洲客户轻质原油官方售价至六年低位,降幅达11美元且超预期,反映需求疲软或增产压力,短期利空原油期货,压制能化板块。

CFTC:截至6月30日,美国原油期货非商业多头持仓占比减少0.5%至17.8%

据CFTC,截至6月30日,CFTC美国原油期货非商业多头持仓340698(-9328)张,空头持仓230167(-5526)张,净多头持仓110531(-4102)张。非商业多头占比17.8%,周环比减少0.5个百分点。

AI解读:截至6月30日,美国原油期货非商业多头持仓占比下降0.5个百分点至17.8%,净多头持仓减少,显示投机资金看多意愿减弱,可能反映市场对原油后市预期偏空。

沙特考虑扩大通往红海输油管道的运能

据外媒援引知情人士消息,沙特阿拉伯正考虑扩大其通往其西部红海沿岸原油管道的输送能力。 沙特正与部分邻国就将该管道的输送能力扩大至多200万桶/天进行初步磋商,目前尚不清楚是升级改造现有基础设施,还是新建管道。产能扩大幅度可能为每天100万至200万桶,成品油也在考虑之列。

AI解读:沙特考虑扩大红海输油管道运能至多200万桶/天,旨在提升出口灵活性,规避霍尔木兹海峡风险。此举可能增加原油供应预期,短期对油价形成压力,但长期影响取决于需求及实际执行情况。

截至7月6日,江苏纯苯港口样本商业库存降至5.98万吨

据隆众资讯,截至7月6日,江苏纯苯港口样本商业库存总量为5.98万吨,较上期库存7.4万吨去库1.42万吨,环比下降19.19%;较去年同期库存17.4万吨去库11.42万吨,同比下降65.63%。不完全统计7月7日-7月14日,华东港口商业库区到货0万吨,预计港口库存继续去库。

AI解读:江苏纯苯港口库存大幅下降,环比减少19.19%,同比减少65.63%,且下周到货为零,预计继续去库。库存低位对纯苯价格有支撑,但需关注下游需求变化。

机构观点

机构观点:潜在补库需求利多价格,LPG在当前位置存一定支撑

财联社鹰眼讯,LPG早盘涨幅居前,机构一发布观点称,LPG价格波动的主要影响因素是美伊谈判进展以及霍尔木兹海峡通行情况。近期美伊局势改善,霍尔木兹海峡解除封锁恢复通行,中东地区LPG即期供应增加,且市场交易未来供应将继续改善的预期,LPG价格整体下行,震荡中枢下移。当前PG价格对地缘降温和中东供应恢复的定价比较充分,但中东供应的实际增长落地仍需要时间兑现,潜在的补库需求利多价格,PG价格在当前位置存在一定支撑。中东LPG运抵中国有20左右的航运周期,波斯湾地区完全恢复冲突前的正常出口水平至少需要2-3个月的时间,而到岸供应量恢复至冲突前水平则至少需要3-4个月基于当前供应改善幅度有限,且美伊谈判阻碍仍存的情况判断,LPG价格将进入震荡整理期。

AI解读:地缘风险降温已被市场消化,但中东实际供应恢复需时间,补库需求提供支撑,LPG短期将震荡整理。