重点关注

1、IEA:若海峡通行情况改善,2027年全球石油供应将增长750万桶/日

2、IEA:全球石油需求复苏正在进行中

3、截至7月10日当周,低硫渣油/沥青料炼厂样本成交量增至5.3万吨

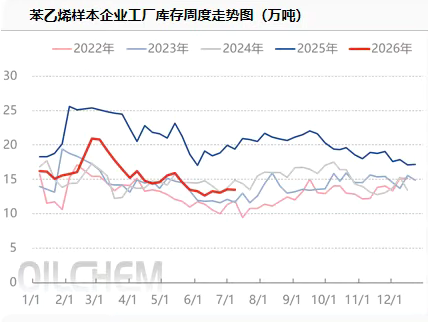

4、截至7月10日当周,苯乙烯工厂样本库存量微降至13.51万吨

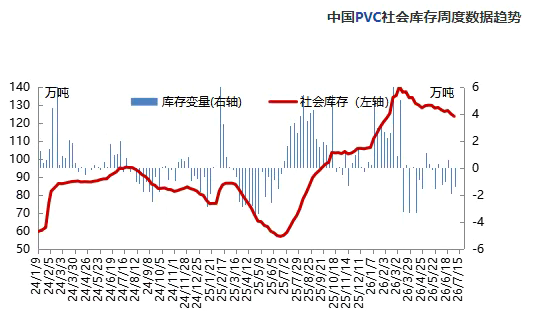

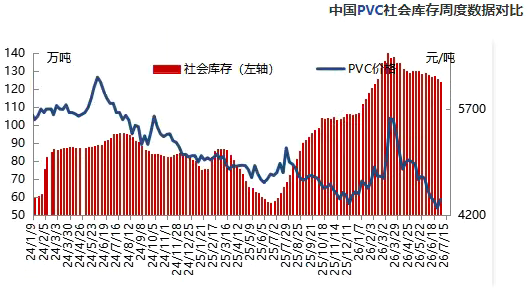

5、截至7月9日当周,PVC社会库存微降至123.76万吨,维持高位

6、截至7月10日当周,国内乙二醇样本需求量增至51.8万吨

7、机构观点:伊朗报复行动较为克制,油价冲高回落

8、机构观点:7月内纯苯价格可能偏强变化,建议关注库存流动性问题

9、机构观点:苯乙烯建议7月保持观望,等待上游库存拐点到来

行业资讯

IEA:若海峡通行情况改善,2027年全球石油供应将增长750万桶/日

据IEA月报,6月全球石油供应增加410万桶/日至9880万桶/日,因霍尔木兹海峡流动恢复,但仍较战前水平低940万桶/日。其中OPEC+6月产量增加250万桶/日。预计若海峡通行情况改善,2027年全球石油供应将增长750万桶/日;非OPEC产量预计在2027年增加220万桶/日。

AI解读:IEA月报显示,霍尔木兹海峡恢复通行后,6月全球石油供应增加,但仍低于战前水平。若海峡通行持续改善,预计2027年全球石油供应将大幅增长,OPEC+及非OPEC产量均将增加,对原油市场构成潜在利空。

IEA:全球石油需求复苏正在进行中

据IEA月报,全球石油需求复苏正在进行中,预计2026年全球石油需求将下降100万桶/日(前次预测为下降110万桶/日),但到2027年将增加190万桶/日;第四季度需求预计增长120万桶/日。

AI解读:IEA月报显示全球石油需求复苏进行中,2026年预期下降幅度收窄至100万桶/日,2027年预计增加190万桶/日,四季度增长120万桶/日。短期需求支撑油价,但远期供需格局仍存不确定性。

截至7月10日当周,低硫渣油/沥青料炼厂样本成交量增至5.3万吨

据隆众资讯,本期低硫渣油/沥青料商品量环比小幅增加。全国低硫渣油/沥青料炼厂样本成交量5.3万吨,环比增加0.4万吨,涨幅8.16%。船燃方向接货1.9万吨,环比增加0.55万吨,涨幅40.74%。全国低硫渣油/沥出厂加权均价4421元/吨,环比减少198元/吨,降幅4.29%。本期国际原油均价虽微涨,但前期价格持续走跌,利空成本端和市场交投心态。国内炼厂供应较前期小幅提升,而下游需求疲软,炼厂继续大幅降价促销,令本期全国加权均价环比大幅走跌。低价带动成交量小幅增加,船燃方向逢低采购,订单量亦环比增加。

AI解读:本期低硫渣油/沥青料成交量环比增加8.16%,但均价环比下跌4.29%,主因需求疲软、炼厂降价促销。船燃方向采购量增幅达40.74%,显示低价刺激下游补库。国际原油前期走跌利空成本端,短期市场仍偏弱。

截至7月10日当周,苯乙烯工厂样本库存量微降至13.51万吨

据隆众资讯,中国苯乙烯工厂样本库存量为13.51万吨,较上一周期减少0.07万吨,环比下降0.52%,本周期中国苯乙烯样本企业工厂库存小幅减少,整体呈现温和去库趋势。

供应端,淄博峻辰装置重启进度存在延后可能,虽然独山子石化苯乙烯装置计划检修落地,然上周故障降负的装置已基本恢复正常运行,另外延长苯乙烯装置存停车计划,多重因素共同作用下,预计下周行业总产量及整体开工负荷小幅回落。需求端,下游行业刚需形成底部支撑,整体需求小幅边际回暖。综合供需格局判断,市场或将短时步入供应收缩、需求稳中小增的阶段,供需格局边际小幅优化,预计下周样本工厂库存将小幅去库,库存总量或围绕13万吨附近波动。

AI解读:苯乙烯工厂库存温和去库。供应端装置重启延后、检修落地,预计下周产量小幅回落。需求端刚需支撑,边际回暖。供需格局边际优化,预计下周库存继续小幅去库,库存总量约13万吨。

截至7月9日当周,PVC社会库存微降至123.76万吨,维持高位

据隆众资讯,本周PVC(华东+华南)社会库存在123.76万吨,环比减少1.08%,同比增加98.47%;其中华东地区在119.18万吨,环比减少1.04%,同比增加109.05%;华南地区在4.57万吨,环比减少2.04%,同比减少14.45%。上游减产去库主动性明显,短期来看,行业库存压力下降对价格底部支撑向好。下周期中国PVC社会仓库库存量预计122万吨附近,上游减产检修供应量减少,国内市场货源交付正常,短期市场库存维持高位。

AI解读:本周PVC社会库存环比微降但同比仍高位,上游减产去库主动性明显,短期库存压力下降对价格形成底部支撑,但整体库存维持高位。预计下周库存继续下降,市场供应减少。

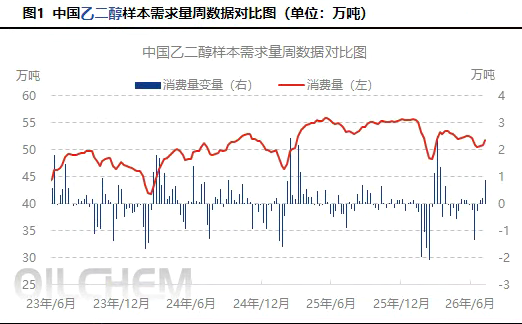

截至7月10日当周,国内乙二醇样本需求量增至51.8万吨

据隆众资讯,中国乙二醇样本需求量为51.8万吨,较上周增0.87万吨,环比增加1.71%,主要下游聚酯产量上升,原因是前期以及周内部分聚酯工厂提升负荷,如三房、恒力、腾龙等,周内国内聚酯行业产量以及开工率小幅提升。

AI解读:乙二醇样本需求增加,主因下游聚酯产量上升,部分工厂提负荷。需求端小幅改善,对乙二醇期货形成一定支撑,但增幅有限。

机构观点

机构观点:伊朗报复行动较为克制,油价冲高回落

油价回吐涨幅,机构一发布观点称,美伊重回冲突但并未升级,中东产油国继续抛货亚洲现货偏弱,只要美伊不重新封锁海峡,则原油或继续弱势震荡。

AI解读:伊朗报复行动克制,美伊冲突未升级,中东产油国继续抛货,亚洲现货偏弱,原油短期或延续弱势震荡。

机构观点:7月内纯苯价格可能偏强变化,建议关注库存流动性问题

油价回调,纯苯小幅走跌,机构二发布观点称,供应上,纯苯开工率走低至历史新低,主要是盛虹,威联等装置检修导致,7月国内供应预计偏紧,8月预计供应开始宽松。进口方面,当前进口利润较高,预计持续吸引货物流入,同时中东原油发运增加,按时间算,8月预计逐步抵达亚洲,可能助力纯苯进口。需求方面,下游整体开工率下滑,苯乙烯受到低利润影响,较多装置负荷开始下调。其他下游除苯胺外均处于亏损状态,导致开工负荷持续承压。港口库存方面,月底前到船少,预计维持去库。近期价格受低库存支撑而上涨,同时中东再次出现冲突,7月内纯苯价格可能偏强变化,建议关注库存流动性问题。

AI解读:纯苯开工率创新低,7月供应偏紧,港口库存低位去库,叠加中东冲突,支撑价格偏强;但下游需求疲软,8月供应或转宽松。

机构观点:苯乙烯建议7月保持观望,等待上游库存拐点到来

苯乙烯偏弱震荡,机构三发布观点称,供应上,多套装置因低利润导致减产,近端纯苯库存低,短期内苯乙烯利润承压。需求方面,下游当前利润仍然偏差,整体开工情况偏弱,下游原料库存偏低,可能存在补库需求。出口方面,预计后续出口逐步回落,当前海峡通航仍有变数,建议进行关注。库存方面,苯乙烯近期多套装置减产,累库幅度预计减小,7月库存可能偏紧。地缘扰动加上纯苯库存紧张,建议7月保持观望,等待上游库存拐点到来。

AI解读:苯乙烯装置减产致供应收缩,纯苯库存低位支撑成本,但下游需求偏弱,出口回落,7月库存或偏紧,建议观望待上游库存拐点。