盘面概述

商品期货涨跌互现,沪锡涨逾2%,玻璃、菜粕、多晶硅、棉花涨逾1%,红枣涨近1%;集运欧线跌超2%,棕榈油、工业硅跌超1%,硅铁、苯乙烯跌近1%。

A股8月收官!创业板指月涨超24%,沪指站上3800点创10年新高。本月市场总体呈现单边震荡上行态势,三大指数月线均大涨,其中创业板指本月累计涨超24%,沪指站上3800点创10年新高,科创50指数本月大涨28%。从板块来看,本月市场热点主要集中在算力和芯片方向,算力板块中,新易盛等多股创历史新高,工业富联总市值超万亿;芯片股中,寒武纪本月股价翻倍,超越贵州茅台成为A股“股王”。个股方面,本月逾4000只个股月线收涨,14只个股(剔除次新和ST股)涨超100%,其中北交所个股戈碧迦本月大涨155%位居首位。

股指期货全线上涨,沪深300IF2509合约涨1.57%,上证50IH2509合约涨1.19%,中证500IC2509合约涨1.10%,中证1000IM2509合约涨0.60%。

国债期货多数上涨,30年期主力合约涨0.01%,10年期主力合约收平,5年期主力合约涨0.04%,2年期主力合约涨0.04%。

大宗商品市场要闻

中共中央政治局召开会议,中共中央总书记习近平主持会议

据央视新闻,中共中央政治局8月29日召开会议,审议《中国共产党思想政治工作条例》,研究《中华人民共和国民族团结进步促进法(草案)》。中共中央总书记习近平主持会议。

会议指出,思想政治工作是党的优良传统、鲜明特色和突出政治优势,制定出台《中国共产党思想政治工作条例》,对于坚持和加强党对思想政治工作的全面领导,提高思想政治工作科学化制度化规范化水平,具有重要意义。

会议强调,要充分发挥思想政治工作的引领作用,坚持把用习近平新时代中国特色社会主义思想凝心铸魂放在首位,以理想信念教育为核心,紧密结合实际加强学习宣传教育,更好统一思想、凝聚共识、坚定信心、鼓舞斗志。要加强和改进新形势下思想政治工作,适应社会群体发展变化,增强工作针对性和实效性。要坚持和加强党对思想政治工作的全面领导,党委(党组)要加强组织领导,抓好贯彻落实。全体党员特别是领导干部要加强党性锻炼,以身作则开展思想政治工作,推动思想政治工作不断开创新局面。

会议指出,制定《中华人民共和国民族团结进步促进法》,目的是通过国家立法的方式把党在民族工作中取得的重大理论和实践成果转化为国家意志,健全铸牢中华民族共同体意识制度机制,进一步增强中华民族凝聚力向心力。

会议强调,要不断巩固各民族团结奋斗的共同思想政治基础,始终坚持党的全面领导,坚定不移走中国特色解决民族问题的正确道路。要坚持铸牢中华民族共同体意识,推进中华民族共同体建设,进一步促进各民族广泛交往交流交融、共同团结奋斗、共同繁荣发展。要做好法律案制定出台和贯彻实施工作,不断提高依法治理民族事务的能力和水平。

会议还就进一步抓好安全生产和防范自然灾害各项工作提出要求。会议强调,要坚持以人民为中心的发展思想,始终把人民群众生命安全放在第一位,牢牢守住发展不能以牺牲安全为代价这条底线。要精准防范化解安全风险,全力开展抢险救援救灾,及时妥善安置受灾群众。各地区各部门要坚决落实安全生产责任,毫不松懈抓好安全生产和防范自然灾害各项工作,更好统筹高质量发展和高水平安全。

会议还研究了其他事项。

国家发改委:加快治理部分领域的内卷、无序竞争和市场失序等问题

国家发展改革委政研室副主任、委新闻发言人李超表示,国家发改委将加快建设全国统一大市场,研究制定纵深推进全国统一大市场建设的行动方案,强化妨碍全国统一大市场建设典型案例通报,持续推进市场准入壁垒清理整治行动,统一政府行为的尺度,进一步规范地方招商引资行为,加快推进价格法修订,出台互联网平台价格行为规则,会同有关部门依法依规查处低于成本倾销、夸大和虚假宣传的行为,加快治理部分领域的内卷、无序竞争和市场失序等问题。

国家发改委:加快人工智能加消费等领域政策出台

国家发展改革委政策研究室副主任、新闻发言人李超在新闻发布上表示,接下来,国家发展改革委要打好提振消费组合拳,激发市场活力。在扩大优质供给方面,国家发展改革委将平稳有序实施消费品以旧换新,做好政策接续,加快首发经济、数字消费、人工智能加消费等领域的政策出台,促进文旅、赛事、露营等服务消费。

央行公开市场净投放4217亿元

央行今日开展7829亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有3612亿元7天期逆回购到期,实现净投放4217亿元。本周,央行共进行22731亿元逆回购操作和6000亿元1年期中期借贷便利(MLF)操作,本周有20770亿元逆回购和3000亿元1年期MLF到期。

8月29日,上海出口集装箱运价指数(SFCI)环比下跌2.10%

据上海航运交易所,8月29日,上海出口集装箱运价指数(综合指数)报1145.06点,环比下跌29.7点或2.10%;中国出口集装箱运价综合指数报1156.32点,环比下跌1.6%。

德鲁里世界集装箱指数(WCI)下跌6%,连跌第11周

据德鲁里(Drewry)世界集装箱指数周报,截至8月28日当周,世界集装箱指数(WCI)下跌6%至2119美元/FEU,为连续第11周下滑,预计未来数周将继续走低。德鲁里集装箱运价预测模型显示,2025年下半年供需平衡将再度恶化,导致即期运价收缩。

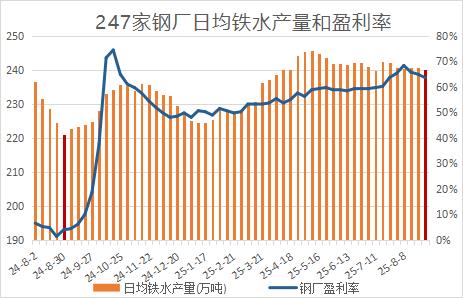

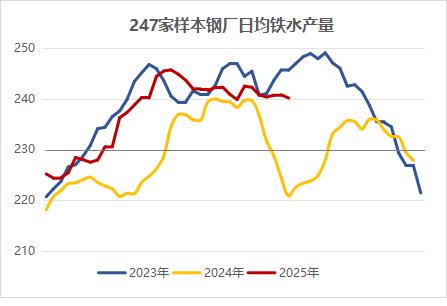

钢厂盈利率回落,高炉日均铁水产量稳定于240万吨上方

据Mysteel,247家钢厂盈利率继续回落1.3%至63.64%,同比增加59.74%;高炉开工率微降0.16%至83.2%,同比增加6.79%;高炉炼铁产能利用率环比上周下降0.23%至90.02%,同比增加7.06%;日均铁水产量回落0.62万吨至240.13万吨,,同比增加19.24万吨或8.71%。

吕梁孝义地区一座煤矿于8月28日停产,复产时间暂不确定

据Mysteel,吕梁孝义地区一座煤矿于8月28日停产,复产时间暂不确定。该煤矿核定产能400万吨,主产高硫主焦煤A10、S2.3-2.8、V22、G80,以长协为主。目前周围煤矿及集团旗下其它煤矿生产销售暂未受到影响。

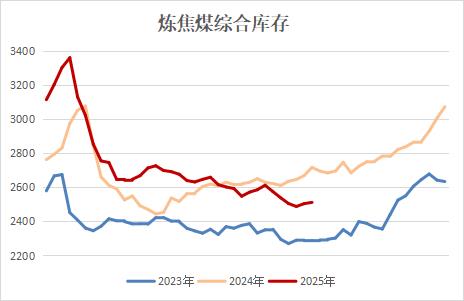

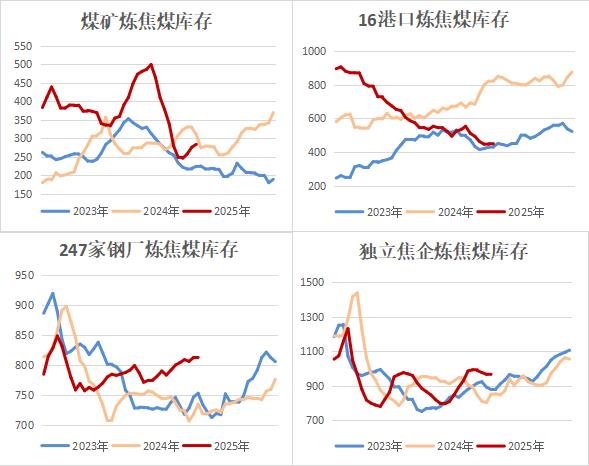

焦企炼焦煤库存连降4周,钢厂库存自高位回落

据Mysteel,下游钢焦企业采购节奏放缓,独立焦企炼焦煤库存环比减少0.53%至961.27万吨,为连续第4周下降,钢厂炼焦煤库存自半年高位回落0.46万吨至811.85万吨。然而,煤矿炼焦煤库存累增2.9%至283.6万吨,港口库存也增加近5万吨。炼焦煤综合库存回升至2512.13万吨,而同比去年降幅扩大至7.57%。

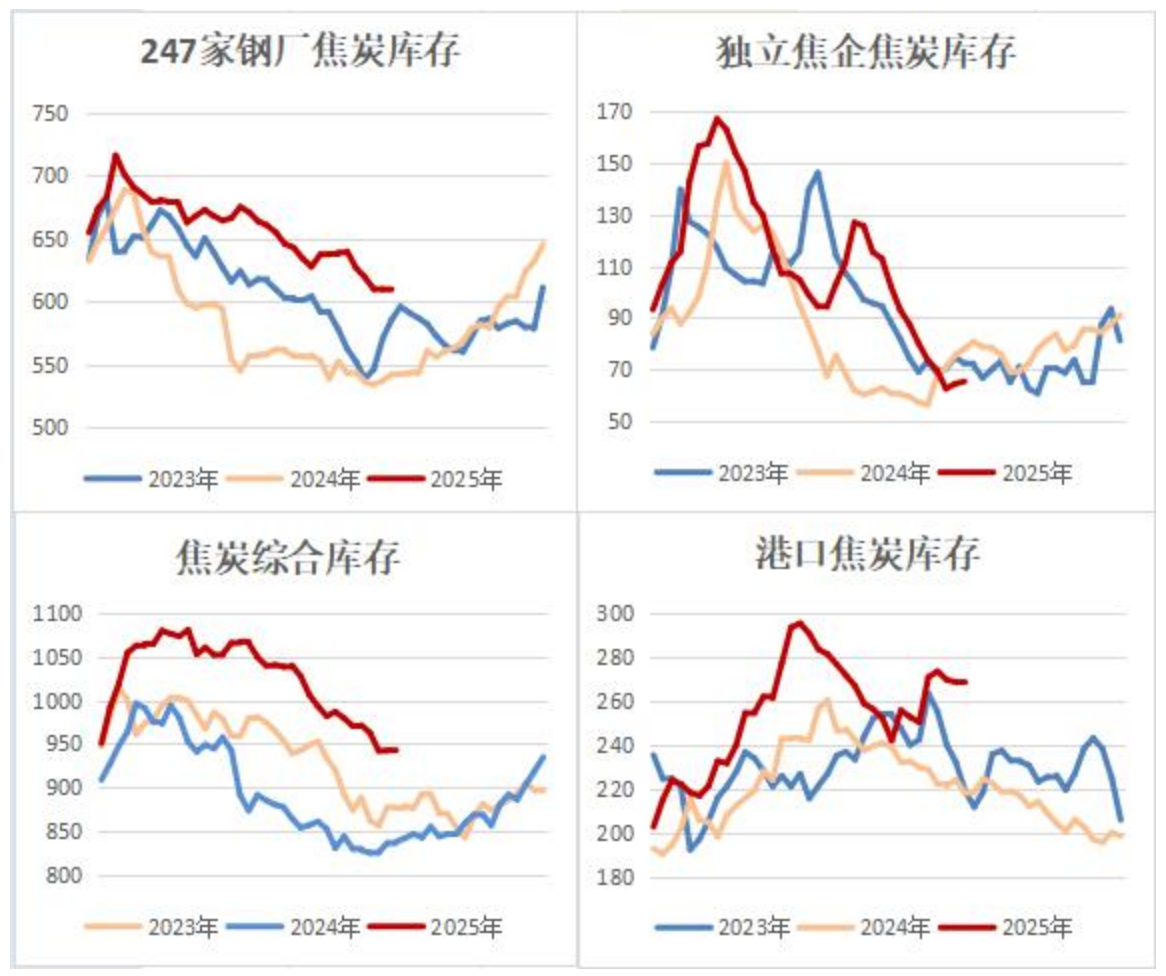

焦炭库存微增,同比增幅达近13%

据Mysteel,本周焦炭综合库存较上周增加了1.46万吨至944.04万吨,同比仍较去年高出12.67%。其中,独立焦企盈利续增,但受环保限产影响,产能利用率回落至73.36%,焦企焦炭库存增1.46%至65.31万吨,同比降幅超16%;下游按需采购,钢厂焦炭库存增加0.48万吨至610.07万吨;港口进口焦炭库存微增0.04万吨至268.66万吨,。

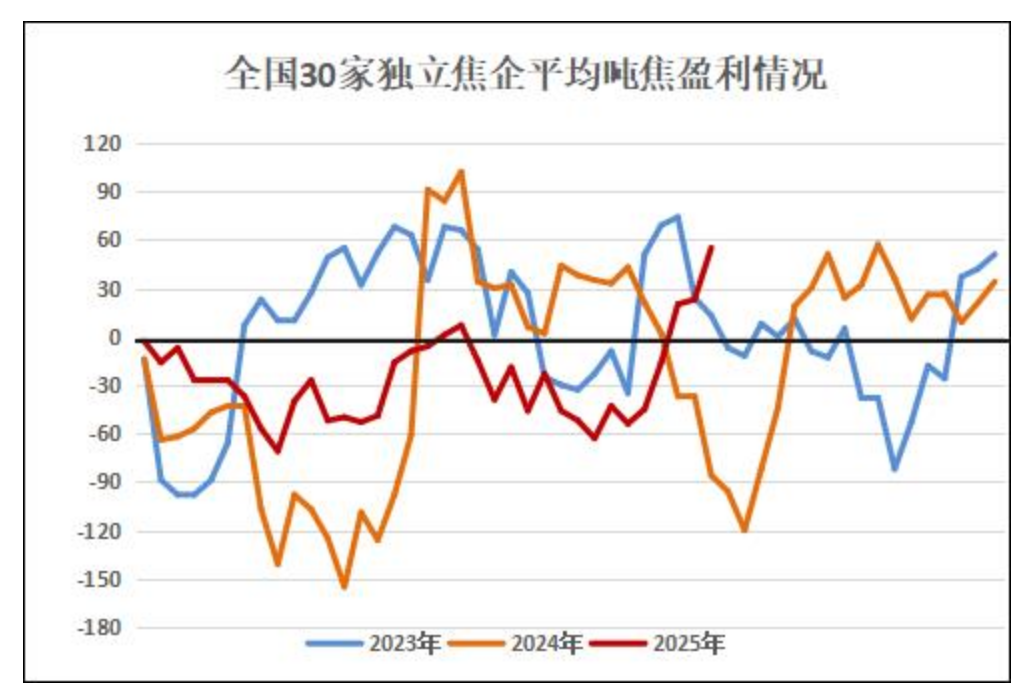

Mysteel:全国30家独立焦化厂平均吨焦盈利55元/吨,创近10个月来新高

本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利环比增加32元/吨至55元/吨,创近10个月来新高。山西准一级焦平均盈利75元/吨,山东准一级焦平均盈利128元/吨,内蒙二级焦平均盈利-17元/吨,河北准一级焦平均盈利80元/吨。(利润展示受小数点后保留精度影响,本次价格的统计周期为2025年8月22日-2025年8月28日)

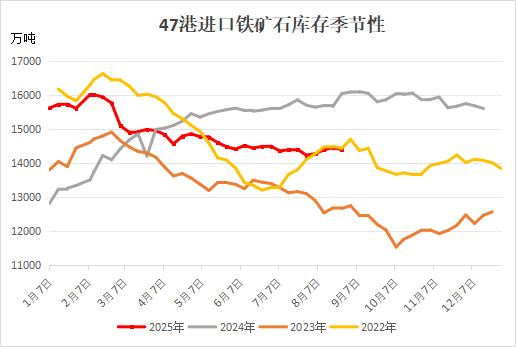

港口进口矿库存回落,同比降幅扩大至10.26%

据Mysteel,本周港口铁矿石日均疏港量续降至334.14万吨,外矿到港量创一个月新低,47港进口矿库存环降0.39%至14388.02万吨,同比降幅扩大至10.26%,在港船舶数量增加4艘至101艘。其中,澳矿占比降至42.61%,为两个月低位,贸易矿占比增至64.14%,为7周内最高。

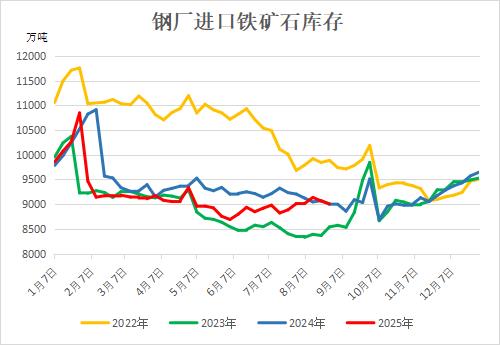

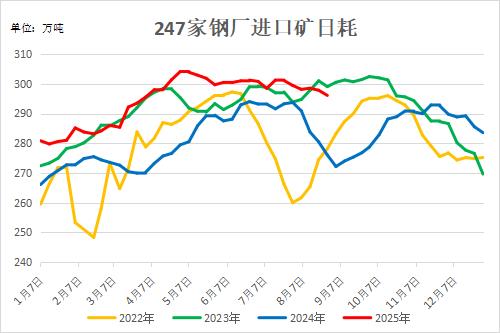

钢厂进口矿日耗创近5个月新低,库存量达一个月低位

据Mysteel,受限产影响,本周样本钢厂的进口矿日耗续降1.74万吨至296.1万吨,创近5个月新低,与此同时,限产区域内钢厂补库节奏放缓,全国钢厂进口铁矿石库存继续回落58.28万吨至9007.19万

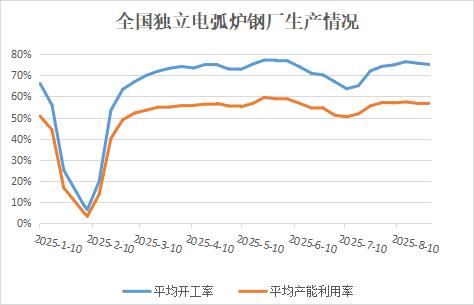

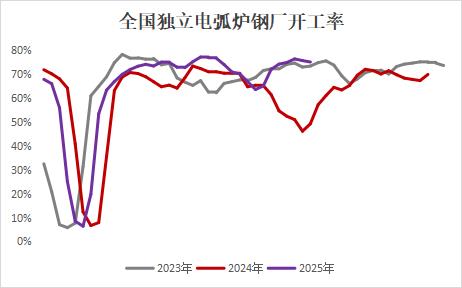

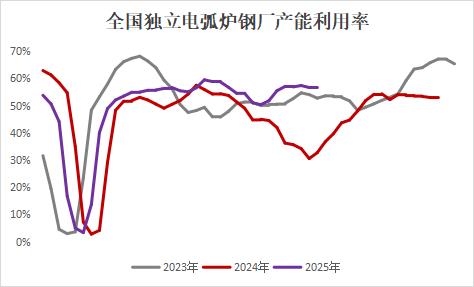

独立电弧炉钢厂开工率及产能利用率延续下降

据Mysteel,本周螺废价差继续收窄,电弧炉钢厂利润继续缩减,个别地区亏损加剧,有电弧炉钢厂选择主动减少生产时间降低生产节奏,全国独立电弧炉开工率、产能利用率延续下降。截至8月28日,全国90家独立电弧炉钢厂平均开工率75.1%,周环比下降0.59%,产能利用率56.54%,周环比下降0.13%,钢厂日均粗钢产量环比减少0.24%。预计下周独立电弧炉厂开工率、产能利用率或将继续窄幅降低。

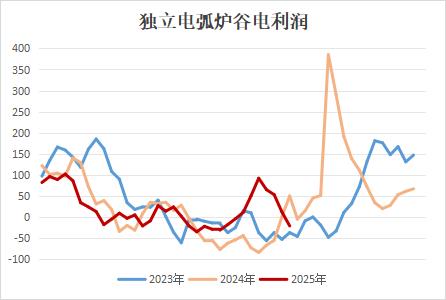

时隔六周,电弧炉钢厂谷电利润再度转亏

据Mysteel,近期钢材市场供需同步下滑,钢价震荡趋弱调整,废钢价格暂时表现相对坚挺,螺废差、板废差继续收窄,Mysteel调研独立电弧炉建筑钢材钢厂平均成本为3363元/吨,周环比增加26元/吨,电弧炉钢厂盈利整体收缩,钢厂平均利润-118元/吨,谷电利润环比减少33元/吨至-21元/吨,时隔6周再度全面进入亏损状态。

全国187家独立硅锰企业日均产量30485吨,增315吨

据Mysteel,本周五大钢种硅锰需求126656吨,环比上周增1.09%,全国硅锰产量213395吨,环比上周增1.04%。全国187家独立硅锰企业样本开工率(产能利用率)47%,较上周增0.63%;日均产量30485吨,增315吨。

Mysteel:全国136家独立硅铁企业样本日均产量16155吨,环比上周减0.31%

全国136家独立硅铁企业样本开工率(产能利用率)36.54%,环比上周增0.02%;日均产量16155吨,环比上周减0.31%,减50吨。五大钢种硅铁周需求20573.6吨,环比上周增1.47%,全国硅铁产量11.31万吨。

Mysteel:全国60家独立硅铁企业样本库存量62910吨,环比增1.34%

全国60家独立硅铁企业样本库存量62910吨,环比增1.34%,增830吨。其中内蒙古33600吨(增1400),宁夏7800吨(减200),甘肃5760吨(减190),陕西7510吨(增100),青海8240吨(减280),四川0吨(平)。

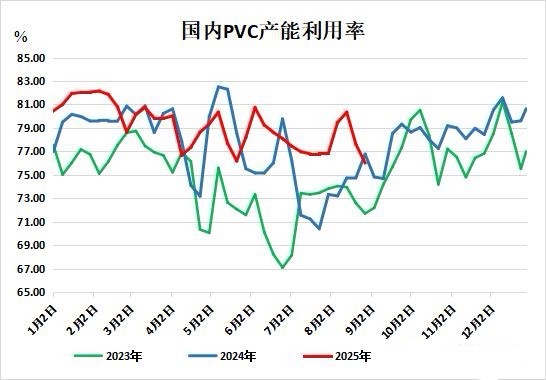

截至8月29日当周,装置检修略增,PVC市场开工周降1.59%

据隆众资讯,截至8月29日当周,本周PVC生产企业开工率在76.02%,环比减少1.59%,同比增加1.2%;其中电石法在77.25%环比增加0.44%,同比增加3.56%,乙烯法在72.95%,环比减少6.64%,同比减少5.12%。本周PVC生产企业检修损失量在7.932万吨,较上期增加0.762万吨。本周中泰华泰厂区、宁波镇洋、广西华谊、处于检修中,因此整体 PVC开工率下降,检修损失量环比上周增加。

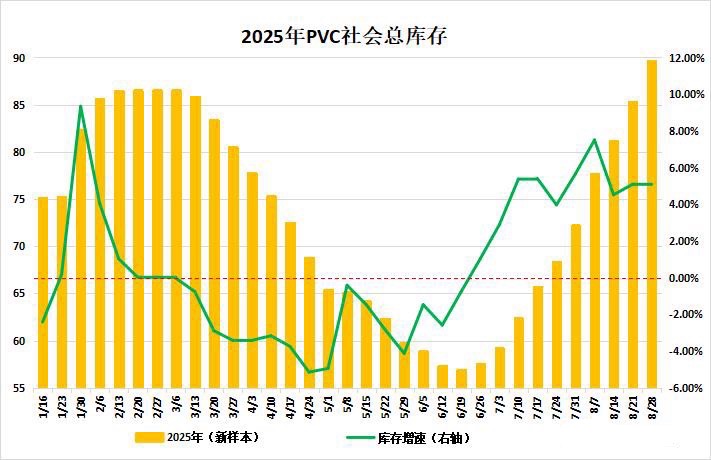

PVC社会库存创年内新高,库存周增5.1%

据隆众资讯,截至8月28日,PVC社会库存新样本统计环比增加5.10%至89.63万吨,同比减少0.66%。其中,华东地区在82.68万吨,环比增加5.45%,同比减少3.81%;华南地区在6.95万吨,环比增加1.14%,同比增加62.67%。下周中国PVC社会仓库库存量预计92万吨左右,生产供应充足,内外需求平稳,行业预期持续累库。

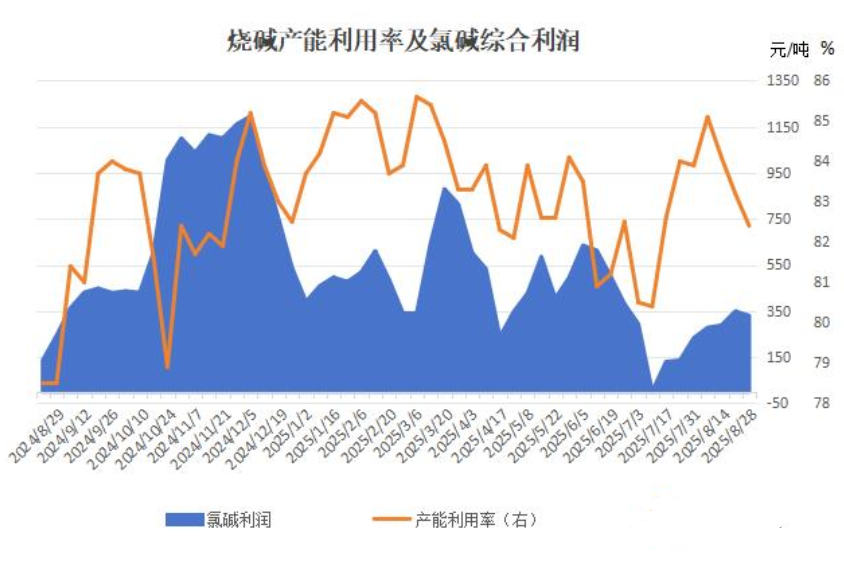

烧碱企业开工下滑,氯碱综合利润周降5.44%

据隆众资讯,本周国内20万吨及以上烧碱样本企业产能平均利用率为82.4%,较上周环比-0.8%。除西北、西南开工上升外,其他地区均城下下滑。西北、西南前期检修多套装置复工,开工上升明显。华北、华东区域部分企业因液氯降负,华南检修装置尚未恢复,华中新增一家装置检修。具体来看,西北 3.7%至90.8%,西南 17.7%至100%。华北-3.1%至75.6%,山东-2.0%至86.4%,华中-6.2%至77.3%,华东-2.8%至80.2%。

本周期内,烧碱理论生产成本持稳,烧碱价格上行,液氯周均价下调明显,氯碱利润总体下行。本周山东氯碱企业周平均毛利在330元/吨,较上周环比-5.44%。预估下周烧碱产能利用率下调,预计下周液碱价格小幅上调,液氯价格上调,氯碱利润上调。

本周中国14港港口镍矿库存增加53.97万湿吨至1259.82万湿吨,增幅4.48%

据Mysteel,本周中国14港港口镍矿库存增加53.97万湿吨至1259.82万湿吨,增幅4.48%。以镍矿产地分,菲律宾镍矿1220.29万湿吨,其他国家39.53万湿吨;以镍矿品位分,低镍高铁矿714.78万湿吨,中高品位镍矿545.04万湿吨。

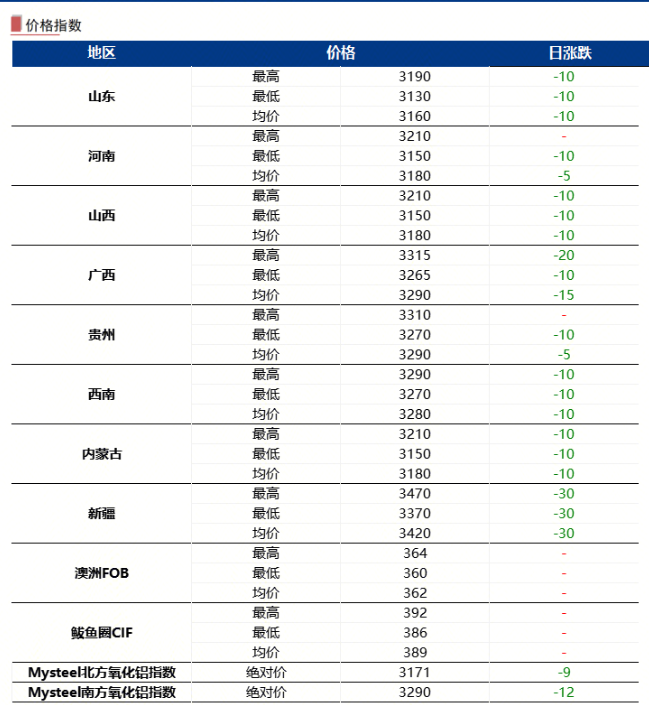

8月29日国内氧化铝现货价格继续小幅下探

据Mysteel,8月29日国内氧化铝现货价格继续小幅下探。Mysteel北方氧化铝指数绝对价3171元/吨,下跌9元/吨;南方氧化铝指数绝对价3290元/吨,下跌12元/吨。

锡业股份:锡业分公司将进行例行停产检修,预计不超过45天

8月29日,锡业股份公告称,锡业分公司为保障锡冶炼设备安全有效运行及后续稳定高效生产,将结合实际对锡冶炼设备进行例行停产检修。本次停产检修计划于2025年8月30日开始,预计不超过45天。公司年初预算及生产计划已考虑本次停产检修事宜,本次停产检修对公司全年生产计划无较大影响。

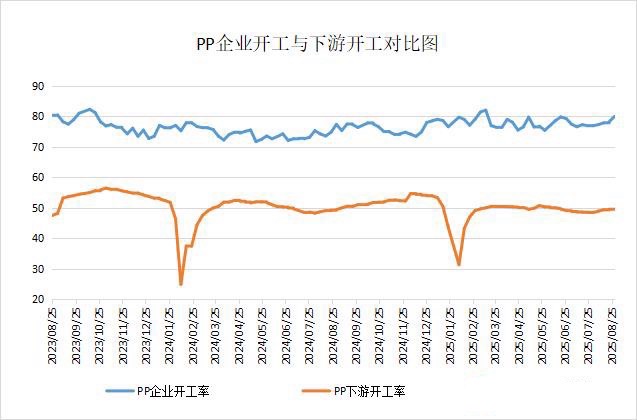

截至8月29日当周,月底PP企业开工提升,下游开工微增0.21%

据隆众资讯,本周聚丙烯平均开工率80%,环比上升1.78%;中石化开工率83.45%,环比下降0.39%。周内虽无中石化装置停车,但中韩石化、茂名石化等装置降负运行,使得中石化开工率窄幅下降。京博聚烯烃二线40万吨/年及延长中煤二线30万吨/年等装置重启,使得聚丙烯平均开工率上升。

下周来看,宁夏宝丰三线计划于下周检修,虽无新增重启装置但恒力石化、燕山石化等装置于本周周尾重启,使得聚丙烯检修损失量存再度走低预期。综合来看,当下聚丙烯处于检修空窗期,开工率升至年内相对高位,市场供应施压于价格,需关注价格下跌引发的企业生产积极性下降及新装置运行情况,预计下周聚丙烯平均开工率在80.1%附近。

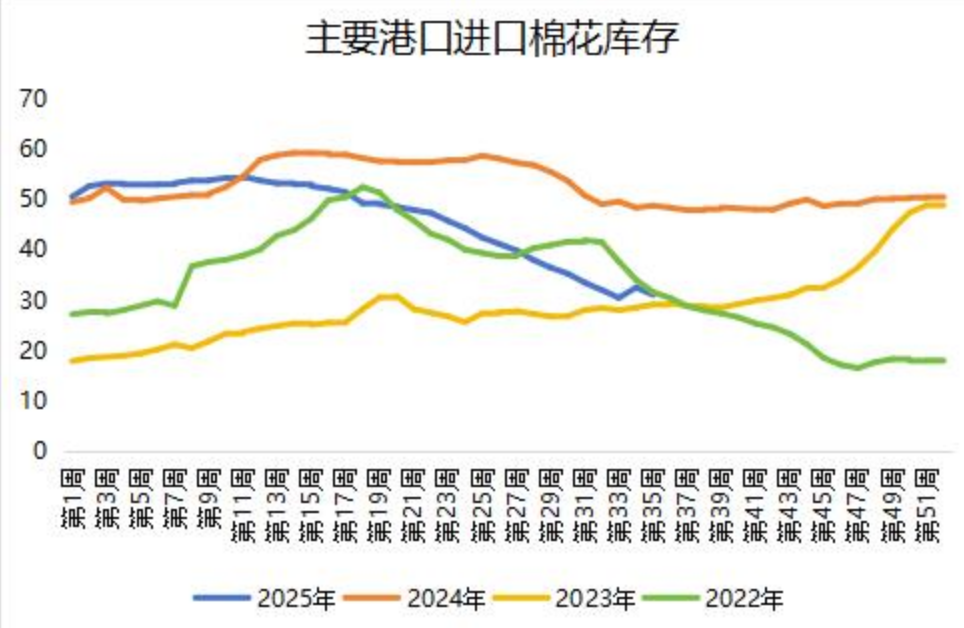

到港量有所减少,港口棉花库存重回下降态势

据Mysteel,进口棉花到港量较上周有所减少,巴西棉市场供应量继续下降,新季澳棉陆续供应市场,市场走货一般,港口棉花库存重回下降态势。据Mysteel调研显示,截止至8月28日,进口棉主要港口总库存31.12万吨,周环比降4.45%。其中,山东地区青岛、济南港口及周边仓库进口棉库存约24.8万吨,周环比降4.98%,同比库存降36.57%;江苏地区张家港港口及周边仓库进口棉库存约3.42万吨,其他港口库存约2.9万吨。

纺企维持低开机,开机率环比增幅缩窄

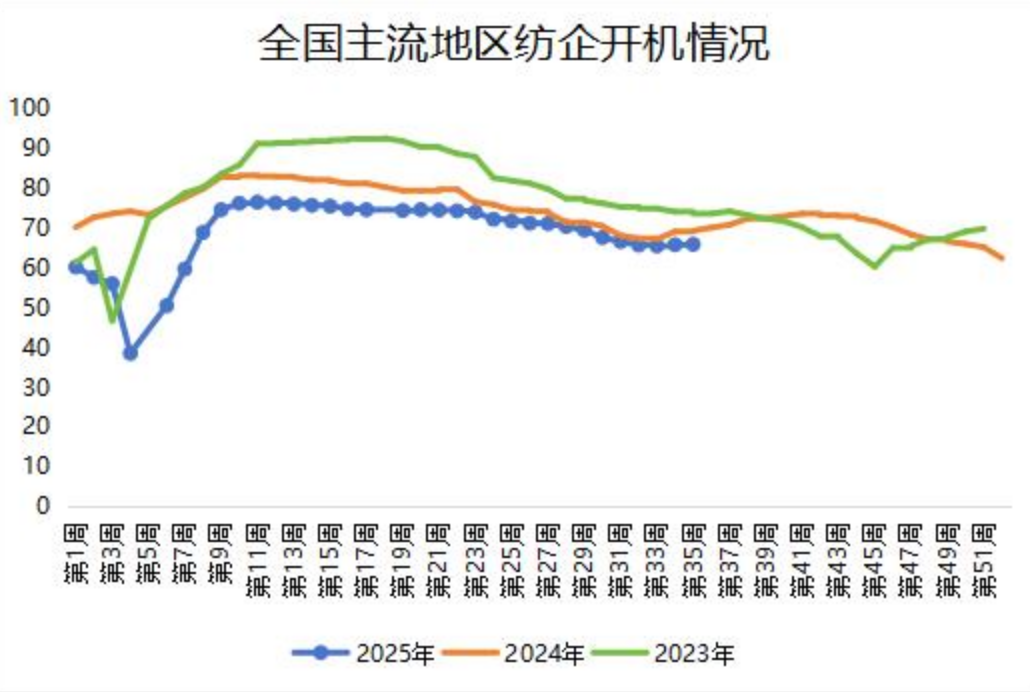

据Mysteel,金九银十旺季启动缓慢,内地仍无利润,大部分纺企维持低开机,内地开机5-6成,新疆地区开机维持在9成左右。据Mysteel农产品数据监测,截至8月28日,主流地区纺企开机负荷在65.9%,环比上升0.15%,开机率微幅上调,但环比增幅缩窄,整体开机仍旧偏低。

纱线库存连续三周下降,但同比依旧偏高

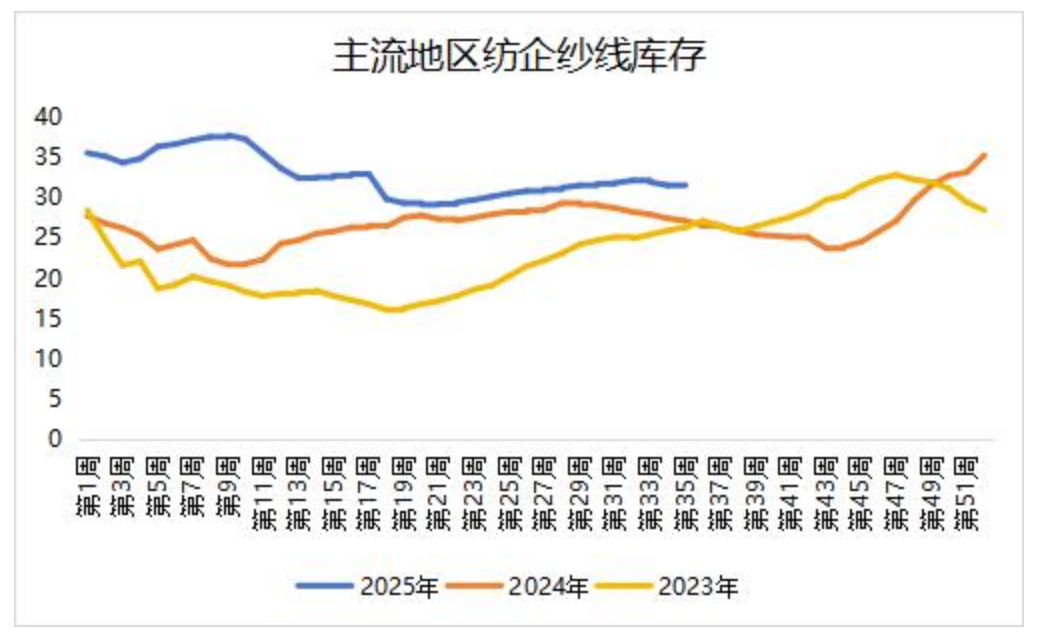

据Mysteel,国内纱线库存维持下降趋势,连续三周走低,但同比依旧偏高。下游市场采购谨慎,略有小幅提升,粗支纱、气流纺走货略有好转,新疆大型厂库存在35天左右,内地企业15-20天左右。据Mysteel农产品数据监测,截至8月28日,主要地区纺企纱线库存为31.3天,环比下降0.63%。

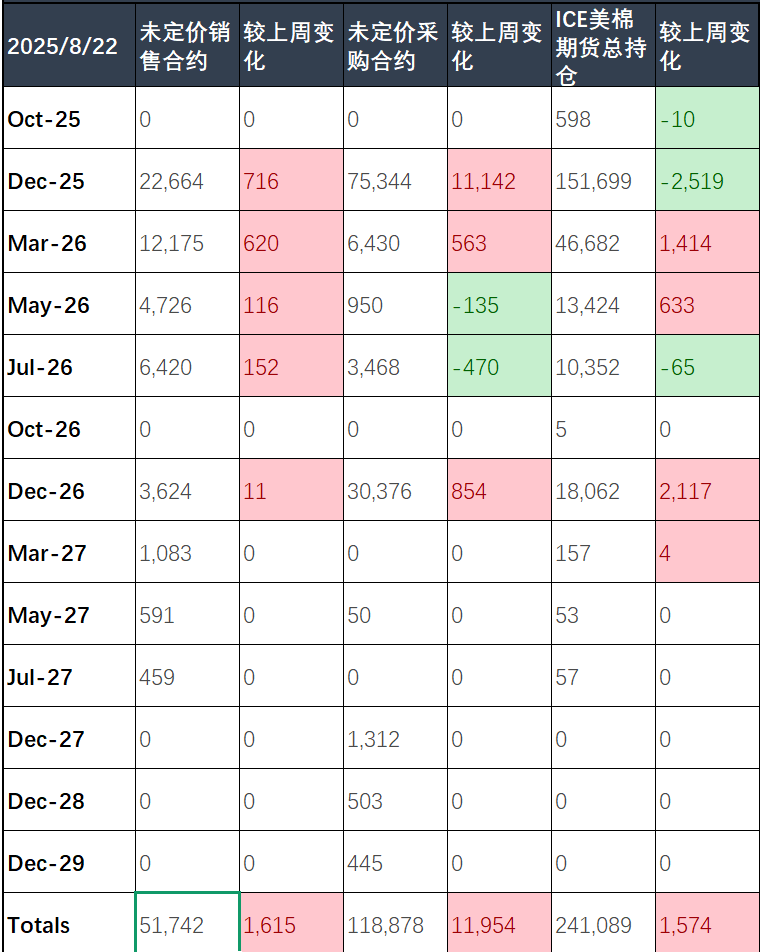

美棉ON-call:截止8月22日当周美棉12月未点价主力卖出合约较上周增加

据CFTC,截至2025年8月22日当周,美棉ON-call未点价卖出合约51742(+1615)张,其中12月未点价主力卖出合约22664(+716)张,未点价买入合约75334(+11142)张;总持仓241089(+1574)张。

截至8月26日当周,约11%的美豆种植区域受到干旱影响

据USDA最新干旱报告,截至8月26日当周,约11%的美国大豆种植区域受到干旱影响,而此前一周为9%,去年同期为11%。

美国7月大豆压榨量预计为2.072亿蒲式耳

据外媒报道,在美国农业部(USDA)月度油籽压榨报告公布前,对分析机构的调查显示,

1. 美国7月大豆压榨量预计将增加至621.8万短吨或2.072亿蒲式耳。根据美国农业部数据,如果九家分析机构的预估均值成真,压榨量将较6月的1.971亿蒲式耳增加5.1%,较2024年7月压榨量1.933亿蒲式耳增加7.2%。这也将是7月同期压榨量的纪录最高水平,单月压榨量的纪录第五高。

2. 为应对生物燃料生产商带来的植物油需求激增,美国大豆压榨企业扩大产能或增加设备,导致产量创历史高位。分析师表示,在秋季收割之前,压榨企业通常会停产以进行设备的季节性检修保养,但7月利润增加刺激了更多压榨工作。美国7月压榨量预估区间介于2.048-2.120亿蒲式耳,预估中值为2.071亿蒲式耳。

3. 六家分析机构的预估均值显示,截至7月31日,美国豆油库存预计为19.03亿磅。豆油库存预估值较6月底的18.95亿磅增加0.5%,较2024年7月底的20.09亿磅下滑5.2%。预估区间介于18.75-19.60亿磅,预估中值为19亿磅。

截至7月底,2025年加拿大油菜籽产量预估为1990万吨

加拿大统计局发布基于模型的产量预估报告,根据卫星图像和农业气候数据的产量模型显示,截至2025年7月底,2025年加拿大油菜籽产量预估为1990万吨,预估平均值为2030万吨,去年8月统计局报告为1950万吨。

自繁自养生猪养殖利润与外购仔猪养殖利润

截至8月29日当周,自繁自养生猪养殖利润为盈利32.24元/头,前一周为盈利33.95元/头,外购仔猪养殖利润为亏损148.41元/头,前一周为亏损151.8元/头。

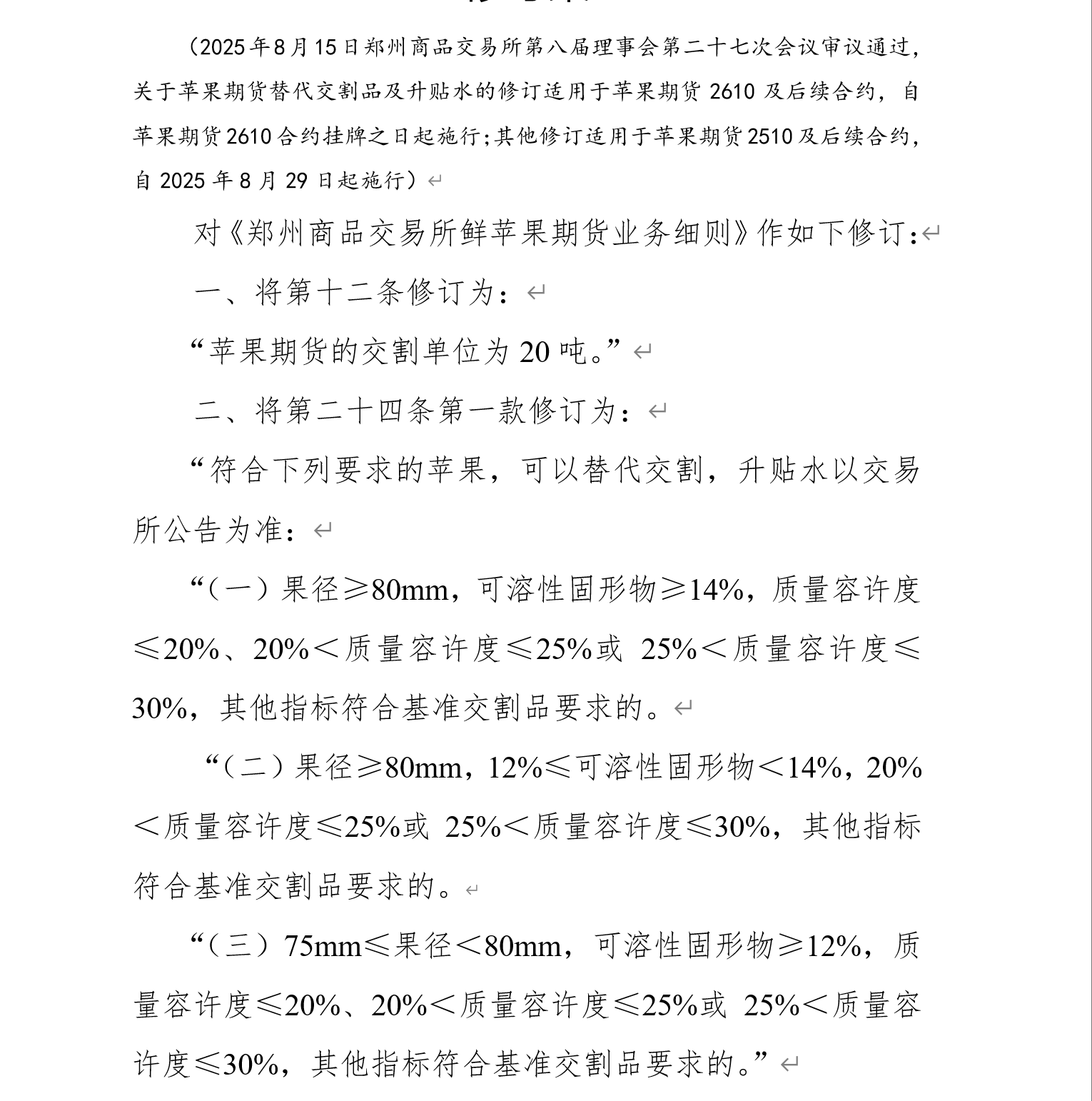

郑商所:关于发布苹果期货业务细则修订案的公告

郑州交易所发布公告,《郑州商品交易所鲜苹果期货业务细则》修订案已经郑州商品交易所第八届理事会第二十七次会议审议通过,并已报告中国证监会,现予发布。关于苹果期货替代交割品及升贴水的修订适用于苹果期货2610及后续合约,自苹果期货2610合约挂牌之日起施行;其他修订适用于苹果期货2510及后续合约,自发布之日起施行。

郑商所:关于发布苹果期货替代交割品升贴水的公告

郑州交易所发布公告,现对苹果期货替代交割品升贴水公告如下,适用于苹果期货2610及后续合约,自苹果期货2610合约挂牌之日起施行:(一)果径≥80mm,可溶性固形物≥14%,质量容许度≤20%,其他指标符合基准交割品要求的,升水800元/吨。

果径≥80mm,可溶性固形物≥14%,20%<质量容许度≤25%,其他指标符合基准交割品要求的,升水300元/吨。

果径≥80mm,可溶性固形物≥14%,25%<质量容许度≤30%,其他指标符合基准交割品要求的,贴水200元/吨。

果径≥80mm,12%≤可溶性固形物<14%,20%<质量容许度≤25%,其他指标符合基准交割品要求的,贴水200元/吨。

果径≥80mm,12%≤可溶性固形物<14%,25%<质量容许度≤30%,其他指标符合基准交割品要求的,贴水500元/吨。

75mm≤果径<80mm,可溶性固形物≥12%,质量容许度≤20%,其他指标符合基准交割品要求的,贴水1500元/吨。

75mm≤果径<80mm,可溶性固形物≥12%,20%<质量容许度≤25%,其他指标符合基准交割品要求的,贴水1700元/吨。

75mm≤果径<80mm,可溶性固形物≥12%,25%<质量容许度≤30%,其他指标符合基准交割品要求的,贴水2000元/吨。

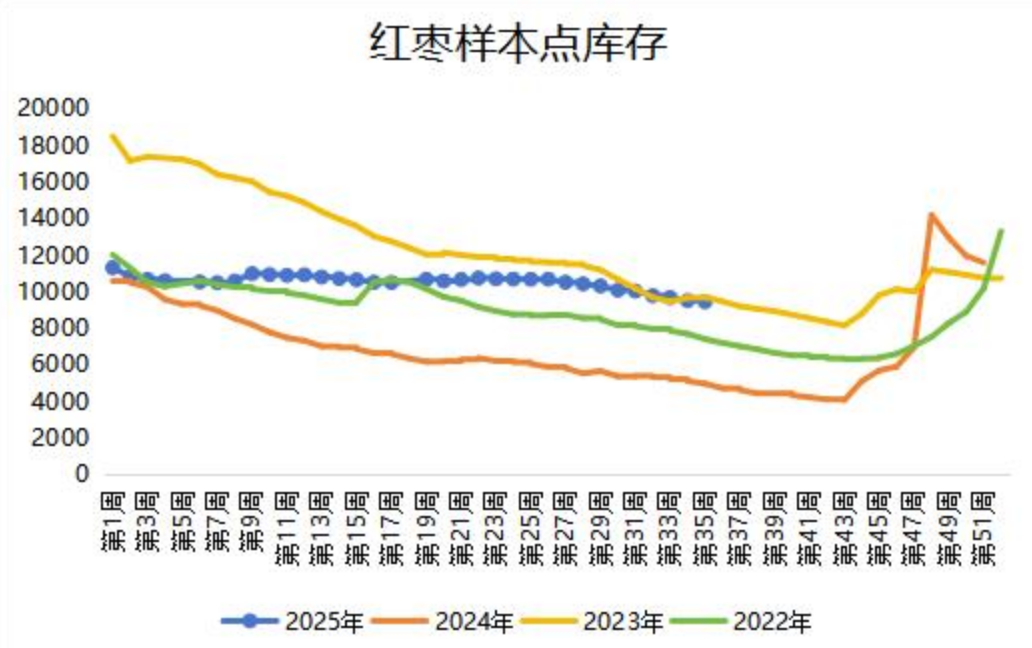

红枣库存持续下降,但去库速度环比放缓

据Mysteel,销区市场到货量少,但下游采购积极性不高,红枣市场整体呈现出供应端少压力、需求端少支撑的弱平衡格局。同时,新季185核桃上市分流部分红枣消费需求,因此尽管样本点库存仍在不断下降,但去库速度环比放缓。据Mysteel农产品调研数据统计,8月28日当周,36家样本点物理库存在9456吨,较上周减少63吨,环比减少0.66%,同比增加74.95%。