盘面概述

商品期货大面积上涨,焦煤涨超5%,焦炭涨超4%,玻璃、纯碱涨超3%,氧化铝、菜油、碳酸锂、PVC、热卷、螺纹钢、棕榈油、上海原油、沪金等涨超1%;液化气跌超1%,红枣、鸡蛋跌近1%。

A股三大指数全线上涨。截至收盘,沪指涨0.04%,深成指涨0.45%,创业板指涨0.68%。个股涨多跌少,全市场超3600只个股上涨。沪深两市成交额2.34万亿,较上一个交易日放量640亿。

股指期货涨跌互现,沪深300IF2509合约跌0.25%,上证50IH2509合约跌0.36%,中证500IC2509合约涨0.55%,中证1000IM2509合约涨1.02%。

国债期货多数上涨,30年期主力合约涨0.00%,10年期主力合约涨0.15%,5年期主力合约涨0.13%,2年期主力合约涨0.04%。

大宗商品市场要闻

中美领导人是否将在本周通话?外交部回应

据澎湃新闻,法新社记者提问,美国总统特朗普表示,他将在本周五同中方领导人通话。美国财长贝森特也在马德里进行了确认,TikTok问题已经达成了相关协议,周五两国元首将会在通话中作出决定。发言人能否确认两国元首是否将在周五进行通话?中方对此有何评论,有何期待?林剑表示,元首外交对中美关系发挥着不可替代的战略引领作用。“关于你提到的具体问题,目前我没有可以提供的信息。”

商务部等9部门发布《关于扩大服务消费的若干政策措施》

商务部等9部门9月16日对外发布《关于扩大服务消费的若干政策措施》提出五方面19条举措,包括开展“服务消费季”系列促消费活动,支持优质消费资源与知名IP跨界合作,因地制宜延长热门文博场馆、景区营业时间,优化预约方式,鼓励推行免预约,优化学生假期安排,完善配套政策等,增加优质服务供给,更好满足人民群众多样化服务消费需求。

央行公开市场今日净投放400亿元

央行今日开展2870亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有2470亿元7天期逆回购到期,当日实现净投放400亿元。

乌军称袭击俄萨拉托夫炼油厂

乌克兰武装部队表示,当天凌晨,乌克兰特种作战部队与国防军其他单位协同作战,袭击俄罗斯萨拉托夫州炼油厂。目标区域已记录爆炸及火灾,具体打击成果仍在核实中。乌克兰方面称,萨拉托夫炼油厂是俄罗斯关键燃料基础设施,负责为俄军提供石油产品。俄方对此暂无回应。

目前唐山部分焦钢企业表示已接到限产消息通知,个别焦企已延长结焦时间30%

据Mysteel,9月16日今日有消息称唐山地区焦钢企业于今日开始环保限产,钢厂高炉焖炉40%,以装备计,焦化企业延长结焦时间30%。据调研目前部分企业表示已接到限产消息通知,个别焦企已延长结焦时间30%,当前唐山市场焦化厂整体开工率在75%左右。

2025年第二季度鄂尔多斯市矿山安全监管监察联席会议召开

据鄂尔多斯应急管理局,9月15日,2025年第二季度鄂尔多斯市矿山安全监管监察联席会议在康巴什区召开。会议强调,要牢固树立矿山安全“一盘棋”思想,加大与国家矿山安全监察局内蒙古局监管监察联合检查力度,推动煤矿安全监管监察部门共研安全风险、共商检查方案、共享检查成果、共治风险隐患,不断提升监管监察检查合力。要严格规范开展安全执法活动,坚持“检查”与“普法”并重,落实“四不两直”工作要求,坚持现场检查“五个集中”,严厉打击各类非法违法生产建设行为,对顶风作案、屡禁不止的企业,依法依规从严惩处并公开曝光。要定期精准分析,逐个片区、逐个企业深度分析研判,找准灾害、找准风险,督促指导矿山企业落实防控措施,切实解决“想不到、看不到、管不到”的问题。

9月16日,长治沁源市场炼焦煤线上竞拍价格上涨

据Mysteel,9月16日长治沁源市场炼焦煤线上竞拍价格上涨。低硫瘦主焦煤A8、S0.5、G65起拍1330元/吨,成交均价1466元/吨,成交4万吨,较上期9日涨88元/吨,以上为出厂价现金含税。

吕梁离石区域内某集团煤矿对旗下部分煤种价格再上涨10元/吨

据Mysteel,9月16日吕梁离石市场炼焦煤价格有涨,区域内某集团煤矿对旗下部分煤种价格再上涨10元/吨,累计涨30元/吨。高硫瘦煤A7.5、S2.7、G60执行970元/吨;高硫瘦煤A8.5、S2.6、G65执行910元/吨;中硫瘦煤A10.5、S1.5、G65执行1120元/吨;中硫瘦焦煤A8.5、S1.3、G70执行1200元/吨,以上均为出厂价现金含税。

沙钢自2025年9月16日起废钢上调50元/吨

据Mysteel,9月16日各废钢供货单位:沙钢自2025年9月16日起废钢上调50元/吨,具体废钢价格以2025-F14价格为准。

Mysteel:中国47港进口铁矿石库存总量14389.88万吨,较上周一下降44.77万吨

Mysteel统计中国47港进口铁矿石库存总量14389.88万吨,较上周一下降44.77万吨。具体来看,沿江因区域内铁矿石到港量下降,致使区域内港口进口矿库存随之下滑,同时,东北地区辐射港口库存亦有小幅下降;而华东、华南和华北区域港口库存环比同步回升。

海外七港铁矿库存总量1299.1万吨,环比上升50.6万吨

据Mysteel卫星数据显示,2025年9月8日-9月14日期间, 澳大利亚、巴西七个主要港口铁矿石库存总量1299.1万吨,环比上升50.6万吨,库存量呈现小幅上行态势。不过,当前库存水平仍略低于三季度以来的均值。

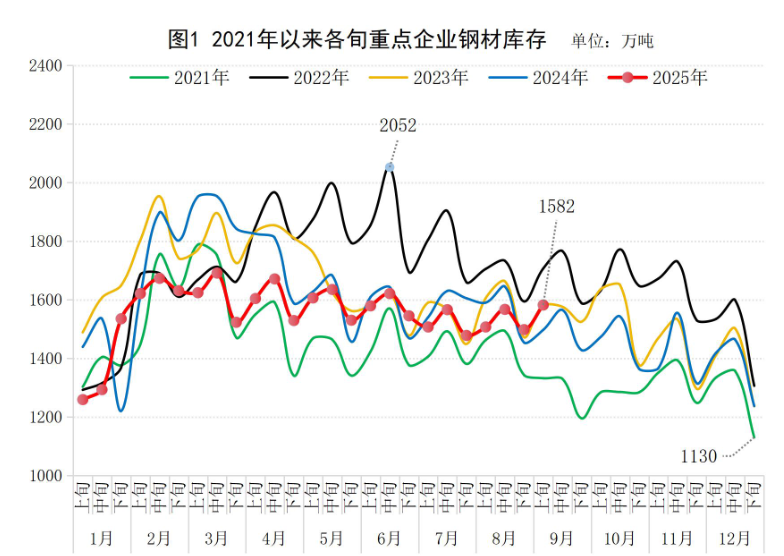

中钢协:9月上旬重点统计钢铁企业钢材库存量1582万吨,环比增长5.6%

2025年9月上旬,重点统计钢铁企业钢材库存量1582万吨,环比上一旬增加84万吨,增长5.6%;比年初增加345万吨,增长27.9%;比上月同旬增加75万吨,增长5.0%;比去年同旬增加85万吨,增长5.7%,比前年同旬增加2万吨,增长0.1%。

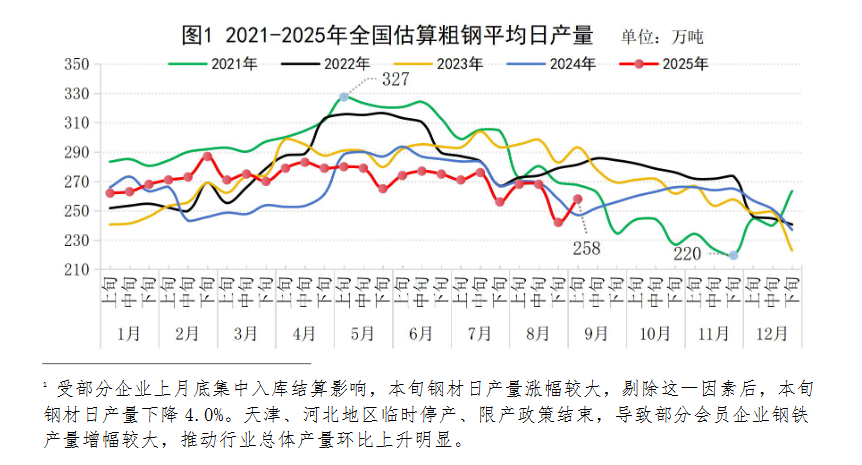

中钢协:9月上旬重点统计钢铁企业平均粗钢日产208.7万吨,环比增长7.2%

2025年9月上旬,重点统计钢铁企业共生产粗钢2087万吨,平均日产208.7万吨,日产环比增长7.2%;生铁1896万吨,平均日产189.6万吨,日产环比增长3.8%;钢材1956万吨,平均日产195.6万吨,日产环比下降8.5%。据此估算,本旬全国日产粗钢258万吨、环比增长6.4%,日产生铁228万吨、环比增长3.7%,日产钢材406万吨、环比下降2.0%。

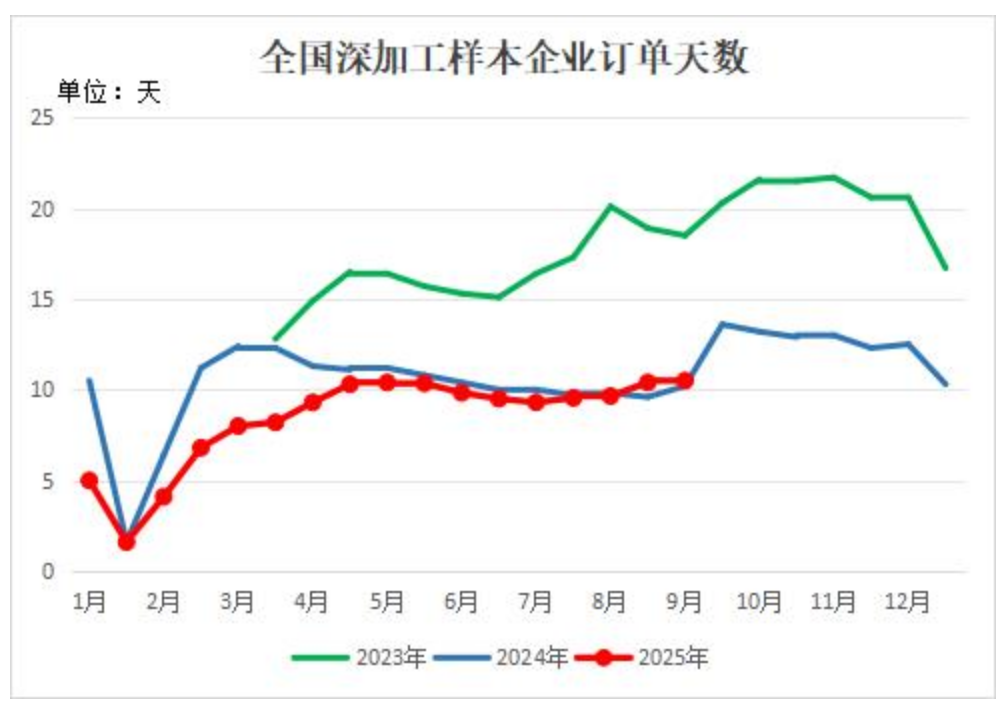

旺季需求仍未明显好转,玻璃深加工企业订单天数微幅增加

据隆众资讯,9月至今,全国各大区多数深加工订单仍未有明显好转,多数承接仍以散单为主,多数排单天数7天左右,整体利润依旧偏低;少数中大型企业承接的工程类项目部分依旧可以排单20-60天不等。截止9月15日,全国深加工样本企业订单天数均值周环比增加0.1天至10.5天,增幅为1%,同比增加2.9%。

伦镍库存加速累积,创四年来新高

伦敦交易所(LME)公布数据显示,近两周伦镍库存加速累积。9月16日,伦敦金属交易所(LME)镍库存增加1950吨至22.64万吨,创四年来历史新高。24年全年LME镍库存增加量约为9.6万吨;25年2月LME镍库存单月增加约2.2万吨,年内单月增量最大;25年9月以来,短短半个月镍库存增量高达1.7万吨。

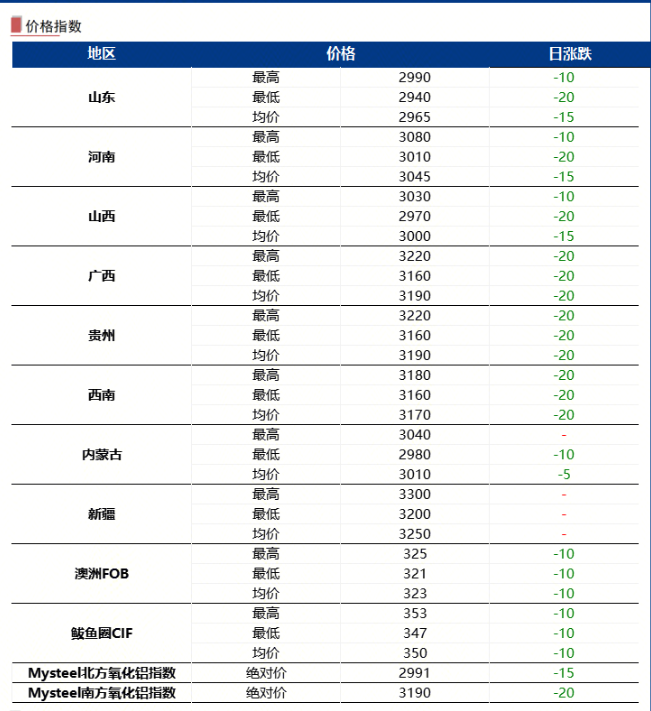

9月16日国内氧化铝现货价格继续下跌

据Mysteel,9月16日国内氧化铝现货价格继续下跌。Mysteel北方氧化铝指数绝对价2991元/吨,下跌15元/吨;南方氧化铝指数绝对价3190元/吨,下跌20元/吨。

下游补货,保税区天胶库存下滑

据隆众资讯,本期青岛港口库存延续降库,降幅幅度较上期稍有缩窄,其中保税库去库幅度大于预一般贸易库出现小幅累库。周期内下游大多补标胶为主,带动保税库提货量增加,去库期幅度超预期;截至2025年9月14日,青岛地区天胶保税和一般贸易合计库存量58.66万吨,环比上期减少0.56万吨,降幅0.95%。保税区库存6.62万吨,降幅8.32%;一般贸易库存52.04万吨,增幅0.07%。

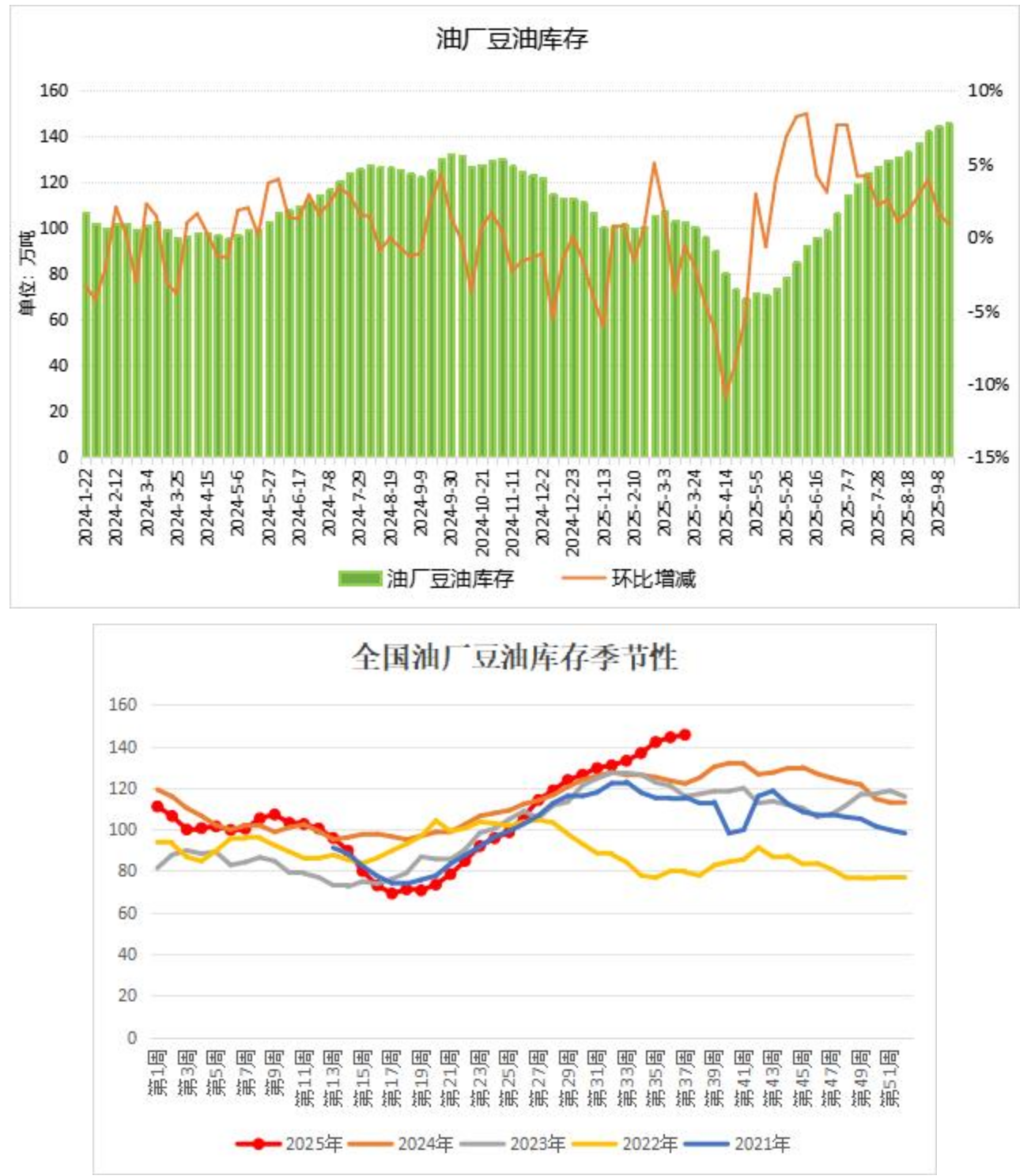

豆油持续累库,库存再创记录新高

由于大豆到港量充裕,油厂开机率保持高位导致豆油供应宽松,而下游备货及提货积极性一般,豆油持续累库,库存再刷记录新高,不过增幅有所放缓。机构监测数据显示,截止到2025年第37周末,国内豆油库存量为145.5万吨,较上周的144.3万吨增加1.2万吨,环比增加0.86%。其中,沿海库存量为129.1万吨,较上周的128.3万吨增加0.8万吨,环比增加0.60%。

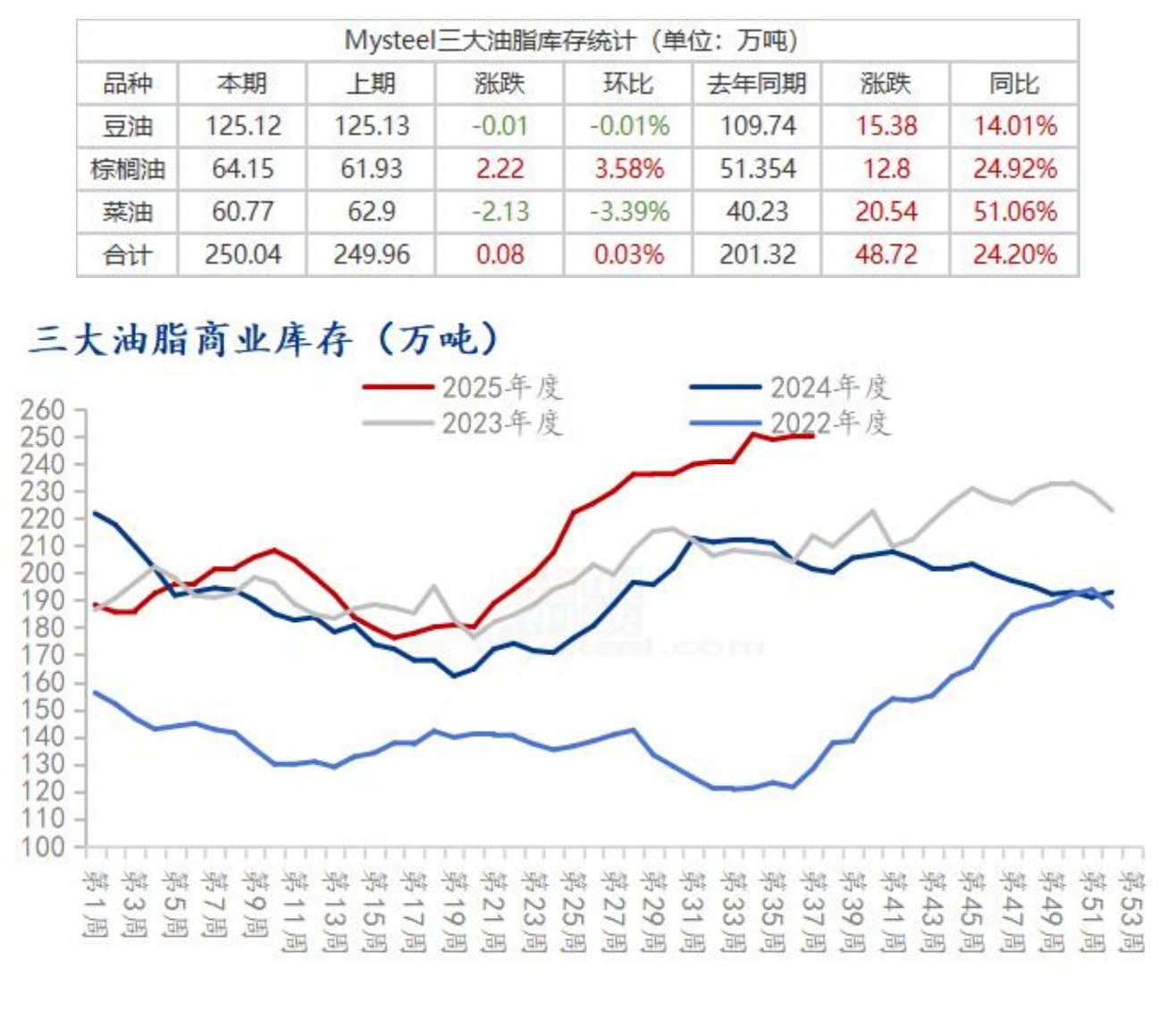

全国三大油脂商业库存统计

据Mysteel调研,截至2025年9月12日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为250.04万吨,较上周增加0.08万吨,涨幅0.03%;同比去年同期上涨48.72万吨,涨幅24.20%。

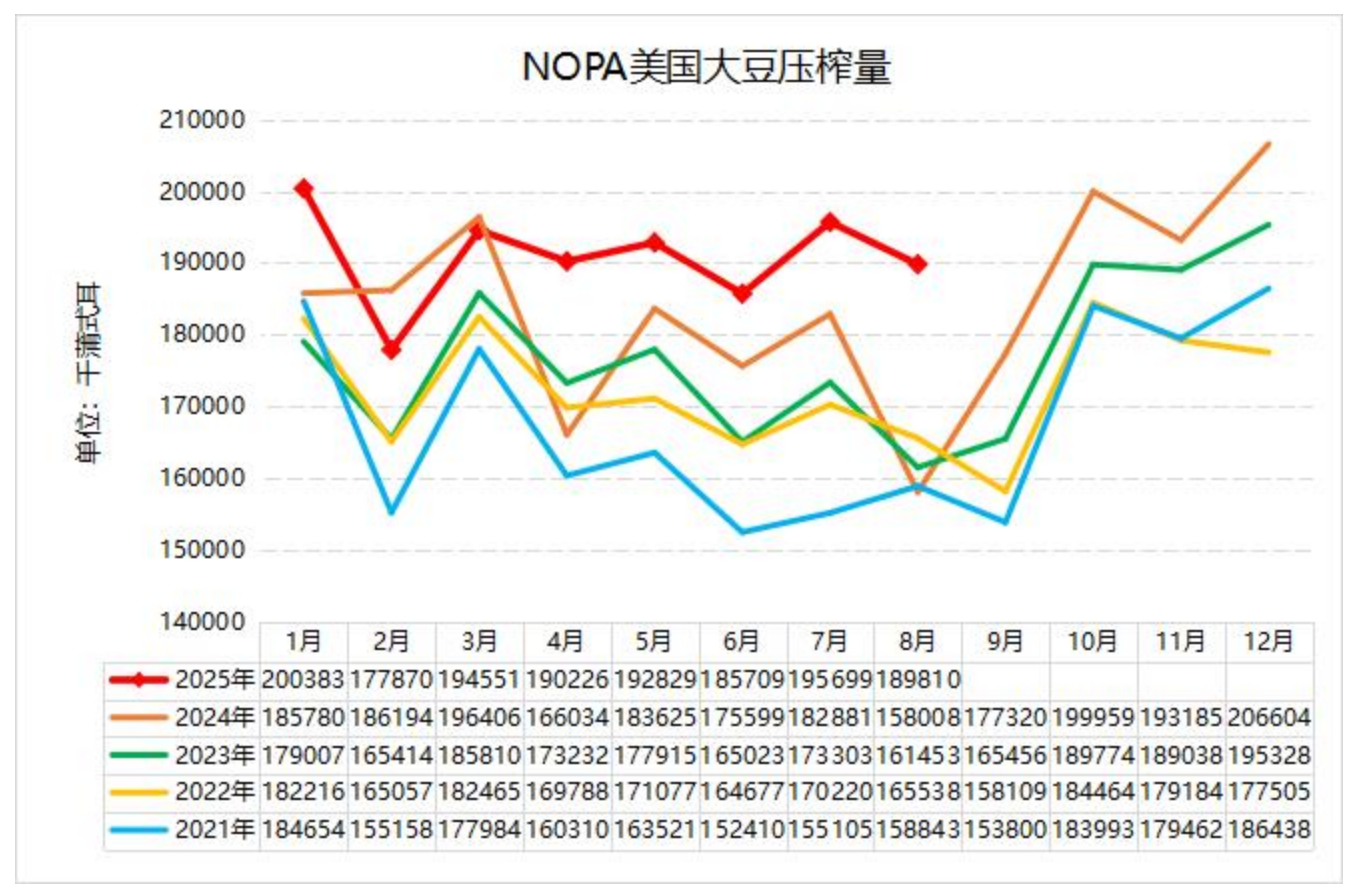

美豆压榨步伐放缓,但8月数据仍创历史同期新高

全美油籽加工商协会(NOPA)发布的压榨月报显示,由于加工厂在秋收前闲置部分设施进行维护,美国8月大豆压榨步伐放缓,但最终公布的数据仍高于预期的1.82857亿蒲,且创下8月历史同期最高水平,远远高于往年同期。报告显示,美国会员单位8月共压榨大豆1.8981亿蒲式耳,压榨量较7月的1.95699亿蒲式耳减少3.0%,较2024年8月的1.58008亿蒲式耳增加20.1%。平均日压榨量为612.3万蒲式耳,为去年9月以来最低水平。

截至9月14日当周美豆收割率为5%,符合预期

据美国农业部(USDA)周度作物生长报告,截至2025年9月14日当周,美国大豆优良率为63%,一如市场预期的63%,前一周为64%,上年同期为64%。

美国大豆收割率为5%,一如市场预期的5%,去年同期为6%,五年均值为3%。

美国大豆落叶率为41%,上一周为21%,上年同期为41%,五年均值为40%。

9月18日开展中央储备冻猪肉轮换出库竞价交易

据华储网,将于9月18日开展中央储备冻猪肉轮换出库竞价交易。本次出库竟价交易挂牌国产冻猪肉15000吨。

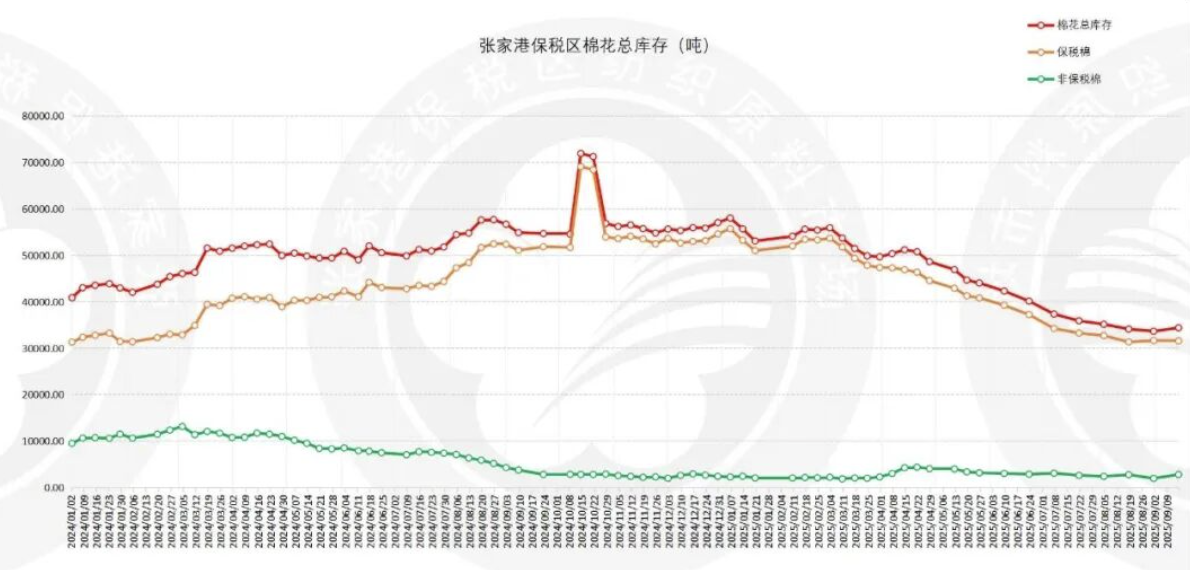

棉花港口库存:截至9月15日,张家港保税区棉花总库存同比减少0.37%

据张家港保税区纺织原料市场统计,截至2025年09月15日,张家港保税区棉花总库存3.44万吨,较去年同比减少0.37%;其中保税棉3.16吨,较去年同比减少0.38%;非保税棉0.28万吨,较去年同比减少0.25%。

从进口棉来源地来看,张家港保税区棉花库存中:美棉占比29.14%,较去年同比减少17.48百分点;巴西棉占比24.07%,较去年同比增加0.52百分点;澳棉占比41.57%,较去年同比增加17.78百分点;其他国家及地区占比5.23%,较去年同比增长1.27百分点。

当前进口棉进出入库动态变化情况,张家港保税区棉花库存中,出库1193.97吨,入库1339.9吨,净入库(145.93)吨。

中棉行协:国产棉纱方面,旺季启动较为缓慢

据中棉行协每周市场动态观察(2025年9月8日-9月12日),

1、棉花:当周,国外方面,受美国通胀压力缓解、美联储降息预期之下美元走软影响,ICE期棉小幅收涨,产业内部暂无新增指引因素。ICE期棉主力合约结算价周度上涨0.8美分/磅,CotlookA指数周均价环比上涨0.1美分/磅。国内方面,当前传统旺季仍未见亮眼表现,企业信心不佳,叠加轧花厂抢收情绪较低等因素,国内棉花价格重心继续下移。郑棉主力合约结算价周度下降155元/吨,3128级现货棉花周均价环比下降184元/吨。

2、当周,涤纶短纤方面,受原料表现相对较弱影响,直纺涤短跟随原料震荡盘整,工厂方面前期报价较高,当周有适度下调,涤纶短纤周均价环比下降22元/吨。粘胶短纤方面,当周下游正常签单,工厂平稳交货,粘胶短纤价格稳中略升,周均价环比上涨40元/吨。

3、当周,当周,国产棉纱方面,市场交投气氛不温不火,整体不如往年,纺企仍有挺价意愿,棉纱价格跟随郑棉下行,但跌幅有限。进口棉纱方面,市场活跃度持续回升,进口棉纱出货得到一定程度改善价格,叠加国外棉价上涨影响,进口棉纱价格稳中有涨。具体数据,国内32支纯棉普梳纱周均价20878元/吨,环比下降22元/吨;印度32支纯棉普梳纱现货周均价20986元/吨,环比上涨44元/吨;越南32支纯棉普梳纱现货周均价20700元/吨,环比上涨14元/吨。

4、坯布:当周,全棉坯布市场整体交投平稳,秋冬季订单有所好转,大型织厂订单目前可生产至10月中旬,但订单工费低迷,维持微利为主,整体单量较往年同期下降,中小厂则优先清理库存,不时接入小单。价格方面,坯布报价维持平稳,实际成交视量优惠,全棉坯布周均价同上周持平。

纱布:纯棉纱走货升温,常规纱及气流纺成交显著增加

据大耀纺织纱布行情简报(9月9日-9月15日):纯棉纱走货升温,常规纱及气流纺成交显著增加,价格方向稳中小幅上调;内地纺企仍限产,随行就市。疆内全棉坯布交投平淡,按量议价,终端大单竞争激烈,粗厚纱卡、7-10支进口纱因电商及溯源外单集中下达而供应紧张,多臂机台紧缺,坯布价格暂稳。黏胶纱成本推动价格方向续涨,纱厂限接大单;差异化、混纺品种询价活跃,外棉价格竞争激烈,10月打样预计加快但压价仍重。印染订单好转,排产3-4天,交期10-12天,防羽布等常规坯布需提前备货。亚麻15Nm、24Nm常规纱紧缺,优质纱价坚挺,混纺纱交期延长,接单先锁原料。整体需求回升但利润薄,建议快打样、快出货、控成本。

截止9月14日美棉优良率为52%,同比增13个百分点

据美国农业部(USDA)周二凌晨公布的每周作物生长报告,截至9月14日当周,美棉吐絮率为50%,去年同期为53%,五年均值为49%,上一周为40%。采摘率为9%,去年同期为10%,五年均值为8%。美棉优良率为52%,去年同期为39%。