盘面概述

商品期货多数下跌,集运欧线跌6%,对二甲苯、PTA跌超2%,瓶片、短纤、上海原油跌近2%,苯乙烯、低硫燃料油跌超1%,纯苯、液化气、多晶硅跌近1%;工业硅涨超3%,菜粕涨超2%,碳酸锂、烧碱、焦煤、菜油涨超1%。

A股三大指数集体收跌,两市成交额缩量超8000亿。截至收盘,沪指跌0.30%,深成指跌0.04%,创业板指跌0.16%。量能大幅萎缩,沪深两市成交额2.32万亿,较上一个交易日缩量8113亿。

股指期货多数上涨,沪深300IF2512合约涨0.55%,上证50IH2512合约涨0.34%,中证500IC2512合约涨0.34%,中证1000IM2512合约跌0.21%。

国债期货集体下跌,30年期主力合约跌0.76%,10年期主力合约跌0.21%,5年期主力合约跌0.13%,2年期主力合约跌0.05%。

大宗商品市场要闻

上海:符合条件购房人购买家庭首套住房,暂免征收房产税

为更好满足居民刚性住房需求和多样化改善性住房需求,促进本市房地产市场平稳健康发展,根据《上海市人民政府关于印发〈上海市开展对部分个人住房征收房产税试点的暂行办法〉的通知》(沪府发〔2011〕3号,以下简称“暂行办法”)《关于优化调整本市房地产政策措施的通知》(沪建房管联〔2025〕417号)的有关规定,现对本市个人住房房产税试点有关政策优化调整如下:

一、持有本市居住证并在本市工作生活的符合国家和本市有关规定引进的高层次人才、重点产业紧缺急需人才,和持有本市居住证满3年并在本市工作生活的购房人:

在本市新购住房,且该住房属于家庭第一套住房的,暂免征收房产税。

在本市新购且属于家庭第二套及以上住房的,合并计算的家庭全部住房面积(指住房建筑面积,下同)人均不超过60平方米(即免税住房面积,含60平方米)的,新购的住房暂免征收房产税;人均超过60平方米的,对属新购住房超出部分的面积,按暂行办法的规定计算征收房产税。

二、持有本市居住证但不满3年的购房人,其上述住房先按暂行办法的规定计算征收房产税,待持有本市居住证满3年并在本市工作生活的,其符合第一条规定的免税住房和面积在本市居住证持证期间已征收的房产税,可予退还。

三、以上政策自2025年1月1日起执行。购房人已购应税住房符合上述暂免征收规定的,可向应税住房所在地税务机关申报,并重新办理房产税纳税信息的申报、认定,对所属期在2025年1月1日以后多征收的税款可予退还。

央行公开市场今日净投放1243亿元

中国央行公开市场开展3543亿元7天期逆回购操作,操作利率1.40%,与此前持平。因今日有2300亿元逆回购到期,实现净投放1243亿元。本周,中国央行进行18268亿元逆回购操作,因本周有12645亿元逆回购到期,本周整体上实现净投放5623亿元。

日本央行维持基准利率在0.5%不变,为连续第五次会议按兵不动,符合市场预期。

9月19日,上海出口集装箱运价指数(SCFI)环比下跌14.30%

据上海航运交易所,9月19日,上海出口集装箱运价指数(综合指数)报1198.21点,环比下跌199.9点或14.30%;中国出口集装箱运价综合指数报1120.23点,环比下跌0.5%。

截至9月18日当周,德鲁里世界集装箱指数(WCI)下跌6%,连跌第14周

据德鲁里(Drewry)发布的世界集装箱指数周报,截至9月18日当周,世界集装箱指数(WCI)下滑6%至1913美贸易航线,为连续第14周下降。经过两周的相互背离之后,两大主要贸易航线——跨太平洋航线和亚洲至欧洲航线,如今正沿着相同的下行趋势发展。跨太平洋航线即期运价再次下滑,已回落至8月开始时的水平。亚洲至欧洲航线的集装箱即期运价本周再次下降。运价下滑的原因是,航运公司正努力应对因新船只加入运输市场而导致的运力增加,同时需求疲软。在10月1日开始的中国黄金周假期之前,随着空白航次的增加,德鲁里预计,未来几周运作将持续下降。

德鲁里集装箱预测机构预计,今年下半年供需平衡将再度恶化这将导致即期运价收缩。

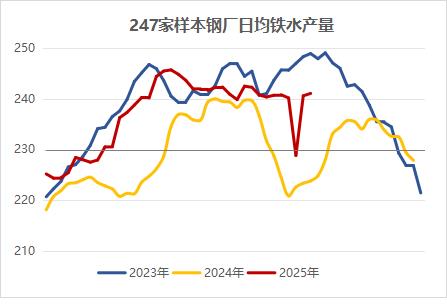

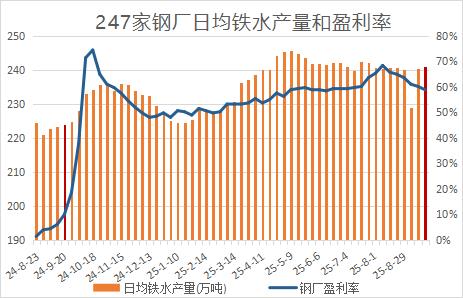

钢厂盈利率降至3个月新低,日均铁水产量创8月以来最高

据Mysteel,本周247家钢厂高炉开工率增加0.15%至83.98%,创4个月高位,同比去年增加5.75%;产能利用率增加0.17%至90.35%,同比去年增加6.29%;钢厂盈利率环比下降1.30%至3个月新低的58.87%,同比去年增加48.91%;日均铁水产量回升0.47万吨至241.02万吨,为8月以来最高,同比增幅7.68%。

中国炼焦行业协会八届六次常务理事(扩大)会议将于10月召开

据中焦协网,中国炼焦行业协会定于2025年10月28日至30日在厦门召开中国炼焦行业协会八届六次常务理事(扩大)会议,同期召开焦炭煤资源专业委员会、焦炉技术专业委员会、煤气净化和综合利用专业委员会以及安全环保节能专业委员会2025年度交流年会。会议主题是“夯实基础共渡难关”。会议主要内容包括报告2025年焦化行业运行情况和协会重点工作。介绍《焦炭单位产品能源消耗限额》(GB213422025)及相关节能政策。

个别焦企提涨第一轮焦炭,临近长假下游仍有补库迹象

据Mysteel,9月19日海运炼焦煤港口现货暂稳运行。供应方面,港口近期主流资源仍有陆续到港,分煤种资源较为充足;需求方面,个别焦企提涨第一轮焦炭,且临近长假,下游仍有补库迹象;情绪方面,产地煤价仍有涨幅,贸易商对近期市场较为乐观,港口现货仍有探涨意愿。榆林区域大部分煤矿正常生产,个别煤矿停产检修,多数煤矿库存低位或零库存,部分民营矿煤价上调,拉运情况较好,加之双节补库在即,价格有望进一步探涨。

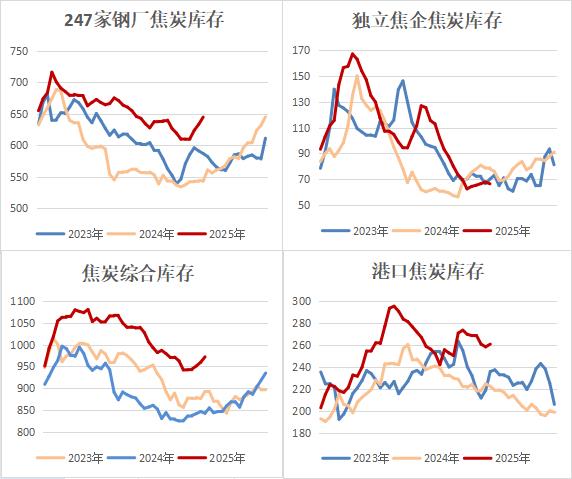

焦炭总库存创两个月高位,钢厂库存维持稳步增加

据Mysteel,伴随着假期临近,下游钢厂补库需求释放,但暂未完全启动,247家钢厂焦炭库存增加1.8%至644.67万吨,独立焦企焦炭库存减少2.11%至66.41万吨,港口焦炭库存微增,总库存增加1.3%至971.88万吨,创两个月高位。

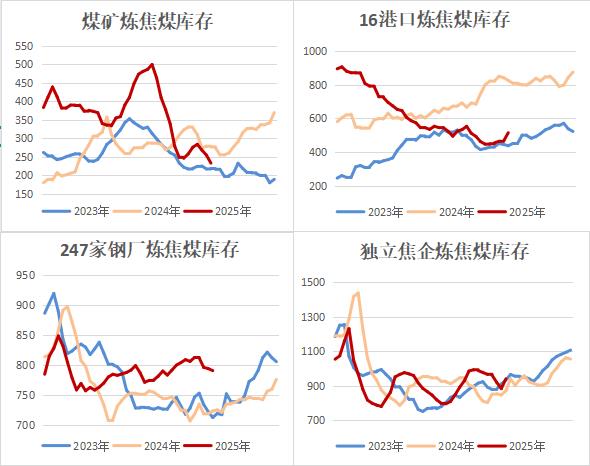

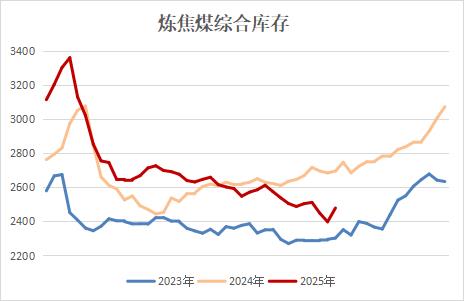

炼焦煤库存整体回升,同比降幅缩窄

据Mysteel,原煤日产稳定,整体供应偏向宽松,而临近国庆中秋假期,下游焦钢企业原料信心提振,采购积极性高涨。本周,独立焦企炼焦煤库存环比增加6.44%至940.41万吨,钢厂库存微降0.43%,煤矿炼焦煤库存则减少8.53%至232.8万吨,但港口进口炼焦煤库存增加10.5%至515.32万吨,创9周高位,故而炼焦煤社会库存较上周增加3.37%至2478.87万吨,同比降幅缩窄至8%。

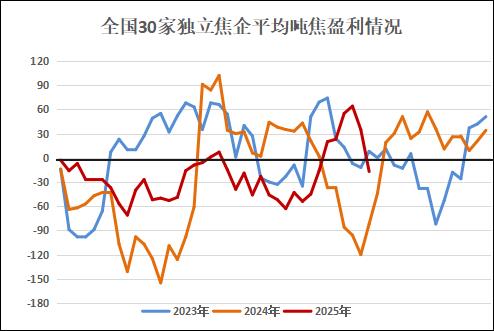

时隔五周,独立焦化厂平均吨焦利润转亏

据Mysteel,本周钢厂对焦炭第二轮提降落地,降幅50元/吨,炼焦煤现货成交价格弱稳运行,全国30家独立焦化厂吨焦盈利缩窄至-17元/吨,环比减少52元/吨,时隔五周再度转亏。山西准一级焦平均盈利降至12元/吨,山东准一级焦平均盈利降56元至34元/吨,内蒙二级焦平均盈利降至-70元/吨,河北准一级焦平均盈利降至13元/吨。

西芒杜:1号和2号区块首批铁矿开采作业启动

据几内亚媒体报道,西芒杜铁矿项目已进入决定性阶段,位于康康大区凯鲁阿内省的1号和2号矿块正式启动首批开采作业。赢联盟西芒杜(WCS)——该项目工业合作伙伴之一——的负责人表示,第一阶段计划每小时开采4000吨铁矿石,第二阶段将提升至每小时8000吨。目前我们已实现每小时4000吨的产能。未来几年内,我们将逐步扩大产能至每小时9000吨。根据规划,西芒杜矿山的年产量将达到6000万吨。有消息称,关于建立钢铁厂的可行性研究需在矿石商业销售启动后两年内完成。

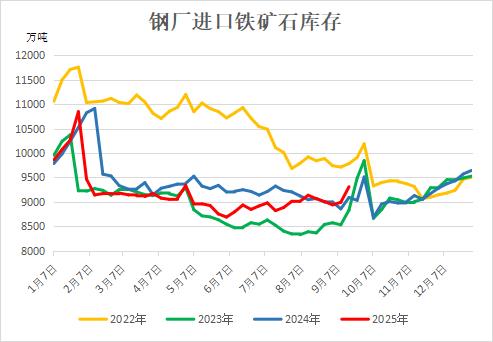

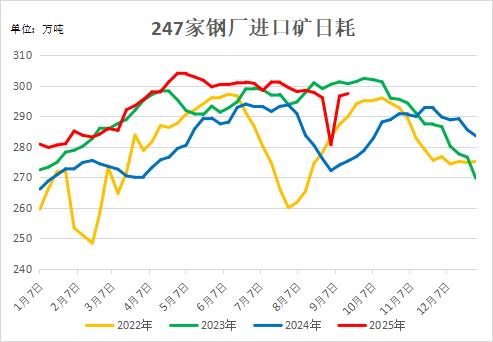

全国钢厂进口铁矿石库存大增,日耗续增

据Mysteel,钢厂生产继续恢复,本周样本钢厂进口矿日耗续增0.8万吨至297.45万吨,处于1个月高位。钢厂复产后铁矿需求回升叠加十一假期备货,铁矿石库存从港口向钢厂转移,钢厂内进口矿库存周环比增加316.38万吨至9309.43万吨,库销比走高至31.3天,略低于去年同期水平,节前钢厂补库仍有较大空间。

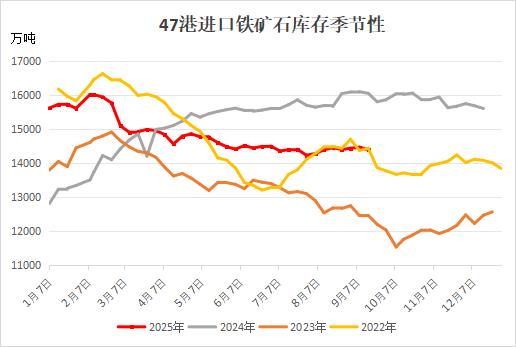

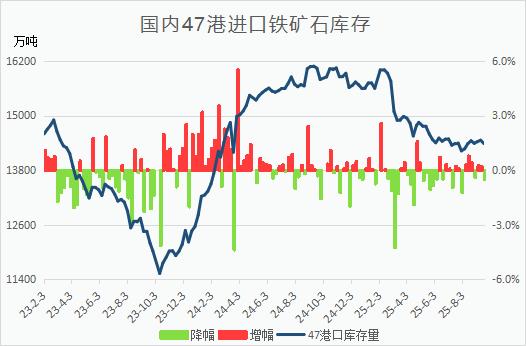

疏港量创9个月新高,港口进口矿库存小幅下滑

据Mysteel,高炉复产叠加十一假期临近,钢厂铁矿补库较为积极,本周47港铁矿石日均疏港量续增至351.03万吨,创去年12月下旬以来新高,到港量高位波动,港口资源量有所下滑。本周全国47港进口铁矿石库存总量环比下降0.51%至14381.68万吨,同比下降10.34%;在港船舶数量小增1条至102条。

全国45个港口进口铁矿库存总量13801.08万吨,环比下降48.39万吨;日均疏港量339.17万吨,增7.89万吨;在港船舶数量101条,增1条。

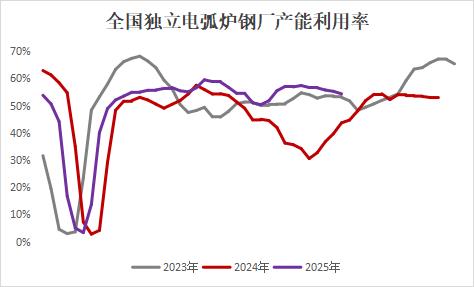

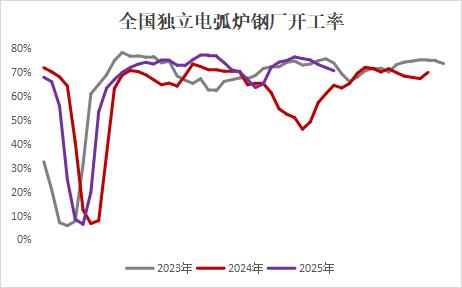

电弧炉继续减产,产能利用率降至2个月新低

据Mysteel,本周电弧炉开工率及产能利用率继续下降至两个月低位,大部分电弧炉钢厂严重亏损,电弧炉钢厂纷纷停产及减产,钢厂生产积极性下降。全国90家独立电弧炉钢厂平均开工率70.63%,周环比降1.28%,年同比增加9.58%;产能利用率54.35%,周环比降0.91%,年同比增加14.68%,日均粗钢产量继续减少1.65%。预计短期电弧炉开工率及产能利用率仍有继续下行的可能,但部分电弧炉因超低排放问题不能停产,因此生产端具有支撑。

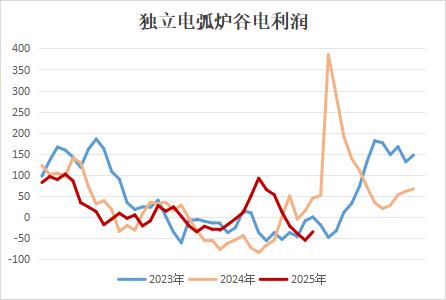

电弧炉钢厂利润微增,但仍处于严重亏损状态

据Mysteel,近期“反内卷”消息再起,整治低价无序竞争持续发力,同时美联储降息利多发酵,成品材现货价格有所反弹,但由于废钢资源紧张,同时税票资源紧张,电弧炉钢厂收货难度较大,因此废钢价格难以下压,电炉成本环比减少6元至3336元/吨。独立电弧炉建筑钢材钢厂平均利润-132元/吨,谷电利润为-35元/吨,周环比增加14元/吨,但仍然处于严重亏损状态,仍有继续减产的动作。

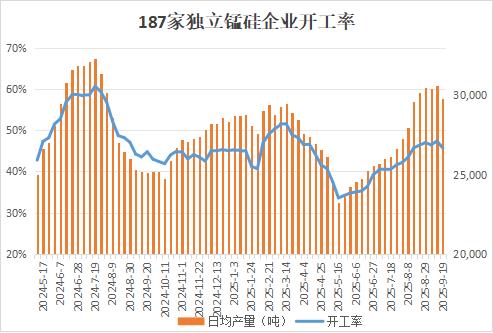

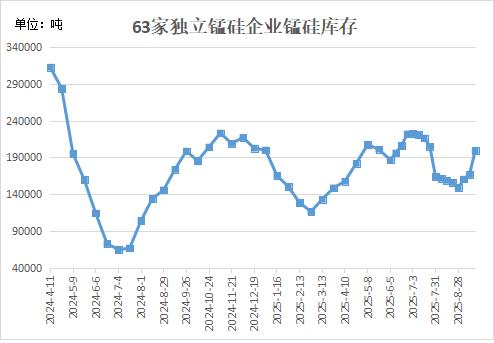

锰硅企业日均产量环比下滑,创1个月新低

据Mysteel,南方多数工厂处于倒挂状态,生产压力较大,北方工厂挺价情绪增加,基本封盘不报,以交付订单为主,国内锰硅日均产量小幅下滑。本周Mysteel统计全国187家独立硅锰企业开工率为45.68%,较上周下降1.70%;日均产量29825吨,环比下降765吨,双双刷新一个月低位。周内南方地区锰硅企业开工波动不大,大多工厂仍维持现状生产;贵州地区下旬某大厂有复产计划,预计产量有增长空间,但仍有工厂计划生产到九月底停炉;内蒙工厂生产波动不大,个别前期检修工厂目前正在持续检修中。

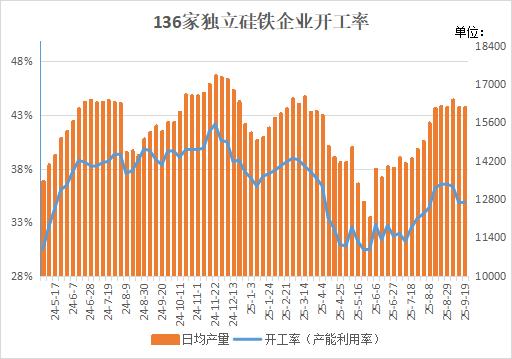

消费动力略有增加,硅铁日均产量周度持稳

硅铁市场供过于求,且传统旺季钢材需求或低于市场预期,硅铁企业短期或有主动减产,本周产量持稳。Mysteel统计全国136家独立硅铁企业开工率为34.84%,环比上周持平;日均产量周环比持稳于16150吨。

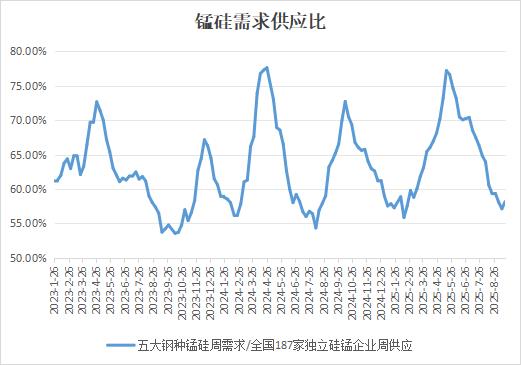

供需双降,锰硅周度需求供应比微增

本周Mysteel统计本周五大钢种硅锰周需求为121426吨,环比上周减少0.73%,连降3周创半年新低。与此同时,硅锰周产量止增转降2.5%至208775吨。供需双降,本周锰硅需求供应比微增至58.16%,环比上涨1.04%。

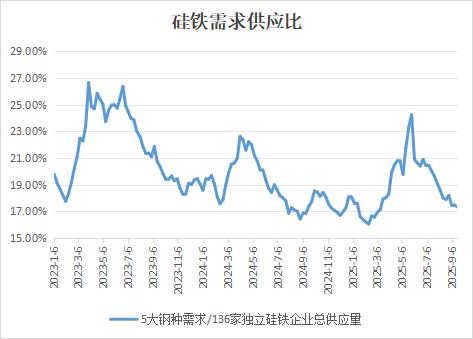

需求持续走低,硅铁周度需求供应比续降至半年低位

本周Mysteel统计五大钢种硅铁周需求环比下降0.75%至19588.6吨,创半年新低。硅铁厂家生产积极性变动不大,其周产量微增至11.31万吨。受钢厂需求下降影响,本周硅铁需求供应比环比下降0.15%至17.32%,同样位于半年低位。

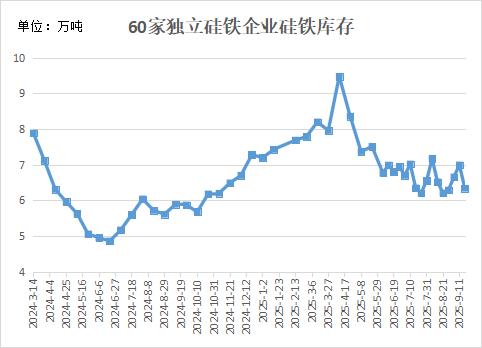

独立硅铁企业库存转降,关注国庆节前备货

据Mysteel,钢厂硅铁需求尚可,叠加国庆节前备货集中,硅铁消费动力增加,而供应端变动不大,企业库存转降。本周Mysteel统计全国60家独立硅铁企业全国库存量为63390吨,环比下降6220吨或9.37%,尤其内蒙地区降幅明显。

需求走低,独立锰硅企业库连续攀升

据Mysteel,锰硅钢厂需求持续走低,下游采购情绪渐趋谨慎,工厂产量虽有下滑,但企业库存仍不断攀升。本周Mysteel统计全国63家独立硅锰企业库存量为198900吨,环比增长32100吨,创两个月新高,尤其宁夏地区库存增幅显著。

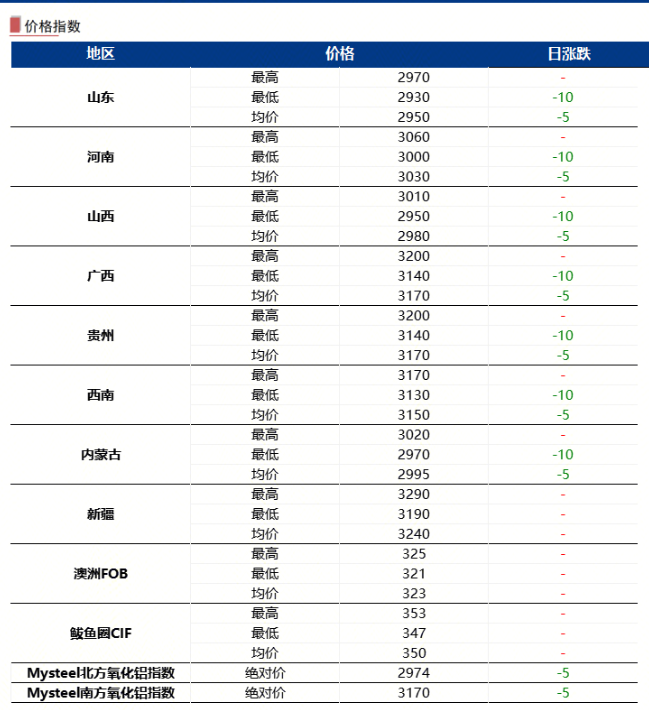

据Mysteel了解,2025年9月19日海外市场氧化铝以印度FOB336美元/吨的价格成交3万吨,12月船期。

据Mysteel了解,2025年9月19日海外市场氧化铝以西澳FOB327美元/吨的价格成交3万吨,12月船期。上一笔成交为9月18日海外市场氧化铝以印尼FOB318美元/吨的价格成交2.7万吨,10月船期。

9月19日国内氧化铝现货价格继续下跌

据Mysteel,9月19日国内氧化铝现货价格继续下跌。Mysteel北方氧化铝指数绝对价2974元/吨,下跌5元/吨;南方氧化铝指数绝对价3170元/吨,下跌5元/吨。

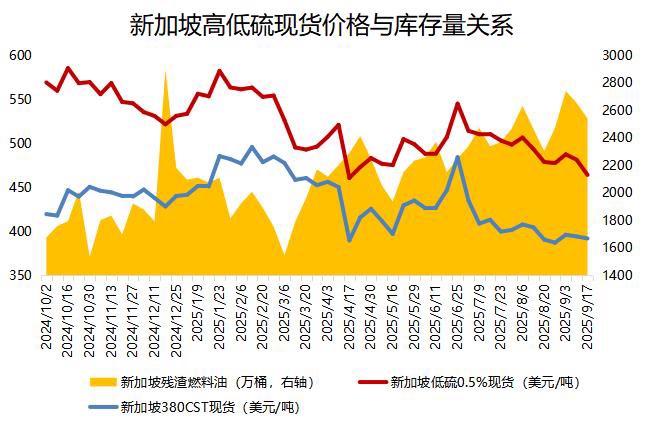

截至9月17日当周,新加坡燃料油库存环比下降,但仍高于往年同期水平

据ESG,截至9月17日当周,新加坡残渣燃料油库存环比下降111.8万桶,至2541万桶,环比降幅约4.2%,创近三周新低。新加坡残渣燃料油库存已连续第二周呈现去化态势,但仍明显高于往年同期水平,目前市场仍处于库存消化阶段。同期,新加坡轻质馏分油库存增加25.9万桶,达到1436.6万桶,升至两周以来高点;新加坡中质馏分油库存则减少14.4万桶,降至971.9万桶,创下三周新低。

欧盟据悉考虑比计划提前一年淘汰俄罗斯液化天然气。

据报道,欧盟据悉考虑比计划提前一年淘汰俄罗斯液化天然气。

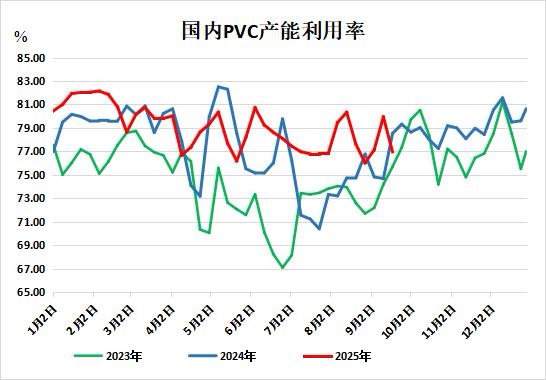

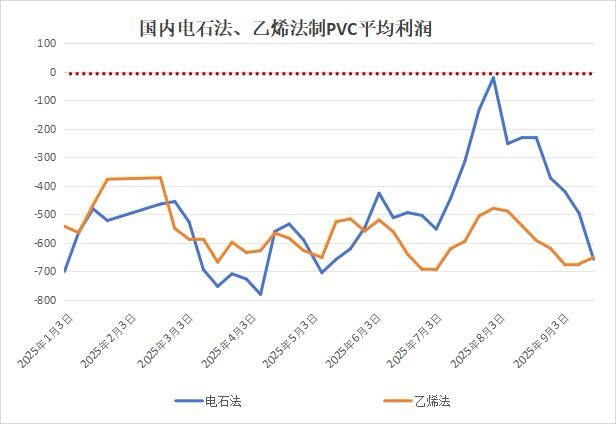

截止9月18日,PVC生产企业开工率在76.96%,环比减少2.98%

据隆众资讯,本周PVC生产企业开工率在76.96%,环比减少2.98%,同比减少2.36%;其中电石法在76.89%,环比减少2.5%,同比减少1.6%,乙烯法在77.12%,环比减少4.2%,同比减少4.54%。

截止9月18日,PVC利润分化,电石法亏幅扩大,乙烯法小幅修复

据隆众资讯,本周两种工艺PVC利润环比有变化有差异。电石法方面,电石法成本增加,全国平均电石法利润环比亏损加剧,乙烯法虽乙烯乙烷价格增长,但乙烯法PVC价格涨幅弥补成本的增加,因此乙烯法综合利润亏损环比好转。截止9月18日,全国电石法PVC生产企业平均毛利-657元/吨,环比亏损增加155元/吨;全国乙烯法PVC生产企业平均毛利-652元/吨,环比利润增加19.91元/吨。

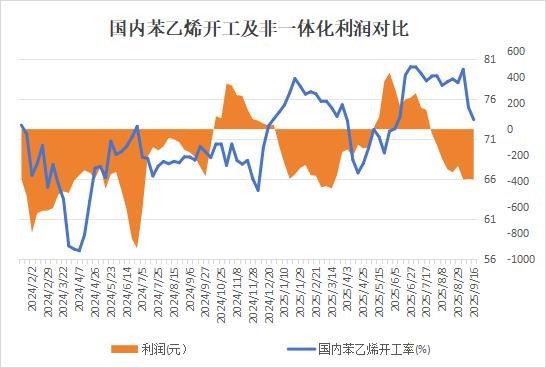

截至9月19日,苯乙烯非一体化利润微降,工厂开工率周降1.54%

据隆众资讯,截至9月19日,中国苯乙烯工厂整体产量在34.68 万吨,较上期降0.72万吨,环比减少2.03%;工厂开工率73.44%,环比减少1.54%。本周,华东一套装置负荷下降,另有两套装置临时停车,导致周内整体产量有所下降。本周苯乙烯非一体化装置利润均值为-387元/吨,较上周期减少3元/吨,环比下降0.86%。中国苯乙烯非一体化装置周度利润小幅减少,趋势下行。

下周纯苯市场供需平衡,但是欧洲货冲击远月市场,压制现货价格,成本端对苯乙烯价格暂无有效支撑。供需方面来看,国产供应虽有阶段性增量,然苯乙烯需求继续维持良好表现。整体看来,苯乙烯供需端大概率持续紧平衡,预计苯乙烯非一体化装置利润有小幅上行表现。

中国棉花协会:全国棉花产量722万吨,新疆再创新高

据中国棉花协会发布的全国棉花生长情况及产量调查(2025年8月),2025年8月,中国棉花协会棉农分会对全国10个省市和新疆自治区1930个定点农户进行了棉花生长情况及第二次预计产量调查。调查结果显示:2025年全国植棉面积为4482.3万亩,同比增长1.8%;由于天气优于常年,棉农水肥管理到位,棉花长势良好,新疆单产总产再创历史新高,全国预计总产量为721.6万吨,同比增长8.3%,较上期上调32.1万吨。

USDA:美国棉区干旱加剧

据美国农业部(USDA),截至2025年9月16日,美国棉花产区受干旱影响的地区占比41%,上周32%,去年同期34%。

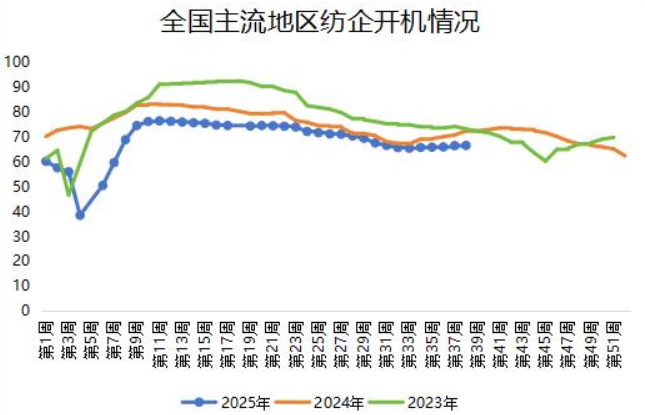

纺企开机率升至7周高点,但仍处于同期低位

据Mysteel,虽已进入金九旺季,但下游订单增量有限,叠加内地纺企利润不佳,内地大部分纺企维持采销平衡,开机率回升放缓,内地开机5-6成,新疆地区开机维持在9成左右。据Mysteel农产品数据监测,截至9月18日,主流地区纺企开机负荷在66.6%,环比上升0.15%,升至7周高点,但仍低于2023及2024年同期水平。

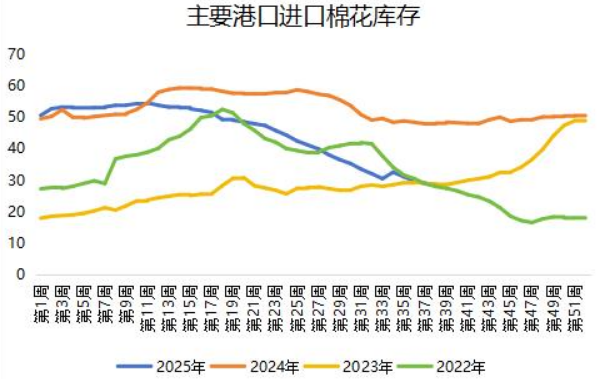

港口棉花库存续降,刷新两年最低水平

据Mysteel,近日进口棉花到港量不多,市场整体现货供应减少,仓库大部分货仍以前期的高价货源为主。据Mysteel调研显示,截止至9月18日,进口棉主要港口库存28.6万吨,周环比降0.26%,连续第四周下降,刷新两年最低水平。其中,山东地区青岛、济南港口及周边仓库进口棉库存约22.3万吨,周环比降2.19%,同比库存降42.82%;江苏地区张家港港口及周边仓库进口棉库存约3.40万吨,其他港口库存约2.9万吨。

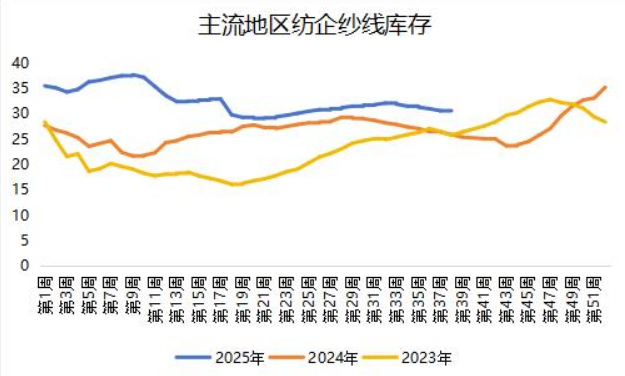

纱线库存缓慢回落,仍处于同期高位

据Mysteel,纺服行业金九银十到来,纱线库存呈现连续回落态势,但前期部分厂家为应对旺季到来提升开机率,造成库存少量增加,新疆大型厂库存在35天左右,内地企业15天左右。据Mysteel农产品数据监测,截至9月18日,主要地区纺企纱线库存为30.4天,环比下降0.65%,但仍处于同期高位。

UNICA:截至8月下半月,2025/26榨季巴西中南部地区累计糖产量同比减少1.92%

巴西蔗糖行业协会(Unica)称,截至8月下半月,2025/26榨季巴西中南部地区累计糖产量达到2675.9万吨,同比减少1.92%,上年同期为2728.2万吨。累计甘蔗压榨量为4.04亿吨,同比减少4.78%,去年同期为4.24亿吨。累计乙醇产量为184.82亿升,上年同期为205.48亿升。甘蔗含糖量为131.76公斤/吨,上年同期为137.49公斤/吨。累计52.76%的蔗汁用于制糖,上年同期为49.09%。

UNICA:2025年8月下半月巴西中南部地区的糖产量同比增加18.21%

巴西蔗糖行业协会(Unica)称,8月下半月巴西中南部地区的糖产量达到387.2万吨,同比增加18.21%,上年同期为327.6万吨。甘蔗压榨量为5006.1万吨,同比增加10.68%,去年同期为4522.9万吨。乙醇产量为24.2亿升,上年同期为24.66亿升。甘蔗含糖量为149.79公斤/吨,上年同期为155.82公斤/吨。54.2%的蔗汁用于制糖,上年同期为48.78%。

马来西亚上调10月份毛棕榈油参考价格,出口税维持10%

据外媒报道,马来西亚棕榈油局(MPOB)周五发布的一份声明显示,该国已上调其10月毛棕榈油参考价,该价格水平将使得出口关税税率维持在10%的区间。作为全球第二大棕榈油出口国,马来西亚核算的10月份参考价为每吨4268.68林吉特(约合1015.87美元)。9月份的参考价为每吨4053.43林吉特,产生的关税为10%。根据该国的出口税则,当毛棕榈油价格处于每吨2250至2400林吉特的区间时,开始征收3%的出口税。当价格超过每吨4050林吉特时,则适用10%的最高税率。

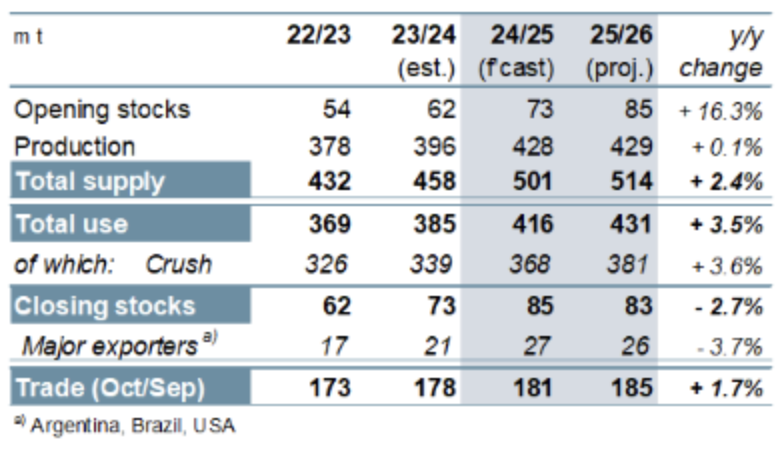

IGC:预计2025/26年度全球大豆产量将同比基本持平,为4.29亿吨

据国际谷物理事会(IGC)最新月报,由于近期南美大豆出口量超出预期,南美产量增幅将弥补其他地区产量的下降,预计2025/26年度全球大豆产量将同比基本持平,为4.29亿吨。预计2024/25年度(10月/9月)大豆贸易量环比增加200万吨。由于小幅调整,2025/26年度全球产量预测下调100万吨/月。由于消费量与此前预测基本持平,结转量下调200万吨。贸易量预期上调至1.85亿吨的峰值(同比+2%)。

Conab:预计巴西大豆出口量将达到创纪录的1.1212亿吨

巴西国家商品供应公司(Conab)发布对2025/2026作物年度的首份预估,预计巴西大豆出口量将达到创纪录的1.1212亿吨,而上一年度为1.0666亿吨,这主要得益于对中国出口的推动。

阿根廷2024/25年度大豆产量预计为5090万吨

阿根廷农林渔业国秘处发布的月报显示,阿根廷2024/25年度大豆种植面积预估为1800万公顷,较上月预估持平,较上一年度的1660万公顷增加8.48%。

阿根廷2024/25年度大豆产量预计为5090万吨,持平于上月预估,较2023/24年度的4820万吨增加5.6%。

阿根廷8月出口大豆1682057.04吨

阿根廷国家统计与人口普查研究所最新公布的数据显示,阿根廷8月出口大豆1682057.04吨,豆油520781.52吨,豆粕2730174.13吨。

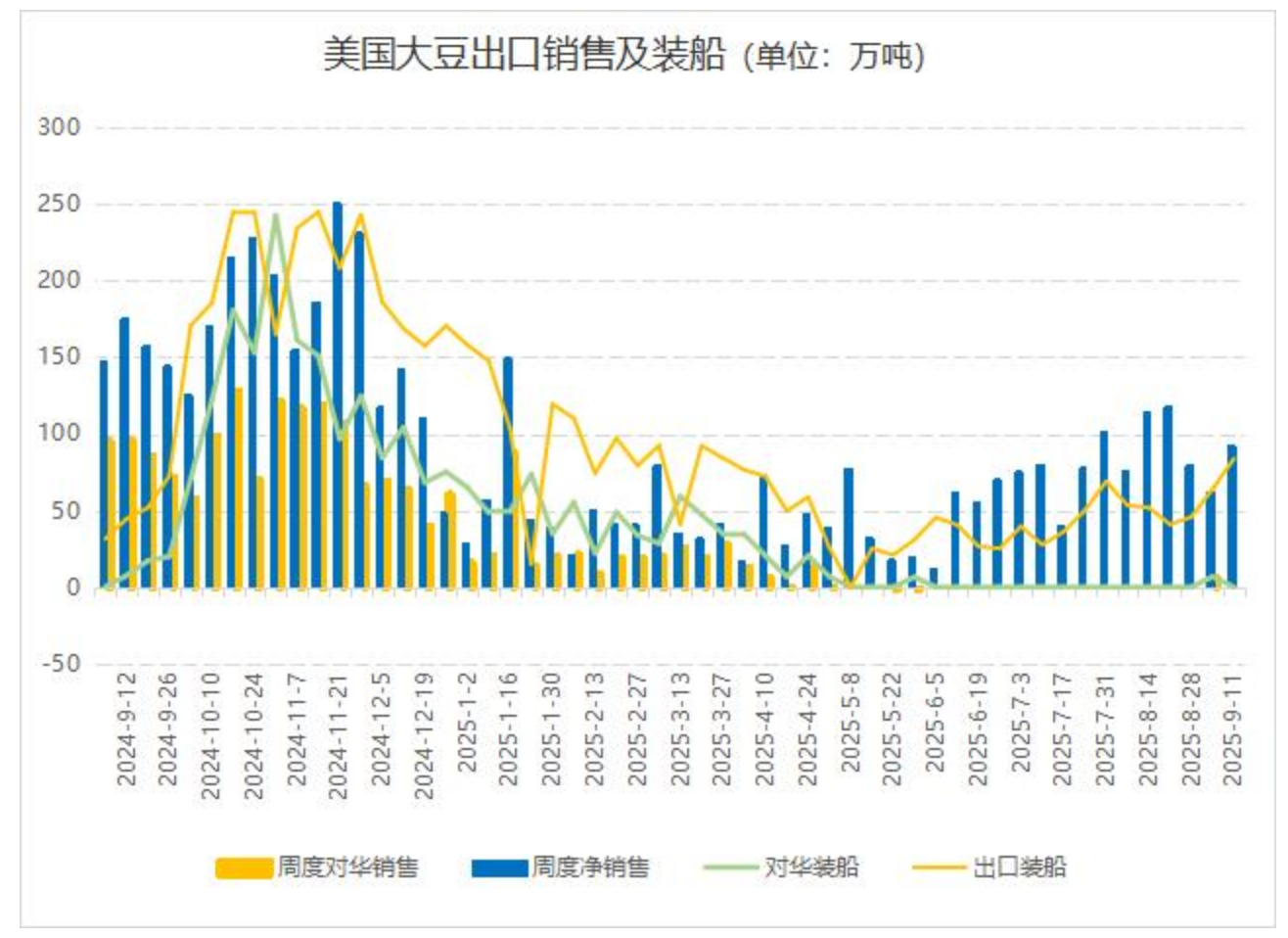

中国转向巴西大豆,美豆销售大幅低于去年

中国对美国大豆的采购量缺乏,给正值秋收季节的美国中西部大豆市场带来压力。美国农业部出口销售报告显示,截至2025年9月11日当周,2025/26年度美国大豆净销售量为92.3万吨,虽然高于一周前的54.1万吨,但仍大幅低于去年同期的175.65万吨。2026/27年度净销售量为2300吨,一周前没有销售。埃及、墨西哥、西班牙、孟加拉国和荷兰是前五大出口目的地。2025/26年度迄今美国大豆销售总量为1027.7万吨,高于一周前的935.4万吨,但是比去同期的1599.3万吨减少35.7%。

9月23日开展中央储备冻猪肉收储竞价交易

据华储网,将于9月23日开展中央储备冻猪肉收储竞价交易,本次收储挂牌竞价交易1.5万吨。

自繁自养生猪养殖利润与外购仔猪养殖利润

截至9月19日当周,自繁自养生猪养殖利润为亏损24.44元/头,前一周为盈利16.84元/头,外购仔猪养殖利润为亏损199.31元/头,前一周为亏损161.93元/头。

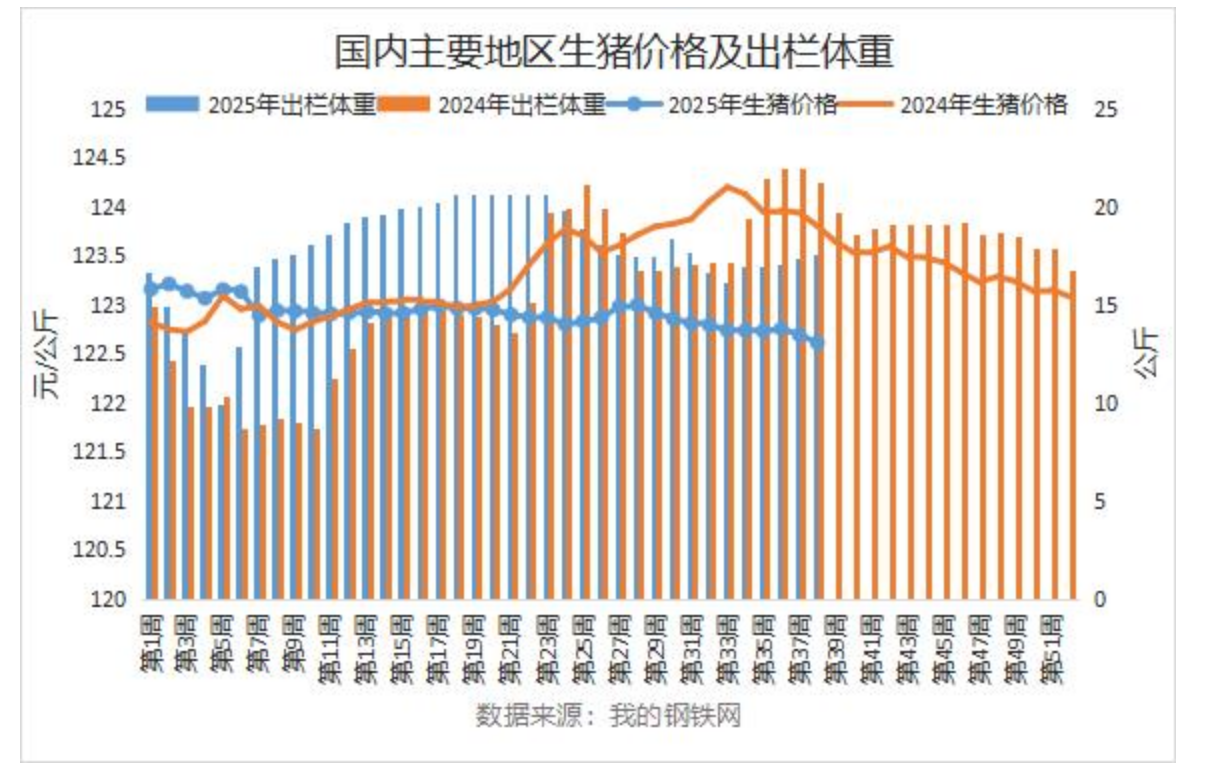

社会场大猪供应逐步上量,生猪出栏均重升至7周高点

近期规模场出栏均重整体变化有限,随着猪价持续走弱,养殖户恐情绪增加,社会场大猪供应逐步上量,综合带动周内出栏均重小幅增加。据Mysteel发布的数据显示,9月18日当周,全国外三元生猪出栏均重为123.51公斤,较上周涨0.04公斤,环比涨幅0.03%,升至7周高点,略低于去年同期,同比降幅0.60%。

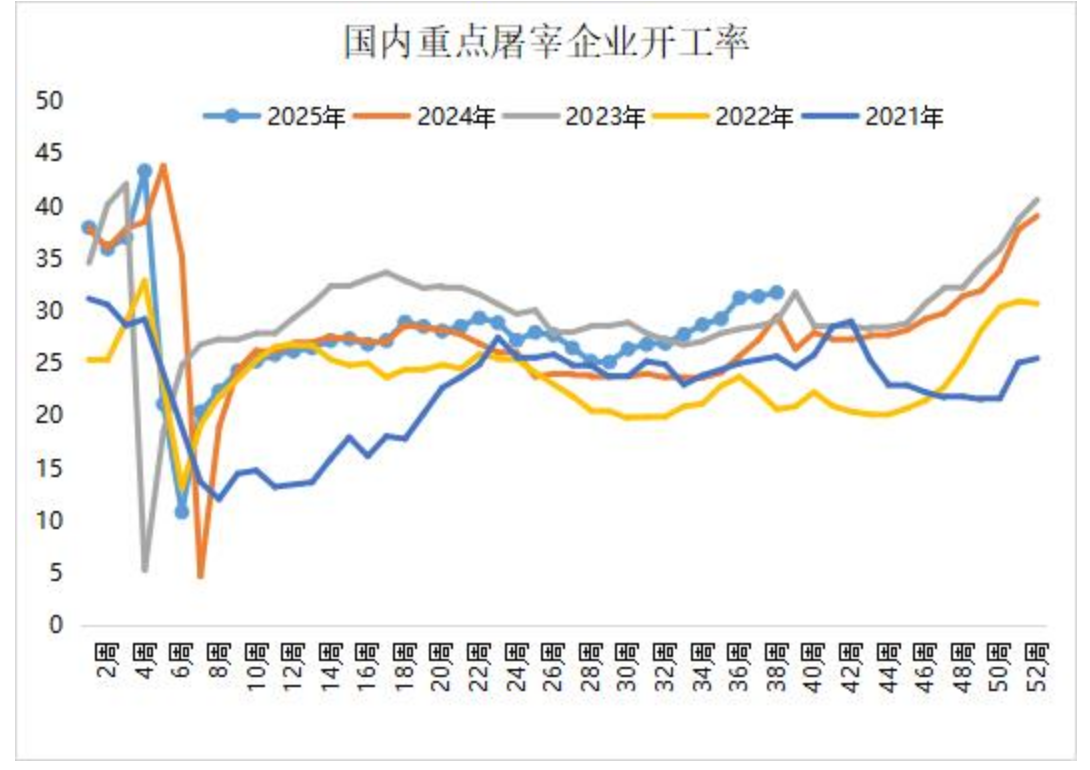

食品企业增加采购,屠企开工率续升

国内猪肉鲜品价格持续走低,部分食品企业增加鲜品采购占比,少部分低价区域外销量增加,支撑企业开工小幅上升。据Mysteel发布的数据显示,9月18日当周,屠宰企业开工率为31.77%,较上周涨0.37个百分点,刷新近8个月高点,同比涨2.22个百分点,周内企业开工率于31.54-31.80区间波动。