盘面概述

商品期货多数下跌,玻璃跌超3%,甲醇、原木、苯乙烯、工业硅、菜粕、铁矿石等跌超2%,纯苯跌近2%,丙烯、PTA、PX等跌超1%。集运欧线涨逾7%;沪金涨逾2%,沪银冲高回落盘中一度涨逾7%,均再创新高;生猪涨2%,鸡蛋、液化气涨逾1%,纸浆涨1%。

A股市场全天震荡调整,创业板指跌近4%,科创50指数跌超4%。截至收盘,沪指跌0.62%,深成指跌2.54%,创业板指跌3.99%,科创50指数跌4.26%。沪深两市成交额2.58万亿,较上一个交易日放量2215亿。

股指期货集体下跌,沪深300IF2512合约跌1.14%,上证50IH2512合约跌0.09%,中证500IC2512合约跌2.93%,中证1000IM2512合约跌2.16%。

国债期货全线上涨,30年期主力合约涨0.34%,10年期主力合约涨0.11%,5年期主力合约涨0.10%,2年期主力合约涨0.02%。

大宗商品市场要闻

美对华造船等行业301调查限制措施落地 商务部:敦促美方纠正错误做法

今天,商务部新闻发言人就美对华造船等行业301调查限制措施落地答记者问。有记者问:美东时间10月14日,美国依据所谓301调查结果,正式对中国海事、物流和造船领域实施港口费等限制措施,请问中方对此有何回应?

答:美方措施是典型单边主义、保护主义行为,严重违反世贸组织规则,违背《中美海运协定》平等互惠原则,赋予相关国家航运和造船企业不公平竞争优势,构成对中国航运、造船等产业的歧视性做法,严重损害中国相关产业利益。中方对此强烈不满,坚决反对,已于10月10日宣布将对涉及美国旗、美国造、美国公司拥有、参股或经营等美国元素的船舶收取特别港务费。

美方措施不仅影响全球供应链稳定、大幅提高国际贸易成本,也会推高美国内通胀,损害美港口竞争力和就业,影响美自身供应链安全和韧性。美方产业界对此也有很多反对声音,充分显示出美方做法损人不利己,无益于自身造船业发展。

为进一步维护中国相关产业利益,中方有关部门根据《中华人民共和国国家安全法》《中华人民共和国反外国制裁法》《中华人民共和国国际海运条例》等有关规定,将部分协助、支持美方相关调查活动的企业列入反制清单,对美国及部分国家和企业危害我国航运、造船等相关产业安全发展利益的行为发起调查。在调查实施过程中,中方将秉承公开、公平、公正原则开展执法和调查,充分保障各利害关系方权利。

中方在相关问题上的立场是明确的、一贯的,打,奉陪到底;谈,大门敞开。中方敦促美方纠正错误做法,与中方相向而行,通过平等对话协商方式解决双方关切的问题。

商务部:对韩华海洋株式会社5家美国相关子公司采取反制措施

商务部公告,为反制美国对中国采取海事、物流和造船业301调查措施,经国家反外国制裁工作协调机制批准,现公布《关于对韩华海洋株式会社5家美国相关子公司采取反制措施的决定》,自2025年10月14日起施行。

美国对中国海事、物流和造船业开展301调查并采取措施,严重违反国际法和国际关系基本准则,严重损害中国企业合法权益。韩华海洋株式会社在美相关子公司协助、支持美国政府相关调查活动,危害我国主权、安全、发展利益。

依据《中华人民共和国反外国制裁法》第三条、第四条、第六条、第九条、第十条、第十五条,《实施〈中华人民共和国反外国制裁法〉的规定》第三条、第五条、第八条、第十条规定,经国家反外国制裁工作协调机制批准,中方决定将韩华海洋株式会社5家美国相关子公司HanwhaShippingLLC、HanwhaPhillyShipyardInc.、HanwhaOceanUSAInternationalLLC、HanwhaShippingHoldingsLLC和HSUSAHoldingsCorp.列入反制清单,并采取以下反制措施:禁止我国境内的组织、个人与其进行有关交易、合作等活动。

交通运输部:启动航运业、造船业及相关产业链供应链安全和发展利益受影响情况调查

为保障我国航运业、造船业及相关产业链供应链安全和发展利益,依据《中华人民共和国国家安全法》《中华人民共和国反外国制裁法》及实施规定、《中华人民共和国国际海运条例》等法律法规,交通运输部会同工业和信息化部等部门对我国航运业、造船业和相关产业链供应链安全和发展利益受美301调查影响或可能影响情况,相关企业、组织或个人是否存在实施、协助、支持美国在航运业、造船业及相关产业链供应链对我国采取歧视性限制措施的行为,及其他相关事项开展调查。后续根据调查情况适时出台相应措施。

国家发展改革委:支持电力、钢铁、有色、建材、石化、化工、机械等重点行业节能降碳改造

国家发展改革委印发《节能降碳中央预算内投资专项管理办法》。《办法》提到,重点行业领域节能降碳项目。支持电力、钢铁、有色、建材、石化、化工、机械等重点行业节能降碳改造。支持以工业园区、产业集群为载体整体部署并规模化实施的节能降碳改造。支持供热、算力等基础设施节能降碳改造。支持中央和国家机关节能降碳改造。

国家发展改革委:支持煤电机组和煤化工项目低碳化改造

国家发展改革委印发《节能降碳中央预算内投资专项管理办法》。《办法》提到,煤炭消费清洁替代项目。支持煤电机组和煤化工项目低碳化改造。支持食品、烟草、纺织、造纸、印染等行业燃煤锅炉、工业窑炉,实施清洁能源替代。支持城乡居民采用地热能、生物质能供暖。

央行公开市场今日净投放910亿元

央行今日开展910亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日无逆回购到期,当日实现净投放910亿元。

世界钢铁协会:预计2025年全球钢铁需求量将达到约17.5亿吨

世界钢铁协会发布了最新版(2025-2026年)钢铁短期需求预测报告(SRO)。该报告预计2025年全球钢铁需求量将与2024年持平,达到约17.5亿吨;2026年全球钢铁需求将温和反弹1.3%,达到17.72亿吨。2026年的增长预期得到多个区域性强劲趋势的共同推动。预计中国钢铁需求的下降势头将有所放缓,与此同时印度、越南、埃及和沙特阿拉伯等发展中经济体也将强劲增长。预计欧洲钢铁需求将迎来期待已久的恢复性增长。

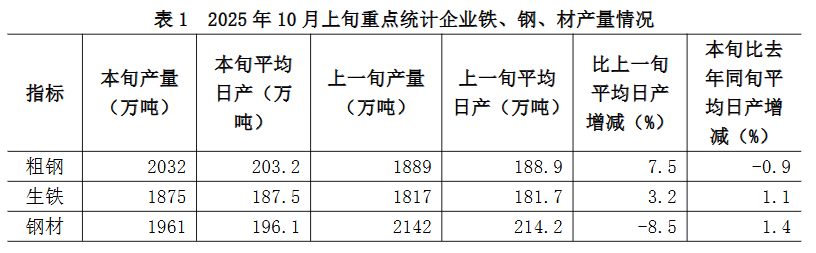

中钢协:10月上旬重点统计钢铁企业粗钢日产环比增长7.5%

2025年10月上旬,重点统计钢铁企业共生产粗钢2032万吨,平均日产203.2万吨,日产环比增长7.5%;生铁1875万吨,平均日产187.5万吨,日产环比增长3.2%;钢材1961万吨,平均日产196.1万吨,日产环比下降8.5%。据此估算,本旬全国日产粗钢251万吨、环比增长7.5%,日产生铁225万吨、环比增长3.2%,日产钢材407万吨、环比下降1.7%。

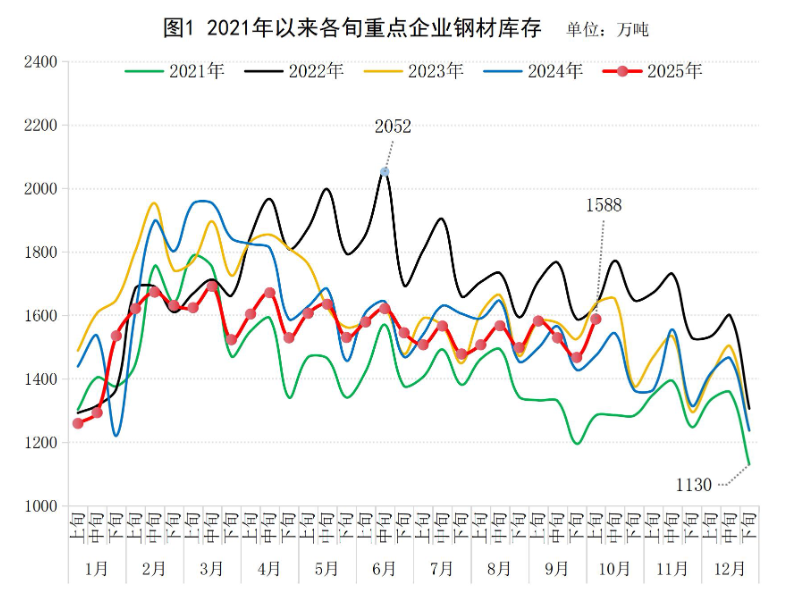

中钢协:10月上旬重点钢企钢材库存量1588万吨

据中钢协,2025年10月上旬,重点统计钢铁企业钢材库存量1588万吨,环比上一旬增加121万吨,增长8.2%;比年初增加351万吨,增长28.4%;比上月同旬增加6万吨,增长0.6%;比去年同旬增加115万吨,增长7.8%,比前年同旬减少48万吨,下降2.9%。

力拓2025年三季度皮尔巴拉铁矿石产量8410万吨,同比保持稳定

据Mysteel,10月14日,力拓(Rio Tinto)发布三季度产销报告。

1. 产量方面:三季度皮尔巴拉业务铁矿石产量为8410万吨,环比增加0.48%,同比保持稳定。

2. 发运方面:三季度皮尔巴拉业务铁矿石发运量为8430万吨,环比增加5.51%,同比减少0.24%。

3. 此外,三季度加拿大铁矿石公司(IOC)的球团精粉总产量230万吨,环比下降6%,同比增长11%(归属于力拓权益)。

4. 由于一季度飓风导致1300万吨铁矿石发运受到影响,且预计仅能恢复一半左右,2025年力拓皮尔巴拉铁矿石发运量(100%)预计将处于指导目标(3.23-3.38亿吨)区间下限。

Mysteel:海外七港铁矿库存总量1289.7万吨,环比上升51万吨

Mysteel卫星数据显示,2025年10月6日-10月12日期间, 澳大利亚、巴西七个主要港口铁矿石库存总量1289.7万吨,环比上升51.0万吨,库存延续了上升趋势。当前库存水平略高于下半年以来的均值。

中国47港进口铁矿石库存总量14725.14万吨,较上期增加171.18万吨

Mysteel统计中国47港进口铁矿石库存总量14725.14万吨,较上期(9月29日)增加171.18万吨。周期内港口铁矿石存在集中到港现象,港口库存增加的同时压港同步增多。具体来看,本期除华南港库基本持稳外,其余区域辐射港口进口矿库存均有不同程度的增加,其中沿江区域增量相对显著,北方三个区域港库增量总体相当。

蒙古国海关系统已于昨日下午恢复正常,今日煤炭通关预计重回千车以上

据Mysteel,10月13日蒙古国海关系统故障,甘其毛都口岸通关车数大幅下降至759车,较节后日均通关减少33.80%。海关系统已于昨日下午恢复正常,今日通关预计重回千车以上。另据Mysteel统计数据显示,10月8日至11日甘其毛都口岸日均通关1146车,ETT矿山进车占比59.05%,ER矿山进车占比31.51%,小TT矿山进车占比6.52%,弘怒煤矿进车占比2.92%。10月13日甘其毛都口岸通关759车,ETT矿山进车占比58.50%,ER矿山进车占比25.69%,小TT矿山进车占比10.80%,弘怒煤矿进车占比5.01%。各矿山进口比例与前期基本一致,从侧面也印证出此次车数下滑为共性问题,并非市场传言的“个别矿山限制煤炭拉运”。

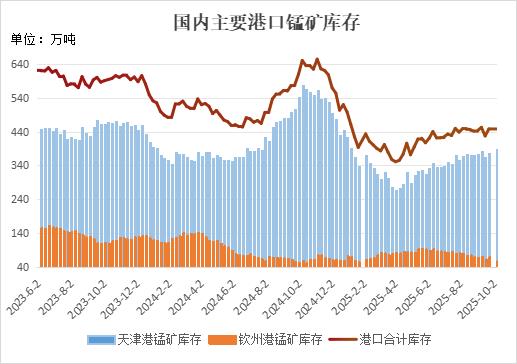

下游需求尚可,国内港口锰矿库存量微幅去化

据Mysteel,最新海外锰矿周度到港量环比回升,但下游市场对需求仍有承接,港口锰矿总库存微幅去化。截至10月10日当周,天津港港口锰矿库存为386.8万吨,环比上涨10.7万吨;连云港港口锰矿库存量为0.5万吨;钦州港港口锰矿库存量为58.4万吨,环比减少12.8万吨。目前港口锰矿库存量总计为445.7万吨,较上期减少2.1万吨。

业内人士:加强光伏产能调控文件或将于近日出台

据中证金牛座,有市场消息称,相关主管部门或将发布一份加强光伏产能调控的文件。接近主管部门的业内人士回应称,该文件或将于近日出台,文件内容涉及对全产业链现有产能开工率限制方面的要求,并严禁新增产能,以尽早推动实现产能供需平衡。

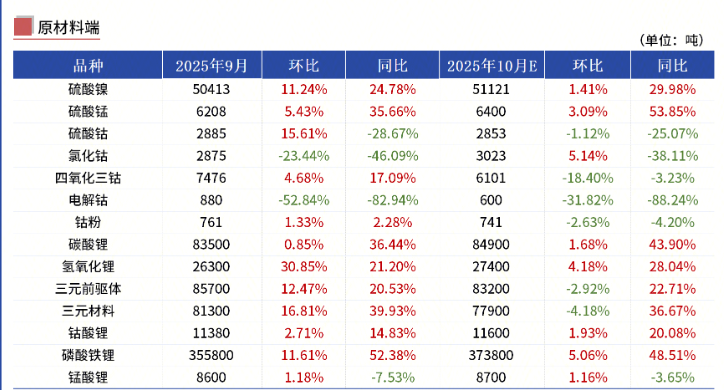

9月锂电池产业链产量最高环比上涨30.85%

据Mysteel调研,2025年9月锂电池产业链大部分环比呈上升趋势。其中环比上涨从大到小前三分别为:氢氧化锂、三元材料和硫酸钴,分别上涨30.85%、16.81%以及15.61%。环比下降仅有两个品种,电解钴环比下降52.84%,氯化钴环比下降23.44%。

力拓第三季度铜当量产量同比增长10%至20.4万吨

力拓发布的2025年第三季度报告显示,第三季度铜当量产量同比增长10%至20.4万吨,得益于所有资产的强劲表现。铜产量有望实现2025年指导目标的较高水平,主要得益于奥尤陶勒盖矿区的快速增产。科力托铜矿在第三季度的表现符合预期,选矿厂与冶炼厂的重大计划性检修已顺利启动。维持2025年铜C1部门成本预期在每磅1.10-1.30美元不变。

力拓第三季度铝土矿产量1640万吨,同比增长9%

力拓第三季度铝土矿产量1640万吨,同比增长9%;第三季度氧化铝产量189万吨,同比增长7%;铝产量85.7万吨,同比增长6%。

全球锌价上涨催生套利窗口,据悉中国计划出口锌金属

据外媒,中国锌生产商正准备将锌出口到海外,因为国际价格大幅上涨后出现了一个罕见的贸易机会。自四月以来,伦锌持续走高,而上海市场锌价却在近期低点附近徘徊。这种差距表明行业存在两极分化:中国国内锌产量持续增长但需求相对疲软,而全球市场则因冶炼厂减产、库存不断减少而供需趋紧。LME锌现货价格已大幅高于期货价格,这一信号表明西方市场短缺问题正不断加剧。当前市场呈现的现货溢价态势,是近三年来最为显著的一次,反映出短期锌供应紧张。知情交易员透露,如今套利窗口再次打开,中国部分冶炼厂正计划向东南亚的金属加工厂出口锌。

Secex:巴西10月前两周出口大豆2166031.56吨

巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西10月前两周出口大豆2166031.56吨,日均出口量为270753.94吨,较上年10月全月的日均出口量214090.30吨增加26%。上年10月全月出口量为4709986.65吨。

Conab:截至10月11日当周,巴西2025/26年度大豆种植率为11.1%

巴西国家商品供应公司(Conab)公布的数据显示,截至2025年10月11日当周,巴西2025/26年度大豆种植率为11.1%,此前一周为8.2%,上年同期为9.1%,五年均值为16.9%。

Conab:截至10月11日当周,巴西2025/26年度第一季玉米种植率为31.2%

巴西国家商品供应公司(Conab)公布的数据显示,截至2025年10月11日当周,巴西2025/26年度第一季玉米种植率为31.2%,此前一周为29.1%,上年同期为28.8%,五年均值为30.7%。

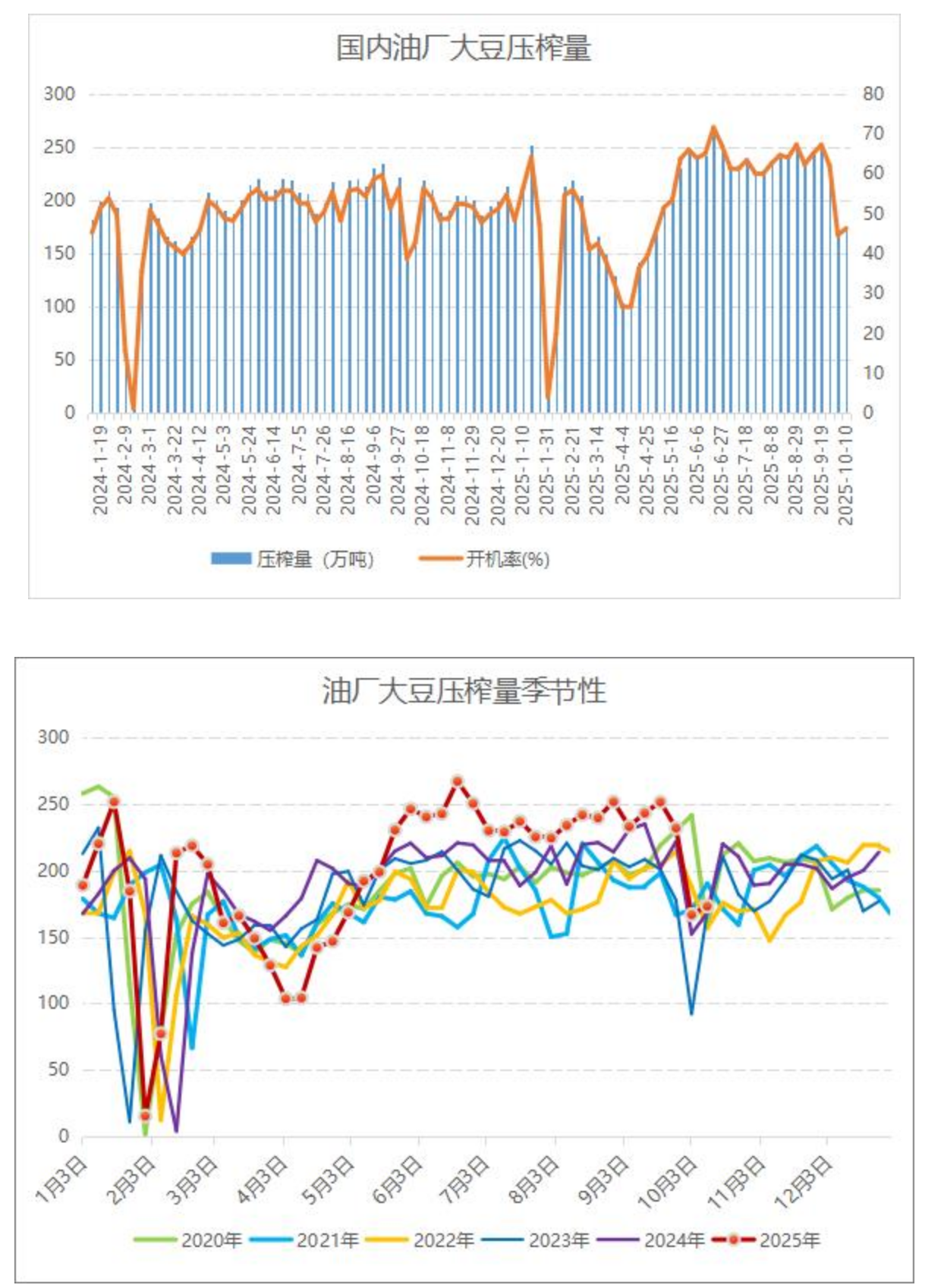

假期大豆压榨量小幅回落,本周预期强劲反弹

国庆假期期间部分油厂停机,大豆压榨量有所下降,截止到第41周末(10月11日),国内主要大豆油厂的大豆开机率较前周有所增长,但仍处于相对低位。国内油厂平均开机率为46.29%,较上周的44.59%开机率增长1.70%。本周全国油厂大豆压榨总量为173.06万吨,较上周的166.70万吨增加了6.36万吨,其中国产大豆压榨量为2.18万吨,进口大豆压榨量为170.88万吨。本周预期大豆加工量回升至节前高位水平249.57万吨,开机率为66.47%。

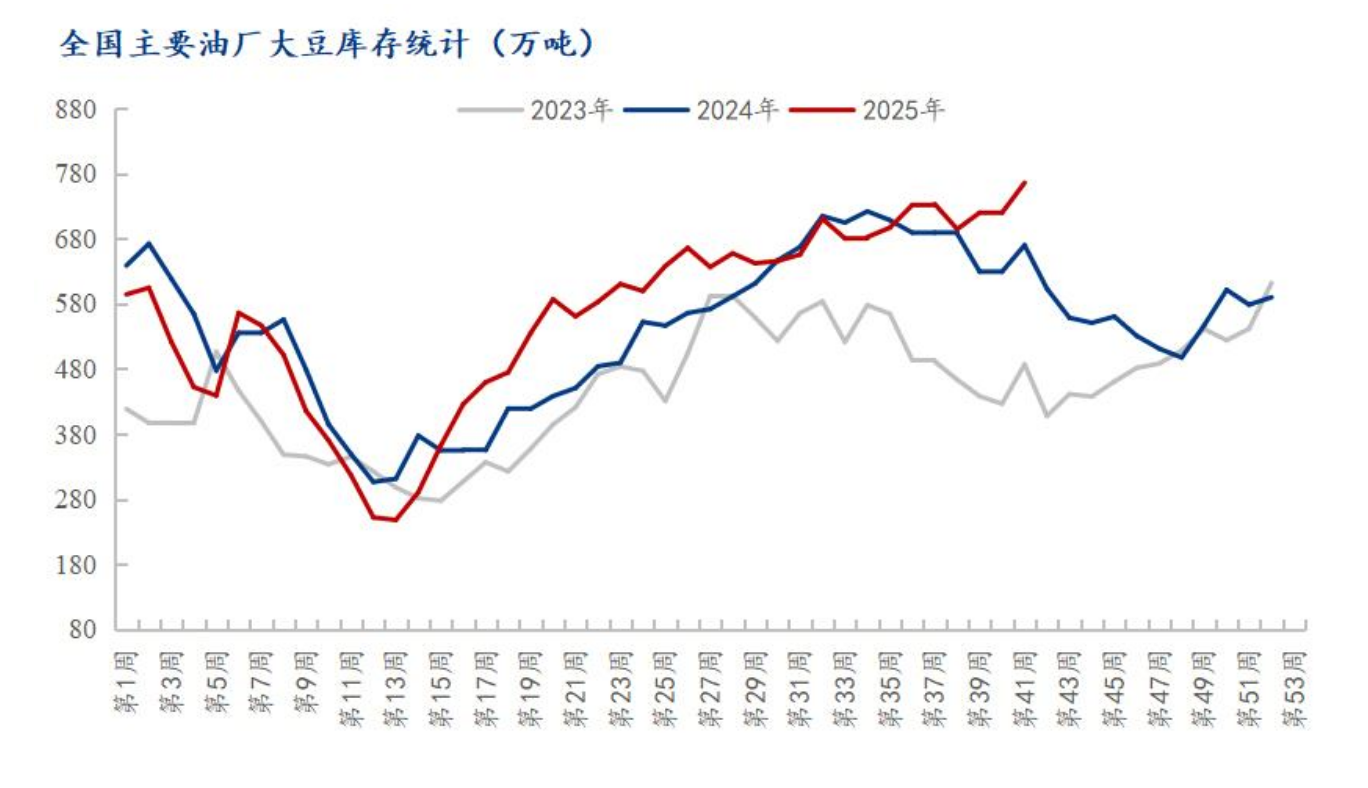

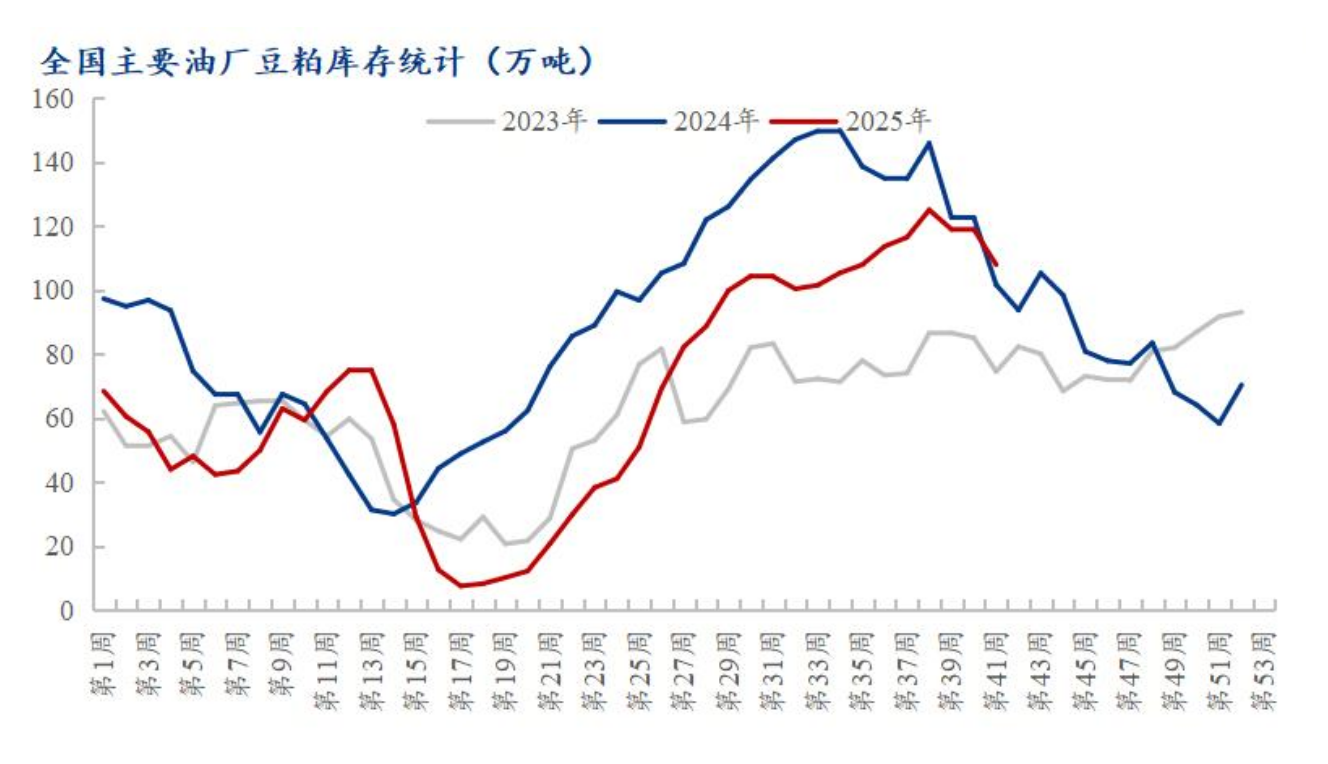

全国主要区域大豆及豆粕库存统计

据Mysteel对国内主要油厂调査数据,2025年第41周,全国主要油厂大豆库存上升,豆粕库存下降,未执行合同上升。其中,大豆库存765.76万吨,较9月26日当周增加45.85万吨,增幅6.37%,同比去年增加95.76万吨,增幅14.29%。豆粕库存107.91万吨,较9月26日当周减少11.01万吨,减幅9.26%,同比去年增加6.27万吨,增幅6.17%。未执行合同583.30万吨,较9月26日当周增加173.13万吨,增幅42.21%,同比去年增加143.7万吨,增幅32.69%。两周合计豆粕表观消费量为251.565万吨。

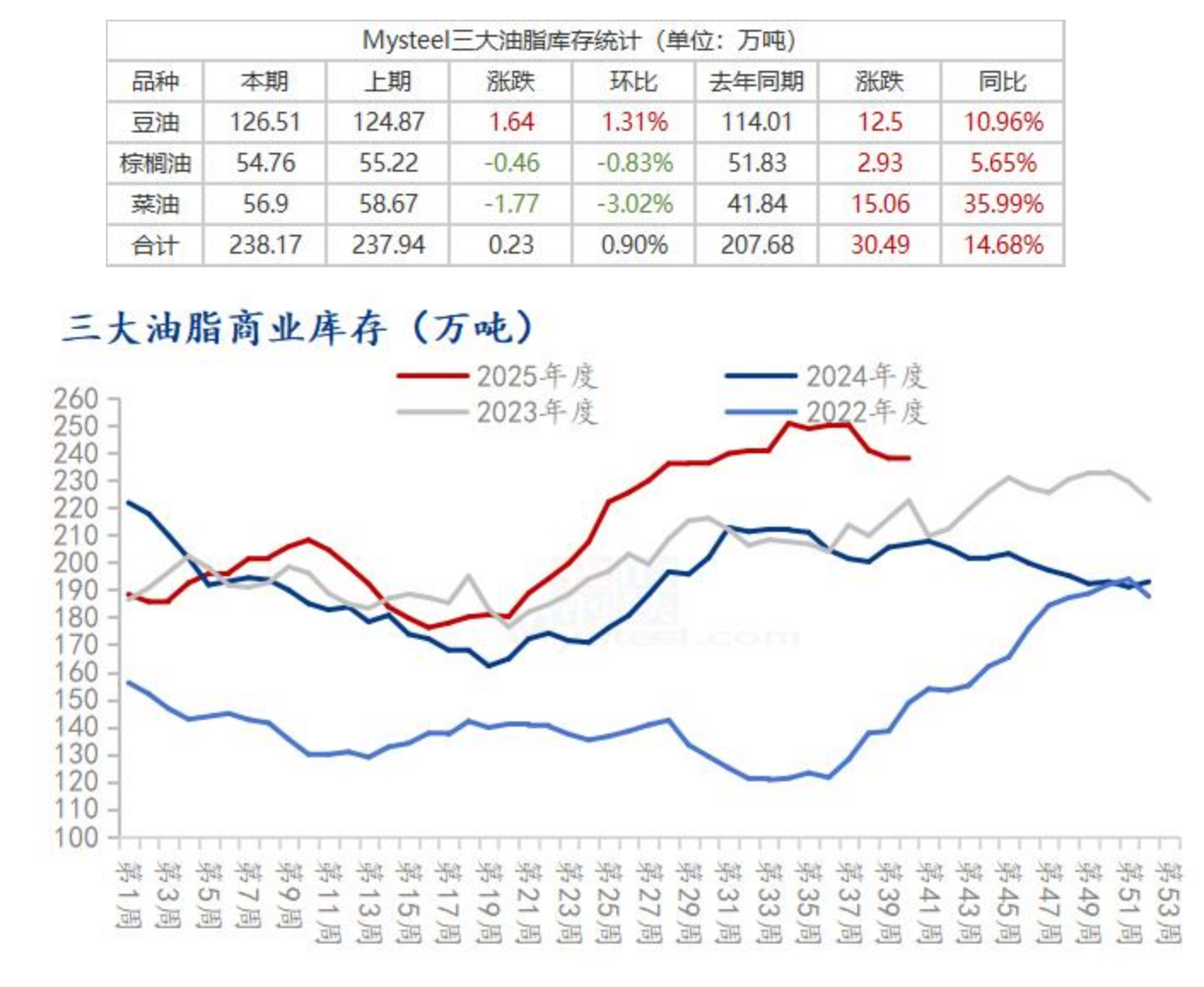

全国三大油脂商业库存统计

据Mysteel调研,截至2025年10月10日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为238.17万吨,较上周增加0.23万吨,增幅0.9%;同比去年同期上涨30.49万吨,涨幅14.68%。

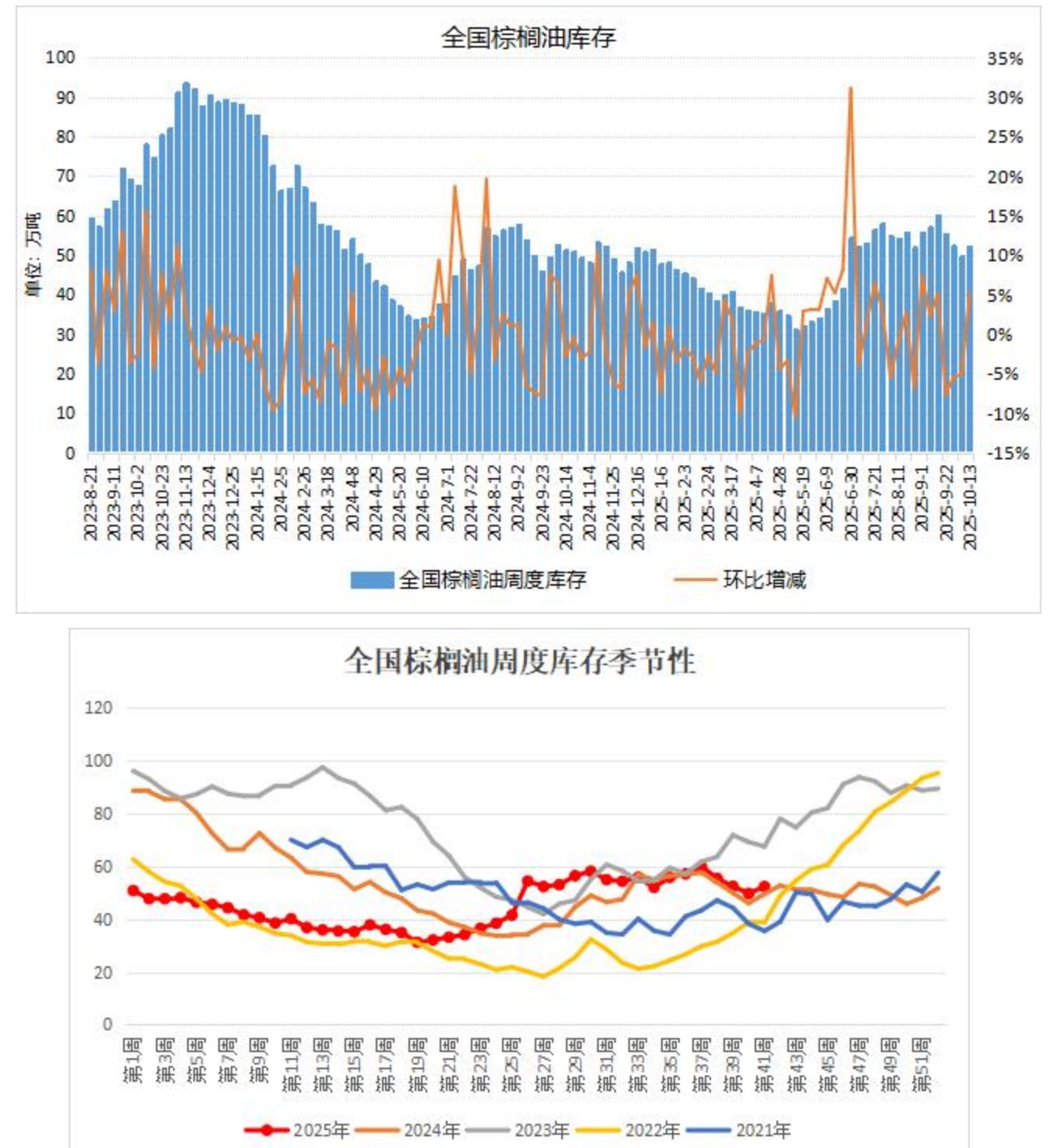

市场交投清淡,棕榈油库存回升

节后棕榈油市场交投清淡,下游零星刚需采购,国内棕榈油库存有所回升。机构监测数据显示,截止到2025年第41周末,国内棕榈油库存总量为52.3万吨,较上周的49.7万吨增加2.6万吨;合同量为5.7万吨,较上周的5.7万吨持平。

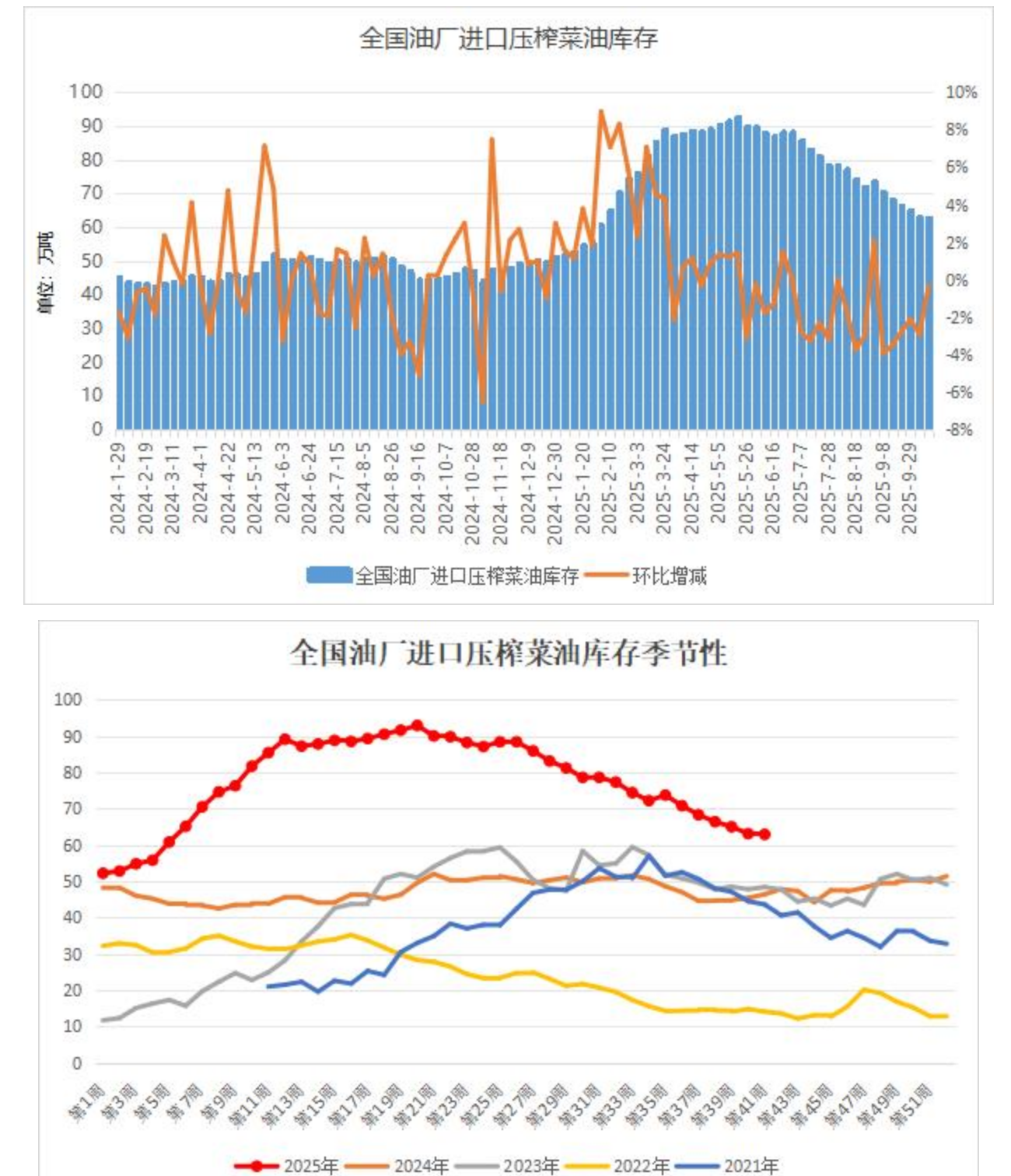

终端少量补货,菜油缓慢去库

油厂进口油菜籽开机率仍处于低位,终端贸易商少量补货为主,国内菜油缓慢去库。机构监测数据显示,截止到2025年第41周末,国内进口压榨菜油库存量为62.9万吨,较上周的63.1万吨减少0.2万吨,环比下降0.41%;合同量为5.1万吨,较上周的5.2万吨减少0.1万吨,环比下降2.87%。

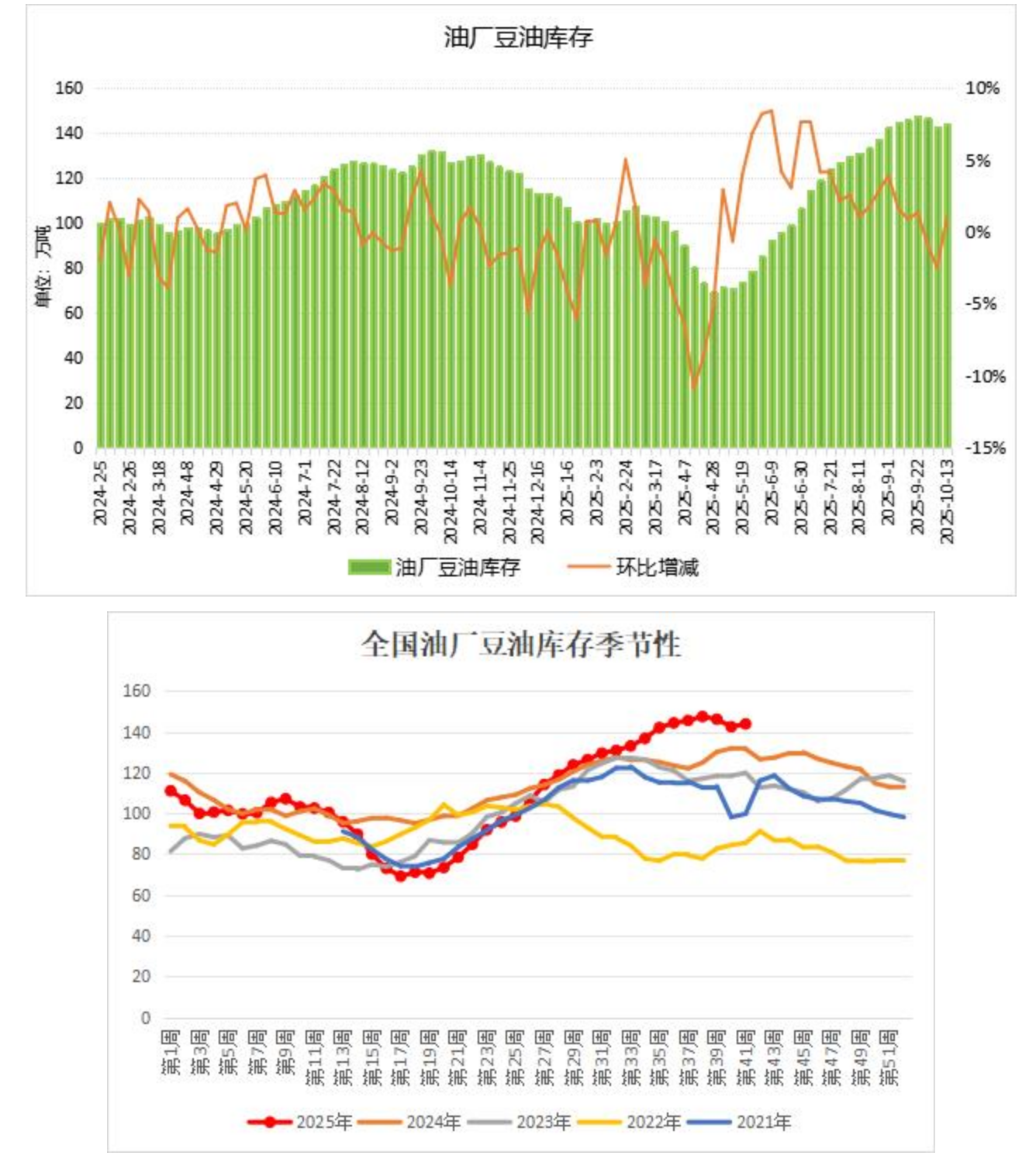

豆油供应充足,库存继续累积

目前工厂豆油供应充足,节后需求转淡使得库存继续累积。机构监测数据显示,截止到2025年第41周末,国内豆油库存量为143.8万吨,较上周的142.4万吨增加1.4万吨,环比增加0.95%。其中:沿海库存量为132.4万吨,较上周的130.2万吨增加2.2万吨,环比增加1.72%。

新疆大规模采收开始,籽棉收购价先降后升

据中国棉花协会发布的每周快报,新疆棉区进入大规模机采阶段,籽棉收购价格整体呈现“先降后升”的走势。初期受降雨天气影响,棉花含水量高,加工企业严格控制质量,加上采摘量增加及国内外棉价下行影响,机采棉收购价回落至5.6-6.1元/公斤左右;后期随着天气转好,加工企业收购积极性回升,机采棉价格逐步反弹至6.1-6.3元/公斤;手摘棉价格则在6.9-7.2元/公斤之间波动。

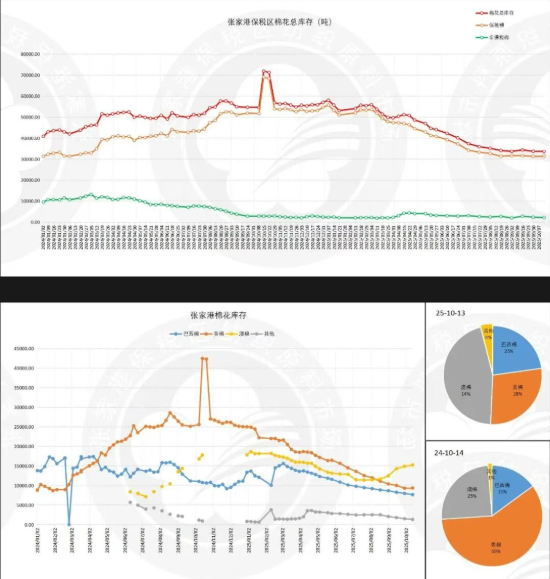

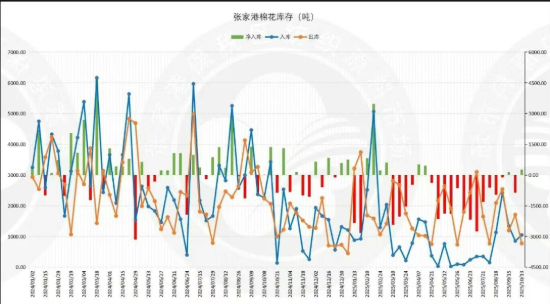

棉花港口库存:截至10月14日,张家港保税区棉花总库存同比减少0.53%

据张家港保税区纺织原料市场统计,截至2025年10月14日,张家港保税区棉花总库存3.36万吨,较去年同比减少0.53%;其中保税棉3.13吨,较去年同比减少0.55%;非保税棉0.22万吨,较去年同比减少0.22%。

从进口棉来源地来看,张家港保税区棉花库存中:美棉占比27.87%,较去年同比减少31.15百分点;巴西棉占比22.82%,较去年同比增加7.86百分点;澳棉占比45.35%,较去年同比增加20.62百分点;其他国家及地区占比3.96%,较去年同比增长2.66百分点。

当前进口棉进出入库动态变化情况,张家港保税区棉花库存中,出库774.34吨,入库1047.83吨,净入库(273.49)吨。

上周内外棉价差较前一周扩大55元

据中国棉花协会发布的每周快报,国庆节假期前后(9月28日-10月12日),国内外棉价均偏弱运行,延续回落走势,其中国际跌幅更大,内外棉价差有所扩大。国内市场,新棉开始大规模采收,但下游纺织需求不及预期,新增订单有限,棉纱价格走弱,企业原料补库比较谨慎,国内棉价除国庆节后有小幅反弹外以下跌为主。中国棉花价格指数(CCIndex 3128B)周均价为14802元/吨,环比下跌307元/吨;郑州期货主力合约CF601周均价13314元/吨,环比下跌229元/吨。国际市场,由于美国政府停摆,市场的避险情绪上升,尤其是中美互征船舶港口费、美国宣布对中国商品征收100%的关税、实施大规模出口管制等进一步引发市场担忧,国际棉价震荡下跌,ICE棉花期货价格创2020年8月以来新低,均价跌幅比国内更大,内外棉价差环比略有扩大。Cotlook A指数均价76.7美分/磅,环比下跌1.2美分/磅,1%关税下折人民币13435元/吨(含200元/吨港口费用),比中国棉花价格指数(CCIndex 3128B)低1367元,价差较前一周扩大55元;ICE棉花期货近期合约均价62.8美分/磅,环比下跌1.3美分/磅。