盘面概述

商品期货多数上涨。原油系领涨,沥青涨近3%,上海原油、低硫燃油、集运欧线、燃料油、PX涨逾2%,液化气、碳酸锂、PTA、苯乙烯、纯苯、焦煤、瓶片等涨逾1%。贵金属重挫,沪金、沪银跌近4%;棕榈油、菜粕、红枣跌超1%,豆油跌近1%。

A股三大指数集体下跌,两市成交额仅1.67万亿。截至收盘,沪指跌0.07%,深成指跌0.62%,创业板指0.79%。沪深两市成交额1.67万亿,量能进一步萎缩,较上一个交易日缩量2060亿,自8月5日以来首次跌破1.7万亿。

股指期货全线下跌,沪深300IF2512合约跌0.46%,上证50IH2512合约跌0.06%,中证500IC2512合约跌0.80%,中证1000IM2512合约跌0.50%。

国债期货多数上涨,30年期主力合约涨0.10%,10年期主力合约涨0.02%,5年期主力合约涨0.04%,2年期主力合约持平。

大宗商品市场要闻

特朗普称下周APEC峰会中美会在贸易问题上达成协议,但两国元首未必会见 外交部回应

据北京青年报,10月22日,外交部发言人郭嘉昆主持例行记者会。有记者提问,美国总统特朗普表示,他预计在下周举行的APEC峰会上中美会在贸易问题上达成协议,但中美元首未必会见。中方对此有何评论? “元首外交对中美关系发挥着不可替代的战略引领作用,中美两国元首保持着密切的交往和沟通。关于你提到的具体问题,我目前没有可以提供的信息。”郭嘉昆说。

欧方称将与中方举行会谈讨论稀土出口管制问题,外交部回应

外交部发言人郭嘉昆10月22日主持例行记者会。有记者提问,法新社记者提问,在与中国商务部部长王文涛会谈之后,欧盟委员会贸易和经济安全委员谢夫乔维奇表示,欧盟和中国官员已同意在布鲁塞尔举行紧急会谈,讨论中国针对稀土的出口管制问题。外交部能否确认这一会谈并提供更多信息?“中方有关部门已经发布了相关的消息稿,你可以查阅。”郭嘉昆强调,中欧经贸关系的本质是优势互补,互利共赢。希望欧方恪守支持自由贸易、反对贸易保护主义的承诺,为各国企业提供公平、透明、非歧视的营商环境,以实际行动维护市场经济和世贸组织规则,坚持通过对话协商妥善解决贸易分歧。

郑丽文表态愿赴大陆访问交流,国台办回应

据央视新闻报道,国务院台办举行例行新闻发布会。有记者提问:郑丽文表态愿意赴大陆访问交流,请问大陆方面是否欢迎?对此,发言人朱凤莲表示,要和平、要发展、要交流、要合作是台湾主流民意。我们愿意在坚持“九二共识”、反对“台独”的政治基础上,与台湾各政党、团体和各界人士一道,促进两岸交流合作,推动两岸关系和平发展,为台海谋和平,为同胞谋福祉,为民族谋复兴。我们也愿在既有共同政治基础上,同中国国民党加强高层往来,巩固增进政治互信,保持良性互动,顺应两岸同胞愿望,共同推动两岸关系和平发展,维护台海和平稳定,造福两岸同胞,携手致力民族复兴。

外汇局:9月银行结汇2647亿美元,售汇2136亿美元

国家外汇管理局统计数据显示,2025年9月,银行结汇18809亿元人民币,售汇15183亿元人民币。2025年1-9月,银行累计结汇132747亿元人民币,累计售汇128261亿元人民币。按美元计值,2025年9月,银行结汇2647亿美元,售汇2136亿美元。2025年1-9月,银行累计结汇18533亿美元,累计售汇17901亿美元。2025年9月,银行代客涉外收入48409亿元人民币,对外付款48629亿元人民币。2025年1-9月,银行代客累计涉外收入420628亿元人民币,累计对外付款412029亿元人民币。按美元计值,2025年9月,银行代客涉外收入6812亿美元,对外付款6843亿美元。2025年1-9月,银行代客累计涉外收入58705亿美元,累计对外付款57508亿美元。

外汇局:9月货物贸易项下资金净流入保持高位,服务贸易、投资收益等项下跨境资金流动较为平稳

国家外汇管理局副局长、新闻发言人李斌就2025年9月外汇市场形势答记者问。9月我国外汇市场平稳运行,主要呈现两个特点。

一是跨境资金流动保持活跃、均衡态势。9月企业、个人等非银行部门跨境收入和支出合计为1.37万亿美元,环比增长7%。经常项下和资本项下跨境收支均保持增长态势,显示我国涉外经济稳健发展。受十一假期对跨境收付的季节性影响,9月跨境资金小幅净流出31亿美元,10月以来已转为净流入。分项目看,我国外贸稳步增长,9月货物贸易项下资金净流入保持高位;服务贸易、投资收益等项下跨境资金流动较为平稳。

二是外汇市场供求较为平衡。9月银行代客结汇和售汇环比均明显增长,企业等主体根据自身需求灵活开展外汇买卖。9月结售汇顺差为510亿美元,其中上中旬净结汇较多,下旬结售汇差额趋向均衡。10月以来银行代客结汇和售汇大体相当,外汇市场供求基本平衡。

今年前三季度我国涉外收支总规模为11.6万亿美元,创历史同期新高。跨境资金净流入1197亿美元,银行结售汇顺差632亿美元,均高于上年同期水平。总的来看,面对复杂多变的外部环境,今年以来我国外汇市场稳健运行,市场预期平稳,供求基本平衡,外汇市场保持着较强的韧性和活力。

央行公开市场今日净投放947亿元

央行今日开展1382亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有435亿元7天期逆回购到期,当日实现净投放947亿元。

高盛:中国股市慢牛正在形成,预计关键指数到2027年底有约30%上涨空间

高盛研报称,中国股市将进入更为持久的上涨阶段,预计关键指数到2027年底将有约30%的上涨空间,主要由12%的盈利趋势增长和5%-10%的进一步重估潜力推动。分析师Kinger Lau等在报告中指出,持久牛市的理由包括需求端刺激与新的五年规划相结合,有助于增长再平衡和缓解内部风险;人工智能正重塑盈利格局,AI资本支出对利润的提振正在兑现;中国股票相对全球股市仍存在深度折价,潜在的中国资产再配置资金规模可达数万亿美元。随着牛市的展开,宏观风险仍可能引发阶段性回调,但主导心态应从“逢高减仓”转向“逢低买入”。

内蒙古:全区所有水泥熟料生产线都应进行错峰生产

内蒙古自治区工业和信息化厅发布关于做好2025-2026年水泥常态化错峰生产工作的通知,其中提到,全区所有水泥熟料生产线都应进行错峰生产。2025年11月1日零时至2026年3月31日24时,共5个月实行错峰生产。错峰停窑从起始日零时至终止日二十四时为一个周期(含烘窑时间)。按照“推动全国水泥错峰生产地域和时间常态化”要求,自治区水泥协会要根据空气质量、市场供需、区域差异等情况,以自律方式组织夏秋季错峰生产。

内蒙古自治区各辖区盟市4.3焦炉已于2024年12月31日全部关停,焦化产能合计5570万吨

据Mysteel,近日内蒙古自治区在对自治区十四届人大三次会议第525号建议的答复中表示,加快淘汰化解落后和过剩产能。区域内限制类焦炭产能已全部退出。据Mysteel调研获悉,内蒙古自治区各辖区盟市4.3焦炉已于2024年12月31日全部关停,辖区内27座焦炉,炭化室高度均为5.5米、6.25米、6.75米、7.25米为主,焦化产能合计5570万吨,主产准一、二级湿熄焦和准一、二级、高硫干熄焦为主。

乌海及棋盘井露天煤矿产能约2830万吨,多数因边坡治理及资源重组等原因停产

据Mysteel,乌海及棋盘井露天煤矿产能约2830万吨,多数因边坡治理及资源重组等原因停产,仅乌达区三个灭火工程煤矿仍在正常生产。近期当地环保检查日趋严格,在产煤矿发运受限,但产量方面影响甚微;此外棋盘井安全检查影响显现,部分超产煤矿已暂停生产发运,乌海市场炼焦煤原煤供应缩减,线上竞拍分煤种溢价50-235元/吨成交,上游情绪向好,精煤报价亦有上涨计划。

焦炭第二轮提涨仍在博弈过程中,提涨仍有落地可能

据隆众资讯,昨日,国内市场炼焦煤价格偏强运行。供应方面,煤矿基本维持前期生产,焦煤供应较为稳定。近期下游企业和中间环节采购需求提升,煤矿出货节奏保持较好,坑口库存持续回落,支撑矿价普遍上调。需求方面,短期下游焦钢企业开工均处高位,补库需求升温,对原料形成刚性支撑。焦炭第二轮提涨仍在博弈过程中,但在成本支撑较强的背景下,预计本轮提涨仍有落地可能。综合来看,短期原料需求支撑良好,支撑炼焦煤价格小幅探涨。

淡水河谷前三季度铁矿石累计产量为2.457亿吨,预计实现年度目标产量

财联社鹰眼讯,据外媒报道,巴西淡水河谷(Vale)第三季度铁矿石产量达9440万吨,同比增长3.8%,为自2018年四季度以来的最高纪录。淡水河谷表示,此次表现主要受巴西北部S11D矿区三季度产量创纪录及其他项目产能提升推动。淡水河谷预计2025年铁矿石产量为3.25亿至3.35亿吨,前九个月累计产量为2.457亿吨。根据销售及产量报告,淡水河谷的铁矿石、铜和镍业务“均有望达到2025年产量目标规划”。当季铁矿球团销量同比增长5.1%至8600万吨,铁矿粉实现价格上涨4.2%至每吨94.4美元。花旗分析师Alexander Hacking团队称其业绩“稳健”,预计将引发“股价小幅正向反应”。淡水河谷铜产量为9.08万吨,同比增长5.7%,主要受巴西Salobo项目稳定运营及加拿大资产精矿量提升推动。镍产量微降0.6%至4.68万吨,加拿大Long Harbour炼厂创纪录的产量将被Copper Cliff炼厂停炉检修抵消。淡水河谷公司将于10月30日发布完整三季度财报。

硅业分会:本周市场供需双弱,多晶硅价格平稳运行

中国有色金属工业协会硅业分会发布消息称,据安泰科统计,本周多晶硅n型复投料成交价格区间为4.9-5.5万元/吨,成交均价为5.32万元/吨,环比持平。n型颗粒硅成交价格区间为5.0-5.1万元/吨,成交均价为5.05万元/吨,环比持平。本周多晶硅主流签单企业数量增至5-6家,但整体市场成交仍相对清淡,企业签单量基本与前期相当。从需求端看,市场对四季度光伏装机预期偏弱,电池组件订单增量有限,硅片企业开工率维持稳定,对硅料的需求总体平稳;从供应端看,本月有三家企业复产放量,预计10月多晶硅产量小幅增加。但近期多数企业可签售订单已接近阶段性上限,因此本周仅有少量保供订单以平价成交。

中国9月工业硅产量为412031吨,环比增加8.29%

据Mysteel数据显示,中国9月工业硅产量为412031吨,8月产量为380502吨,环比增加8.29%。其中新疆产量为190035吨,环比增加11.68%。四川产量为66164吨,环比增加0.56%。云南产量为55890吨,环比大增2.78%。

中国9月工业硅产区开工率为39.45%

据Mysteel数据显示,中国9月工业硅产区开工率为39.45%,其中新疆产区开工率为62.56%,四川产区开工率为45.31%,云南产区开工率为28.49%。

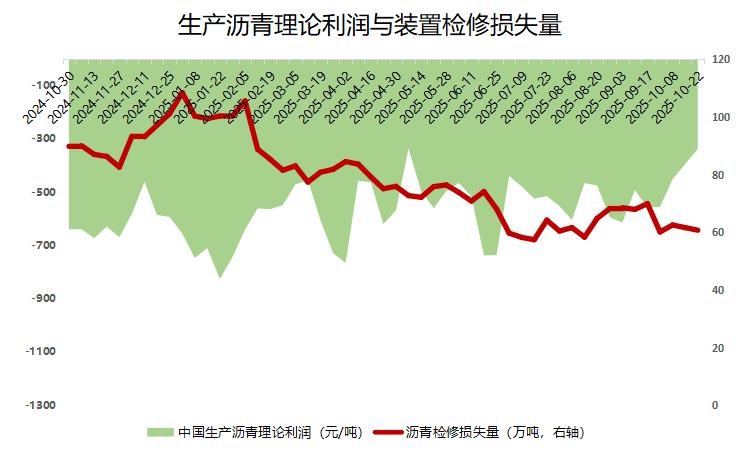

截至10月22日当周,沥青生产利润延续增势,装置检修量再度下降

据隆众资讯,截至10月22日当周,按当前原料价格测算,生产沥青综合利润周度均值为-337.5元/吨,环比增加56.6元/吨。近期国际原油维持弱势震荡,原料成本支撑减弱,沥青价格跌幅低于原料,周度利润均值有所好转。同期,国内沥青装置检修量为61.6万吨,较上周下降0.9万吨,降幅1.4%。齐鲁石化、江苏新海转产渣油,加之无棣鑫岳停产沥青以及山东胜星、广州石化停产检修,带动损失量增加。

国家统计局:中国9月石油沥青产量同比增长26.1%

据国家统计局,中国2025年9月石油沥青产量为360.9万吨,同比增长26.1%。1-9月累计产量为2787.6万吨,同比增长11.4%。

国家统计局:中国9月天然气产量同比增加9.4%

据国家统计局,中国9月天然气产量为211.7亿立方米,同比增加9.4%。1-9月累计产量为1949.2亿立方米,同比增长6.4%。

外轮卸货延续不及预期,甲醇港口库存窄幅积累

据隆众资讯,截至2025年10月22日,中国甲醇港口库存总量在151.22万吨,较上一期数据增加2.08万吨。其中,华东地区累库,库存增加3万吨;华南地区去库,库存减少0.92万吨。本周甲醇港口库存窄幅积累,受天气因素影响,华东地区较长时间封航,再加上其他因素,导致外轮卸货延续不及预期,周期内外轮显性计入22.48万吨。华东地区主流社会库提货明显缩量,出货困难,江苏外轮进口卸货支撑下库存明显积累;浙江地区刚需稳定,外轮卸货不足下库存减少。本周华南港口库存呈现去库。广东地区周内以内贸船货抵港为主,主流库区提货量稳健,库存亦有去库。福建地区进口货源继续补充供应,另有个别在卸船只尚未全部计入库存,下游维持刚需消耗,因此小幅累库。

SGS:马来西亚10月1-20日棕榈油出口量环比增加41.8%

据船货检验机构SGS发布的数据,马来西亚2025年10月1-20日棕榈油产品出口量为793571吨,较上月同期的559829吨增加41.8%。

印尼1-9月生物柴油消费量为1057万公升,去年同期为961万公升

印尼能源部长Bahlil Lahadalia表示,印尼1-9月生物柴油消费量为1057万公升,去年同期为961万公升。

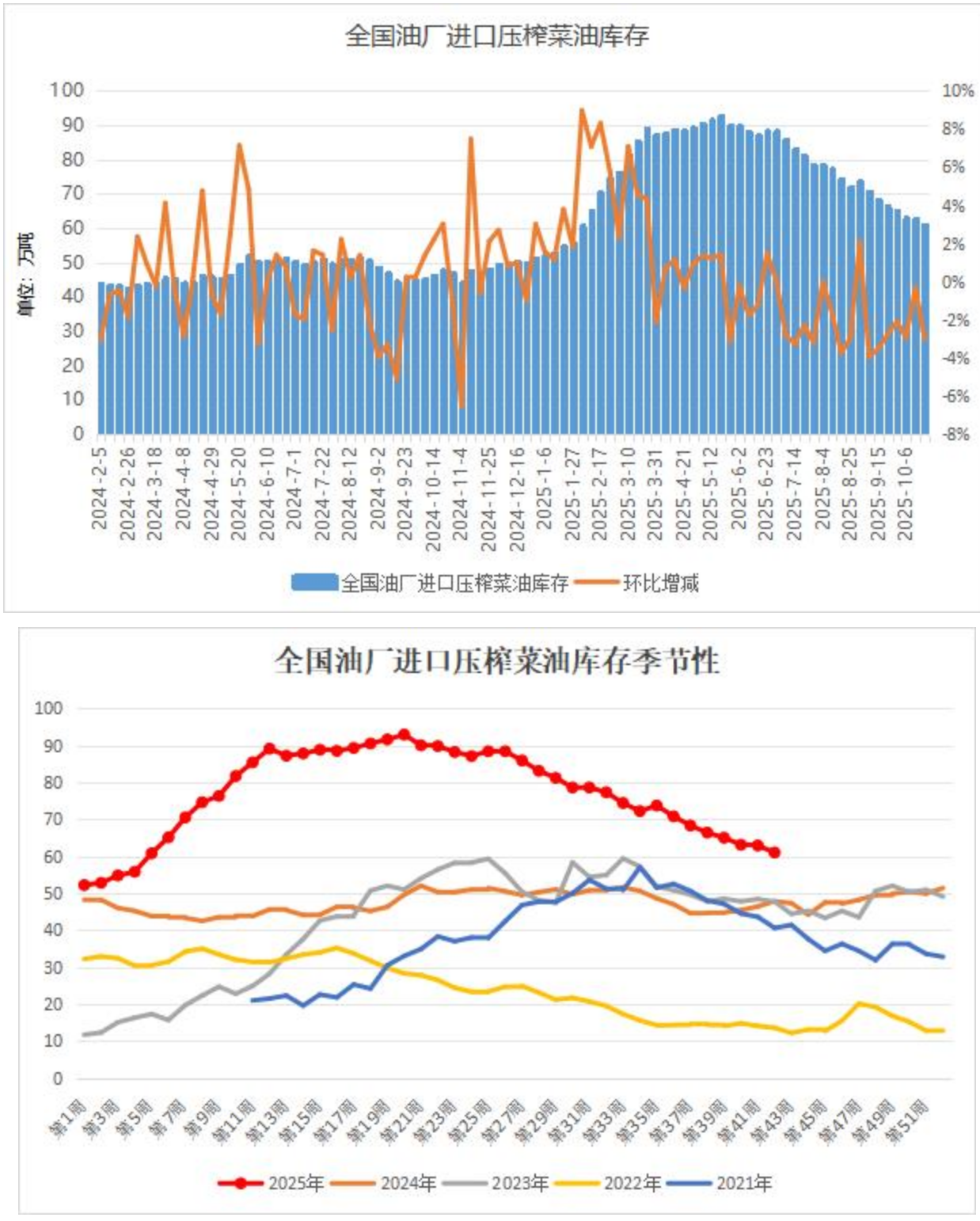

产出依旧偏紧,菜油维持去库态势

上周菜油产量略有增加,但由于国内港口菜籽现货供应持续收紧,油厂开机率整体上处于几乎停滞水平,短期菜油供给端的瓶颈依旧存在,支撑菜油持续去库。机构监测数据显示,截止到2025年第42周末,国内进口压榨菜油库存量为61.0万吨,较上周的62.9万吨减少1.9万吨,环比下降2.95%;合同量为3.9万吨,较上周的5.1万吨减少1.2万吨,环比下降24.11%。

截至10月19日,欧盟2025/26年度棕榈油进口量为86万吨,去年同期为108万吨;大豆进口量为351万吨,去年同期为386万吨

据欧盟委员会,截至10月19日,欧盟2025/26年度棕榈油进口量为86万吨,去年同期为108万吨;大豆进口量为351万吨,去年同期为386万吨;油菜籽进口量为118万吨,去年同期为177万吨;豆粕进口量为541万吨,去年同期为547万吨;玉米进口量为461万吨,去年同期为628万吨。

Anec:预计巴西10月大豆出口量为734万吨

据外媒报道,巴西全国谷物出口商协会(Anec)表示,预计巴西10月大豆出口量为734万吨,高于上周预期的731万吨。

10月15日当周,阿根廷大豆销售合计为58.61万吨

据阿根廷农牧渔业国秘处,截至10月15日当周,阿根廷农户销售47.84万吨2024/25年度大豆,使累计销量达到3798.62万吨。当周,本土油厂采购46.90万吨,出口行业采购0.94万吨。

此外,阿根廷农户销售9.71万吨2025/26年度大豆,使累计销量达到322.99万吨。当周本土油厂采购5.59万吨,出口行业采购4.12万吨。

当周所有年度大豆销售合计为58.61万吨,使累计销量达到8217.40万吨。

截至10月15日,2024/25年度大豆累计出口销售登记数量为1225.90万吨,2025/26年度大豆累计出口销售登记数量为174.60万吨。

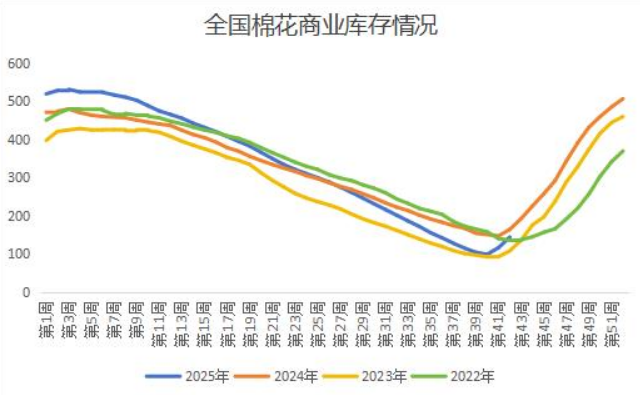

新棉集中上市,商业库存继续攀升

据Mysteel,疆内采收进度快于去年,轧花厂皮棉加工量持续增加;市场保持刚需补货为主,下游纱市场表现一般,企业备货积极性不高。随着新棉集中上市,全国商业库存继续呈现增长态势。据Mysteel调研显示,截止2025年10月17日,棉花商业总库存143.34万吨,环比上周增加27.80万吨,增幅为24.06%。其中,新疆地区商品棉94.44万吨,周环比增加29.74万吨增幅为45.97%。内地地区商品棉17.02万吨,周环比减少2.75万吨,降幅为13.91%。