盘面概述

商品期货大面积下跌,红枣跌超5%,碳酸锂跌超4%,多晶硅跌近4%,苹果、焦煤、乙二醇、焦炭、工业硅、BR橡胶等跌超2%,沥青跌2%;集运欧线涨超3%,菜粕涨超1%。

A股全天缩量调整,三大指数齐跌,创业板指跌近2%。截至收盘,沪指跌0.41%,深成指跌1.71%,创业板指跌1.96%。量能继续萎缩,沪深两市成交额不足2万亿,较上一个交易日缩量1914亿。盘面上,市场热点较为杂乱,全市场超3600只个股下跌。

股指期货全线下跌,沪深300IF2512合约跌0.89%,上证50IH2512合约跌0.18%,中证500IC2512合约跌1.92%,中证1000IM2512合约跌1.55%。

国债期货涨跌不一,30年期主力合约涨0.03%,10年期主力合约收平,5年期主力合约跌0.01%,2年期主力合约跌0.01%。

大宗商品市场要闻

习近平会见俄罗斯总理米舒斯京

据央视新闻,11月4日上午,国家主席习近平在北京人民大会堂会见俄罗斯总理米舒斯京。

商务部新闻发言人就安世半导体相关问题应询答记者问

据商务部,近期,各界高度关注安世半导体问题磋商进展,请问商务部对此有何评论?中方本着对全球半导体产供链稳定与安全的负责任态度,于11月1日宣布将对符合条件的出口予以豁免,并努力促进安世(中国)恢复供货。但荷方继续一意孤行,且无解决问题实际行动,这必将加深对全球半导体供应链的不良影响。这是中方和全球业界不愿看到的。中方希望,荷方从维护中荷、中欧经贸关系大局和产供链稳定与安全的角度出发,以负责任的态度与中方相向而行,停止干涉企业内部事务,为安世半导体问题找到建设性解决方法。同时,中方将坚定维护企业合法权益,并努力稳定全球半导体供应链的稳定畅通。

证监会副主席李明:系统谋划推出更多有力度的开放举措

据上证报,中国证监会副主席李明11月4日在2025年国际金融领袖投资峰会上表示,证监会将系统谋划推出更多有力度的开放举措。一是进一步提升跨境投融资便利化水平。二是进一步深化内地与香港资本市场的务实合作。具体而言,着力提升境外上市备案质效,扩大沪深港通标的范围,支持将人民币股票交易柜台、REITs等纳入港股通,积极支持香港推出国债期货,丰富香港离岸人民币风险管理工具,坚定支持香港巩固提升国际金融中心地位,推动形成在岸与离岸协同发展、良性互动的新格局。三是进一步加强开放环境下监管能力和风险防范能力建设。

澳洲联储将基准利率维持在3.6%不变,符合市场预期。

央行:11月5日开展7000亿元买断式逆回购操作

央行公告,为保持银行体系流动性充裕,2025年11月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展7000亿元买断式逆回购操作,期限为3个月(91天)。

央行公开市场今日净回笼3578亿元

央行今日开展1175亿元7天期逆回购操作,操作利率为1.40%,与此前持平。因今日有4753亿元7天期逆回购到期,当日实现净回笼3578亿元。

乘联分会:预估10月全国新能源乘用车厂商批发销量161万辆,同比增长16%

据乘联分会数据,根据月度初步乘联数据综合预估,10月全国新能源乘用车厂商批发销量161万辆,同比增长16%,环比增长7%。综合预估今年1-10月累计批发1,205.4万辆,同比增长30%。

上期所调整氧化铝期货交易保证金比例和涨跌停板幅度

上海期货交易所发布公告,自2025年11月7日(星期五)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下: 氧化铝期货合约的涨跌停板幅度调整为7%,套保持仓交易保证金比例调整为8%,一般持仓交易保证金比例调整为9%。

上期所调整铸造铝合金等期货及期权品种手续费

上海期货交易所发布公告,自2025年11月10日交易(即11月7日晚夜盘)起: 铸造铝合金期货和胶版印刷纸期货的交易手续费调整为成交金额的万分之零点五,免收日内平今仓交易手续费。 铸造铝合金期权和胶版印刷纸期权的交易手续费、行权(履约)手续费、行权(履约)前期权自对冲手续费均调整为5元/手,日内平今仓免收交易手续费保持不变,行权(履约)后期货自对冲、做市商期权自对冲免收手续费保持不变。

郑商所:取消联宏(山东)化学有限公司的指定甲醇交割厂库资格

郑州商品交易所公告,根据企业申请,经研究决定,取消联宏(山东)化学有限公司指定甲醇交割厂库资格。上述事项自本公告发布之日起实施。

大商所就调整焦煤交割质量标准公开征求意见

大连商品交易所就调整焦煤交割质量标准公开征求意见。具体修改内容如下:第一,修改强度指标的标准品、替代品范围及升贴水。标准品范围调整为≥65.0%,替代品范围及升贴水调整为[60.0%,65.0%)扣价50元/吨。第二,修改硫分指标替代品范围的升贴水。其中,[0.70%,1.30%)区间调整为每降低0.01%升水1.5元/吨,(1.30%,1.60%]区间调整为每升高0.01%贴水2.5元/吨。第三,修改全水分指标表述及要求。将水分(Mt)指标表述调整为全水分(Mt),同时全水分(Mt)>8.0%的计算公式调整为“每手折算后重量=60(吨)×(1-8.0%)/[1-全水分实测结果(%)]”,测定方法调整为按照GB/T 211《煤中全水分的测定方法》执行。第四,调整灰分、挥发分、强度等数值修约规则。根据检验精密度和有关规定,灰分、挥发分调整为保留两位小数,强度调整为保留一位小数。第五,调整部分规则表述,将《大连商品交易所焦煤期货业务细则》中的“在国标误差规定范围内的”,调整为“在国标等相关标准误差规定范围内的”。

焦炭第三轮提涨落地

据Mysteel,唐山市场主流钢厂、邢台地区部分钢厂计划对湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨,2025年11月5日零点执行。

全国47港进口铁矿石库存较上周一增加432.03万吨至15439.08万吨

据Mysteel统计,中国47港进口铁矿石港口库存总量15439.08万吨,较上周一增432.03万吨;45港库存总量14714.08万吨,环比增402.93万吨。

澳大利亚、巴西七个主要港口铁矿石库存总量1216.8万吨,环比上升58.5万吨

据Mysteel卫星数据显示,2025年10月27日-11月2日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1216.8万吨,环比上升58.5万吨,呈小幅累库态势,但当前库存水平仍低于下半年均值。

特变电工:公司多晶硅产能被收购消息不属实

有投资者问特变电工,市场信息称,公司的多晶硅产能马上将被几家头部公司联合收购,请问消息是否属实?特变电工在互动平台表示,公司多晶硅产能被收购的消息不属实。

通威股份披露减产控产计划

财联社鹰眼讯,通威股份11月3日举行2025年第三季度业绩线上说明会,围绕前三季度经营业绩、光伏行业“反内卷”等热点问题进行解答。通威股份相关负责人表示,进入冬季枯水期后,公司西南地区项目用电价格将环比提升。受此影响,同时考虑到进一步维护多晶硅市场稳定运行,促进光伏行业长期健康发展,公司将根据总体生产经营计划对部分项目开展检修维护工作,阶段性有序减产控产。

11月国内多晶硅预期产量为12.01万吨,环比10月降幅约10.4%

据SMM,受枯水期以及行业自律影响,11月国内多晶硅预期产量为12.01万吨,环比10月降幅约10.4%,全球多晶硅产量约12.58万吨。海外企业除OCI马来基地或有提产可能外,Waker和Hemlock基本保持稳定。

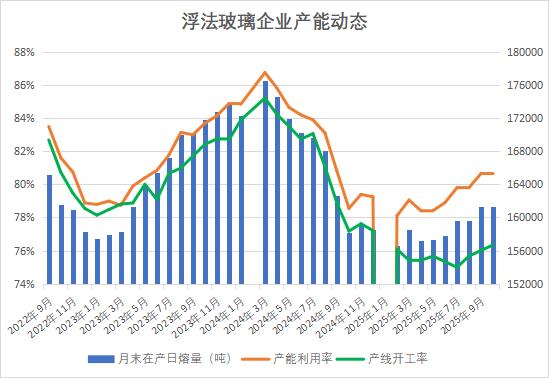

10月玻璃产能利用率持稳,产线开工率达年内最高

据隆众资讯,2025年10月,复产点火一条生产线,即大连耀皮700吨,无放水生产线,截至月底,剔除僵尸产线后,国内浮法玻璃生产线共计296条,日产能共计20万吨,在产226条,日产量16.13万吨,产能利用率维持在80.65%,产线开工率连续第三个月增加至76.35%,为年内最高,较去年同期下降0.83个百分点。

印度2024/25年度豆油进口总量激增61.6%,达到创纪录的556万吨

经销商表示,10月份印度豆油进口量环比下降17.1%,至41.7万吨;印度2024/25年度豆油进口总量激增61.6%,达到创纪录的556万吨。

印度10月份棕榈油进口量降至五个月低点

五家经销商称,印度10月份的棕榈油进口量降至五个月低点,拖累2024/25市场年度的总进口量,因为买家在棕榈油价格上涨后转而购买豆油。据经销商估计,10月份棕榈油进口量环比下降27.6%至60万吨,为5月份以来的最低水平。截至10月的2024/25市场年度,印度棕榈油进口量下降了16%,至756万吨,为五年来的最低水平。

截至10月31日,全国重点地区棕榈油商业库存59.28万吨

据Mysteel,截至2025年10月31日(第44周),全国重点地区棕榈油商业库存59.28万吨,环比上周减少1.43万吨,减幅2.36%;同比去年50.54万吨增加8.74万吨,增幅17.29%。

Conab:截至11月1日当周,巴西2025/26年度大豆种植率为47.1%

巴西国家商品供应公司(Conab)公布的数据显示,截至2025年11月1日当周,巴西2025/26年度大豆种植率为47.1%,此前一周为34.4%,上年同期为53.3%,五年均值为54.7%。

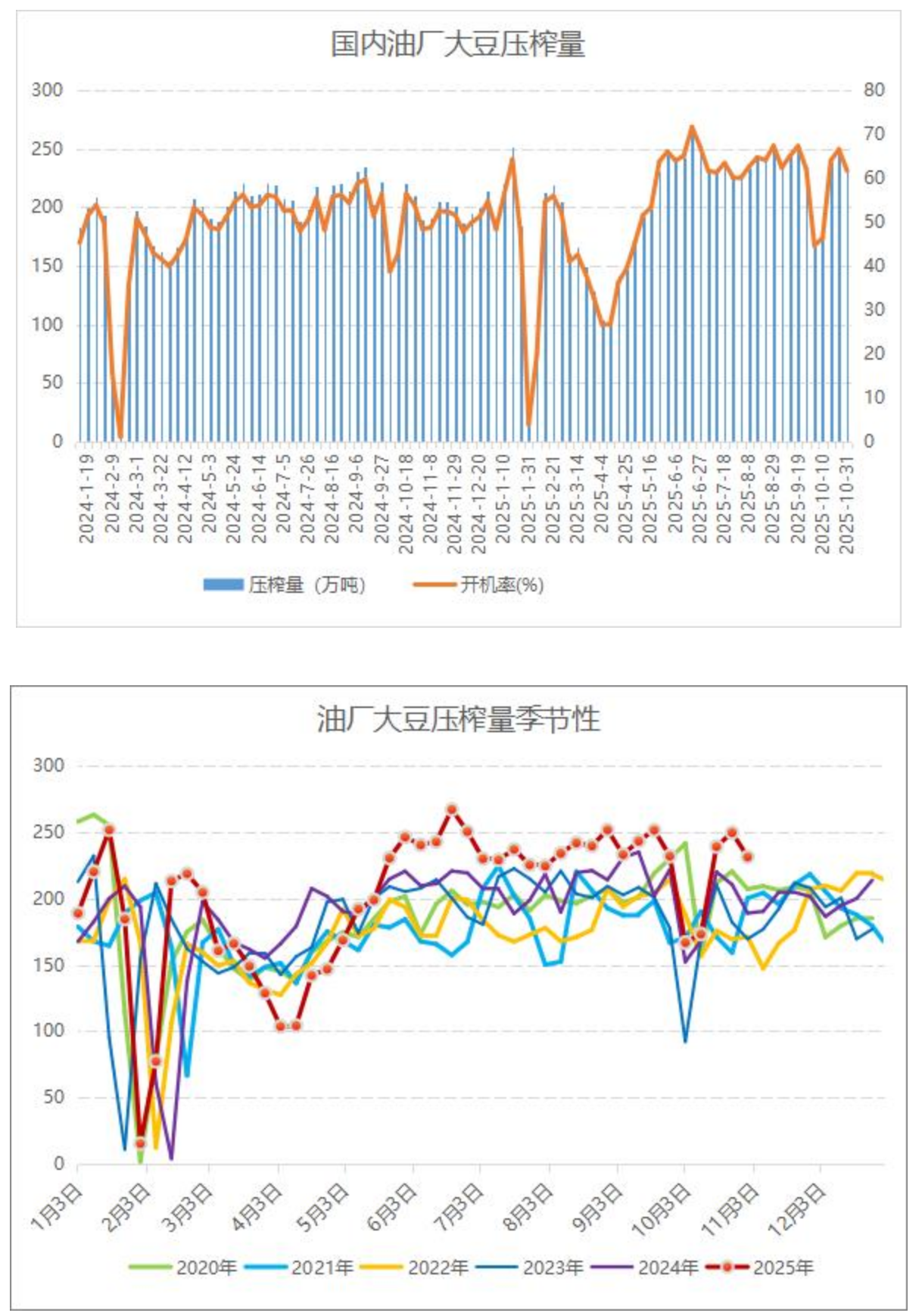

大豆压榨量小幅下滑,但仍处近年同期高位

10月全国主要油厂大豆压榨量较9月下降较多,主要因为国庆假期油厂停机。不过节后油厂开机率重新恢复至高位,大豆周度压榨量保持在200万吨以上。机构监测数据显示,截止到第44周末(11月1日),国内油厂平均开机率为61.59%,较上周的66.42%开机率下降4.83%。全国油厂大豆压榨总量为231.10万吨,较上周的249.22万吨下降了18.13万吨,其中国产大豆压榨量为5.88万吨,进口大豆压榨量为225.22万吨。本周预期大豆加工量略有下滑至220.19万吨,开机率为58.69%。

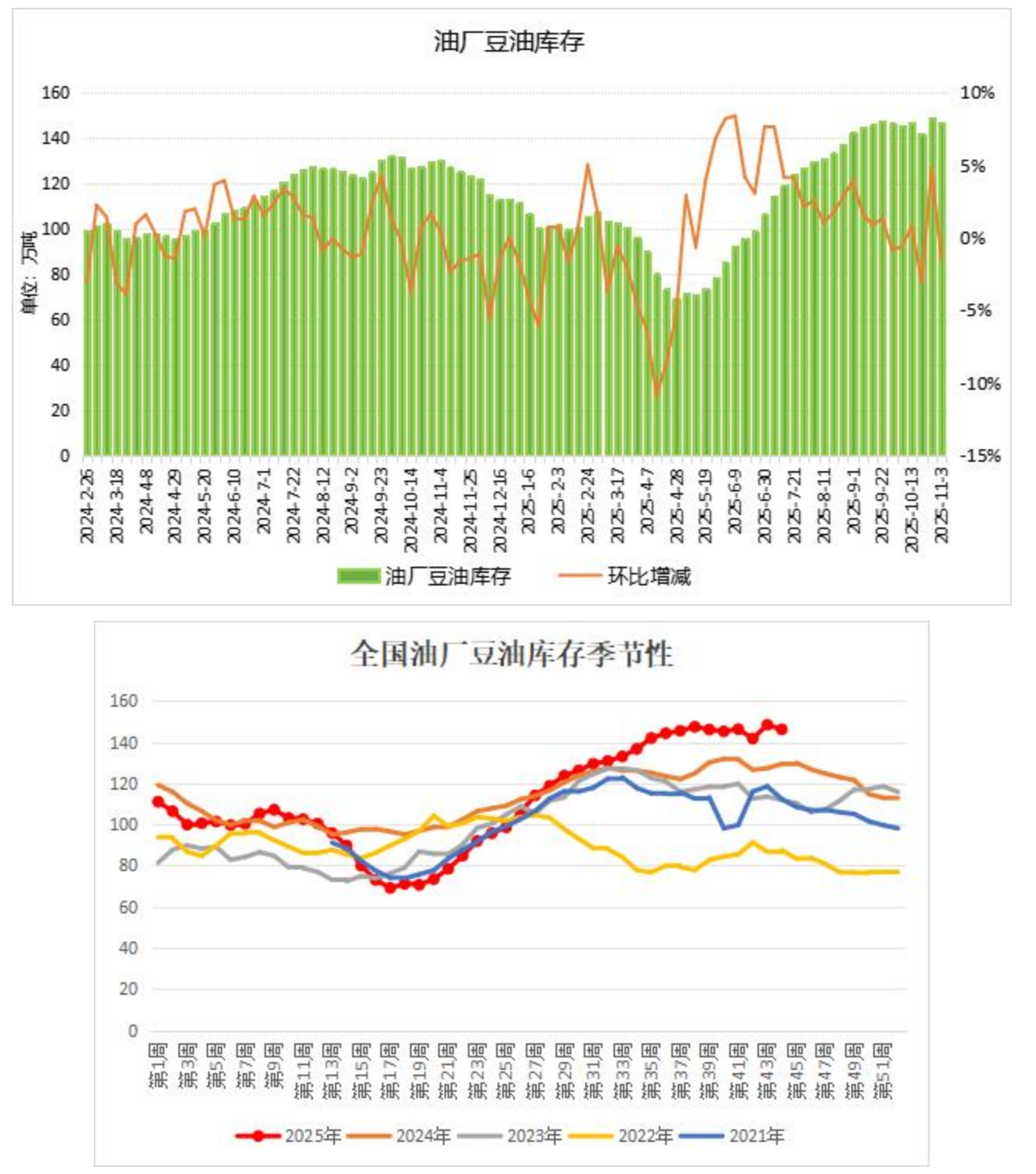

豆油库存再度回落,但仍处同期最高水平

上周豆油产量随大豆压榨量下降而相应减少,导致库存再度回落。不过油厂维持高开机率,短期豆油产量充足,库存仍处于2021年来同期的最高水平。机构监测数据显示,截止到2025年第44周末,国内豆油库存量为146.2万吨,较上周的148.4万吨减少2.2万吨,环比下降1.53%。其中:沿海库存量为132.9万吨,较上周的135.1万吨减少2.2万吨,环比下降1.63%。

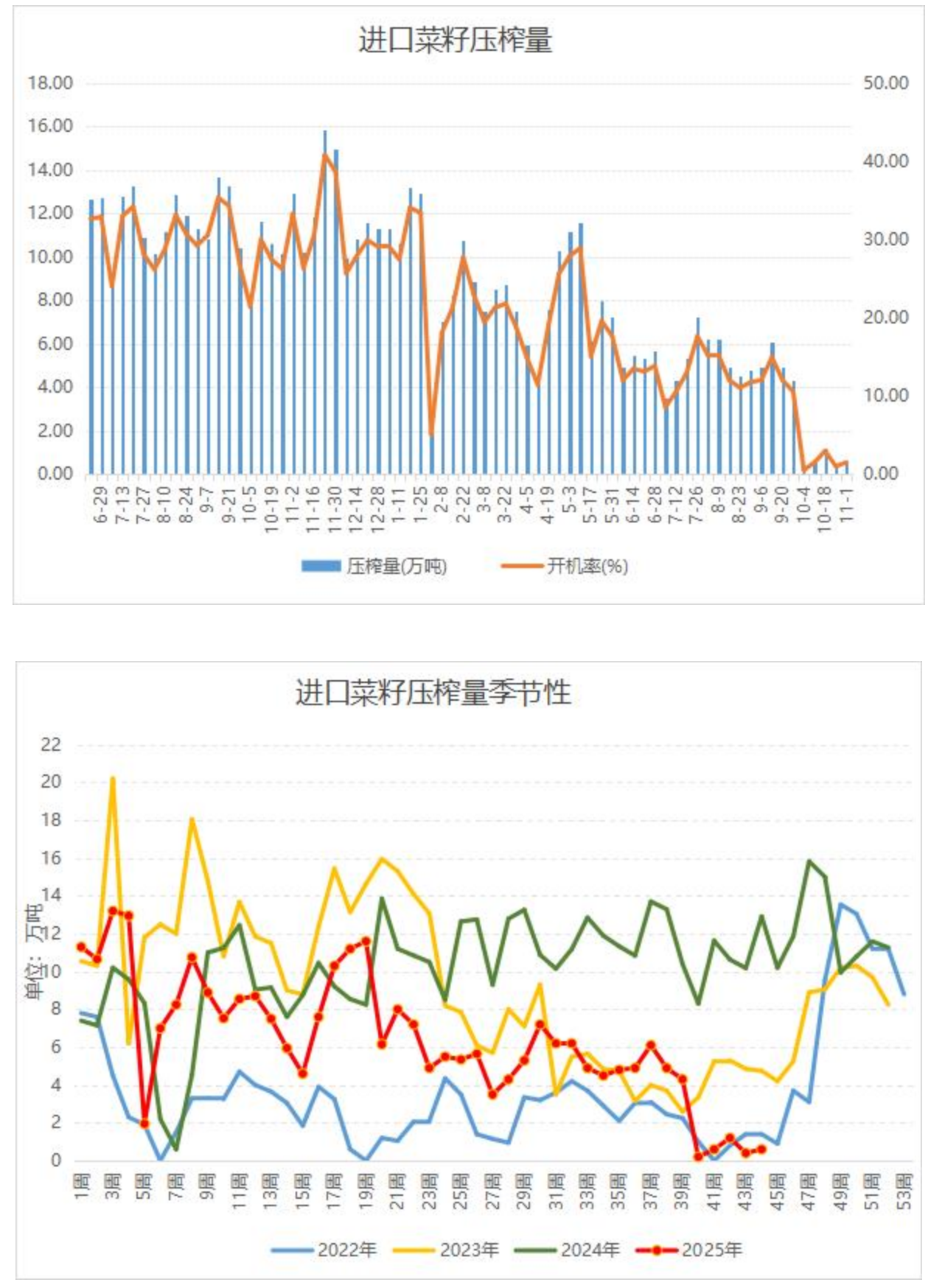

进口菜籽压榨量超预期,但仍处于极低水平

尽管此前机构预计上周国内主要油厂压榨菜籽停工,但最终数据显示进口油菜籽开机率较前周有所增长,不过整体上处于几乎停滞水平。机构监测数据显示,截止到第44周末(11月1日),国内进口油菜籽加工企业周度开机率为1.47%,较上周的0.98%周度增长0.49%。全国油厂进口油菜籽压榨总量为0.6万吨,较上周的0.4万吨增加了0.2万吨。本周再度预期油厂停工,进口油菜籽加工量为零。

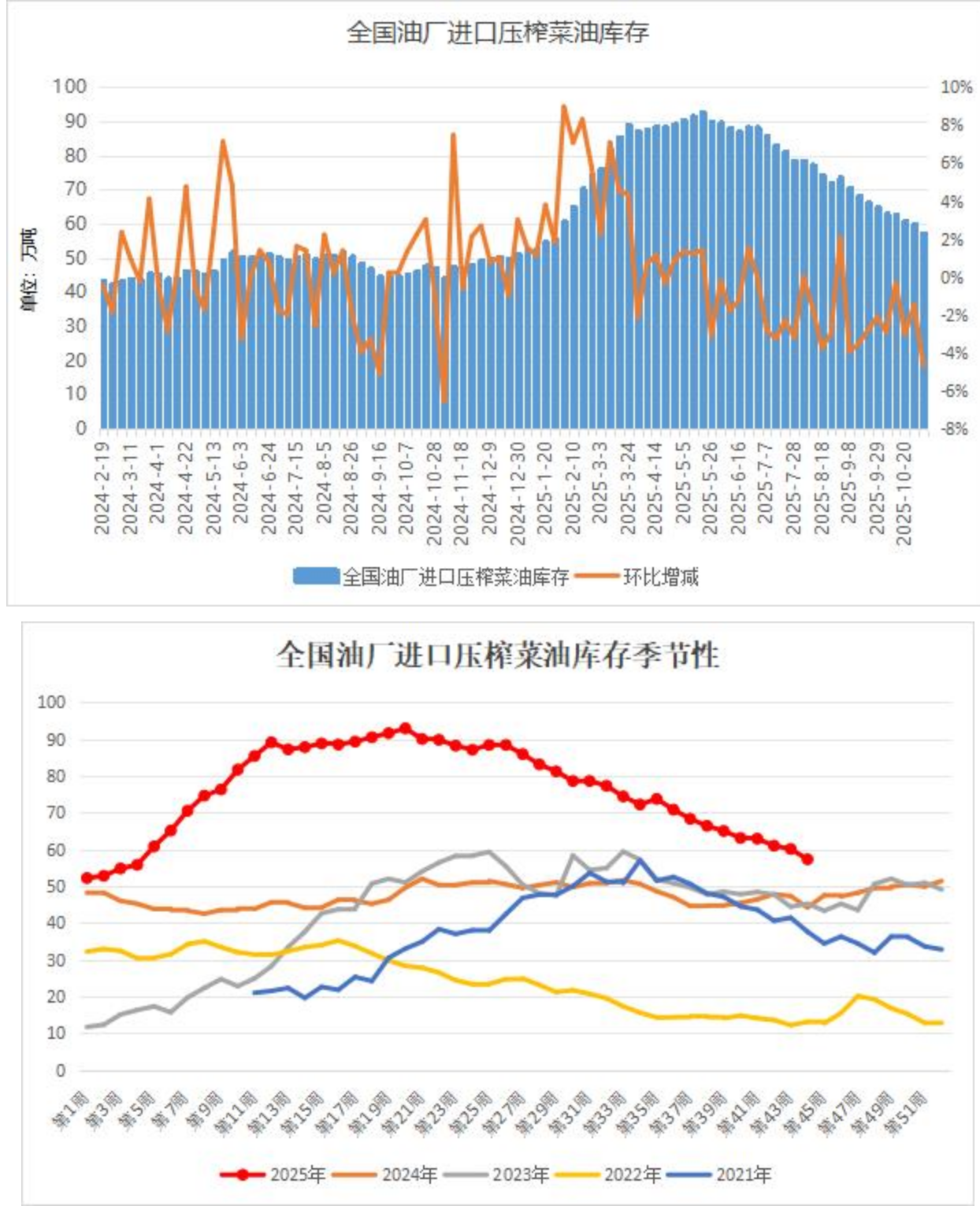

菜油供应偏紧,库存实现九连降

受限于国内进口油菜籽的低库存与油厂极低的开机率,国内菜油供应端压力较小,市场主要消耗现有库存,上周库存连续第九周下降。机构监测数据显示,截止到2025年第44周末,国内进口压榨菜油库存量为57.3万吨,较上周的60.1万吨减少2.8万吨,环比下降4.72%;合同量为4.5万吨,较上周的3.5万吨增加1.0万吨,环比增加27.30%。

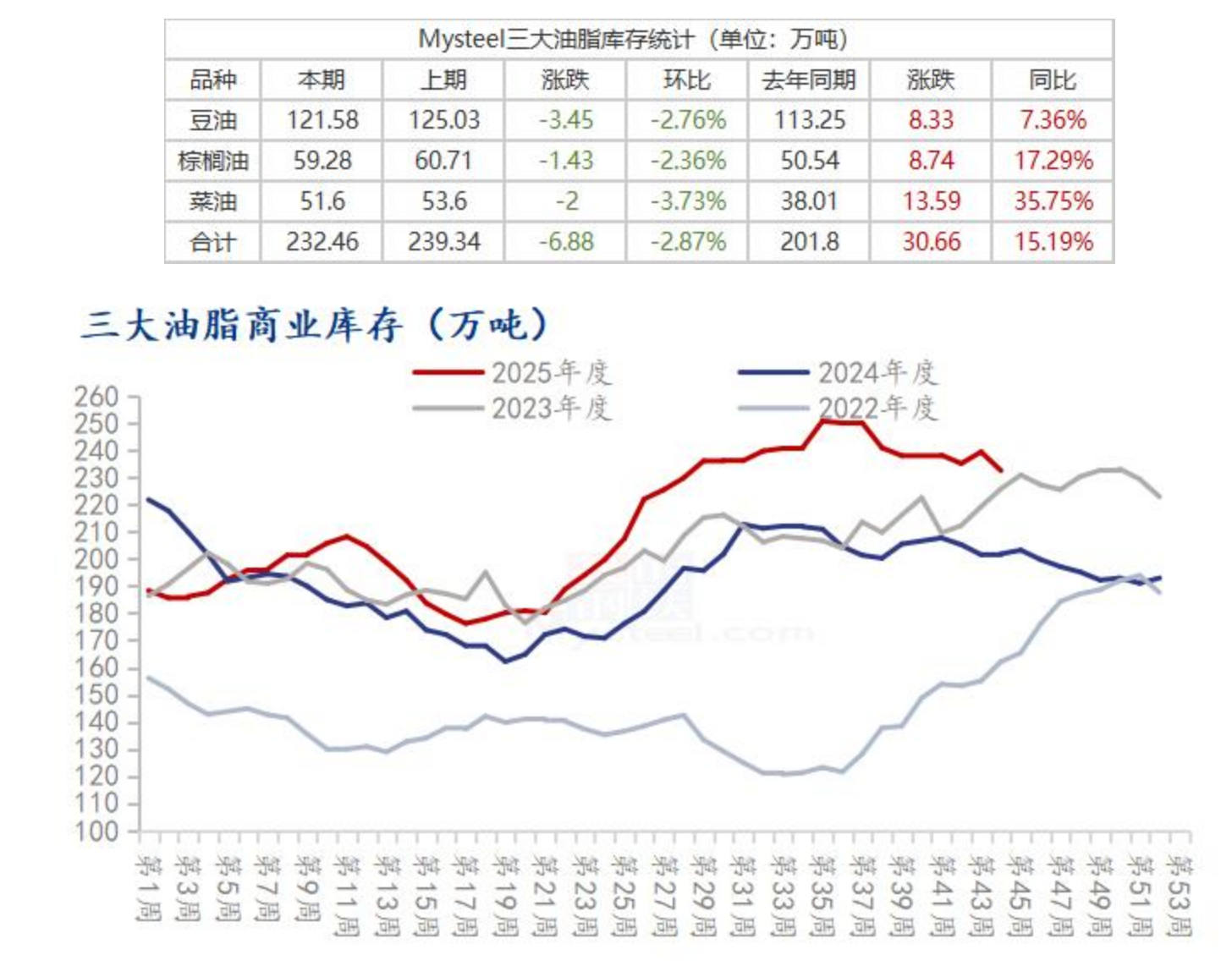

全国三大油脂商业库存统计

据Mysteel调研显示,截至2025年10月31日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为232.46万吨,较上周减少6.88万吨,跌幅2.87%;同比去年同期上涨30.66万吨,涨幅15.19%。

欧盟2026/27年度油菜籽种植面积预计增长7%

据外媒报道,商品研究公司Expana表示,欧盟主要生产国油菜籽作物生长良好,预计2026/27年度油菜籽播种面积将达到646万公顷,同比增长7%,比五年平均水平高出11%。今年欧盟冬季谷物播种受益于有利天气,早播油菜籽种植面积有所增加,主要因为油菜籽利润较高。本季收成方面,Expana维持油菜籽产量预估为2040万吨,比上季受雨水影响的产量高20.9%。

Conab:截至11月1日当周,巴西2025/26年度第一季玉米种植率为42.8%

巴西国家商品供应公司(Conab)公布的数据显示,截至2025年11月1日当周,巴西2025/26年度第一季玉米种植率为42.8%,此前一周为40%,上年同期为42.1%,五年均值为44.5%。

上周内外棉价差较前一周缩小45元

据中国棉花协会发布的每周快报,上周(10月27日-11月2日),国内外棉价受多重利好因素影响同步走强。国内市场,中美两国领导人会晤及吉隆坡经贸磋商达成重要共识,缓解了市场对外部不确定性担忧,同时,“十五五”规划建议明确扩大内需、提振消费等方向,进一步巩固了市场信心。新疆棉收购进入中后期,收购成本稳定对皮棉价格有所支撑,尽管棉纺织市场需求偏弱,但周内棉价总体上涨。中国棉花价格指数(CCIndex 3128B)周均价为14841元/吨,环比上涨88元/吨;郑州期货主力合约CF601周均价13598元/吨,环比上涨82元/吨。国际市场,中美经贸关系有所缓和,叠加美联储再次降息带动国际棉价上涨,周末因美国终端消费意愿不足有所回落,周均价涨幅大于国内,内外价差收窄。Cotlook A指数均价76.4美分/磅,环比上涨0.8美分/磅,1%关税下折人民币13361元/吨(含200元/吨港口费用),比中国棉花价格指数(CCIndex 3128B)低1480元,价差较前一周缩小45元;ICE 棉花期货近期合约均价65.3美分/磅,环比上涨1.1美分/磅。

纱布:整体市场供需失衡未缓解,弱势运行态势延续

据大耀纺织纱布行情简报(10月28日-11月3日):上周国内外纺织品市场呈现分化态势,需求端依旧疲软,原料与成品市场表现不一。国外纺纱厂价格波动平缓,受国内进口棉配额影响,外棉纱线与国内价差拉大,环锭纺价格优势凸显,走货平稳,部分品种小幅涨价或订单充足。国内市场方面,郑棉期货上调带动部分纱线报价走高,但下游需求未改善,市场接受度低、成交有限,纺企多顺价走货。仅低支纱及秋冬面料相关纱线走货较好,新疆纺企保持高负荷运行,内地行业开机率略有下降。下游织厂新单不足,坯布库存持续累积,多数坯布厂报价稳定;内地工厂订单不佳,广东方向虽有大单但资金紧缺,再生纤维订单呈增多趋势。原料与配套市场:棉纱价格整体持稳,织厂延续按需采购模式。亚麻常规品种发货正常,家纺市场以出防羽布为主。染厂订单量低于往年同期,郑棉受新疆棉产量预期反弹影响,后期预计呈区间震荡格局。整体市场供需失衡未缓解,弱势运行态势延续。

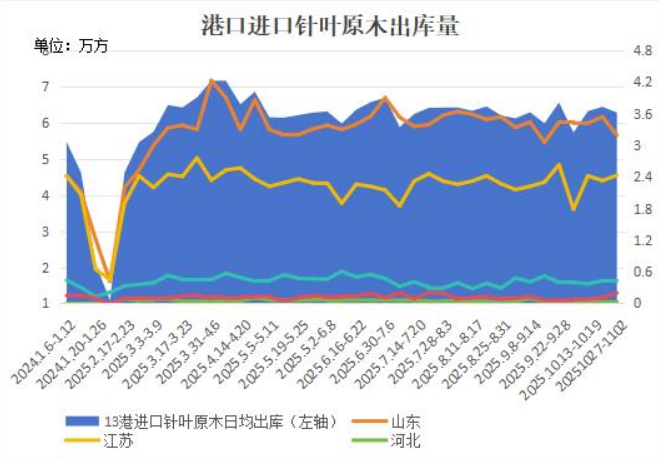

中国港口针叶原木库存回升,同比增幅明显收窄

据木联数据,本期港口原木出货量小幅回落,10月27日-11月2日,中国7省13港针叶原木日均出库量较上周减少2.48%至6.28万方,港口库存顺势增加,截至10月31日,全国针叶原木库存总量288万方,较上周增加4万方,周环比增加1.41%,江苏港口库存环增4.54%,而天津、河北港口及广东港口库存大幅环降。