重点关注

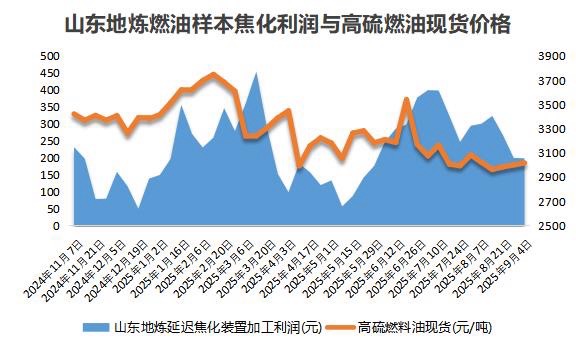

1、截至9月4日当周,原料价格持续上涨,山东地炼焦化利润连降三周

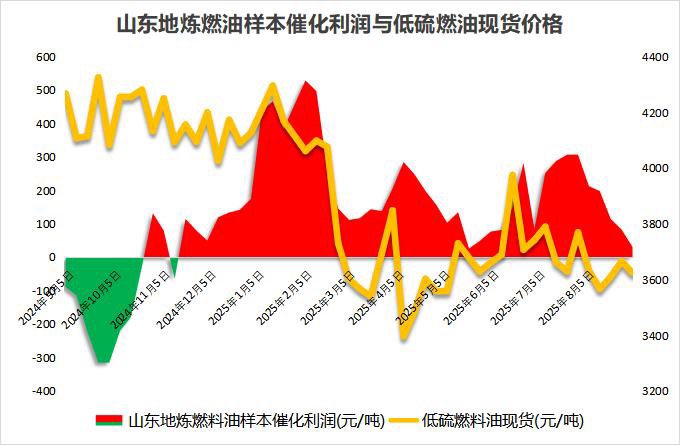

2、截至9月4日当周,成品价格跌幅较大,燃油催化利润连降五周

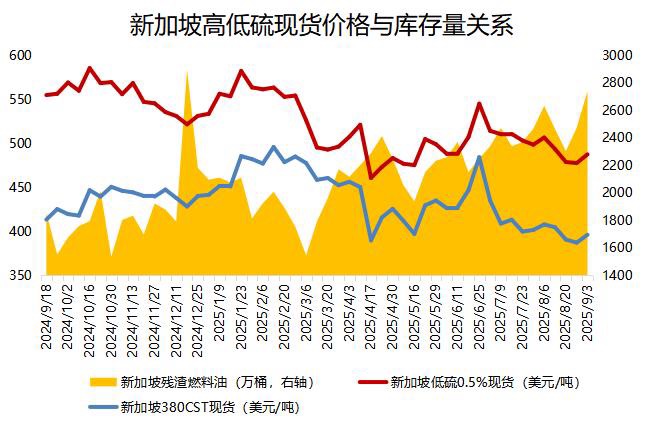

3、截至9月3日当周,新加坡燃料油库存持续增加,馏分油库存同步抬升

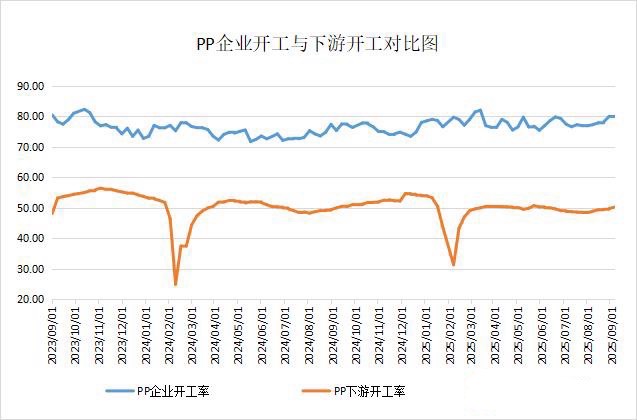

4、截至9月5日,PP行业开工微降,下游平均开工周增0.49%

5、机构观点:OPEC会议若维持增产,将进一步恶化市场情绪

行业资讯

截至9月4日当周,原料价格持续上涨,山东地炼焦化利润连降三周

据隆众资讯,截至9月4日当周,山东地炼延迟焦化装置理论加工利润为198元/吨,环比小幅回落1元/吨,微跌0.5%。周内焦化料原料议价微涨,成品价格涨跌互现,焦化利润表现略有下调。本周焦化柴油周度均价环比下跌36元/吨,报5293元/吨;焦化汽油周度均价环比下调88元/吨,至6132元/吨。另一方面,焦化蜡油价格有所走强,周均价环比上涨20元/吨,至4550元/吨;地炼石油焦价格亦小幅上行2元/吨,至1699元/吨。

截至9月4日当周,成品价格跌幅较大,燃油催化利润连降五周

据隆众资讯,截至9月4日当周,山东地炼燃料油样本催化利润为30元/吨,较上周下降52元/吨,环比跌幅达63.41%。尽管催化装置进料成本小幅走弱,但成品价格多数承压下行,且其降幅普遍超过原料,导致生产利润受到明显挤压。与上周相比,本周催化柴油出厂现金价格下跌52元/吨至4578元/吨,催化汽油价格下调127元/吨至7480元/吨,液化气均价下跌20元/吨至4610元/吨;仅油浆价格小幅上涨35元/吨至3789元/吨。原料方面,催化裂化装置进料价格同步小幅回落20元/吨,至4880元/吨。综合来看,产品价格整体跌幅大于原料成本降幅,是本期催化利润收窄的原因。

截至9月3日当周,新加坡燃料油库存持续增加,馏分油库存同步抬升

据ESG,截至9月3日当周,新加坡残渣燃料油库存环比增加267.5万桶,达到2739.9万桶,相当于431万吨,创近八个月以来新高。新加坡残渣燃料油库存库存上升主要源于进口规模持续处于高位,大量到港资源持续注入储罐。当周新加坡残渣燃料油进口总量突破100万吨,其中自巴西的发运量大幅跃升,同时来自沙特、印尼等多地的供应也较为充裕。同期,新加坡油库中的燃料油出口亦有所增加,但其增速低于进口水平,导致净流入量继续推升库存。当周,包括石脑油、汽油、重整油在内的轻质馏分油库存增加91.5万桶,升至1440万桶,为近两周高位;中质馏分油库存增加51万桶,达到984.1万桶,创九周以来新高。

截至9月5日,PP行业开工微降,下游平均开工周增0.49%

据隆众资讯,截至9月5日,聚丙烯平均开工率79.91%,环比下降0.09%;中石化开工率83.65%,环比上升0.2%。周内燕山石化一线装置重启,使得中石化开工率上升。金能化学三线、裕龙石化四线及中海油大榭石化一期等装置停车,使得聚丙烯平均开工率下降。

下周来看,大庆炼化一线、青岛炼化等装置计划检修,安庆百聚计划于下周重启。除计划检修外,本周周尾多套装置计划外临停,使得聚丙烯下周检修损失量走高。综合来看,当下聚丙烯由于价格持续下跌,外放丙烯利润优于 PP,使得临停装置增多,预计下周聚丙烯平均开工率在78.6%附近。

观点

机构观点:OPEC会议若维持增产,将进一步恶化市场情绪

今日早盘,原油偏弱运行,机构一发布观点称,昨日EIA的累库以及OPEC增产的进一步发酵都使得原油进一步走弱,逼近当前区间下沿,月差有所走低也显示当前基本面偏弱。如果周末OPEC会议决定以当前超50万桶/日的速度继续增产,将进一步恶化市场情绪,使得油价快速走弱。重点关注周五的非农就业数据和周末的OPEC会议。