重点关注

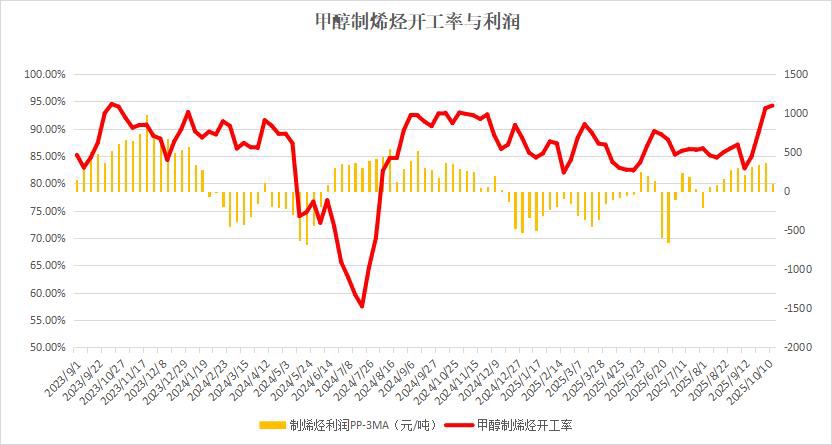

1、截至10月17日当周,甲醇制烯烃维持高开工率,理论利润有所缩窄

2、海关总署:中国9月尿素出口量为137万吨,同比猛增

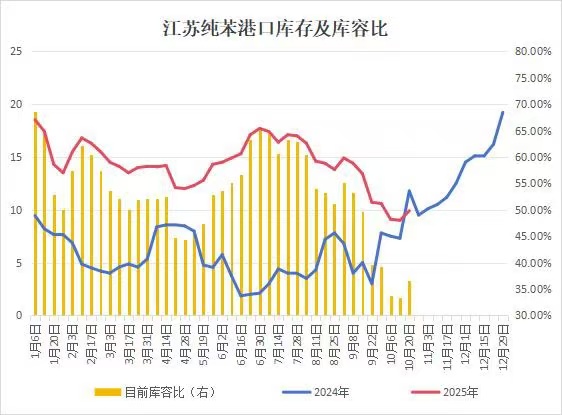

3、截至10月20日,江苏港口提货减少,纯苯港库周增10%

4、机构观点:弱预期暂未扭转,估值修复尚待时日,关注做缩EB-BZ价差

5、机构观点:供需格局偏弱,苯乙烯价格仍有向下压力,思路维持逢高做空

行业资讯

截至10月17日当周,甲醇制烯烃维持高开工率,理论利润有所缩窄

据隆众资讯,截至10月17日当周,上周甲醇制烯烃行业开工率基本稳定,整体维持高位运行。华东现货有所反弹,成本面给与压力下,上周MTO企业利润被动持续下移,此外烯烃单体近期价格连续下跌,双重影响之下华东MTO企业利润亏损逐步加剧。

海关总署:中国9月尿素出口量为137万吨,同比猛增

据海关总署,中国9月尿素出口量为137万吨,同比猛增14701.4%。1-9月尿素累计出口量为281万吨,同比增加1013.5%。

截至10月20日,江苏港口提货减少,纯苯港库周增10%

据隆众资讯,截至10月20日,江苏纯苯港口样本商业库存总量9.9万吨,较上期库存9.万吨累库0.9万吨,环比上升10.0%;较去年同期库存11万吨上升1.1万吨,同比上升10%。10月13日-10月20日,不完全统计到货约2.65万吨,提货约1.75万吨。周期内,所统计库区中,1个库区上升,1个库区下降,5个库区持稳。

观点

机构观点:弱预期暂未扭转,估值修复尚待时日,关注做缩EB-BZ价差

化工板块偏弱整理,两苯跌势扩大,跌近2%,均刷新历史新低,机构一发布观点称,四季度纯苯苯乙烯产业链可能需要以时间换空间,或仍难有明显起色。站在纯苯的维度上看,其四季度将面临进口量级预期再度拾升及新产能投放后逐出爬坡带来的双重供应压力,而下游则受制于利润问题,需警惕潜在降负可能。纯苯的供需平衡表预期将从三季度的小幅去库转向四季度的再度累库。

苯乙烯的压力同样不小,其供应潜在增速相较纯苯更高,若四季度下游 3S 需求韧性无法延续,其液体危化品的属性将使得潜在胀库问题成为产业链核心矛盾。这意味着苯乙烯行业需要保持更长时间的低利润状态,以使得边际产能负荷进一步压低以实现更多供应减量。因此虽然当前产业链各环节估值均已跌至较低水平,但在上述问题解决前,估值修复动力或仍偏弱。

策略方面,维持逢高做缩EB-BZ价差的建议。四季度纯苯价格区间关注 5600 元/吨-6250 元/吨,苯乙烯价格区间关注 6500 元/吨-7350 元/吨。

机构观点:供需格局偏弱,苯乙烯价格仍有向下压力,思路维持逢高做空

化工板块气氛不佳,两苯承压,苯乙烯主力合约跌2.36%,报收6365元/吨,创近五年新低。机构二发布观点称,苯乙烯供减需增,节后苯乙烯港口库存、生产企业库存小幅下降,区域间套利窗口维持关闭。受制裁事件,苯乙烯价格一度跟随纯苯原料价格反弹,之后受油价下跌、新装置投产预期价格再度承压。下游3S现货供应充足,企业库存整体偏高,苯乙烯后市或仍面临累库压力。中长期原油过剩预期难以证伪,成本支撑不足,供需格局偏弱,苯乙烯价格仍有向下压力。思路上维持逢高做空。