重点关注

1、截至11月5日,外轮陆续卸货,甲醇港库周增1.06万吨

2、机构观点:OPEC+暂缓增产暗示未来供应过剩压力较大,油价上行空间有限

3、机构观点:OPEC+增产趋于谨慎,油价下行压力减弱

4、机构观点:甲醇01合约仍面临高库存压力,强预期或在05合约上兑现

行业资讯

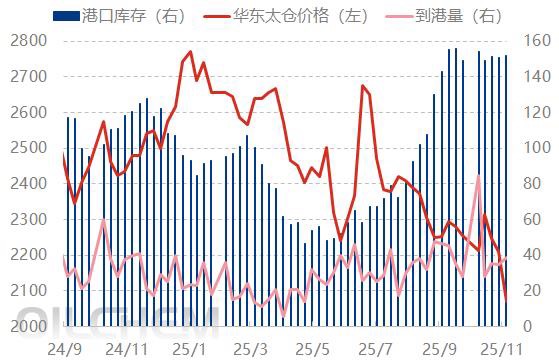

截至11月5日,外轮陆续卸货,甲醇港库周增1.06万吨

据隆众资讯,截至11月5日,中国甲醇港口库存总量在151.71万吨,较上一期数据增加1.06万吨。其中,华东地区累库,库存增加2.42万吨;华南地区去库,库存减少1.36万吨。

本周甲醇港口库存窄幅积累,周期内显性外轮卸货23.2万吨,非显性外轮卸货较多在11.38万吨,部分外轮卸货尚未计入在内。江苏沿江提货表现偏弱,浙江地区维持刚需稳定。本周华南港口库存窄幅去库。广东地区周内外轮及内贸船只均有抵港,在当地及周边下游需求稳健下,主流库区提货呈现增量,库存表现去库。福建地区外轮继续卸货,另有个别在卸船只尚未计入库存,下游刚需消耗下,库存亦有去库。

观点

机构观点:OPEC+暂缓增产暗示未来供应过剩压力较大,油价上行空间有限

财联社鹰眼讯,油价震荡稍弱,机构一发布观点称,市场继续权衡OPEC+明年一季度暂缓增产的背后原因,美国制造业PMI持续疲软也打压市场风险偏好,近期美元走强也影响美元计价的原油。OPEC+暂缓增产暗示未来供应过剩压力较大,上行空间有限。

机构观点:OPEC+增产趋于谨慎,油价下行压力减弱

财联社鹰眼讯,OPEC+将暂停2026年一季度增产,并于11月30日举行下一次会议。机构二发布观点称,从季节性因素看,在2025年四季度本已相对明确的过剩格局下,2026年一季度作为原油需求的季节性低点,累库幅度有望进一步放大,OPEC+停止增产对悲观预期形成小幅修正,但由于未有减产预期,高供应及季节性需求弱势下的大幅累库仍难以避免。

短期来看,阶段性暂停增产显示出OPEC+对此后的产量路线已趋于谨慎,OPEC+托底意愿为未来供需再平衡提供想象空间,同时俄油实际降量情况仍不明朗,地缘溢价幅度不高,油价下行压力预计有所减弱,延续震荡整理态势。

机构观点:甲醇01合约仍面临高库存压力,强预期或在05合约上兑现

财联社鹰眼讯,今日甲醇再度跳水,续刷新低,机构三发布观点称,甲醇主力合约大幅增仓下跌,上周01合约增仓近30万手,盘面博弈加剧,当前主要矛盾仍在于港口的高库存矛盾,伊朗制裁的问题缓解,国内卸港量或再度增加。短期预计甲醇维持偏弱,伊朗装置季节性停车的预期仍在,但01合约仍面临高库存压力,强预期或在05合约上兑现,预计近远期月差继续走低。