重点关注

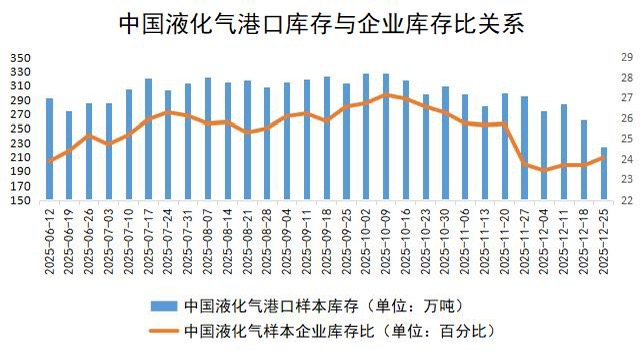

1、截至12月25日当周,液化气港口库存持续减少,国内库容率小幅增加

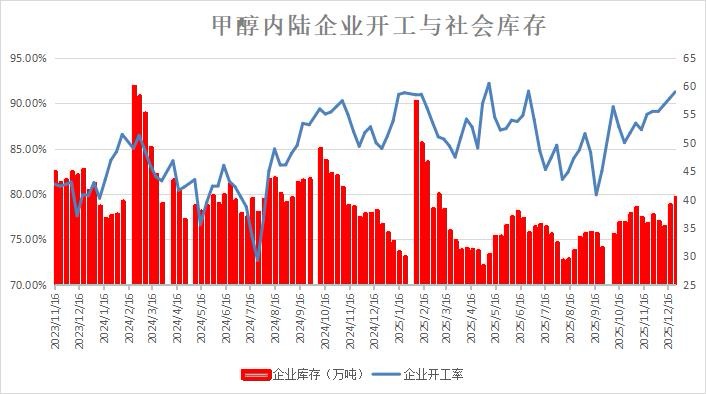

2、截至12月25日当周,甲醇开工率提升,企业库存持续积累

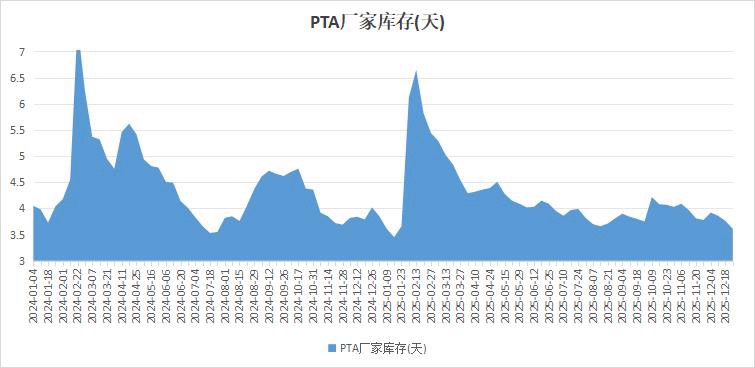

3、截至12月25日当周,供应端收缩下,PTA工厂库存下滑

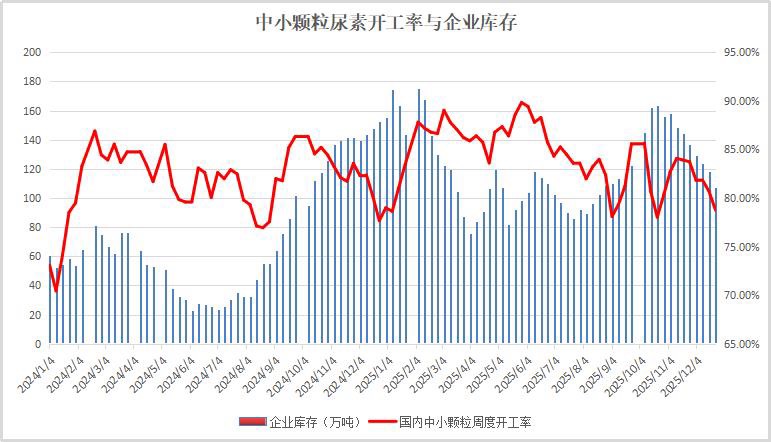

4、截至12月25日当周,尿素开工率下行,企业库存持续下滑

5、机构观点:乙二醇空配属性难改,反弹空间有限

行业资讯

截至12月25日当周,液化气港口库存持续减少,国内库容率小幅增加

据隆众资讯,截至12月25日当周,中国液化气港口样本库存量为223.73万吨,环比下降37.34万吨,降幅为14.3%。本周期内港口到船数量大幅缩减,进口资源对国内市场的补充力度不足,码头方面不得不转向消化自身库存来满足市场需求,成为推动库存下降的直接原因。化工领域的液化气需求整体表现相对平稳,港口贸易量维持平稳。同期数据显示,中国液化气样本企业库容率水平在24.06%,较上期增加0.41个百分点。国内部分地区受雨雪天气以及供应充裕影响,出货有不同程度转淡,导致样本企业库容率小幅增加。

截至12月25日当周,甲醇开工率提升,企业库存持续积累

据隆众资讯,国内天然气制甲醇装置12月开始陆续停车,不过整体开工率持续提升。企业库存持续积累,因市偏空预期,冬季运价易涨难跌等影响,上游虽持续积极主动降价出货,然买盘介入仍趋于谨慎,故造成样本内企业库存增加。

截至12月25日当周,供应端收缩下,PTA工厂库存下滑

据隆众资讯,本周PTA工厂库存窄幅去库,供应端小幅缩量,虽然终端负荷下降,需求端支撑不足,但下游聚酯需求端表现坚挺,平衡表去库扩大,本周PTA工厂库存在3.61天,较上周减少0.15天。

截至12月25日当周,尿素开工率下行,企业库存持续下滑

据隆众资讯,由于西南,内蒙部分气头企业陆续停车,叠加个别的煤头企业故障,本周尿素开工率仍走低。企业库存持续去化,受市场情绪带动,尿素工厂收单不断推进,工厂出货好转。另外近日局部受环保预警影响,部分尿素装置减量生产,助推尿素企业库存下降。

观点

机构观点:乙二醇空配属性难改,反弹空间有限

乙二醇延续反弹,主力合约涨2.25%,报收3818元/吨,创半个月新高。融达期货发布观点称,乙二醇市场近期虽因累库速度放缓而获得喘息之机,但供需宽松的根本格局未变。高供应、弱需求、高库存的“三高”局面持续压制市场。聚酯高开工与深亏损并存,使得需求端支撑并不牢固。预计乙二醇价格反弹空间有限,短期或维持底部区间震荡格局,中期仍面临累库压力。对于2605合约,需密切关注成本端变化及聚酯工厂的实际减产动态,若反弹至给出一定生产利润,可能将是较好的逢高布空机会。投资者宜以震荡思路对待,区间操作,注意控制风险。