重点关注

1、截至1月30日当周,美国原油库存意外猛降1107.9万桶

2、截至2月4日当周,沥青生产利润缩窄,装置检修量持续增长

3、截至2月4日当周,个别炼厂小幅降产,沥青开工率连降三周

4、截至2月3日当周,山东地区终端需求疲软,沥青出货量继续下降

5、截至2月4日,中国甲醇港口库存总量在141.1万吨,环比减少6.11万吨

6、截至2月4日,中国尿素企业预收订单天数环比增加33.84%,部分企业已经完成春节收单任务

7、机构观点:印加LPG合作或将重塑贸易流,但体量受多重因素制约

8、机构观点:燃料油换月在即,高硫依旧强势

9、机构观点:化工博弈“反内卷”与“伊朗溢价”,中短期可多配伊朗相关弱势品种,等待长期布局

10、机构观点:PE短期随油价波动,一季度供需偏宽松背景下盘面预计易跌难涨

行业资讯

截至1月30日当周,美国原油库存意外猛降1107.9万桶

据隆众资讯,据API,美国原油和馏分油库存锐减,汽油库存大幅增加。截至1月30日当周,美国原油库存锐减1107.9万桶;汽油库存增加473.6万桶;馏分油库存下滑481.1万桶。

AI解读:美国原油库存意外大降,馏分油库存下滑,汽油库存增加。底层逻辑或与供应、需求变化有关。这可能推动原油期货价格上涨,因库存减少暗示供应趋紧,对市场形成利好。

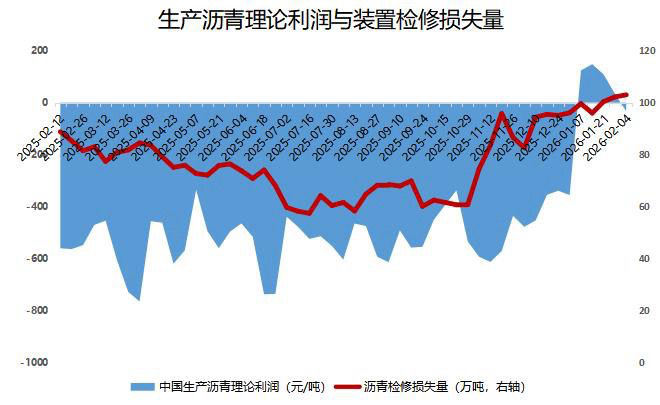

截至2月4日当周,沥青生产利润缩窄,装置检修量持续增长

据隆众资讯,截至2月4日当周,生产沥青综合利润不抵扣情况下周度均值为-33元/吨,按照比例抵扣周利润为159元/吨,环比减少67元/吨。周内国际原油带动成本走强沥青价格涨幅弱于原料,利润有所收窄。同期数据显示,国内沥青装置检修量为103万吨,环比增加0.8万吨,增幅0.8%。虽然中化泉州复产沥青,但个别炼厂延迟复产,带动损失量微增。

AI解读:因国际原油带动成本上升,沥青价格涨幅弱于原料,利润缩窄。装置检修量增加,虽有复产但延迟复产使损失量微增,后续供应或受影响,沥青期货价格或有波动。

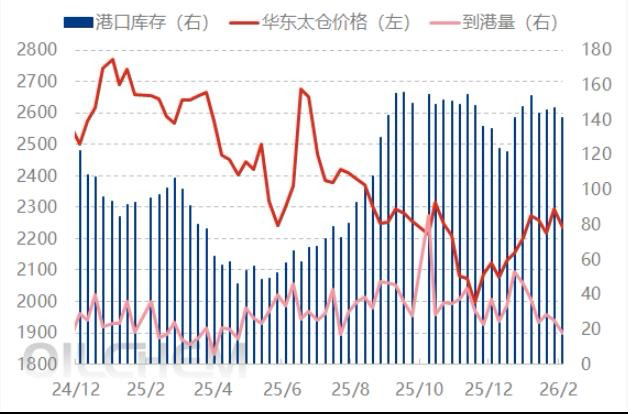

截至2月4日当周,个别炼厂小幅降产,沥青开工率连降三周

据隆众资讯,截至2月4日当周,中国92家沥青炼厂开工率为26.2%,环比下降1.2%,国内重交沥青77家企业开工用率为24.5%,环比下降1%。本周虽然中化泉州复产沥青,但东北、山东以及华东以及华南地区个别炼厂小幅降产,导致开工率下降。

AI解读:炼厂降产致沥青开工率连降三周。供应减少的底层逻辑下,短期或支撑沥青期货价格上行,不过还需结合需求端情况综合判断后续走势。

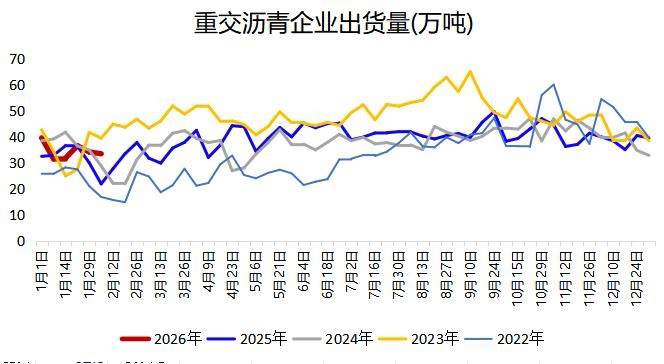

截至2月3日当周,山东地区终端需求疲软,沥青出货量继续下降

据隆众资讯,截至2月3日当周,国内沥青54家企业厂家样本出货量共33.4万吨,环比减少2.1%。分地区来看,东北以及山东减少明显,其中山东地区终端需求疲软,价格上涨后下游入库节奏放缓,导致炼厂出货受阻;东北地区盘锦北沥沥青产量下降,炼厂供应量下降后当地出货量减少。

AI解读:山东终端需求弱,价格涨使下游入库慢,炼厂出货难;东北产量降致供应减。国内沥青出货量环比降,短期或令沥青期货价格承压。

截至2月4日,中国甲醇港口库存总量在141.1万吨,环比减少6.11万吨

据隆众资讯,截至2月4日,中国甲醇港口库存总量在141.1万吨,较上一期数据减少6.11万吨。其中,华东地区去库,库存减少6.48万吨;华南地区累库,库存增加0.37万吨。甲醇港口库存去库,周期内显性外轮卸货计入12.73万吨。江浙一带终端刚需尚稳,主流社会库提货一般,卸货减量下库存减少。本周华南港口库存呈现累库。广东地区周内少量进口及内贸船只到货,主流库区提货量一般,库存波动不大。福建地区进口船货继续补充,在刚需以及节前备货推进下提货量表现稳健,但仍难敌供应增加,库存有所累库。

AI解读:截至2月4日,甲醇港口库存环比降6.11万吨,华东去库、华南累库。卸货减量使华东库存减少,华南因进口及内贸船到货多,虽提货尚可但供应增致累库,或使甲醇期货短期有上行支撑。

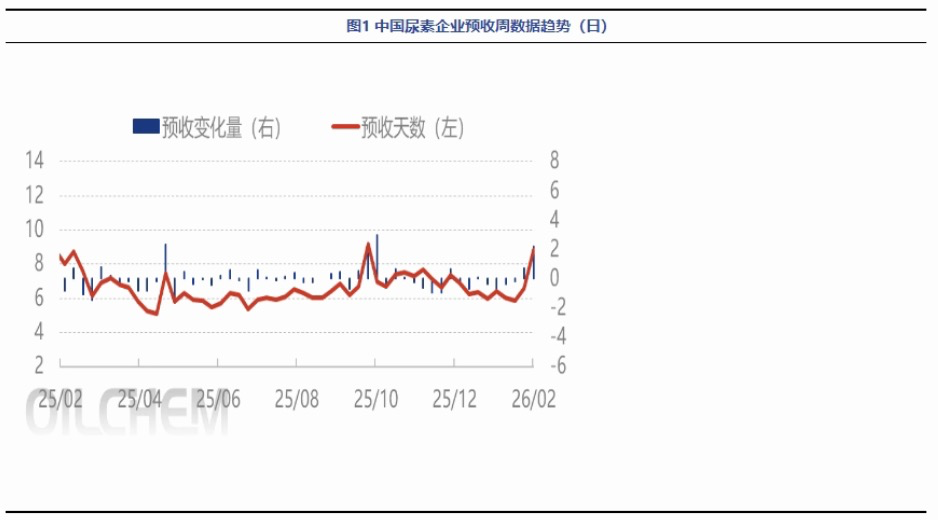

截至2月4日,中国尿素企业预收订单天数环比增加33.84%,部分企业已经完成春节收单任务

据隆众资讯,截至2月4日,中国尿素企业预收订单天数8.82日,较上周期增加2.23日,环比增加33.84%,同比减少22.29%,样本预收天数处于2026年高位水平。临近春节,尿素工厂收春节订单头主,今年市场氛围偏强,尿素工厂收单进度较为顺利,部分企业已经完成春节收单任务,国内尿素主流订单天数增加。

下周,国内尿素样本企业主流订单天数预计在10日附近,较本周期继续增加。下周尿素工厂收单逐渐收尾,多数尿素企业春节收单完成,订单将逐渐积累到高位水平。

AI解读:临近春节,尿素企业收单顺利,预收订单天数环比大增,市场氛围偏强。这或使尿素供应短期内有保障,预计价格短期平稳,后续随订单积累到高位,走势待供需变化而定。

机构观点

机构观点:印加LPG合作或将重塑贸易流,但体量受多重因素制约

印度与加拿大宣布深化能源合作,计划将原油、LNG、LPG纳入关键合作品类。机构一研报称,若印加LPG合作实现规模化,将直接冲击中东在印度市场的份额。此前美国份额的上升已对中东构成压力,加拿大货源的进入可能进一步促使其调整定价策略以维持竞争力。

然而,该合作的前景仍存变数。核心在于中东的应对策略:若其通过调低CP价格来巩固成本优势,印度基于经济性考量可能回流,从而削弱与加拿大的合作力度。此外,加拿大REEF码头等设施的投产进度、实际出口能力以及全球供需变化,也将共同塑造最终的贸易格局。

总之,印加LPG合作是双方基于战略需求的务实选择,既为加拿大提供了亚洲市场突破口,也为印度丰富了供应来源,预计将推动全球LPG贸易格局进一步演化。但其最终深度与影响力,仍取决于物流成本、中东定价竞争及基础设施落地情况等多重因素的博弈。

AI解读:印加深化LPG合作或重塑贸易流,冲击中东在印份额,促其调整定价。但合作前景受中东策略、加设施进度等影响,最终影响取决于物流、定价及基建等多因素博弈。

机构观点:燃料油换月在即,高硫依旧强势

地缘风险溢价有所回升,燃料油跟随原油大涨,高硫主力合约涨超4%在2810附近,低硫主力合约涨超4%在3280附近,机构二发布观点称,目前高硫裂解的支撑更多来自基本面,新加坡380现货偏紧,窗口买气高涨,到港、库存均处于低位。供应端来看,俄罗斯供应缺口逐步兑现、中东下修出港量、拉美供应持续偏紧,供应整体偏低;新加坡、中国高硫1月到港船期均存在延误问题导致到港量偏低。整体看,现货偏紧叠加地缘风险,高硫裂解韧性较强,继续偏强运行。

低硫方面,1月需求回暖支撑估值缓慢上涨,但2月起低硫供应承压、需求疲软,支撑将边际转弱。需求端,各大船东已宣布逐步谨慎恢复红海航线的计划,叠加2月春节影响,2月船燃需求将较为疲软。供应端,阿祖尔1月出港122万吨低硫,其中75万吨运往新加坡,IIR称丹格特RFCC回归时间再次推迟至2/15,且丹格特已发布二月底LSSR招标信息,其RFCC能否如期回归存疑;从到港排船来看,2月新加坡到港量将处于偏高位置。整体来看,低硫基本面支撑将边际转弱,偏弱运行。

AI解读:地缘风险使燃料油随原油涨,高硫因供应低、到港库存低且现货紧而强势,裂解韧性强。低硫1月需求回暖,2月供应承压、需求弱,基本面支撑转弱,将偏弱运行。

机构观点:化工博弈“反内卷”与“伊朗溢价”,中短期可多配伊朗相关弱势品种,等待长期布局

商品情绪所有回暖,化工板块随成本端止跌反弹,机构三发布观点称,当前化工板块主要矛盾有两方面:(1)关注反内卷带来的全行业利润修复预期,在1月整体化工板块涨幅中,反内卷预期带来的利润修复是主要矛盾,目前芳烃板块已经大幅盈利,而烯烃板块涨幅相对偏小,部分品种如聚丙烯仍处于亏损状态;(2)伊朗带来的地缘溢价,伊朗主要影响整体化工的成本支撑,以及相关品种甲醇、LPG、乙二醇、塑料和尿素。目前盘面品种本周大多吐去伊朗溢价,因而伊朗相关风险目前并没有计价在化工品内。

国内化工品利润低点已经过去,但存量过剩矛盾在利润高位下仍未解决,反内卷叙事暂时未有实际措施落地,二季度可能是更好的反内卷叙事爆发点,当前反内卷预期以及伊朗溢价双重影响下,应该多配伊朗相关但在反内卷中并未有明显溢价品种,空配在反内卷中有明显溢价但和伊朗相关程度较小品种,但这是中短期策略,长期来看,整体化工板块若在弱现实影响下回调较多则可能迎来更好的多配机会。

AI解读:化工板块随成本止跌反弹,矛盾在于反内卷利润修复和伊朗溢价。当前盘面未计价伊朗风险,国内化工利润低点已过但过剩矛盾仍在。中短期多配伊朗相关弱势品种,长期回调多则或迎多配良机。

机构观点:PE短期随油价波动,一季度供需偏宽松背景下盘面预计易跌难涨

PE随市场情绪回暖小幅反弹,主力合约在6910附近,机构四发布观点称,上周上海石化、裕龙石化、中安联合等装置停车检修,前期停车装置陆续重后,PE产量、产能利用率环比上升。下游制品开工率维持下降趋势,其中农膜、包装膜开工率均环比下降。节前总库存季节性下降,库存压力不大。油制工艺亏损小幅加深,煤制工艺利润走阔。本周前期停车的中化泉州、茂名石化等装置重后,新跟进检修产能有限,行业开工率预计环比上升。随着春节临近,PE制品企业陆续休假停工,PE需求或延续弱势。成本方面,美伊地缘局势影响边际减弱,近期WTI、布伦特原油回调较大。短期L2605预计随油价波动,中长期看一季度供需偏宽松背景下塑料盘面预计易跌难涨。技术上,L2605日度K线关注6730附近支撑与6950附近压力。

AI解读:PE产量和产能利用率上升,下游开工率降,需求或延续弱势。成本端原油回调,短期随油价波动,中长期一季度供需宽松,盘面易跌难涨,关注关键点位支撑与压力。