重点关注

1、科威特调降3月出口至亚洲的OSP

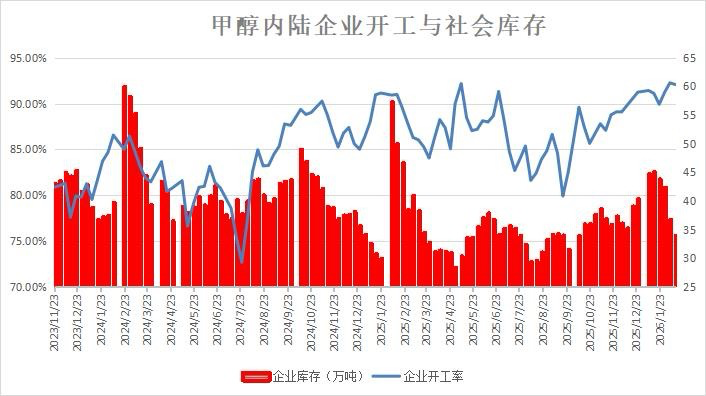

2、截至2月12日,节前甲醇企业积极排库,开工率仍维持高位

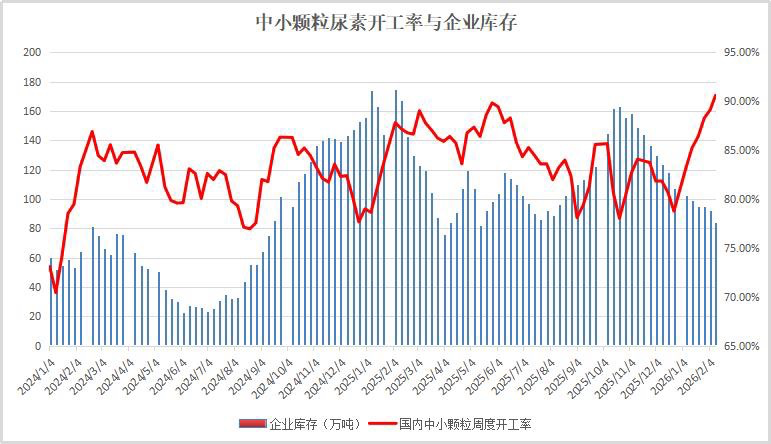

3、截至2月11日,尿素开工率与企业库存表现背离

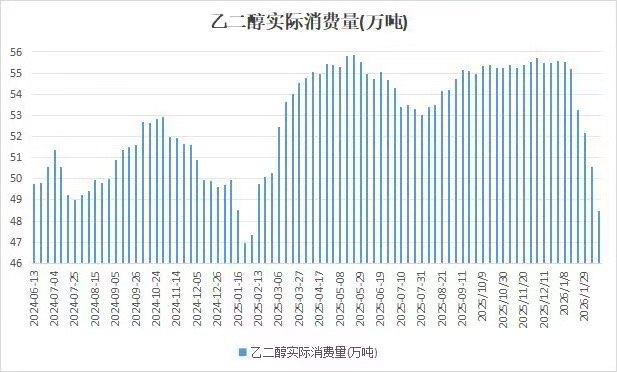

4、截至2月12日,终端放假,乙二醇需求量下滑

5、机构观点:尿素节前以稳为主,节后关注出口政策与淡储释放节奏

行业资讯

科威特调降3月出口至亚洲的OSP

据路透社援引定价文件显示,科威特已下调3月销往亚洲的原油官方售价(OSP)。其中,科威特出口原油(KEC)3月OSP定为较阿曼/迪拜均价折价1.9美元/桶;科威特超轻原油(KSLC)3月OSP定为较阿曼/迪拜均价折价1.2美元/桶。

此前1月12日定价文件显示,科威特2月对亚洲OSP分别为贴水1.6美元/桶(KEC)和1.1美元/桶(KSLC)。此次3月调价幅度进一步扩大,反映亚洲原油需求疲软及沙特连续降价后中东产油国竞争压力加剧。

AI解读:科威特下调3月输往亚洲原油OSP且幅度扩大,底层逻辑是亚洲需求弱、中东产油国竞争强。这或使原油期货价格承压,市场供应竞争更激烈。

截至2月12日,节前甲醇企业积极排库,开工率仍维持高位

据隆众资讯,国产甲醇整体维持高负运行,虽然周内开工率环比小幅下降。不过企业库存延续去化,节前排库/预售假期货节奏较好,当前多数企业延续无库存、排队装车局面;同时,节前长协、零单整体拉运积极,驱动周期内样本企业库存环比延续下滑。

cAI解读:节前甲醇企业虽开工率略降但仍处高位,积极排库使库存去化,企业无库存、装车忙,长协与零单拉运积极致库存下降,或使甲醇期货短期获支撑,走势偏强。

截至2月11日,尿素开工率与企业库存表现背离

据隆众资讯,节前尿素装置开工率稳步提升,不过企业库存延续去化。春节前尿素工厂预收较为顺畅,收单价格震荡上涨,下游补仓进度好于预期,工厂出货量较大。不过随着春节的临近,长途物流发运减少,后期尿素工厂或逐渐出现累库趋势。2月11日,中国尿素企业总库存量83.47万吨,较上周减少8.38万吨,环比减少9.12%。

AI解读:节前尿素开工率升但库存降,因预收顺畅、下游补仓好。但临近春节物流受限,后期或累库。当前库存环比降9.12%,短期或影响尿素期货价格偏强,后续累库则可能施压。

截至2月12日,终端放假,乙二醇需求量下滑

据隆众资讯,节前最后一周,即便有乙二醇下游聚酯装置重后,但装置检修力度明显,如卓成、佳宝、经纬等,国内聚酯行业产量继续大幅下滑,拖累对乙二醇需求。乙二醇样本需求量为48.46万吨,环比下跌4.1%。

AI解读:终端放假,下游聚酯装置检修力度大、产量下滑,拖累乙二醇需求,样本需求量环比下跌。短期看,需求减少或使乙二醇期货价格承压下行。

机构观点

机构观点:尿素节前以稳为主,节后关注出口政策与淡储释放节奏

尿素震荡上行,主力合约现涨超1%在1820附近,机构一发布观点称,厂家春节收单无压力,预计春节前价格坚挺维持为主。供应端1月部分气头叠加技改企业恢复,供应量增加。需求端农需冬腊肥和返青肥持续采购中,厂家春节收单基本结束 。部分淡储货源2月投放10%。复合肥开工小幅提升,整体中性偏高水平,下游终端用肥需求临近,走货好转,临近春节开工有下降预期。三聚氰胺装置临时停车增加,开工下降,刚需采购。尿素农需跟进,整体尿素厂内库存去库,港口库存小幅累库。受伊朗后势影响国际尿素价格上涨,印度RCF2月7日发布尿素进口招标,意向150万吨(东海岸70西海岸80),2月18日开标,有效期至2月28日,最晚船期3月31日,当前国内出口配额暂无新消息,后续持续关注出口动态、淡诸投放节奏以及现货采购情绪持续性。

AI解读:节前尿素厂家收单好,价格预计坚挺。供应增加,需求有支撑,厂库去库、港库累库。国际价格涨,印度招标,国内出口配额待明确,节后关注出口政策及淡储释放,影响期货走势。