重点关注

1、以总理回应美方要求,暂停空袭伊朗能源设施

2、美国拟解除伊朗海上石油制裁,或再次释放战略石油储备

3、国际能源署:战略石油储备已开始投放市场

4、卡塔尔能源确认17%LNG产能永久受损,最长5年不可抗力

5、国际航运成本飙升,全球LNG/LPG船运费持续暴涨

6、LPG供应端极端扰动引发内外盘共振上扬,短期偏强但期现逻辑存分化

7、机构观点:燃料油市场高位波动加剧,中东炼厂受袭持续积累

8、机构观点:政策定调下,尿素关注地缘风险、成本支撑与阶段性交易机会

9、机构观点:PX正站在由地缘冲突驱动的新景气周期起点,但需警惕下游负反馈和成本端拖累

10、机构观点:甲醇利多共振但波动或加剧,建议把握节奏、规避突发风险

行业资讯

以总理回应美方要求,暂停空袭伊朗能源设施

据央视新闻,以色列总理内塔尼亚胡证实,以方单独空袭伊朗南帕尔斯天然气田,并称将遵照美国总统特朗普要求,暂停对伊朗能源设施的后续空袭。特朗普此前表态对以方空袭毫不知情,且已明确告知内塔尼亚胡禁止攻击伊朗能源设施。此次表态令中东能源地缘冲突出现缓和信号,市场对全球能源供应中断的恐慌情绪显著消退,国际原油及能化品价格应声回调。

AI解读:以色列在美方要求下暂停空袭伊朗能源设施,中东能源地缘冲突缓和。市场对能源供应中断担忧下降,恐慌情绪消退,导致国际原油及能化品价格回调。

美国拟解除伊朗海上石油制裁,或再次释放战略石油储备

据CCTV国际时讯,当地时间3月19日,美国财政部长贝森特公开表态,明确美国并未攻击伊朗能源基础设施,已允许伊朗石油继续经由海湾地区正常输送,且有望在未来数日内正式解除对伊朗海上石油的相关制裁。贝森特同时透露,为抑制持续攀升的国际油价,美国正评估再次释放战略石油储备的可行性,以缓解全球能源供应紧张局面。此举显著缓和市场地缘恐慌情绪,国际原油及能化品价格应声回调。

AI解读:美国拟解除伊朗石油制裁并考虑释储,底层逻辑是缓解能源供应紧张、抑制油价。这缓和市场恐慌,使国际原油及能化品价格回调,未来油价或继续受该举措影响下行。

国际能源署:战略石油储备已开始投放市场

据新华社,国际能源署19日发布新闻公报说,在其成员国一致决定动用4亿桶战略石油储备后,相关储备已开始向市场投放。此次投放的石油储备总体将以原油为主,在欧洲地区则主要是成品油。与此同时,美洲国家将通过提高产量补充市场供应。随着各国进一步细化各自承担的份额,原油与成品油的具体分配比例及来自公共储备的供应规模等仍可能调整。

AI解读:国际能源署成员国投放4亿桶战略石油储备,以原油为主,欧洲多为成品油,美洲提高产量补充。供应增加或使油价承压,不过分配比例等仍待调整,市场影响有不确定性。

卡塔尔能源确认17%LNG产能永久受损,最长5年不可抗力

卡塔尔能源正式披露,拉斯拉凡工业城遭袭致17% LNG产能永久受损,年减产1280万吨,修复期3–5年。公司宣布对部分长协启动最长5年不可抗力,全球约3.4%供应永久缺失。亚洲JKM现货今日跳涨至25.2美元/MMBtu,欧洲TTF触及74欧元/兆瓦时,多国启动应急采购,长协签约需求短期爆发。

AI解读:卡塔尔LNG产能受损,供应减少,预计全球LNG市场供应紧张。现货价格跳涨,多国应急采购,长协签约需求爆发,短期或推动LNG期货价格上涨。

国际航运成本飙升,全球LNG/LPG船运费持续暴涨

受中东局势与卡塔尔供应中断影响,全球LNG/LPG船运费持续暴涨,超大型液化气船(VLGC)日租金突破50万美元,较月初翻倍。亚洲买家抢运大西洋货源,跨太平洋运输成本推升LPG到岸价。S&P数据显示,今日亚洲丙烷/丁烷现货价较昨日涨2.3%,进口成本抬升直接传导至国内市场,成为LPG独立走强的重要外部推手。

AI解读:中东局势和卡塔尔供应中断致LNG/LPG船运费暴涨,亚洲买家抢运使运输成本上升,推高LPG到岸价,国内进口成本增加,这或推动LPG期货价格上涨。

机构观点

LPG供应端极端扰动引发内外盘共振上扬,短期偏强但期现逻辑存分化

隔夜国际油价跳水,内盘原油系跟随大跌,唯液化气走势独立,机构一发布观点称,供应端极端扰动引发内外盘共振上扬,短期偏强但期现逻辑存分化。近期,全球LPG市场进入由供应侧突发事件主导的强势逻辑。中东方面,先有全球最大气田南帕尔斯遭袭;随后卡塔尔Ras Laffan天然气设施再次被导弹击中,作为全球最大的LNG生产基地,此次袭击导致卡塔尔约17%的液化天然气产能收缩,卡塔尔能源公司预警未来3-5年每年将损失1280万吨LNG,LPG作为副产品出口量预计下降13%,形成长期的产能损失;美国方面,Targa压缩机故障导致出口延迟7-10天,在年中新码头投产扩能前,美湾出口效率已基本拉满,短期难以提供额外增量。从亚洲视角看,尽管国内PDH装置因原料短缺问题,4月开工率可能进一步下探至50%以下,且海外裂解装置停车集中导致化工需求明显萎缩,但印度等地的民用燃烧需求具备极强刚性,在中东货源缩减的背景下,亚洲丙烷存在难以弥补的硬性缺口。反观国内现货市场,表现则相对克制,当前山东地炼便宜原料库存尚且充裕,且LPG作为炼厂副产库容有限,高价下下游承接力不足极易引发胀库压力。建议在关注供应端利好兑现的同时,警惕高基差下的仓单抛压与回调风险。

AI解读:LPG因中东供应受袭、美出口延迟上扬,亚洲有供应缺口。但国内现货因库存和库容问题较克制。短期偏强,需关注供应利好兑现,警惕高基差下仓单抛压与回调风险。

机构观点:燃料油市场高位波动加剧,中东炼厂受袭持续积累

燃料油价格跟随原油价格跳水,机构二发布观点称,市场波动进一步加剧,即便大局不明朗,任何边际消息变化都可能扰动FU、LU走势。对于燃料油市场而言,潜在风险依然巨大,如果海峡封锁时间过长,前期积累的燃料油陆上与浮仓库存消耗后矛盾将更为突出。此外,近期中东地区炼厂与受袭数量持续积累,中东地区装置关停数量不断攀升,这使得成品油矛盾更为突出。即便海峡通航,中东燃料油供应可能在短期难以迅速恢复。值得关注的潜在增量来自于俄罗斯,前期受到无人机的袭击俄罗斯多家炼厂处于检修状态,预计到3月份中下旬会逐步恢复,俄罗斯炼厂开工率回升后包括燃料油在内的成品油供应存在增长空间。由于俄罗斯与中东的石油产品结构较为相似,因此可能在一定程度对冲缺口,但问题要实质性缓解还是需要海峡恢复通航。低硫燃料油方面,虽然中东直接出口占比不高,但亚太地区炼厂因原料不足降负导致产量被动下滑,另外柴油端高溢价对低硫燃料油市场存在提振效应。

AI解读:燃料油价格随原油跳水,市场波动加剧。中东炼厂受袭使供应恢复难,潜在风险大。俄罗斯炼厂3月中下旬或复产,可对冲部分缺口。低硫因亚太炼厂降负及柴油溢价受提振。

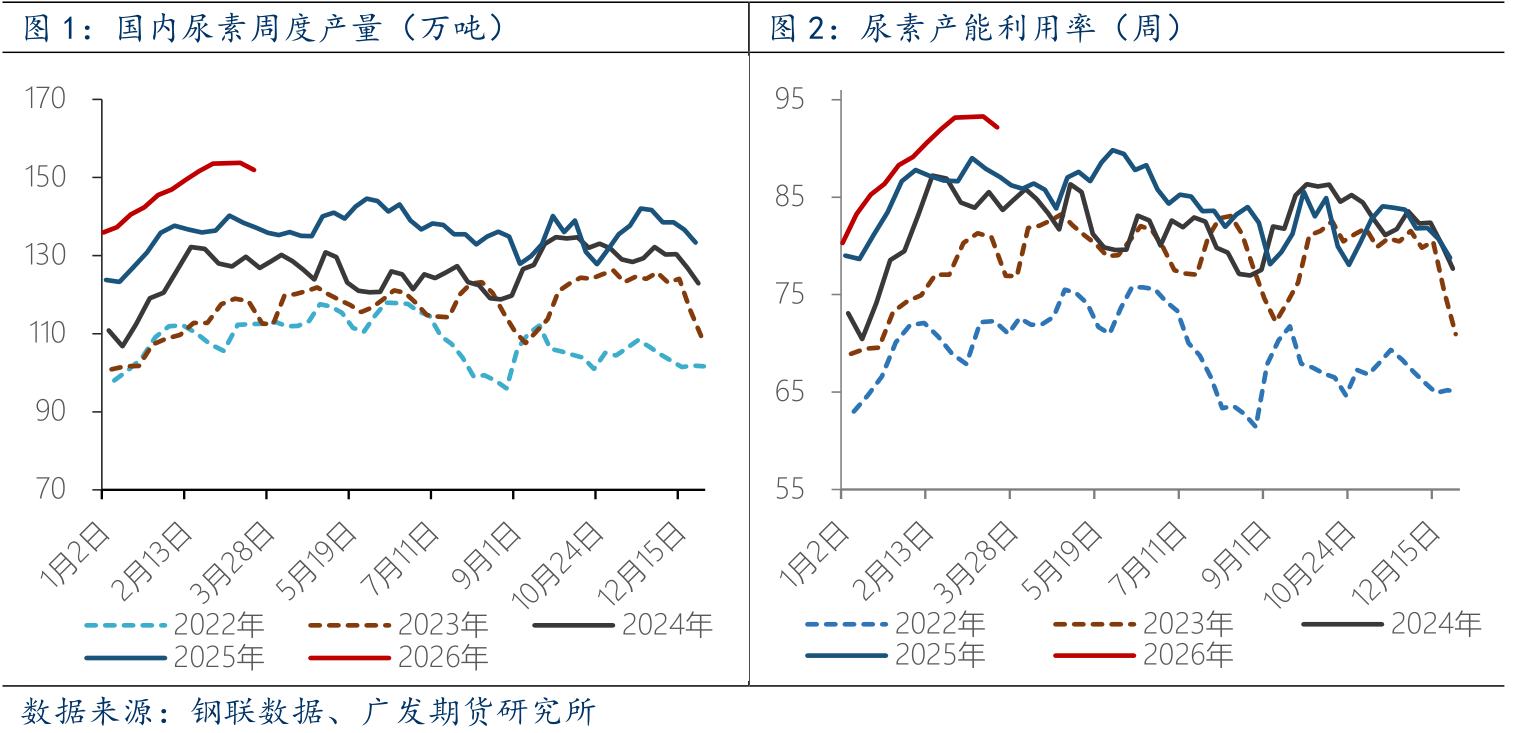

机构观点:政策定调下,尿素关注地缘风险、成本支撑与阶段性交易机会

本轮中东冲突以来,尿素期货多次冲高回落,涨价幅度受限。隔夜国际油价跳水后,化工品跟随回调,机构三发布观点称,短期内,受供应链担忧及成本支撑影响,尿素价格或维持高位震荡;中长期需警惕中东局势缓和后的情绪退潮及国内高位供应的压力。此外,若国内出口政策持续收紧,则尿素内外盘价差难以收敛,国际尿素涨价被政策隔离,难以传导至国内。同时,在关键农时期,如“春耕、夏播”时期,国内政策偏好以保供稳价为主,政府或通过适时投放商业储备等手段以应对较高的尿素价格,建议投资者密切追踪上述核心变量,谨慎操作,把握阶段性交易机会。

AI解读:中东冲突使尿素期货波动,油价跳水致其回调。短期因供应链和成本或高位震荡,中长期警惕局势缓和及供应压力。出口政策、农时保供等影响大。

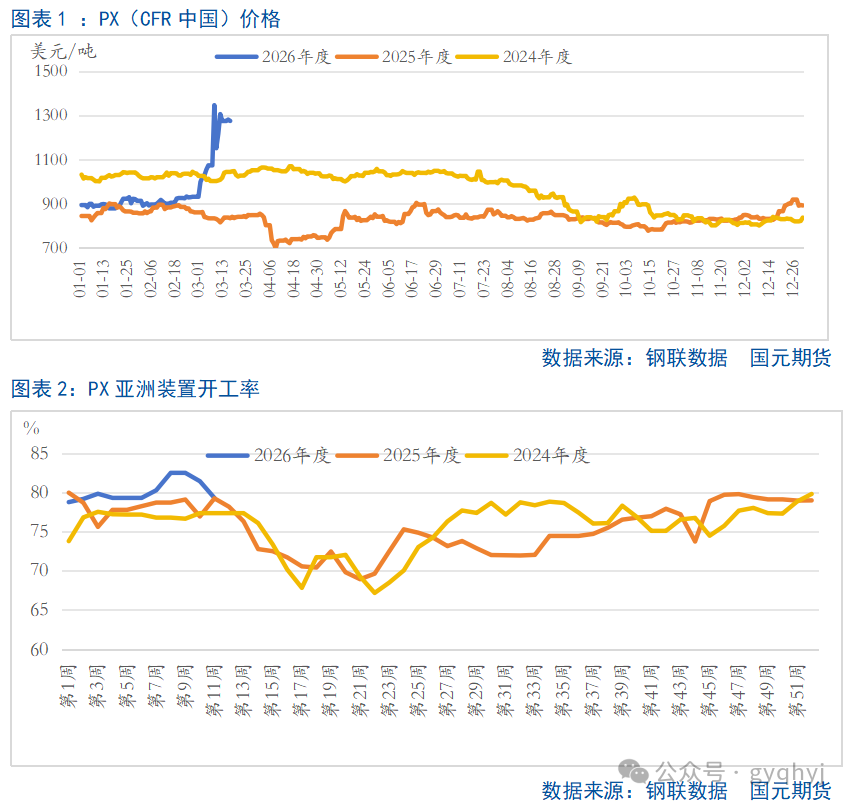

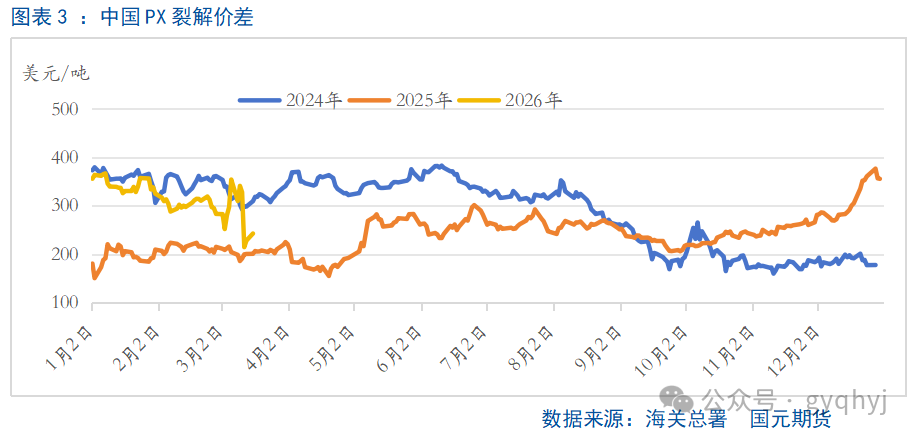

机构观点:PX正站在由地缘冲突驱动的新景气周期起点,但需警惕下游负反馈和成本端拖累

地缘局势变化,能化跟随成本端原油下跌,聚酯跌幅居前,机构四发布观点称,PX行业正站在一个由地缘冲突驱动的新景气周期起点。短期来看,供给“硬缺口”与亚洲炼厂集中检修形成强现实支撑,PX价格易涨难跌,市场核心风向标在于地缘局势演变及供应链实际恢复进度。若冲突持续或升级,供给约束将进一步强化;若局势缓和,市场将逐步回归基本面定价。

中期视角下,行情的核心挑战将转向下游承接力,关键在于PTA及聚酯环节因成本挤压而引发的负反馈何时以多大规模出现。若下游出现实质性减产,PX将面临与需求端重新定价的压力,同时需警惕原油价格出现崩塌式下跌对成本端的拖累。站在年度级别,维持对今年景气度显著修复的判断。尽管这一修复过程注定曲折,但产业链利润向上游最稀缺环节集中的趋势不会改变,PX在聚酯产业链中的议价能力有望迎来系统性提升,这也将为全年聚酯产业链的利润分配格局定下基调。

AI解读:地缘冲突使PX或迎新景气周期,短期供应支撑强,价格受局势左右。中期关注下游负反馈,还需防原油拖累。年度看,PX议价能力或提升,产业链利润向上游集中趋势不变。

机构观点:甲醇利多共振但波动或加剧,建议把握节奏、规避突发风险

中东局势变化,甲醇跟随油价跳水回调,机构五发布观点称,伊朗气田遇袭引发的供应扰动预期,与进口缺口、出口套利窗口等利好仍将形成共振,甲醇价格下方存在强支撑,强势格局有望延续。地缘冲突的不确定性将加剧行情波动,建议投资者严控仓位,依托地缘与基本面利好把握多头机会,同时密切关注消息面变化,适时止盈规避突发风险。

AI解读:中东局势使化工品回调,甲醇主力合约下跌。虽供应扰动、进口缺口等利好共振支撑价格,但地缘冲突不确定加剧波动。