重点关注

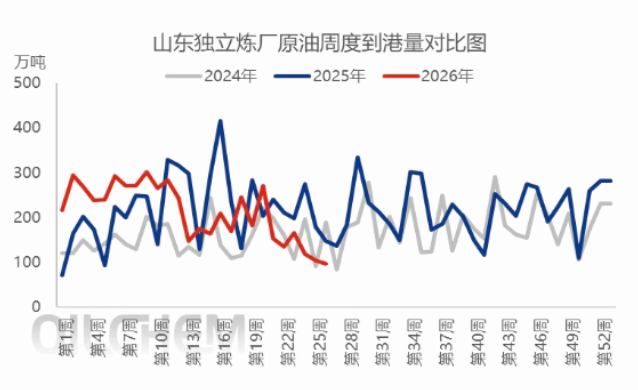

1、截至6月28日当周,山东独立炼厂原油到港量环比下跌至96.4万吨

2、AAA:全美汽油均价连续第五周下跌,独立日出行高峰或推动需求反弹

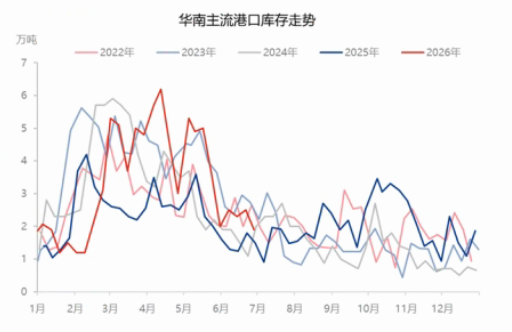

3、截至6月29日,华南苯乙烯主流港口库存环比下降至1.9万吨

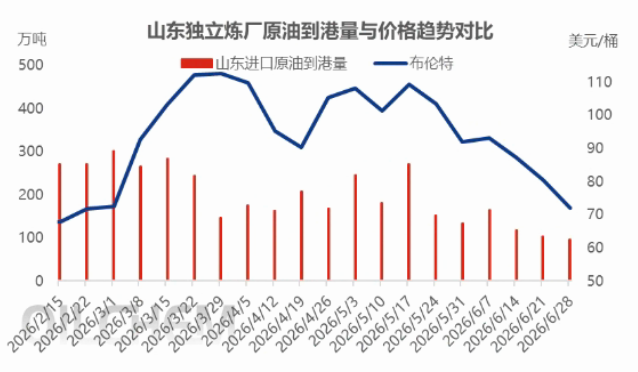

4、机构观点:原油供需边际转松,下半年价格中枢承压

5、机构观点:苯乙烯供应增加预期相对明确,亏损问题或难改累库趋势

行业资讯

截至6月28日当周,山东独立炼厂原油到港量环比下跌至96.4万吨

据隆众资讯,截至6月28日,山东独立炼厂原油到港量96.4万吨,较上周跌7.7万吨,环比跌7.4%。由于原油的特殊性,到港量无法对原油价格走势形成直接影响,但高油价会抑制独立炼厂采购情绪。下周,山东独立炼厂原油到港量预计在110万吨左右,较本周上涨,属正常区间内波动。

AI解读:山东独立炼厂原油到港量96.4万吨,环比下跌7.4%。高油价抑制采购情绪,但下周预计回升至110万吨,属正常波动。到港量不直接影响原油价格,但反映炼厂需求变化。

AAA:全美汽油均价连续第五周下跌,独立日出行高峰或推动需求反弹

据AAA周报,全美普通汽油均价报3.918美元/加仑,连续第五周下跌,连续第二周低于4美元关口。价格较一周前3.999美元小幅回落,较一个月前4.507美元下跌约13%,但仍高于去年同期3.227美元。

价格持续走弱主因原油成本坍塌——美伊致力于达成长期协议,霍尔木兹海峡恢复通航,油价持续回落。EIA数据显示,上周汽油需求从921万桶/日降至877万桶/日,汽油库存从2.142亿桶增至2.163亿桶。表面看需求走弱,但AAA指出,价格下降可能推动需求上升——预计6月27日至7月5日独立日假期期间,7220万美国人将出行至少50英里,创历史新高,其中85%(约6140万人) 计划驾车前往目的地。

AI解读:全美汽油均价连续第五周下跌,主因原油成本坍塌,美伊协议及霍尔木兹海峡复航致油价回落。EIA数据显示需求走弱,但AAA预计独立日出行高峰将推升需求,汽油价格或获支撑。

截至6月29日,华南苯乙烯主流港口库存环比下降至1.9万吨

据隆众资讯,截至6月29日,华南苯乙烯主流库区目前总库存量1.9万吨,较上期库存数据下降0.6万吨,环比下降24%。

AI解读:华南苯乙烯港口库存环比下降24%至1.9万吨,供应端收紧,对苯乙烯期货价格形成支撑。但需关注下游需求变动及后续到港情况。

机构观点

机构观点:原油供需边际转松,下半年价格中枢承压

油价弱势震荡,机构一发布观点称,当前原油市场呈“强现实、弱预期”格局,供需边际转松,下半年价格中枢承压。供应端,随海峡通航修复,中东原油出口逐步回归,叠加非OPEC+产能持续爬坡,若海湾国家减产退坡,供需缺口将快速收窄。需求端受全球经济偏弱、美联储加息预期重启压制,油品消费弹性不足,全年需求增速存下修风险。美伊谈判变数、战略储备补库仍会阶段性扰动带来脉冲式反弹,但难改宽松大趋势。短期地缘溢价难完全出清,当前下行动能有限,中期过剩预期不变。油价中枢较二季度大幅下移,布伦特或运行于70-85美元,SC原油460-560,可关注正套及波段机会。

AI解读:原油市场强现实弱预期,供需趋于宽松,下半年价格中枢承压。供应端中东出口恢复及非OPEC+增产,需求受全球经济偏弱和美联储加息压制,短期地缘扰动仅带来脉冲式反弹,中期过剩预期不变。

机构观点:苯乙烯供应增加预期相对明确,亏损问题或难改累库趋势

两苯弱势震荡,今日稍有反弹,机构二发布观点称,在本轮原油领跌化工品过程中,芳烃链上苯乙烯跌幅要大于上下游,产业链利润向两端纯苯和三S分散,而中间环节苯乙烯利润亏损加剧。6月下旬开始,苯乙烯行业开工负荷从年中低位回升,业界关注利润亏损加剧是否阻碍开工修复。当前,苯乙烯非一体化装置亏损幅度扩大至700元/吨左右,一体化炼厂生产利润也大幅缩窄,但亏损并未倒逼企业大规模降负,供应端暂未有实质性减量影响。经历过去数年的亏损周期,苯乙烯行业已具备一定的抗风险能力,而成本利润较差的非一体化企业在6月初已经降负,开工率进一步下降空间有限,前期检修装置重启时间也未明显延后。因此,未来苯乙烯供应增加预期相对明确,亏损问题或难以改变继续累库的趋势。随着国际原油破位下行,苯乙烯或维持弱势偏空状态,能否止跌企稳主要看原料端表现。

AI解读:苯乙烯供应增加预期明确,亏损未引发大规模降负,累库趋势难改。国际原油破位下行,苯乙烯或维持弱势,止跌取决于原料端表现。