重点关注

1、截至6月30日,沥青供应库存低位运行支撑价格,生产利润继续修复

2、截至6月,国产炼厂燃料油商品量环比下跌22.01%至43.7万吨

3、截至7月1日当周,国内甲醇港口库存环比降至49.32万吨

4、机构观点:预计BU短期基差仍维持高位,相对于其他油品也维持偏强

5、机构观点:甲醇港口存累库预期,压制近端价格

6、机构观点:聚酯产业底基本确认,需求恢复预期在望

行业资讯

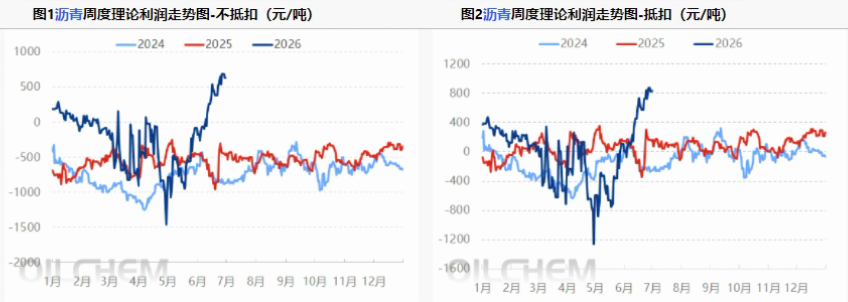

截至6月30日,沥青供应库存低位运行支撑价格,生产利润继续修复

据隆众资讯,截至6月30日,生产沥青综合利润不抵扣情况下周度均值为643元/吨,按照比例抵扣周利润为835元/吨,环比增加198元/吨。本周期内,原料成本端支撑松动,但沥青市场因供应库存持续低位运行,对价格存底部支撑,下行空间有限,沥青生产利润继续修复。

AI解读:沥青供应库存低位运行,对价格形成底部支撑,下行空间有限。同时,生产利润继续修复,环比增加198元/吨。原料成本端支撑松动,但沥青价格受低库存支撑,利润修复。

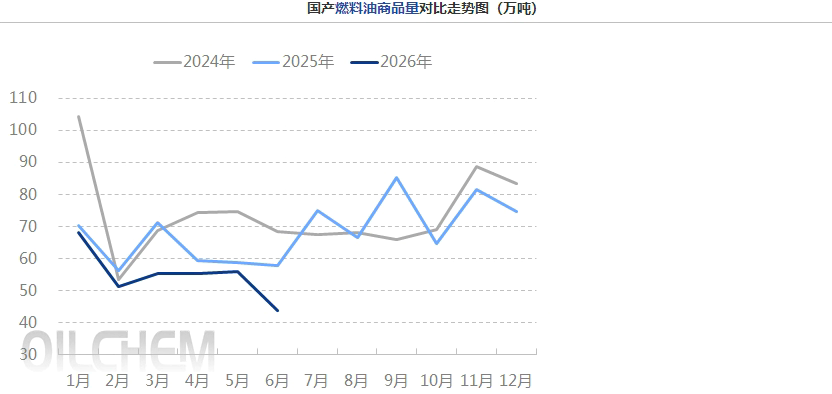

截至6月,国产炼厂燃料油商品量环比下跌22.01%至43.7万吨

据隆众资讯,6月,国内炼厂燃料油商品量为43.7万吨,环比下跌12.33万吨,跌幅22.01%。6月份产成、丰利等油浆由外销转为自用,油浆整体商品量表现下滑,渣油方面,山东地区渣油主力外放炼厂自身生产有调整,部分地炼随机外放资源也转为自用,且东北地区主力外放合同量亦有明显下滑,检修炼厂增多,渣油检修损失量上涨,综合看渣油商品量跌幅超预期;蜡油方面,岚桥检修导致一部分蜡油供应下滑,但部分炼厂自用资源因检修转为外放,涨跌互抵后蜡油商品量微涨。综合看,国产燃料油各产品商品量跌多涨少,表现下行。

AI解读:6月国产燃料油商品量环比下跌22.01%,主因炼厂自用增加及检修增多,油浆、渣油供应下滑,蜡油微涨。供应收紧或对燃料油期货形成支撑,需关注后续需求变化。

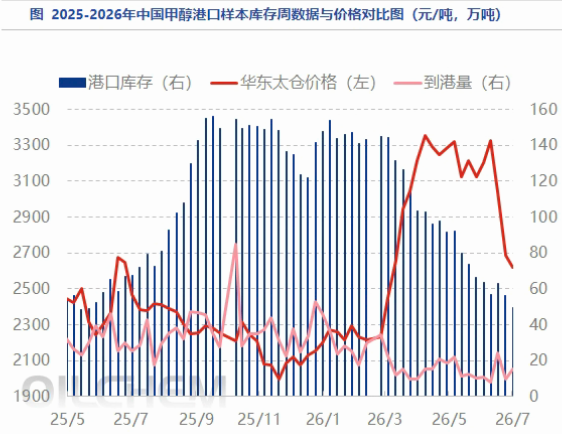

截至7月1日当周,国内甲醇港口库存环比降至49.32万吨

据隆众资讯,截至7月1日,中国甲醇港口库存总量在49.32万吨,较上一期数据减少6.71万吨。其中,华东地区去库,库存减少2.09万吨;华南地区去库,库存减少4.62万吨。

AI解读:甲醇港口库存环比减少6.71万吨至49.32万吨,华东、华南均去库,反映短期供应收紧或需求改善,或对甲醇期货价格形成支撑。

机构观点

机构观点:预计BU短期基差仍维持高位,相对于其他油品也维持偏强

财联社鹰眼讯,沥青相对抗跌,机构一发布观点称,随着沥青加工利润逐步修复,炼厂生产积极性有所提升,未来一个月来看,沥青产能利用率有小幅回升预期,不过当前沥青整体供应仍处于近三年同期的低位水平,且华东地区主营炼厂尚未传出明确的复产计划,供应端实际压力仍相对有限,市场整体增量可控。南方雨季大范围制约道路户外施工,基建及养护项目施工进度延后;另一方面,部分基建项目资金拨付滞后,下游施工单位资金周转偏紧,刚需弹性不足,需耐心等待旺季到来。在成本端原油价格中枢下移的压制下,BU的绝对价格重心预计将进一步走低。但原料紧缺之下,炼厂供应难以快速大量释放,南北方资源紧张缓解程度有限,因此预计短期基差依然维持高位,BU相对于其他油品也将维持偏强。

AI解读:供应低位限制回落,雨季及资金问题拖累需求,成本端原油下移压制绝对价,但原料紧缺支撑基差,短期BU相对偏强。

机构观点:甲醇港口存累库预期,压制近端价格

甲醇跌幅居前,机构二发布观点称,地缘缓解导致的大幅下跌行情暂时结束,国际原油价格低位窄幅震荡,国内化工也维持低位区间运行。甲醇相对偏弱,主要由于进口预期回升叠加MTO装置有减量预期,港口存在累库的预期,压制近端甲醇价格,近期月差明显走弱,短期预计甲醇维持偏弱震荡,继续关注甲醇偏空配置的策略。

AI解读:甲醇期货下跌因进口预期回升及MTO装置减量,港口累库预期压制近端价格,短期维持偏弱震荡。

机构观点:聚酯产业底基本确认,需求恢复预期在望

财联社鹰眼讯,聚酯链近期震荡偏弱运行,机构三发布观点称,当前聚酯开工处于历史同期最低位,随着地缘冲突的平息,原油及众多化工品溢价挤出,市场终将回归产业面,恰逢产业淡季,从终端向上游看,产业底基本确认,加弹及织造回暖势头较好,7月刚需采购、原料低库存;8-9月秋冬备货带动纱线、坯布需求上行,下半年自下而上的正向拉动或将提前开启。

AI解读:为聚酯产业底基本确认,因终端织造回暖、低库存及秋冬备货预期,下半年需求或自下而上拉动。