重点关注

1、AAA:全美汽油均价续涨,逼近4美元/加仑

2、截至7月16日当周,国内液化气港口样本库存增至207.81万吨

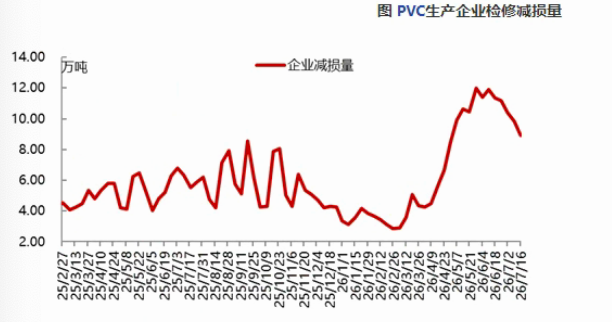

3、截至7月16日当周,PVC生产企业检修损失量降至8.91万吨

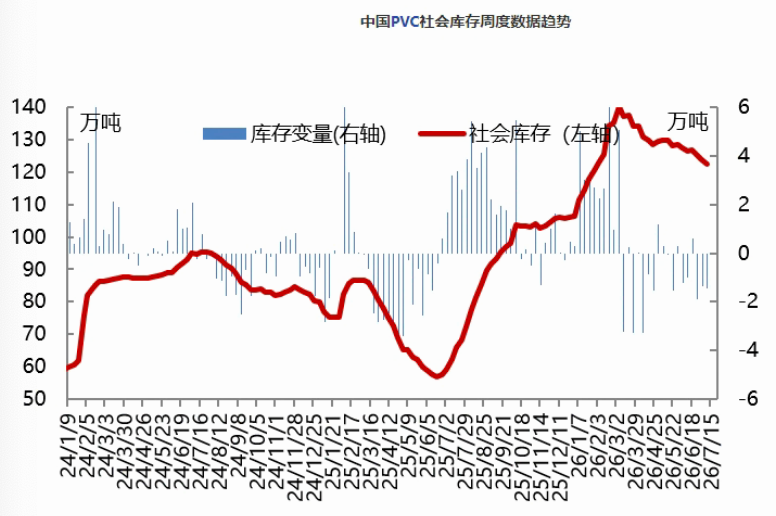

4、截至7月16日当周,国内PVC社会库存在122.33万吨

5、机构观点:短期石脑油受需求压制,继续往上空间有限

行业资讯

AAA:全美汽油均价续涨,逼近4美元/加仑

据AAA,全美普通汽油均价较上周上涨10美分至每加仑3.94美元。霍尔木兹海峡的动荡局势是推高零售汽油价格的因素之一,并将原油价格推向每桶80美元。但当前大多数州的均价仍低于每加仑4美元。全美均价在今年4月、5月以及6月的大部分时间均处于4美元区间。上一次均价达到或超过4美元是在6月17日,当时为4.02美元。

AI解读:汽油均价上升反映原油成本传导,霍尔木兹海峡地缘风险对原油供应预期形成扰动,或影响能源化工板块相关品种情绪。

截至7月16日当周,国内液化气港口样本库存增至207.81万吨

财联社鹰眼讯,据隆众资讯,中国液化气港口样本库存量为207.81万吨,较上期增加16.62万吨或8.69%。本期港口到船增加明显,为近期最高水平,尤其集中在华南地区,进口资源得到补充。需求方面,化工需求小幅提升,国际局势不稳,下游拿货积极性提升,码头出货顺畅,整体需求增加。在高到港量下,本期港口库存呈现累库趋势。

AI解读:港口库存累库反映短期供应充裕,但化工需求提升及下游拿货积极显示基本面支撑较强。华南地区到港集中可能影响区域价差,关注后续需求持续性对库存消化节奏的影响。

截至7月16日当周,PVC生产企业检修损失量降至8.91万吨

财联社鹰眼讯,据隆众资讯,本周PVC生产企业检修损失量在8.91万吨,较上期减少0.92万吨。本周常规检修继续减少,检修损失量环比上周下降9.34% 。

综合负荷变动企业,本周检修与降幅损失量环比增加2.31%至19.42万吨,同比增加47.39%。7月检修企业产能规模在907.5万吨,环比下降16.17%,同比增加25.17%。8月份目前统计设计检修产能在493万吨。

AI解读:检修损失量减少,PVC供应端短期压力有所增加,但同比仍处高位,且8月检修计划继续,后续供应或仍有扰动,关注供需变化对产业链影响。

截至7月16日当周,国内PVC社会库存在122.33万吨

财联社鹰眼讯,据隆众资讯,本周PVC(华东+华南)社会库存在122.33万吨,环比减少1.15%,同比增加86.11%;其中华东地区在117.8万吨,环比减少1.17%,同比增加96.28%;华南地区在4.54万吨,环比减少0.69%,同比减少20.63%。尽管上游供应同期减量,但内外贸需求增速有限,行业库存去库缓慢,库存高位对市场仍有压力。下周期中国PVC社会仓库库存量预计121万吨,上游生产企业集中检修减产利于行业去库,下游需求维持淡稳,去库速度较为缓慢。

AI解读:库存同比高位对市场情绪形成压制,但环比下降及上游检修减产带来边际改善,下游需求淡稳制约去库速度,短期库存压力仍存。

机构观点

机构观点:短期石脑油受需求压制,继续往上空间有限

亚洲石脑油冲高回落,7月17日,石脑油基准价为7383.33元/吨,较本月初的7526.67元/吨,下降了1.9%。机构一发布观点称,近端在供应不及预期以及需求回补支撑下,整体石脑油裂解来到历史高位,而高溢价石脑油逐步引发下游负反馈,部分东北亚乙烯裂解工厂取消8月下原料招标计划,需求端负反馈开始兑现,供应端霍尔木兹海峡仍然保持封锁,7月石脑油出口增长停滞,截至7月中旬,累积出口不超过150万吨,难以匹配下游需求集中回归的预期,但近端科威特发布8月装货石脑油招标,定价较前日大幅下跌,在需求被动缩减背景下,新的供应增量给市场提供了新的定价中枢,且9月开始东北亚乙烯裂解预计开始逐步淘汰,当下供需双减下石脑油或是26年下半年最强的时候,中长期看石脑油格局正在逐步走弱,短期受需求压制继续往上空间有限,关注负反馈发酵的程度。

AI解读:石脑油裂解高位引发下游乙烯工厂减少采购,需求端负反馈显现;供应端霍尔木兹海峡封锁限制出口,但科威特新招标增加供应,定价走低。供需双减下石脑油短期需求压制,中期格局趋弱,需关注下游反馈程度。