盘面概述

商品期货大面积下跌,20号胶、玻璃、焦煤、集运欧线、橡胶、纯碱、棕榈油跌超2%,沪银跌近2%,沪金、BR橡胶、生猪、红枣、豆油、上海原油、沪锡等跌超1%。淀粉涨近1%。

A股三大指数冲高快速回落,两市成交额3.135万亿创年内第三。截至收盘,沪指跌1.15%,深成指跌1.06%,创业板指跌1.64%。个股普跌,全市场超4300只个股下跌。沪深两市成交额3.135万亿,较上一个交易日放量7584亿,创年内第三。

股指期货全线下跌,沪深300IF2509合约跌1.35%,上证50IH2509合约跌1.45%,中证500IC2509合约跌1.00%,中证1000IM2509合约跌1.19%。

国债期货集体下跌,30年期主力合约跌0.17%,10年期主力合约跌0.05%,5年期主力合约跌0.05%,2年期主力合约跌0.04%。

大宗商品市场要闻

央行公开市场今日净投放1950亿元

央行今日开展4870亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有2920亿元7天期逆回购到期,当日实现净投放1950亿元。

高盛:维持对A股和H股的超配评级,A股“慢牛”格局似比以往更加稳固

高盛称,维持对A股和H股的超配评级,建议逢低吸纳,并看好民企龙头、人工智能、反内卷,以及股东回报等投资主题。分析师Kinger Lau等在报告中指出,盈利对于股市行情的持续是必要的,但流动性也是必要条件,目前A股的“慢牛”格局似乎比以往更为稳固。

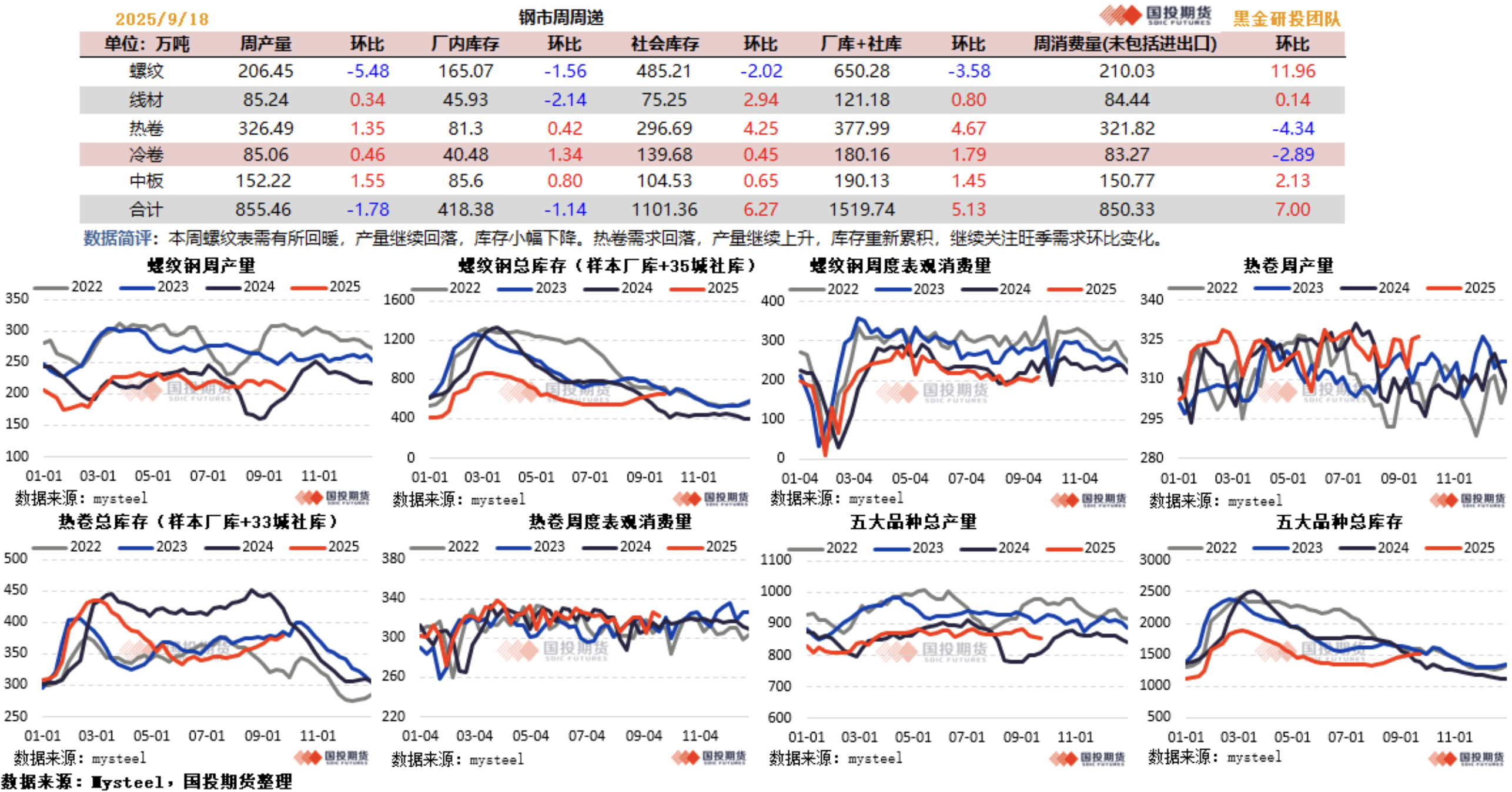

Mysteel:截至9月18日当周螺纹钢表需由降转增,社库由增转降

据Mysteel,截至9月18日当周,螺纹钢产量连续三周下降,厂库连续两周下降,表需由降转增,社库由增转降。

①螺纹产量206.45万吨,较上周减少5.48万吨,降幅2.59%;

②螺纹厂库165.07万吨,较上周减少1.56万吨,降幅0.94%;

③螺纹社库485.21万吨,较上周减少2.02万吨,降幅0.41%;

④螺纹表需210.03万吨,较上周增加11.96万吨,增幅6.04%。

钢材库存连增8周,螺纹表需环增6%

据Mysteel,本周五大钢材品种库存连续第8周增加0.34%至1519.74万吨,创逾4个月新高,总产量降至855.46万吨,表观需求较上周增加7万吨。具体来看,螺纹产量环降2.59%,厂库和社会库存均环比减少,表需增加6%,达6周高位;其他品种产量均增加,热卷及冷轧总库存分别增加1.25%和1%,表需环降1.33%和3.35%。

523家炼焦煤矿山样本核定产能利用率环比增1.9%至84.7%,精煤库存同比下降16%

本周,Mysteel统计523家炼焦煤矿山样本核定产能利用率为84.7%,环比增1.9%;原煤日均产量环比增4.4万吨至190.0万吨,精煤日均产量环比增3.3万吨至76.1万吨,均回升至限产前水平;原煤库存470.0万吨,环比减3.2万吨 ;精煤库存环比减21.7万吨至232.8万吨,创去年年初以来新低,同比降幅扩大至16%。

进口蒙煤市场口岸通关车数持续高位,口岸库存小幅上涨

据Mysteel,9月18日晨间蒙古国进口炼焦煤市场偏强运行。进口蒙煤市场口岸通关车数持续高位,口岸库存小幅上涨,蒙煤市场报价延续高位,部分下游企业补库采购,但实际成交有限,未有大量补库动作,蒙古国线上电子竞拍参与积极性较高。后续重点关注三季度口岸过货量目标完成情况、国内产地煤矿“查超产”政策影响和钢厂铁水产量对蒙煤贸易的影响。

海关:中国8月焦炭及半焦炭出口量为55万吨,同比下滑0.8%

据海关总署,中国8月焦炭及半焦炭出口量为55万吨,同比下滑0.8%;1-8月焦炭及半焦炭出口量为495万吨,同比下滑20%。

中国8月煤及褐煤进口量为4,274万吨,同比下滑6.7%;1-8月煤及褐煤进口量为29,994万吨,同比下滑12.2%。

海关:中国8月钢材出口量为951万吨,同比增加0.8%

据海关总署,中国8月钢材出口量为951万吨,同比增加0.8%;1-8月钢材出口量为7749万吨,同比增加10%。

Mysteel:64家钢厂进口烧结粉总库存1432.89万吨,环比上期增134.34万吨

9月18日Mysteel统计新口径114家钢厂进口烧结粉总库存3119.85万吨,环比上期增234.24万吨。进口烧结粉总日耗117.29万吨,环比上期减0.43万吨。库存消费比26.6,环比上期增2.09。

原口径64家钢厂进口烧结粉总库存1432.89万吨,环比上期增134.34万吨。进口烧结粉总日耗61.56万吨,环比上期减0.61万吨。烧结矿中平均使用进口矿配比86.62%,环比上期增0.35个百分点。钢厂不含税平均铁水成本2323元/吨,环比上期增2元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2278元/吨,环比上期增5元/吨。

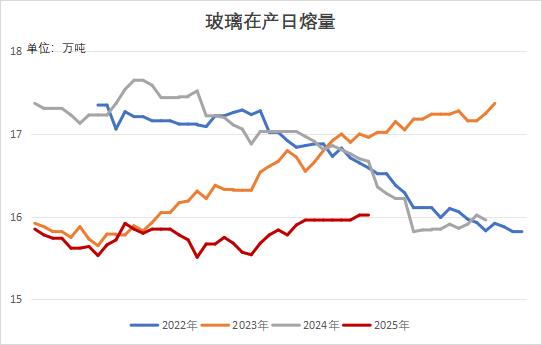

产线未有任何变动,浮法玻璃行业日熔量周度持稳

据隆众资讯,本周浮法玻璃产线未有变动,截止9月18日,浮法玻璃行业开工率和产能利用率分别持稳于76.01%和80.08%,日产量也维持在16.02万吨不变,本周全国浮法玻璃产量112.12万吨,环比持平,同比下降4.04%。

玻璃企业库续降,创近1个半月新低

据隆众资讯,截止到9月18日,全国浮法玻璃样本企业总库存6090.8万重箱,处于8月份以来新低,环比下降67.5万重箱或1.1%,同比下降18.56%;折库存天数较上期下降0.3天至26天。

分区域看,除华北以及西南地区库存增加,其余地区库存均下降。其中华北地区出货前弱后强,周初业者采购积极性下降,工厂出货减缓,后续随着市场情绪好转,业者订货采购意向增强,工厂出货好转,但整体库存环比上周增长。华东市场整体出货尚可,整体库存环比下滑,但企业间出货存在差距,受外围影响,山东、苏北等地企业相对灵活,产销由弱转强。华中市场多数时日原片企业整体出货过百,多数企业库存较上期下降,但部分中游库存水平较上期有所提升。华南区域本周交易整体环比提升,行业整体小幅去库,但区域内累库及去库力度各不相同,粤西去库尚可。

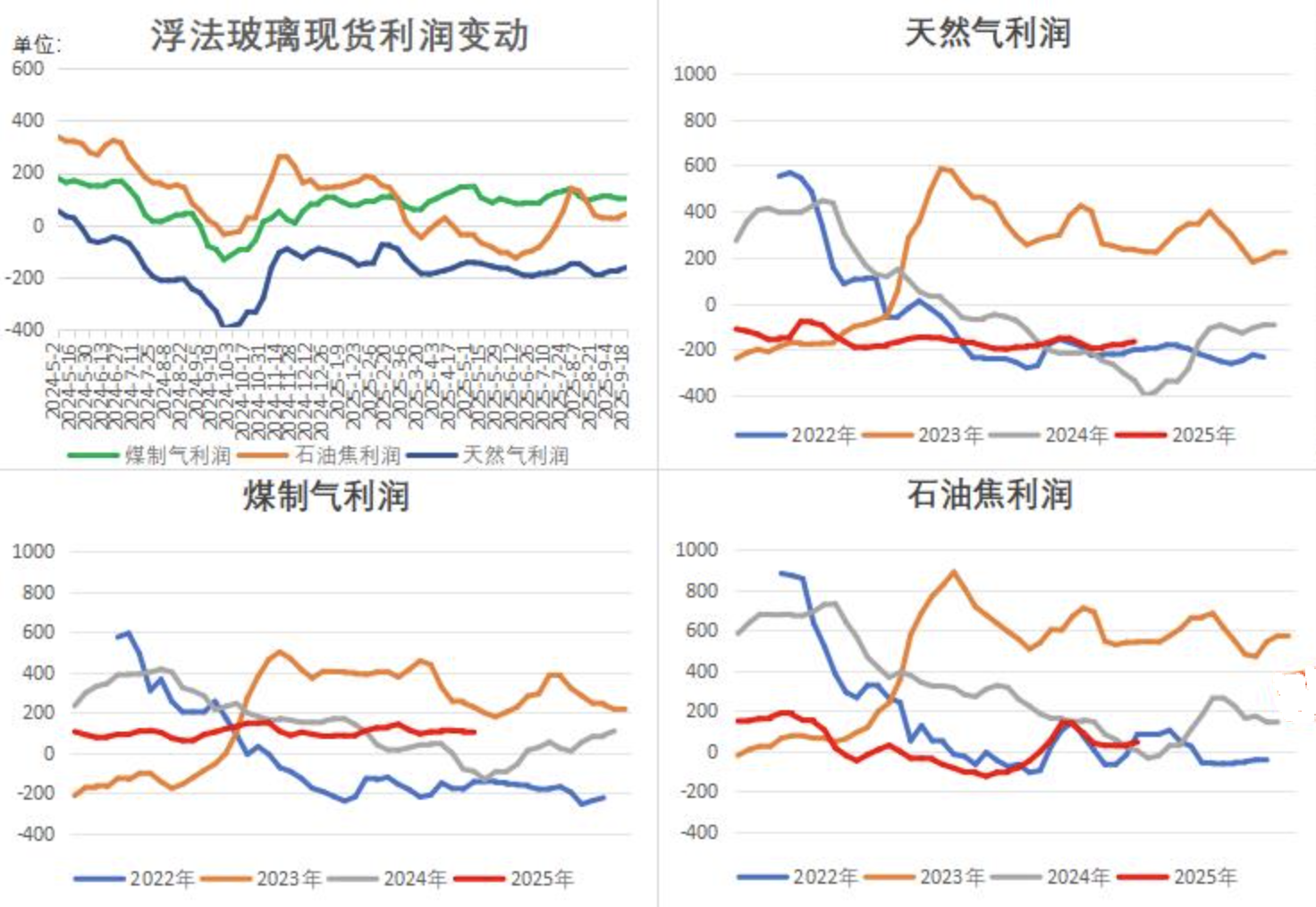

浮法玻璃企业生产情况继续改善,本周仅煤制气生产利润下滑

据隆众资讯,浮法玻璃产线盈利情况继续小幅波动,整体趋势向好,三种燃料生产的平均亏损不足10元。其中以天然气为燃料的浮法玻璃周均利润-164.84元/吨,环比增加9.29元/吨;以煤制气为燃料的浮法玻璃周均利润下降6.37元/吨至94.03元/吨;以石油焦为燃料的浮法玻璃周均利润41.37元/吨,环比增加11.43元/吨。

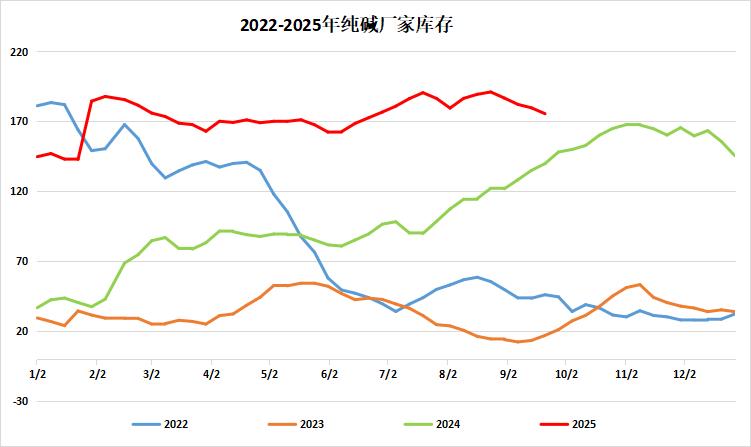

纯碱供需小幅改善,碱厂库存周降2.33%

据隆众资讯,截至9月18日,国内纯碱厂家总库存175.56万吨,较上周四减少4.19万吨,跌幅2.33%。其中,轻质纯碱74.95万吨,环比减少1.35万吨;重质纯碱100.61万吨,环比减少2.84万吨。去年同期库存量为139.88万吨,同比 35.68万吨,涨幅25.51%。较周一增加0.85万吨,涨幅0.49%。

临近国庆假期,纯碱终端厂商陆续补库,本周纯碱厂家连续第四周去库。不过当前碱厂库存依旧处于历史同期高位,市场心态相对谨慎。

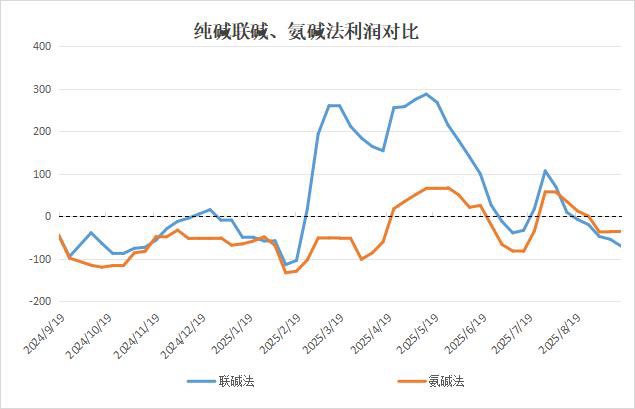

截至9月18日,煤炭成本走强,纯碱利润亏损继续扩大

据隆众资讯,截至9月18日,氨碱法纯碱理论利润-36.75元/吨,环比下跌0.45元/吨。周内成本端原盐价格持稳运行,焦炭价格窄幅上移,成本端呈现增加。纯碱价格持稳运行,因此氨碱法利润震荡下移。本周联碱法纯碱理论利润为-70.50元/吨,环比下跌16元/吨。周内原盐价格维持稳定,煤炭价格呈现上涨,成本端走强;纯碱价格稳中震荡,副产品氯化铵窄幅下移,故联碱法双吨利润呈现下跌。

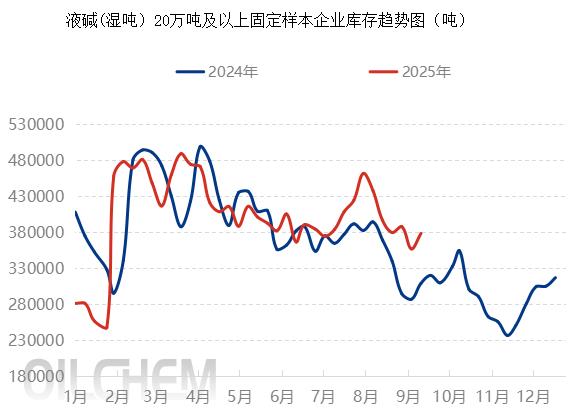

下游采购订单减少,烧碱厂家库存周增6.02%

据隆众资讯,截至9月18日,全国20万吨及以上固定液碱样本企业厂库库存37.83万吨(湿吨),环比上调6.02%,同比上调18.22%。本周全国液碱样本企业库容比20.15%,环比上涨0.75%;本周除华北、东北库容比环比上行外,西北、华中、华东、华南、西南区域库存比环比下滑。

其中,华北区域来看,山东液碱高价多数下游抵触,除送氧化铝订单外,其他订单减少,库存增加;天津、河北区域因装置负荷提升,供应量增加,且受山东主力下游采购价走跌下游采买谨慎影响,整体来看,华北区域库存上行;华南区域主力生产企业降负运行,供应收窄致使库存呈现下滑;华中区域河南存在企业检修,供应量减少,出货承压去库不及预期,湖北企业检修维持,供应尚未恢复,库存维持下行,华中地区库存整体略有下调;华东区域企业检修及降负装置尚未恢复,货源偏紧,且非铝需求刚需跟进,库存呈现下滑;西北地区检修企业增加,库存消耗速度较快,非铝需求基本维持前期水平,库存环比下调;西南地区出货情况良好,下游采购液碱积极性增加,液碱价格上调后稳定,库存环比下调。

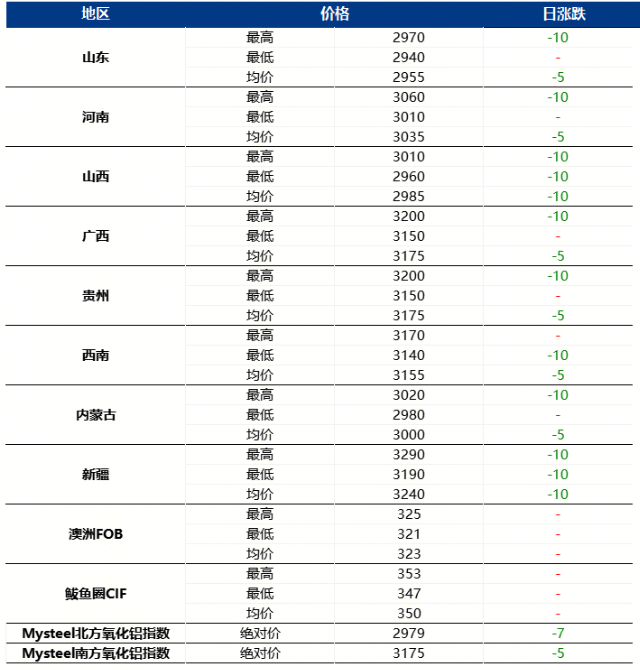

9月18日国内氧化铝现货价格继续下跌

据Mysteel,9月18日国内氧化铝现货价格继续下跌。Mysteel北方氧化铝指数绝对价2979元/吨,下跌7元/吨;南方氧化铝指数绝对价3175元/吨,下跌5元/吨。

中国主要市场电解铝社会库存63.6万吨,较9月15日增0.7万吨

据Mysteel,截至9月18日,中国主要市场电解铝社会库存63.6万吨,较9月15日增0.7万吨。其中:无锡21.0万吨,减0.1万吨;佛山19.6万吨,增0.1万吨;巩义8.0万吨,增0.7万吨;上海4.2万吨,增0.2万吨。

国内市场电解铜现货库存15.66万吨,较15日降0.13万吨

据Mysteel,截至9月18日,国内市场电解铜现货库存15.66万吨,较11日增0.76万吨,较15日降0.13万吨;上海库存9.97万吨,较11日降0.29万吨,较15日降0.14万吨;广东库存2.12万吨,较11日降0.09万吨,较15日降0.21万吨;江苏库存2.92万吨,较11日增1.21万吨,较15日增0.23万吨。国内电解铜库存小幅减少,其中上海市场库存继续小幅下降,周内虽仍有进口铜到货,到量相对不多,且国产货源到货依旧有限;同时铜价高位运行,下游采购需求难有明显提升空间,仓库出库亦不多,库存因此维持去库。

8月中国未锻轧铜及铜材出口量为112916吨,同比增长7.7%

据海关总署,2025年8月中国未锻轧铜及铜材出口量为112916吨,同比增长7.7%;1-8月累计出口量为1046963吨,同比增长9.7%。8月中国未锻轧铜及铜材进口量为43万吨,同比增长2.6%;1-8月累计进口量为354万吨,同比下降2.1%。

8月中国铜矿砂及其精矿进口量环比增7.81%

据海关总署,2025年8月,中国铜矿砂及其精矿进口量为276万吨,环比增7.81%,同比增长7.4%;1-8月累计进口量为2005万吨,同比增长7.9%。

8月中国铝矿砂及其精矿进口量同比增长18.2%

据海关总署,2025年8月,中国铝矿砂及其精矿进口量为1829万吨,同比增长18.2%;1-8月累计进口量为14150万吨,同比增长31.4%。

8月中国未锻轧铝及铝材进口量为32万吨,同比增长12.9%

据海关总署,2025年8月,中国未锻轧铝及铝材进口量为32万吨,同比增长12.9%;1-8月累计进口量为265万吨,同比增长2.7%;8月中国未锻轧铝及铝材出口量为53万吨,同比下降10.2%;1-8月累计出口量为400万吨,同比下降8.2%。

8月中国氧化铝出口量为18万吨,同比增加26%

据海关总署,2025年8月,中国氧化铝出口量为18万吨,同比增加26%;1-8月累计出口量为175万吨,同比增长59.3%。

WBMS:7月全球原铝供应短缺11.99万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年7月,全球原铝产量为612.70万吨,消费量为624.69万吨,供应短缺11.99万吨。2025年1-7月,全球原铝产量为4236.81万吨,消费量为4335.34万吨,供应短缺98.53万吨。

WBMS:7月全球精炼镍供应过剩3.6万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年7月,全球精炼镍产量为32.01万吨,消费量为28.4万吨,供应过剩3.6万吨。1-7月,全球精炼镍产量为223.76万吨,消费量为199.34万吨,供应过剩24.43万吨。7月全球镍矿产量为35.07万吨,1-7月全球镍矿产量为232.62万吨。

WBMS:7月全球精炼铅供应过剩2.2万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年7月,全球精炼铅产量为112.75万吨,消费量为110.54万吨,供应过剩2.2万吨。1-7月,全球精炼铅产量为778.28万吨,消费量为793.97万吨,供应短缺15.69万吨。7月全球铅矿产量为39.91万吨,1-7月全球铅矿产量为265.64万吨。

WBMS:7月全球锌市供应短缺1.13万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年7月,全球锌板产量为115.15万吨,消费量为116.29万吨,供应短缺1.13万吨。1-7月,全球锌板产量为794.52万吨,消费量为815.85万吨,供应短缺21.33万吨。7月全球锌矿产量为106.56万吨,1-7月全球锌矿产量为734.37万吨。

WBMS:7月全球精炼锡供应短缺0.18万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年7月,全球精炼锡产量为2.56万吨,消费量为2.74万吨,供应短缺0.18万吨。1-7月,全球精炼锡产量为20.33万吨,消费量为21.42万吨,供应短缺1.09万吨。7月全球锡矿产量为2.07万吨,1-7月全球锡矿产量为17.67万吨。

海关总署:中国8月成品油出口量为533万吨,同比增长8.5%

据海关总署,中国8月成品油出口量为533万吨,同比增长8.5%;中国1-8月成品油出口量为3786万吨,同比下滑5.4%。

海关总署:中国8月成品油进口量为334万吨,同比减少25.2%

据海关总署,中国8月成品油进口量为334万吨,同比减少25.2%;中国1-8月成品油进口量为2673万吨,同比下滑17.8%。

ESG:截至9月17日当周,新加坡燃料油库存下降至三周低位

据ESG,截至9月17日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存减少111.8万桶,至2541万桶,为三周以来最低水平;当周,包括石脑油、汽油、重整油在内的轻质馏分油库存增加25.9万桶,至1436.6万桶,为两周高位;当周,中质馏分油库存减少14.4万桶,至971.9万桶的三周低位。

截至9月18日当周,液化气港口库存持续增加,国内库容率小幅下降

据隆众资讯,截至9月18日当周,中国液化气港口样本库存量为323.4万吨,环比增加4.75万吨,涨幅为1.49%。本期进口资源到港量有所提升,带动港口库存小幅累积。需求端表现偏弱,化工领域采购意愿有限,港口出货节奏平缓,部分区域贸易活动收缩,整体消费有所减少。在到船增多与需求不振的共同影响下,港口库存小幅累库。同期,国内样本企业液化气库容率水平为25.84%,较前一周微降0.38个百分点。分区域来看,西部及华中地区受供应增量及终端需求疲软影响,企业库存有所上升;而山东、华北与华南等地因刚需相对稳定,炼厂出货顺畅,库存水平可控,局部库存压力较前期略有缓解。

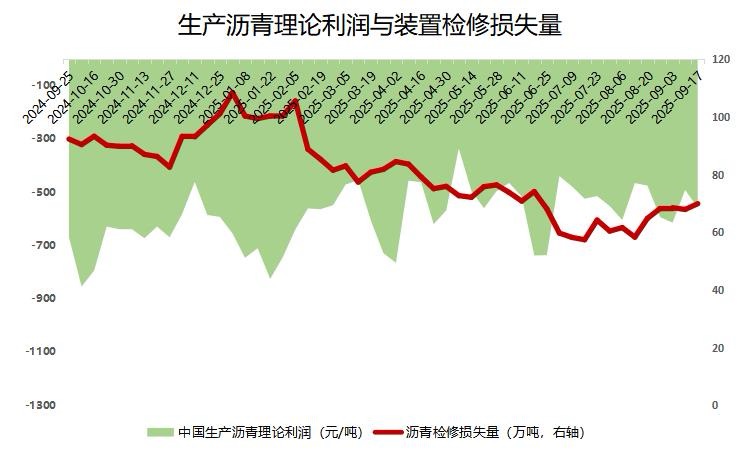

截至9月17日当周,沥青生产利润连降五周,装置检修量环比增加

据隆众资讯,截至9月17日当周,按当前原料价格测算,生产沥青综合利润周度均值为-557.9元/吨,环比减少66.2元/吨。本周国际油价走势坚挺,原料成本施压,但是沥青市场品牌间竞争激烈,市场多低价资源成交,价格承压下行,导致本周沥青加工理论利润亏损加重。同期,国内沥青装置检修量为69.9万吨,环比增加2万吨,增幅为2.9%。虽然中化泉州、东明石化以及山东金诚均有复产,但中海油营口停产检修,加之江苏新海以及新疆天之泽推迟生产,带动损失量增加。

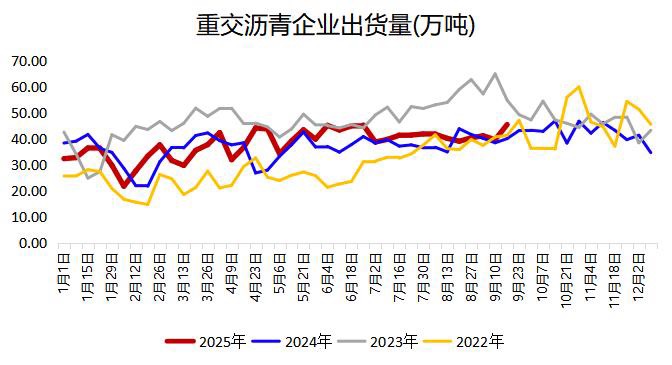

截至9月17日当周,业者提货积极性提升,沥青出货量环比增加

据隆众资讯,截至9月17日当周,国内沥青54家企业厂家样本出货量共45.5万吨,环比增加14.6%。分地区来看,华北以及华东地区增加较为明显,其中华北地区河北鑫海大装置稳定生产,炼厂多执行前期合同出货,带动出货量增加明显;华东地区区内价格下行后带动业者提货积极性,船货发货良好带动出货量增加明显。

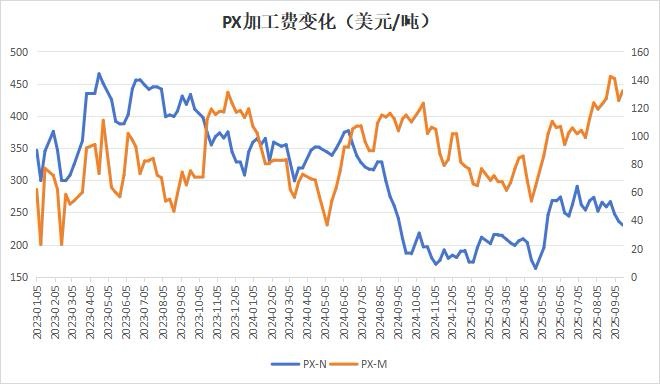

截至9月18日当周,MX供应过剩,PX加工费分化

据隆众资讯,截至9月18日当周,本周期PX和石脑油价差降低、PX和MX价差上涨。MX供应过剩,油品需求较差,现货宽松,PX和MX价差上涨;PX终端市场需求依然没有起色,备货谨慎,叠加下游新装置投产时间延期,PX和石脑油价差降低。周期内,PX- N平均230.28美元/吨,环比减少5.79美元/吨, PX-M平均132.23美元/吨,环比增加7.06美元/吨。

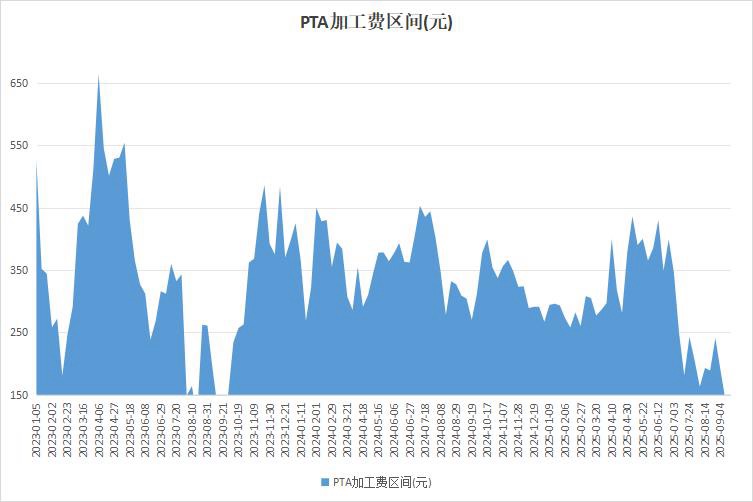

截止9月17日,供应增长预期,PTA加工费压缩

据隆众资讯,本周华东大型装置即将重启,国内供应增量,供需转弱预期浓郁,传统旺季终端表现不温不火,下游需求支撑不足,本周PTA加工区间持续走弱。截止9月17日,中国PTA平均加工区间为126.54元/吨,环比减少9.04%,同比减少55.86%。目前估值偏低,并部分企业推出检修计划,平衡表累库节奏放缓,PTA加工费或小幅修复。

截至9月18日当周,供需相对偏紧下,PTA工厂库存小幅去化

据隆众资讯,截至9月18日当周,本周国内PTA装置变化不大,供需端维持稳定,供应依然小于需求,整体供需维持偏紧格局,平衡表持续去库,本周PTA工厂库存小幅去化;PTA工厂库存在3.8天,较上周减少0.04天,较去年同期减少0.81天。

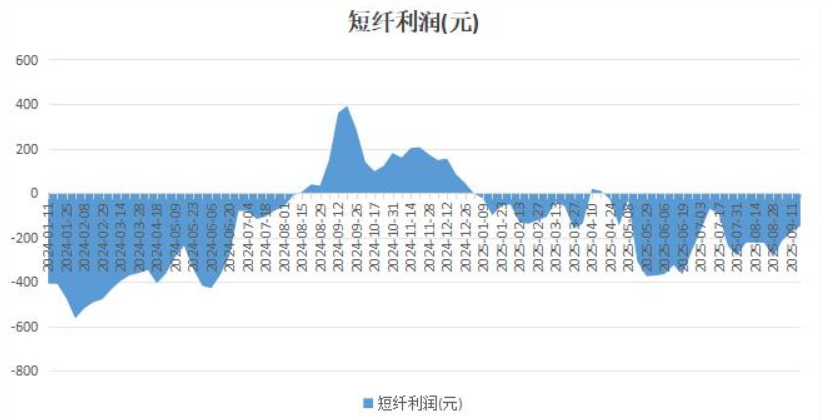

原料低位,短纤利润稍修复

据隆众资讯,受助于周内原料市场低位震荡,但需求略有改善提振,使得短纤价格涨幅大于成本,因此短纤利润有所修复。涤纶短纤行业现金流平均在-149.07元/吨,环比涨15.53%。

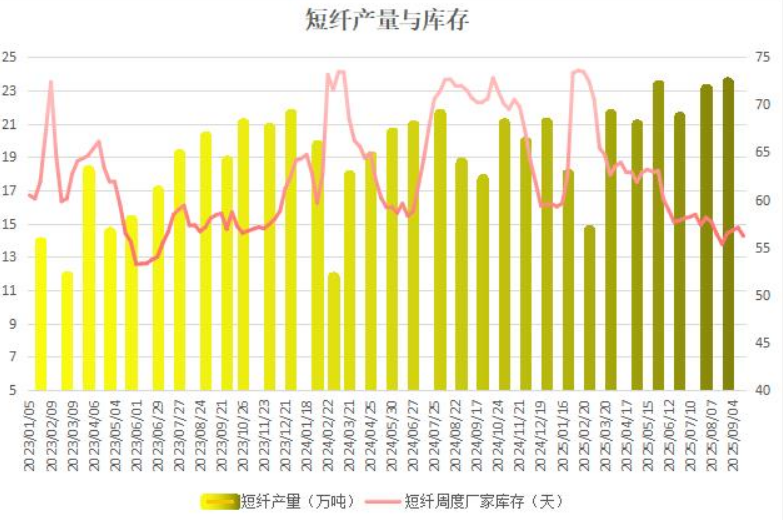

终端需求稍有改善,短纤工厂库存小降

据隆众资讯,周内终端需求稍有改善,叠加成本支撑稳健下短纤价格跟涨,买涨情绪带动下,市场采买意愿提升,因此企业库存存去库情况。截至9月18日,中国涤纶短纤工厂物理库存14.25天。需求端尚未展现出强劲的回升动力,同时十一期间终端部分企业存减产计划,受此影响,行业内多数人士心态多偏理性。

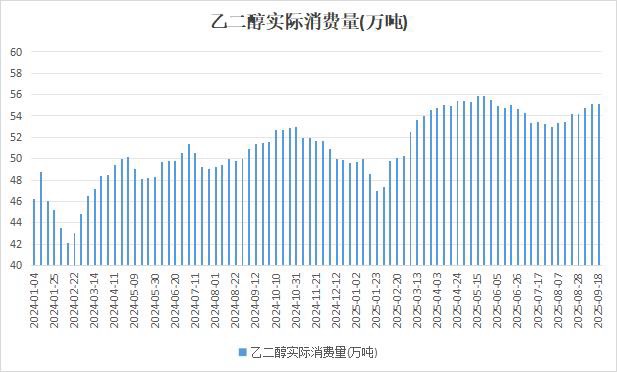

截至9月18日当周,下游开工变化不大,乙二醇需求变化有限

据隆众资讯,截至9月18日当周,周内国内聚酯行业装置检修、提负并存,华润江阴装置减产,厦门翔鹭等装置负荷提升,周内聚酯行业整体供应波动幅度有限,因此国内聚酯行业周度产量及开工率走势窄幅波动,对原料需求变化不大。

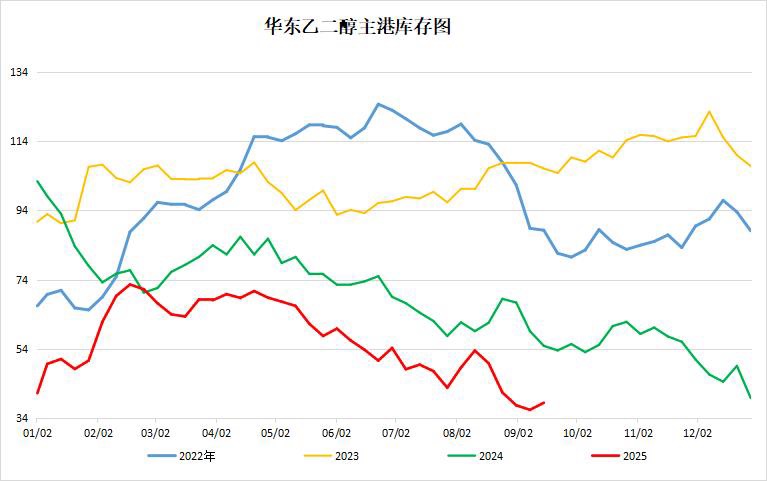

截至9月18日,港口到货增加,乙二醇港口库存周增2.05万吨

据隆众资讯,截至9月18日,华东主港地区MEG库存总量38.37万吨,较上周四增加2.05万吨。详细来看,张家港18.37万吨,太仓8.1万吨,宁波1.7万吨,江阴及常州7.5万吨,上海及常熟2.7万吨。较周一降低1.19万吨,降幅3%。码头发货方面,周内张家港日均发货3500吨附近;太仓两库综合日均发货3400吨;宁波港口日均发货1000吨。

海关总署:中国8月乙二醇进口量为59万吨,同比增加1.4%

据海关总署,中国8月乙二醇进口量为59万吨,同比增加1.4%。1-8月乙二醇累计进口量为503万吨,同比增长16%。

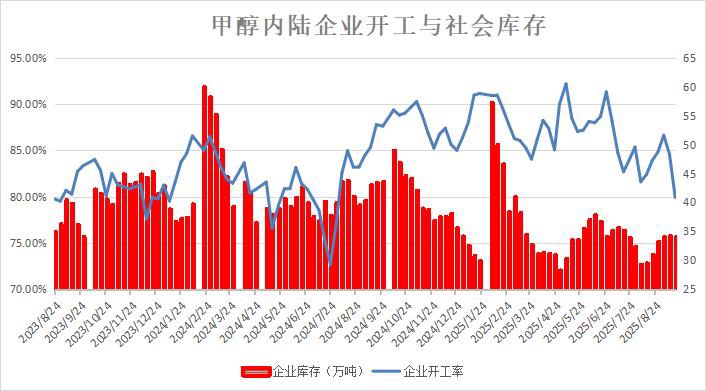

截至9月18日当周,甲醇开工率下滑,企业库存变化有限

据隆众资讯,截至9月18日当周,8月全国甲醇装置开工率呈现先降后升态势,本周甲醇装置开工明显下滑,因内陆装置检修。企业库存变化不大,周期内运力趋紧对上游产区货量转移速率稍有牵制。

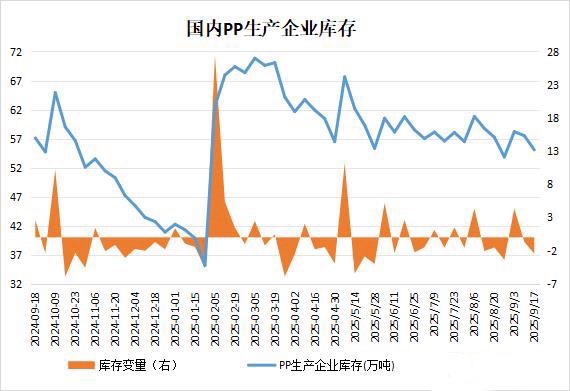

截至9月17日,旺季下游备货增加,PP企业库存周降4.26%

据隆众资讯,截至9月17日,中国聚丙烯生产企业库存量在55.06万吨,较上期下降2.45万吨,环比下降4.26%,临近国庆假期,生产企业积极出货降库存,叠加旺季需求持续恢复,装置检修增加,因此周内生产企业库存小幅下降。下周,中国聚丙烯生产企业库存量预计54万吨左右,较本期小幅下降,旺季需求持续好转,下游备货积极性增加,预计下周生产企业库存小幅下降。

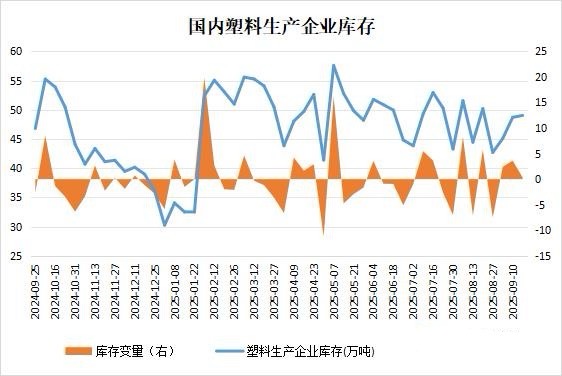

截至9月17日,下游补库力度不足,塑料企业库存微增0.68%

据隆众资讯,截至9月17日,中国聚乙烯生产企业样本库存量49.03万吨,较上期上涨0.33万吨,环比涨0.68%,库存趋势维持涨势。主因下游刚需有限,虽然逢低补库,但是持续补库力度不足。其次因为近期开车装置较多,产能利用率呈上涨趋势,供应增加。虽然宏观面短暂提振,但是市场对后市信心不足,推涨谨慎,积极出货,消化低价资源为主。所以生产企业库存积累,社会样本仓库库存小幅下跌。下周,中国聚乙烯生产企业样本库存量预计47万吨左右,库存预计由涨转跌。主因临近国庆长假,下游工厂有备货预期,成交预计好转。其次因为近期停车装置增加,供应压力小幅缓解。所以生产企业库存预计顺利去库。

海关:中国8月原木进口量为211万立方米,同比减少24.5%

据海关总署,中国8月原木进口量为211万立方米,同比减少24.5%。1-8月原木累计进口量为2140万立方米,同比减少13.2%。

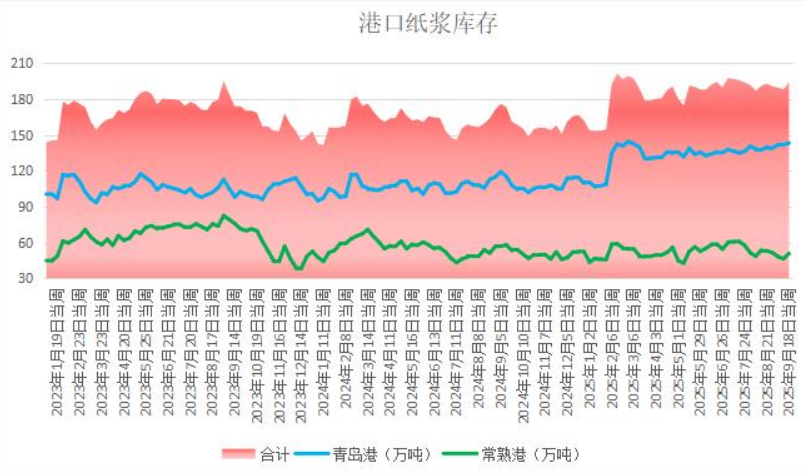

国内纸浆港口库存有所累积,环比上涨2.4%

据隆众资讯,截止2025年9月18日,中国纸浆主流港口样本库存量为211.2万吨,较上期累库5.0万吨,环比上涨2.4%,库存量在本周期呈现窄幅累库的走势。本周期纸浆国内主流港口青岛港库存呈现窄幅累库的走势,港内出货速度较前期变动不大,港内针叶浆数量较多。本周期常熟港库存呈现累库的趋势,周内出货数量接近10万吨。本周期其余港口库存维持正常库存数量范围,波动不大。

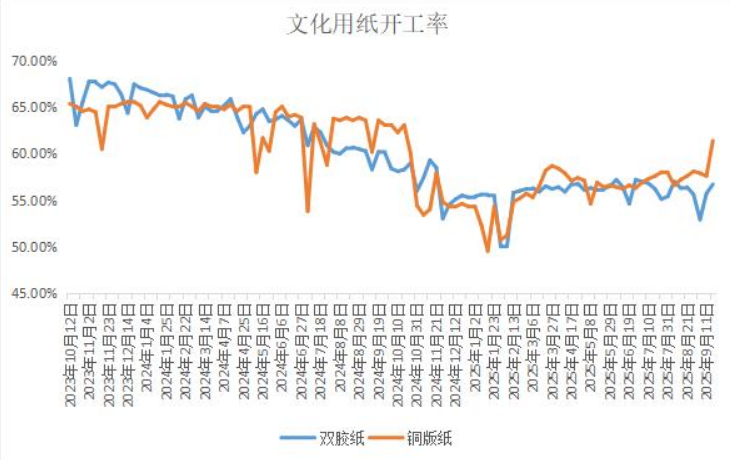

停产装置恢复生产,铜版纸产能利用率环比上涨

据隆众资讯,周内国内铜版纸工厂生产增量。本期铜版纸产量8.3万吨,较上期增加0.5万吨,增幅6.4%,产能利用率61.4%,较上期上升3.8%。周内停产装置恢复生产,其它工厂多正常按克重计划排产,行业产能利用率明显上升。

本周期国内双胶纸生产小幅增量。本期双胶纸产量20.9万吨,较上期增加0.4万吨,增幅2.0%,产能利用率56.7%,较上期上升1.0%。周内复产装置运行趋稳,其它大型工厂多稳定排产;因行业盈利水平欠佳,部分纸机转产/交叉排产情况存在,行业生产小幅增加。

海关:中国8月橡胶轮胎出口量为87万吨,同比增加2.6%

据海关总署,中国8月橡胶轮胎出口量为87万吨,同比增加2.6%。1-8月累计出口量为650万吨,同比增加5.1%。

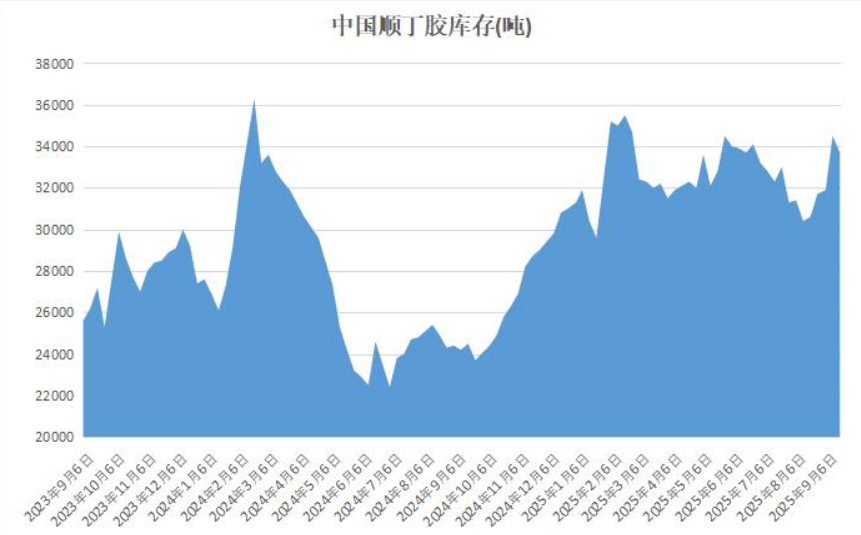

下游逢低采购,顺丁胶库存环比下滑

据隆众资讯,本周顺丁胶下游延续逢低采购,虽有武汉乙烯裂解装置临时停车、“反内卷”相关消息短时炒作,但下游延续逢低采购影响下,现货端商谈重心持续承压,部分业者对主流供价下调存在一定预期。截至2025年9月17日,国内顺丁橡胶样本企业库存量在3.37万吨,较上周期减少0.08万吨,环比-2.29%。

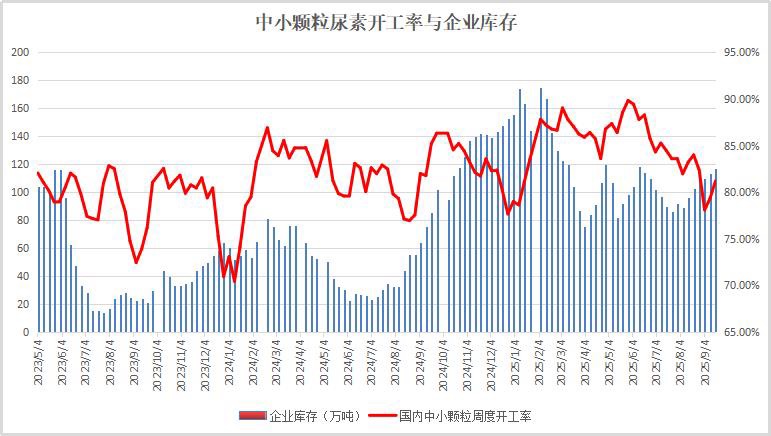

截至9月18日当周,尿素开工率回高位,企业库存增加

据隆众资讯,截至9月18日当周,随着尿素前期检修装置陆续完成复产,行业日产更是强势上扬,一举又回到20万吨附近,本周开工率环比提升。企业库存增加,近期尿素价格先跌后稳,因局部低价吸引下游适当补仓,另外部分农业流向增加,尿素企业出货阶段性好转。

海关总署:中国8月尿素出口量为80万吨,同比大增

据海关总署,中国8月尿素出口量为80万吨,同比大幅增长。1-8月尿素累计出口量为144万吨,同比增加492.3%。

截止9月初全国棉花工业库存约86.1万吨,环比减少1.0%,同比增加18.8%

据国家棉花市场监测系统对全国14个省市及自治区、87家纺织企业的抽样调查显示,截至2025年9月初,被调查企业棉花平均库存使用天数约为38.8天(含到港进口棉数量),环比减少0.4天,同比增加5.3天。测算全国棉花工业库存约86.1万吨,环比减少1.0%,同比增加18.8%。

2025年9月初,被抽样调查企业开机率为83.4%,环比上升7.3个百分点,同比上升10.6个百分点。

2025年9月初,被抽样调查企业纱产销率为97.3%,环比提高6.3个百分点,同比下降1.1个百分点;库存为38.4天销售量,环比减少1.1天,同比增加5.9天。布的产销率为99.7%,环比提高1.4个百分点,同比提高0.6个百分点;库存为38.1天销售量,环比减少1.9天,同比减少1.5天。

2025年8月我国进口棉纱13万吨,同比增加2万吨

据海关总署,2025年8月我国进口棉纱13万吨,同比增加2万吨,增幅为25.1%。2025年1-8月累计进口棉纱91万吨,同比减少11万吨,减幅9.9%。

2025年8月我国进口棉花7万吨,同比减少8万吨

据海关总署,2025年8月我国进口棉花7万吨,同比减少8万吨,减幅51.6%。2025年1-8月累计进口棉花59万吨,同比减少157万吨,减幅72.6%。

海关总署:中国8月棕榈油进口量为34万吨,同比增加16.5%

据海关总署,中国8月棕榈油进口量为34万吨,同比增加16.5%。1-8月棕榈油进口量为159万吨,同比下滑13.8%。

SGS:预计马来西亚9月1-15日棕榈油出口量环比减少24.7%

据船运调查机构SGS公布数据,预计马来西亚9月1-15日棕榈油出口量为404688吨,较上月同期出口的537183吨减少24.7%。

截至9月11日当周,美国2025/26年度大豆出口销售料净增40-150万吨

据美国农业部(USDA)周度销售报告出炉前的一项针对行业分析师的调查结果,截至9月11日当周,美国2025/26年度大豆出口销售料净增40-150万吨。美国豆粕出口销售料净增10-40万吨。其中2024/25年度料净增0-5万吨,2025/26年度料净增10-35万吨。美国豆油出口销售料净减少5000吨至净增41000吨。其中2024/25年度料净减少10000吨至增加5000吨,2025/26年度料净增5000-36000吨。