重点关注

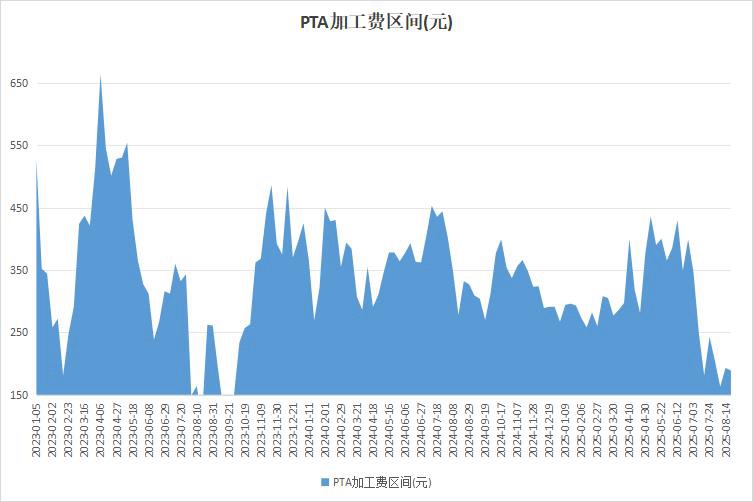

1、截止8月20日,原料价格坚挺,PTA加工费下滑

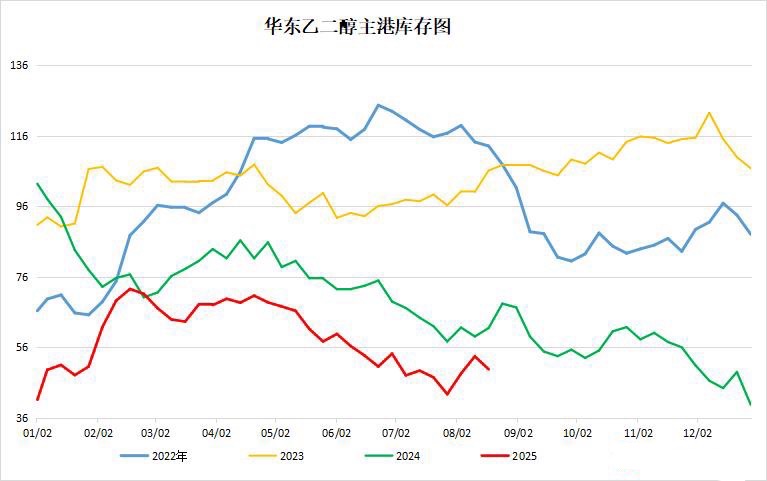

2、截至8月21日,船货抵港减量,乙二醇港库周降3.67万吨

3、机构观点:EIA库存提振难破区间,供应压力增大预期限制原油上行幅度

4、机构观点:美原油库存低位难撑油价,需求分化凸显汽强柴弱格局

5、机构观点:甲醇库存压力持续,关注01-05合约反套机会

行业资讯

截止8月20日,原料价格坚挺,PTA加工费下滑

据隆众资讯,PTA国内供应增量需求端变化不大,供需小幅恶化,价格表现偏弱,而原料PX因对供应端心存担忧,价格相对坚挺,本周PTA加工区间小幅走弱。截止8月20日,中国PTA平均加工区间为189.6元/吨,环比减少1.91%,同比减少44.24%。

截至8月21日,船货抵港减量,乙二醇港库周降3.67万吨

据隆众资讯,截至8月21日,华东主港地区MEG港口库存总量49.78万吨,较上周四降低3.67万吨,较本周一降低0.46万吨。详细来看,张家港20.03万吨,太仓15.2万吨,宁波2.5万吨,江阴及常州7.8万吨,上海及常熟4.25万吨。码头发货方面,周内张家港日均发货3400吨附近;太仓两库综合日均发货6300吨;宁波港口日均发货3000吨。

‘

观点

机构观点:EIA库存提振难破区间,供应压力增大预期限制原油上行幅度

周四早盘原油止跌回升,机构一发布观点称,昨日良好的EIA数据以及地缘风险的小幅上升使得油价反弹。但原油价格并未能有效突破区间的上沿,供应压力增大预期限制了原油的上行幅度。当前市场主要聚焦在地缘政治上,如果俄乌停火能得到有效推进,将对油价形成较大的下行压力。短期关注俄乌停火进程以及美国对印度关税政策。

机构观点:美原油库存低位难撑油价,需求分化凸显汽强柴弱格局

据EIA,上周美国原油库存减少601.4万桶,美国原油去库,机构二发布观点称,原油库存继续保持在五年区间底部,对油价形成支撑,但很难支撑油价进一步上行。上周美国原油去库主要是需求方面的好转,一方面美国炼厂开工率增加0.2%,原油加工量增加2.8万桶/日,美国原油内需提高;另一方面美国原油出口量增加79.5万桶/日,欧洲和印度等国家在关税谈判后增加了对美国原油的进口,这都使得美国原油需求增加,原油整体去库。成品油方面,美国汽油需求整体表现良好,汽油库存在消费旺季持续减少,这对炼厂的开工意愿形成支撑。但柴油已经连续累库,库存水平回到五年区间上方,柴油整体偏弱,美国成品油市场呈现汽强柴弱的格局。

机构观点:甲醇库存压力持续,关注01-05合约反套机会

7月至8月中旬期间,甲醇港口累库进度在加快,超出往年同期高位水平的库存压力,机构三发布观点称,甲醇8-9月进口压力将反馈在累库趋势上,而累库将进一步抑制绝对价格水平、基差波动及推动contango结构的深化。单边上仍有一定下行风险,近月将承接交割压力(8.20,仓单10766张),远月则延续累库压力;月差上,关注MA1-5由正转负机会。