重点关注

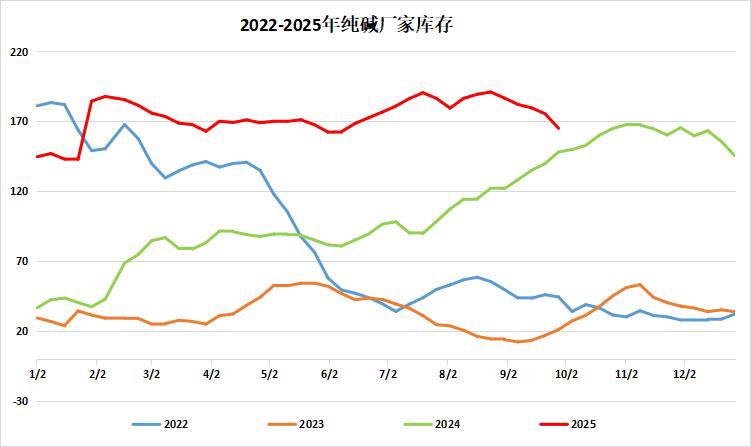

1、截至9月25日,节前终端补库提升,纯碱厂库周降5.93%

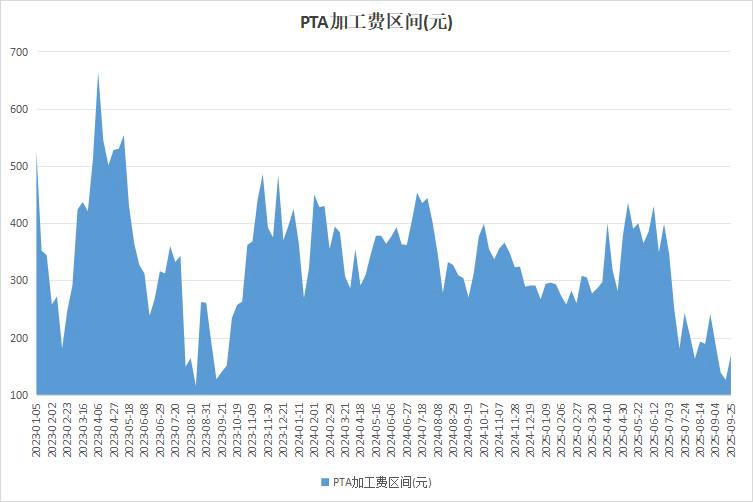

2、截止9月24日,节前备货积极,PTA加工费反弹

3、机构观点:地缘风险推升油价至区间顶部,缺乏突破动力后市或承压回落

4、机构观点:原油市场中长期逢高做空思路不变,短期建议节前空单止盈离场

5、机构观点:纯碱供需过剩共识下,市场于存量利空与反内卷情绪间拉锯

6、机构观点:累库压制下MA1-5反套逻辑延续,趋势转变依赖进口减量

行业资讯

截止9月24日,节前备货积极,PTA加工费反弹

据隆众资讯,本周PTA华东大型装置重启,国内供应增量,平衡表小幅累库,双节即将来临,节前备货支撑下游采购积极性回升,PTA加工费低位反弹。截止9月24日,中国PTA平均加工区间170.92元/吨,环比上涨35.07%,同比减少42.81%。

截至9月25日,节前终端补库提升,纯碱厂库周降5.93%

据隆众资讯,截至9月25日,国内纯碱厂家总库存165.15万吨,较上周四减少10.41万吨,跌幅5.93%。其中,轻质纯碱72.91万吨,环比减少2.04万吨;重质纯碱92.24万吨,环比减少8.37万吨。去年同期库存量为148.2万吨,同比增加16.95万吨,涨幅11.44%。较周一下降4.42万吨,跌幅2.61%。临近国庆假期,纯碱终端厂商陆续补库,本周纯碱厂家连续第五周去库。不过当前碱厂库存依旧处于历史同期高位,市场心态相对谨慎。

观点

机构观点:地缘风险推升油价至区间顶部,缺乏突破动力后市或承压回落

国际油价强势上扬,内盘原油跟涨,机构一发布观点称,在紧张的机缘局势和俄油供应减少风险增大的推动下,油价回到当前区间顶部的位置。但除非地缘局势有重大风险出现,否则并无足够的动力推动油价突破当前区间,原油将小幅下跌。短期内关注中东局势发展以及乌克兰对俄罗斯的袭击。

机构观点:原油市场中长期逢高做空思路不变,短期建议节前空单止盈离场

隔夜国际原油涨超2%,今早内盘原油主力合约跟涨超1%,机构二发布观点称,OPEC+二轮增产确认开后,需求淡季如期而至,四季度原油过剩压力进一步加大。尽管OPEC+并未明确增产路线,但一旦油价上涨便会提升增产的积极性,对油价上方始终存在压制,中长期逢高做空思路不变。短期降息落地,但低库存和地缘仍支撑油价,预计WTI在60-65美金震荡为主,节前空单止盈离场。

机构观点:纯碱供需过剩共识下,市场于存量利空与反内卷情绪间拉锯

纯碱市场走强受到宏观政策和玻璃期价上涨等因素提振,现货市场报价多数稳定,跟随盘面情绪回升,机构三发布观点称,现货市场维持平稳,近期预计仍维持躺平状态。纯碱整体仍是供需过剩预期加强,但反内卷情绪时不时会有所炒作,而纯碱基本面较差已成共识,存量利空难以在盘面反复交易,纯碱也在政策预期和基本面之间来回波动。策略建议,多烧碱空纯碱。

机构观点:累库压制下MA1-5反套逻辑延续,趋势转变依赖进口减量

三季度以来,甲醇供应充足,尽管当前国内市场步入传统旺季,但烯烃需求恢复仍不及预期,今早甲醇主力合约延续调整走势,机构四发布观点称,MA2601受累库抑制较为明显,短期难有明显起色,若节前空头减仓落袋或得一些反弹空间。短期重点是10月进口是否减量,远期重点是伊朗体量何时降下来(何时限气)。(1)伊朗体量,主要关注发货进度和制裁问题。近期伊朗Bushehr和Kimiya临停/降负,对进口减量作用暂有限,真正减量得等伊朗冬季限气停车。但在伊朗限气之前,印度甲醇进口结构若继续受到制裁影响,我国将持续多出一份进口量负担。(2)非伊体量,主要关注海外装置开工情况。高库存压力能否缓解,恐怕得国庆后才能窥其一二。累库问题未能解决前,MA1-5反套走势将延续。