重点关注

1、基本面利空持续发酵,国际原油价格弱势恐难改

2、俄罗斯政府:俄越双方正就向越南炼油厂供应俄罗斯石油开展工作

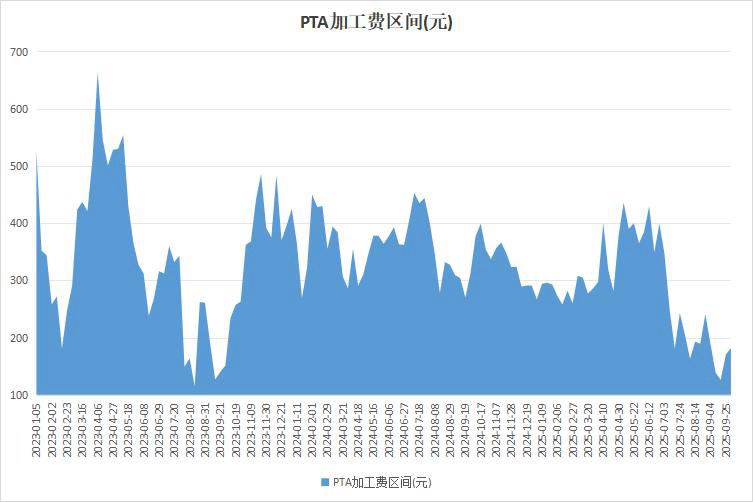

3、截至10月16日当周,宏观氛围影响,PTA加工费承压

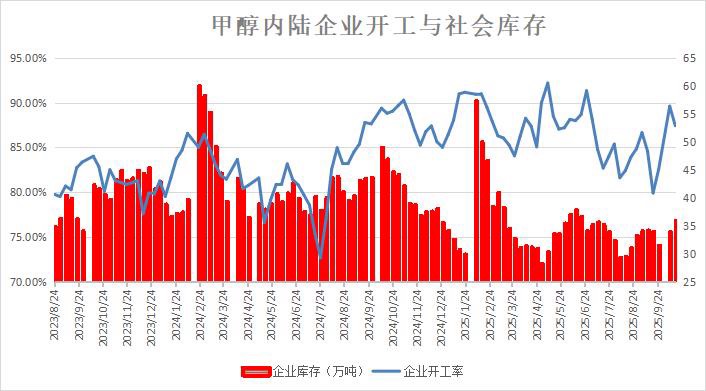

4、截至10月16日当周,甲醇开工率下滑,但企业库存增长

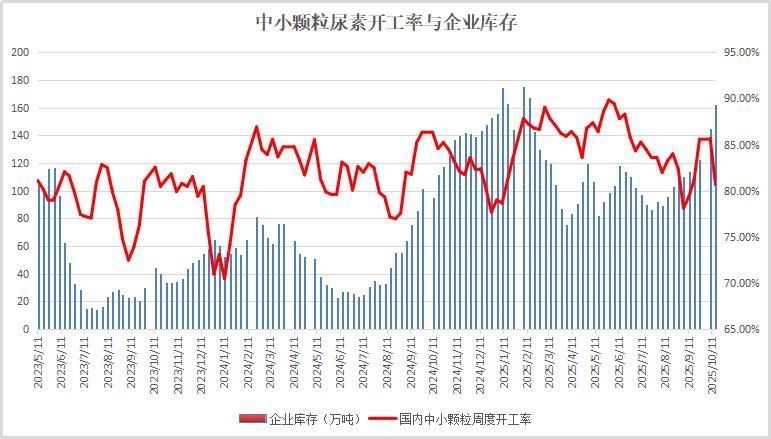

5、截至10月15日,发货放缓,尿素库存延续增加

6、机构观点:原油中期偏空思路不变,中美贸易博弈悬而未决令市场仍处避险倾向

7、机构观点:库存压力与伊朗扰动并存,甲醇宽幅震荡

8、机构观点:甲醇短期利空待消化,等待基本面信号明朗

行业资讯

基本面利空持续发酵,国际原油价格弱势恐难改

进入10月,国际原油市场风云突变,一改三季度区间震荡态势,出现破位大跌行情。其中,布伦特原油期货最低一度下探至61.5美元/桶,美国WTI原油期货一度跌破58美元/桶,均创下今年6月初以来新低,本月累计跌幅均超5%。业内人士表示,短期而言,国际贸易局势的不确定性可能引发市场情绪波动,对原油价格形成扰动。从宏观层面看,全球经济弱复苏但未陷衰退,美联储预防式降息虽然为原油提供一定流动性支撑,但仍难以扭转原油基本面利空态势;地缘因素上,加沙停火协议减弱地缘风险支撑,且“欧佩克+”持续推进石油增产,供应端压力增大,而需求端面临季节性下滑,原油市场供大于求的局面渐显,这将对油价中长期走势构成压制。

俄罗斯政府:俄越双方正就向越南炼油厂供应俄罗斯石油开展工作

据俄罗斯政府消息,俄罗斯与越南正在就向越南炼油厂组织供应俄罗斯石油持续开展工作。俄罗斯副总理诺瓦克在"俄罗斯能源周"活动期间与越南政府副总理裴青山举行了工作会议。双方讨论了经贸、能源合作及投资项目问题。俄罗斯政府在消息中说:"为扩大两国间贸易,正在就向越南炼油厂组织供应俄罗斯石油持续开展工作。和平利用核能领域的合作也在不断发展"。

截至10月16日当周,宏观氛围影响,PTA加工费承压

据隆众资讯,截至10月16日当周,近期PTA供需维持偏紧格局,平衡表持续去库,然关税争端持续发酵,国际油价持续走弱,产业链缺乏利好支撑,悲观情绪蔓延,本周PTA加工区间承压下行。

截至10月16日当周,甲醇开工率下滑,但企业库存增长

据隆众资讯,截至10月16日当周,本周甲醇部分装置因故障短时停车,产能利用率环比下滑。企业库存延续增长,因统下游需求跟进一般、产区烯烃外采暂缓外,当前运价持续性偏低也使得物流环节拉运积极性偏弱,局部上游生产企业货物转移节奏有所趋缓。

截至10月15日,发货放缓,尿素库存延续增加

据隆众资讯,随着宁夏宝丰、山西天泽等企业于10月初启动检修后,本周尿素开工率环比下滑。不过周内尿素企业库存继续高位上涨。近期北方多地连续降雨,市场交投气氛偏弱,尿素发运放缓,多数尿素企业库存上涨为主。10月15日,中国尿素企业总库存量161.54万吨,较上周增加17.15万吨,环比增加11.88%。

观点

机构观点:原油中期偏空思路不变,中美贸易博弈悬而未决令市场仍处避险倾向

油价延续弱势震荡,机构一发布观点称,中美贸易博弈悬而未决令市场仍处避险倾向,三大机构10月报总体将今明两年的供需盈余分别上调21万桶/天、46万桶/天,市场宽松放大的预期进一步对油市构成压力,上周美国API原油库存超预期增加736万桶。原油中期偏空思路不变,短期关注月末APAC会议期间中美会谈对风险情绪的摇摆。

机构观点:库存压力与伊朗扰动并存,甲醇宽幅震荡

甲醇期价近日大幅波动,机构二发布观点称,本质还是库存压力、烯烃拖累与伊朗扰动并存下的盘面博弈行为加剧。目前甲醇自身港口库存仍处于近五年最高位,且内地生产装置延续偏高开工,短期供给压力仍存。而核心下游烯烃价格受中美扰动与偏弱油价持续走低。这是制约甲醇价格的主要因素。同时,伊朗端扰动仍存,此前美对伊朗部分船只制裁,其中涉及部分甲醇运输船只,但今日凌晨特朗普对伊朗口风转向,提出解除制裁可能。考虑甲醇目前近端基本面压力仍大,但远端仍有冬季海外停车预期,同时叠加短期消息影响,盘面多空博弈剧烈,建议投资者谨慎参与,宜宽幅震荡看待。

机构观点:甲醇短期利空待消化,等待基本面信号明朗

近期油价大幅下跌,从成本端与情绪面拖累甲醇价格,机构三资深分析师张鹏发布观点称,甲醇这波下跌是在消化短期利空,中长期看,冬季限气、伊朗进口减少、下游 MTO 新需求、“银十” 旺季这些利好都在,2601 合约低位时值得关注。但现在得等信号:要么节后库存见顶回落,要么下游需求真起来,要么供应端出现明确收缩,等这些信号明朗了再做多,比现在贸然抄底稳妥得多。