重点关注

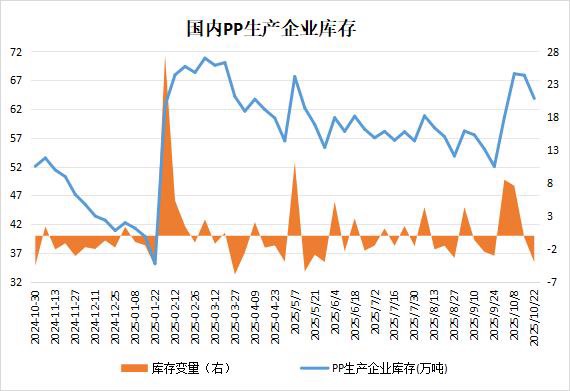

1、截至10月22日,上游供应压力减缓,PP企业库存周降5.92%

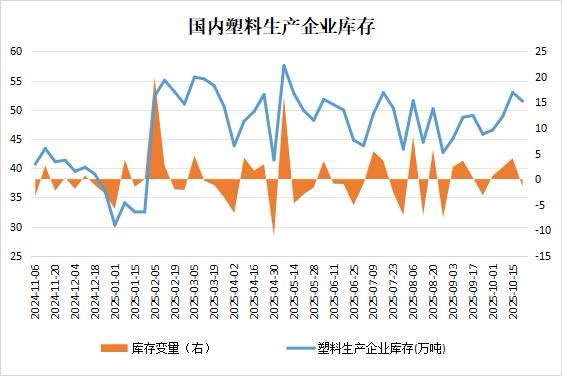

2、截至10月22日,下游旺季来临,塑料企业库存周降2.81%

3、机构观点:地缘驱动短期修复, 警惕油价冲高回落

4、机构观点:除原油端带动外,燃料油自身市场驱动较为有限

5、机构观点:成本支撑反弹,沥青远期仍承压,卖出看涨期权离场

行业资讯

截至10月22日,上游供应压力减缓,PP企业库存周降5.92%

据隆众资讯,截至10月22日,中国聚丙烯生产企业库存量在63.85万吨,较上期下降4.02万吨,环比下降5.92%,上游停车装置增多,供应端压力减缓,下游适当采购为主,因此周内生产企业库存下降。

下周,中国聚丙烯生产企业库存量预计61万吨左右,较本期下降,需求表现尚可,上游企业积极去库,预计下周生产企业库存下降。

截至10月22日,下游旺季来临,塑料企业库存周降2.81%

截至10月22日,中国聚乙烯生产企业样本库存量51.46万吨,较上期下跌1.49万吨,环比下跌2.81%,库存趋势由涨转跌。主因业者信心不足价格呈下跌趋势,而下游季节性旺季来临,开工率呈上涨趋势,刚需采购增强。其次因为临时停车装置增多,产能利用率小幅下跌,供应压力小幅缓解。市场交投气氛好转,库存顺利向下转移,生产企业库存和社会样本仓库库存均下跌。

下周,中国聚乙烯生产企业样本库存量预计49万吨左右,库存预计维持跌势。主因下游季节性旺季来临,开工率预计持续上涨,刚需增强。其次因为生产企业仍有去库压力,预计维持主动去库。所以生产企业库存预计维持跌势。

观点

机构观点:地缘驱动短期修复,警惕油价冲高回落

隔夜国际原油收涨,今日开盘,内盘原油主力合约涨超3%,机构一发布观点称,短期地缘抬头,油价向上修复,但本次冲突的题材仍是老调重谈,叠加宏观不稳,需警惕随时回落的风险。中期,由于地缘不断扰动,交易节奏或难把握,仍关注过剩矛盾带来的逢高抛空机会。

机构观点:除原油端带动外,燃料油自身市场驱动较为有限

油价显著反弹,带动FU、LU燃油上涨,机构二发布观点称,目前仍处于重要宏观事件未决的窗口期,需要注意消息面的扰动,保持谨慎。燃料油自身基本面尚可,市场结构存在一定支撑。但随着北半球电力需求旺季结束,来自发电终端的燃料油消费将逐步回落,对市场存在利空。近日外盘月差结构也出现转弱迹象,反映市场上方阻力仍存。低硫燃料油方面,当前基本面表现较为疲软,市场结构弱势运行。但随着Dangote炼厂RFCC装置重后,预计局部供应压力将边际缓解。整体来看,除了原油端的带动外,燃料油自身市场驱动较为有限。

机构观点:成本支撑反弹,沥青远期仍承压,卖出看涨期权离场

油价持续反弹,带动沥青市场氛围回暖,今早开盘,沥青主力合约涨超2%。机构三发布观点称,近期沥青供应及需求小幅走弱,但成本端有止跌抬升迹象,支撑沥青期价低位反弹。远期来看,11月中旬前北方地区将迎来项目集中收尾,南方天气适宜项目开工,需求仍有进一步释放预期,但预计提振空间并不大,部分地区可能面临供应充裕难以消耗,沥青期价在阶段性支撑后远期仍承压。参考策略,卖出BU2512-C-3600看涨期权获利离场。