重点关注

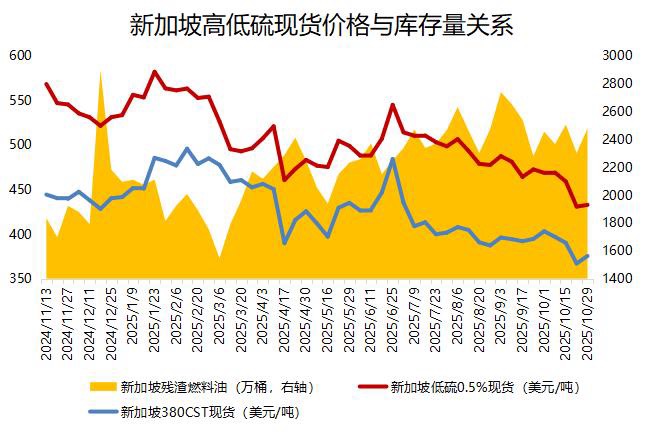

1、截至10月29日当周,新加坡燃料油到港量激增,库存环比增加

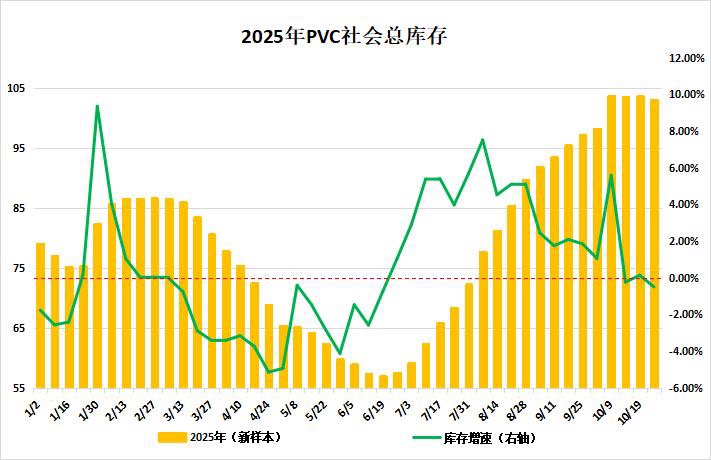

2、截至10月30日,市场供应持续高位,PVC社会库存周增0.5%

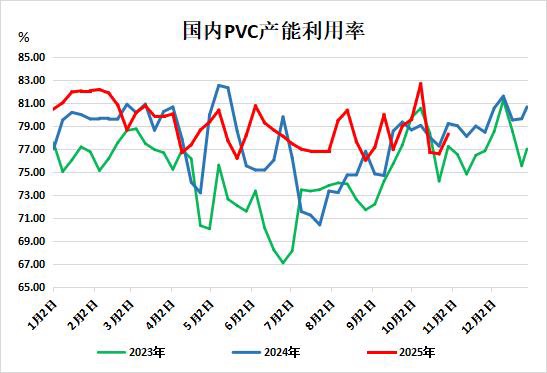

3、截至10月31日当周,PVC企业装置检修减少,周度开工提升1.69%

行业资讯

截至10月29日当周,新加坡燃料油到港量激增,库存环比增加

据ESG,截至10月29日当周,新加坡陆上各类成品油库存走势分化。其中,残渣燃料油(包括燃料油及低硫含蜡残油)库存较前一周上升175.4万桶,增幅约7.6%,总量达到2478.1万桶(约390万吨),创下近两周以来的最高水平。此前一周库存曾小幅回落,本周因进口量大幅增长而再度回升,总库存水平持续高于约2200万桶的周度历史均值。

进口方面,新加坡燃料油到港量较前一周激增超过50%,总量接近120万吨,来源地较为多元。巴西连续第二周位列最大供应国,阿联酋及马来西亚等储存枢纽地区亦有较大贡献。出口方面有所增长,当周新加坡燃料油出口量上升22%,达到约43.5万吨,主要流向韩国与中国市场。

此外,截至10月29日当周,轻质馏分油(主要包括石脑油、汽油和重整油)库存减少27.3万桶,降至1333.9万桶,为三周以来低点;中质馏分油库存则大幅下降625.1万桶,至852.2万桶,创下近13周新低。当前新加坡燃料油远期合约价格高于近月,无论是高硫还是低硫燃料油均存在一定的储油套利空间,在一定程度上支撑了库存的积累。

截至10月30日,市场供应持续高位,PVC社会库存周增0.5%

据隆众资讯,截至10月30日,PVC社会库存统计环比减少0.5%至103.0万吨,同比增加25.09%;其中华东地区在97.16万吨,环比减少0.57%,同比增加25.95%;华南地区在5.84万吨,环比增加0.54%,同比增加12.3%。下周期中国PVC社会仓库库存量预计104.5万吨,上游产量持续增加,市场需求平稳,叠加外贸政策风险,市场库存预计增加。

整体来看,PVC社会仓库库存量同比增加25.09%,市场库存持续高位,且面临远期供应看增趋势,市场供需压力增加,现货价格成交重心走势偏弱。

截至10月31日当周,PVC企业装置检修减少,周度开工提升1.69%

据隆众资讯,截至10月31日当周,本周PVC生产企业开工率在78.26%环比增加1.69%,同比减少0.93%;其中电石法在77.43%环比增加3.05%,同比减少0.1%,乙烯法在80.20%环比减少1.44%,同比减少3.73%。(10月新增乙烯法产能20万吨,电石法产能剔除长期未开且无恢复计划10万吨)

本周PVC生产企业检修损失量在5.007万吨,较上期减少3.039万吨。本周常规性检减少,影响开工率提升,检修损失量环比上周减少。截止本周,PVC生产企业检修损失量减少,检修减少地区继续集中在西北地区和华北地区,其他地区企业开工相对稳定。本周PVC生产企业常规检修减少,产量环比上周小幅提升,宏观面支撑加强,带动现货市场价格走势上扬。