重点关注

1、EIA周报:截至1月23日当周,美国炼厂开工率减少2.4%至90.39%

2、EIA周报:截至1月23日当周,美国原油商业库存减少229.5万桶至4.24亿桶

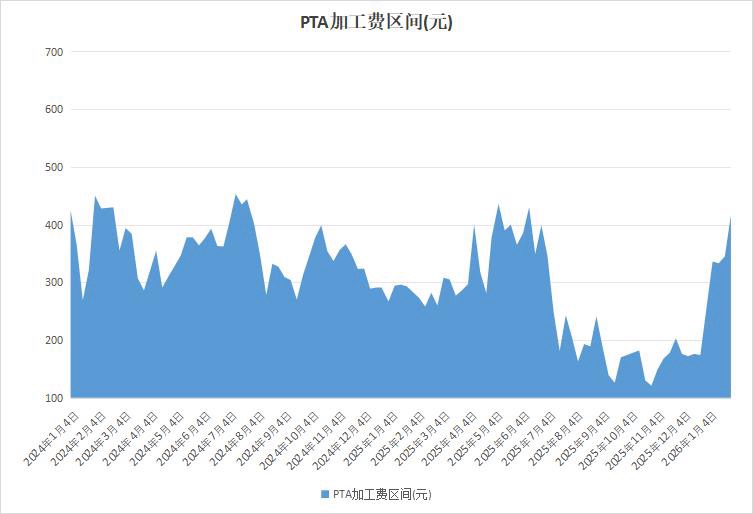

3、截止1月28日,上游相对偏弱,PTA加工费大增

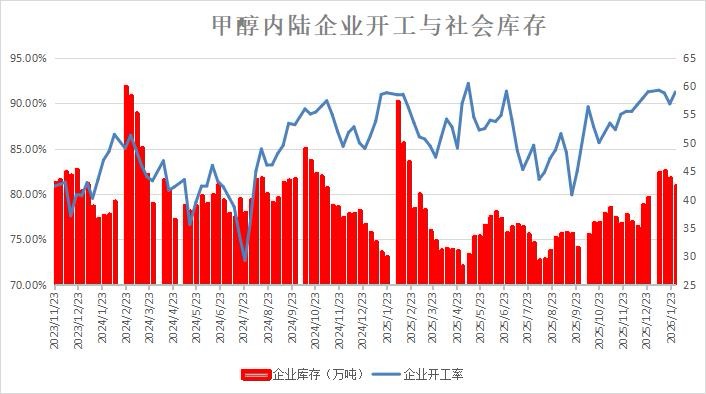

4、截至1月29日当周,甲醇开工率提升,企业积极出货

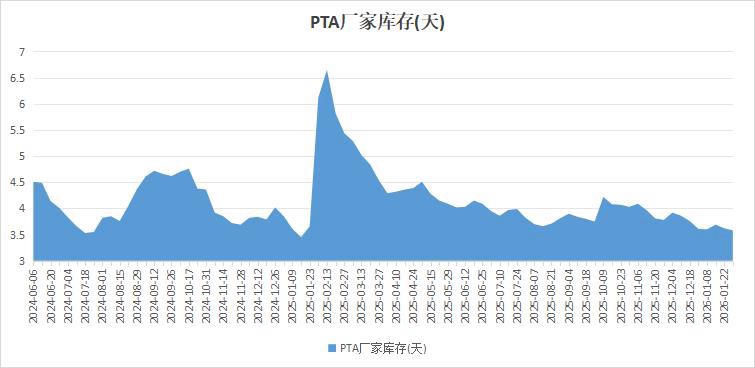

5、截至1月29日当周,节前工厂适度排库,PTA工厂库存去化

6、机构观点:短期油价波动较大,重点关注伊朗局势进展

7、机构观点:基差走弱与不确定性增加,沥青短期追高需谨慎

8、机构观点:原油短期内还将维持强势,并存在冲高可能

行业资讯

EIA周报:截至1月23日当周,美国原油商业库存减少229.5万桶至4.24亿桶

据EIA周报,截至1月23日当周,原油商业库存减少229.5万桶至4.24亿桶;战略石油储备库存增加51.5万桶至4.15亿桶;汽油库存增加22.3万桶至2.57亿桶;包括柴油和取暖油在内的馏分油库存增加32.9万桶至1.33亿桶;库欣库存减少27.8万桶至2479万桶;原油净进口量减少170.6万桶/日至105万桶/日;原油进口为564万桶/日,减少80.5万桶/日;原油出口为459万桶/日,增加90.1万桶/日。

截止1月28日,上游相对偏弱,PTA加工费大增

据隆众资讯,本周PTA平衡表表现为累库,然整体库存水平偏低,现货价格表现坚挺,上游原料端相对较弱,本周PTA加工区间大幅走强。截止1月28日,中国PTA平均加工区间为416.26元/吨。若供需格局恶化,持续走强后市场缺乏持续性驱动,PTA加工费或转弱。

截至1月29日当周,甲醇开工率提升,企业积极出货

据隆众资讯,国内甲醇供应端宽松格局持续凸显,供需失衡压力未得到实质性缓解。本周甲醇开工率环比提升。企业库存则有所下滑,当前陕蒙产区上游工厂,长协商整体延续积极降价出货思路,货量逐步向买方/终端转移。

截至1月29日当周,工厂适度排库,PTA工厂库存去化

截至1月29日当周,春节临近工厂适度排库,价格坚挺商家拿货意愿坚挺,本周PTA工厂库存持续去库,PTA工厂库存在3.58天,较上周减少0.04天。值得注意的是下游聚酯负荷持续下滑,并且有持续走弱预期,需求端支撑不足。

市场观点

机构观点:短期油价波动较大,重点关注伊朗局势进展

内盘原油系全线上行,SC原油主力合约涨近3%在465附近,机构一发布观点称,伊朗局势仍保持高度紧张状态,特朗普言论助推油价继续上涨。美国寒潮影响逐渐消退,生产逐渐恢复,美气连续下跌。短期油价波动较大,重点关注伊朗局势进展。

机构观点:基差走弱与不确定性增加,沥青短期追高需谨慎

沥青市场多头氛围浓厚,主力合约现涨近2%在3430附近,机构二发布观点称,BU期货盘面大涨,有来自成本端、基本面和资金面等多重因素的刺激。从成本端来看,近日油价偏强运行。就沥青自身基本面而言,当前市场处于供需两弱格局。虽然终端消费已进入淡季,但炼厂开工率与放货量同样较少,局部流通货源偏紧。此外,由于美国逐步控制委内瑞拉石油资源,马瑞原油对国内炼厂的发货量大幅下滑,稀释沥青贴水远月报价显著上涨,沥青原料成本存在抬升预期。此外,由于市场担忧3月份后原料收紧,远期合同报盘相对坚挺,套利盘询盘积极性较高,对现货价格形成提振。最后,近期化工板块有明显的资金流入迹象,石油沥青作为价格绝对位置不高、且原料端存在收紧预期的品种,可能会吸引部分非产业资金流入,从而放大了市场的涨幅。往前看,盘面上涨有实质性利好推动,但这轮涨幅较大,且基差明显走弱,基于地缘与资金博弈的不确定性,短期建议保持谨慎。

机构观点:原油短期内还将维持强势,并存在冲高可能

原油系气氛偏强,SC原油主力合约现涨超4%在475附近,机构三发布观点称,本周美国原油库存超预期下降,因炼厂开工下降及净进口下降。炼厂开工率下降2.4%至 90.9%,汽油及馏分油小幅累库。在美国寒潮影响下,炼厂开工下降、囤积汽油的需求增长,但寒潮仅会导致短期影响,本期数据相对缺乏指引,预计下期数据将会看到更多寒潮带来的影响。近期的油价上涨主要受到伊朗地缘的影响,预期短期内还将维持强势,并存在短期冲高的可能。