重点关注

1、1月俄罗斯原油海运出口骤降,对印出口腰斩

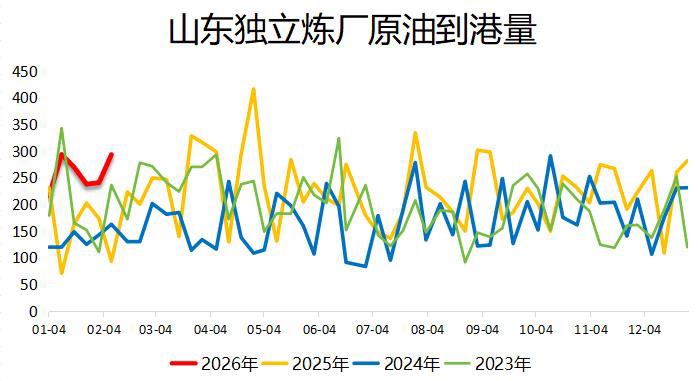

2、截至2月8日当周,山东炼厂原油到港量宽幅增加,显著高于去年同期

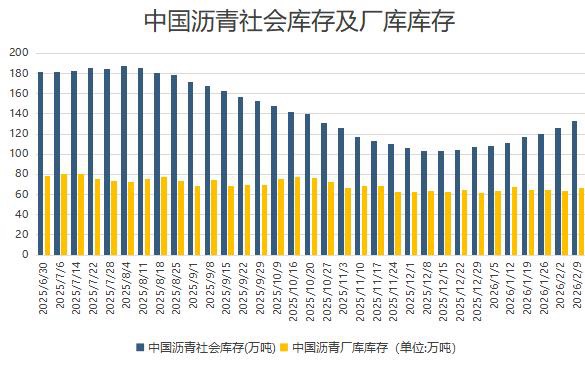

3、截至2月9日当周,沥青社会库存连增六周,厂库库存环比增加

4、机构观点:苯乙烯需求季节性走弱,节前以避险为主

5、机构观点:尿素节前基本面多方承压,节后旺季支撑下谨慎看涨

行业资讯

1月俄罗斯原油海运出口骤降,对印出口腰斩

CAS数据显示,2026年1月俄罗斯海运原油出口量降至340万桶/日,较12月的380万桶/日下降11.3%。对主要市场的出口格局剧变,对中国出口87.38万桶/日,连续两个月成为接收量最大的国家,但仍较前月下滑36.6%;对印度出口锐减55.2%至50.54万桶/日;与此同时,对新加坡出口则激增154%,达到52.43万桶/日。

AI解读:1月俄原油海运出口降,出口格局生变。对中印出口降,或因需求等因素;对新加坡出口增。供应变化或影响原油期货市场,短期或使油价有波动。

截至2月8日当周,山东炼厂原油到港量宽幅增加,显著高于去年同期

据隆众资讯,截至2月8日当周,山东独立炼厂原油到港量293.2万吨,环比上涨52.6万吨,涨幅21.86%。相比之下,去年同期,山东独立炼厂原油到港量为223.2万吨,环比上涨129.7万吨,涨幅138.72%。

AI解读:当周山东炼厂原油到港量大幅增加且高于去年同期,反映需求或向好。供应增多可能短期使原油期货承压,长期若需求持续,有利于市场稳定,后续关注炼厂开工及需求变化。

截至2月9日当周,沥青社会库存连增六周,厂库库存环比增加

据隆众资讯,截至2月9日当周,国内沥青104家社会库库存共计132.7万吨,环比增加3.9%,同比增加18.4%。本周期国内多数地区社会库呈现累库状态,其华东以及西北地区社会库增加明显,终端需求疲软,业者入库需求增加,加之有进口沥青到港,带动社会库库存增加。同期数据显示,国内54家沥青样本厂库库存共计66.6万吨,环比增加1.4%,同比减少16.3%。其中华北地区增加明显,主要是受区内炼厂稳定生产,下游需求疲软,提货速度放缓,导致厂库库存增加明显。

AI解读:沥青社会库存连增六周、厂库环比增加,因终端需求弱,入库需求增且有进口到港,提货放缓。库存上升或令沥青期货价格承压,短期市场或偏弱势。

机构观点

机构观点:苯乙烯需求季节性走弱,节前以避险为主

苯乙烯主力合约跌近3%在7440附近,机构一发布观点称,苯乙烯装置重启推迟,利润反弹,船货到港增多,预计累库。苯乙烯泉州45万吨装置重启略推迟,整体看2月供应呈稳上升趋势。3S方面,EPS即将进入假期减产;PS利润亏损,减产时间略早于往年农历同期;ABS部分装置负荷降低,产量环比小幅收缩;后市EB需求季节性走弱,进入春节累库周期。关注1-3月EB出口量评估。策略方面,临近春节,建议逐步离场,控制节中风险。

AI解读:当前苯乙烯港口库存下滑因入库量少。临近春节下游需求弱、提货预期减,若无意外,节前库存或小幅波动,此情况短期或使苯乙烯期货价格平稳,后续关注需求恢复情况。

机构观点:尿素节前基本面多方承压,节后旺季支撑下谨慎看涨

财联社鹰眼讯,尿素节前震荡调整,机构二发布观点称,春节前尿素市场活跃度将逐步下降、供应水平持续回升、企业存在累库风险,基本面短时存在多方压力。春节后旺季窗口打开,此阶段价格通常以需求为主导,尿素市场支撑较强,但同时保供稳价政策效应也将更加明显。预计春节前尿素期货价格偏弱震荡运行,春节后至3月份盘面转为偏强运行趋势,届时视需求力度、国际市场等题材发酵,不排除主力合约冲击前高的可能。需注意的是,保供稳价大环境下尿素期价上方高度存在明显限制,不建议过分看涨。关注尿素供应提升速度、企业库存趋势、春节前后需求释放力度、保供稳价政策导向。

AI解读:节前尿素市场活跃度降、供应升、有累库风险,期货或偏弱震荡。节后旺季需求主导,支撑强但保供限制涨幅,盘面或偏强,关注供应、库存、需求及政策导向。