重点关注

1、伊朗紧急抢运石油,出口量飙至三倍

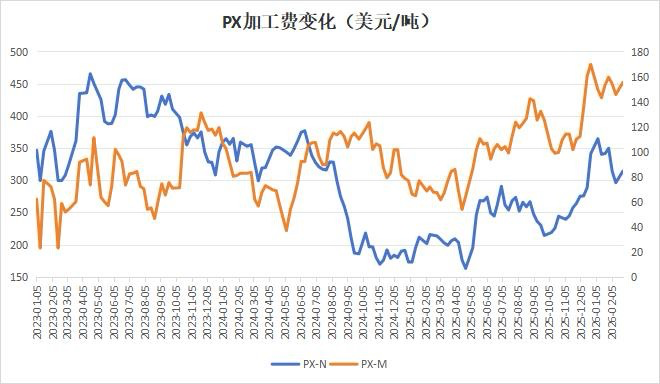

2、截至2月27日当周,检修预期下,PX加工费上行

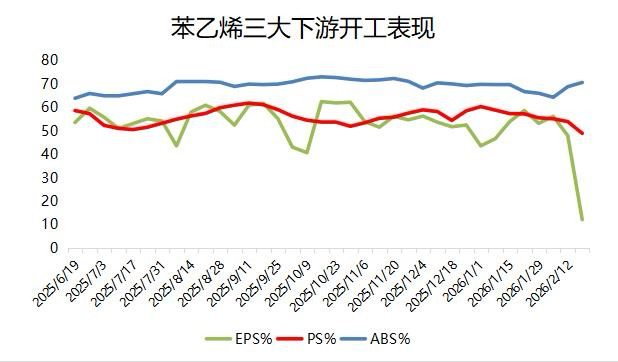

3、截至2月26日当周,苯乙烯产量保持增长,三大下游开工率涨跌互现

4、机构观点:美伊谈判取得进展,原油价格高位调整

5、供应充裕需求面临拐点,LPG期价承压下行

6、机构观点:成本分化驱动L-P价差逆转,聚烯烃震荡待需求复苏

7、机构观点:甲醇市场观望情绪浓厚,港口仍等待去库周期开启

8、机构观点:原油地缘扰动持续,聚酯、芳烃链条面临需求验证压力

行业资讯

伊朗紧急抢运石油,出口量飙至三倍

为应对美伊紧张局势可能升级,伊朗正加紧将石油运出海湾地区。据彭博社援引Kpler数据,2月15日至20日,伊朗主要出口枢纽哈尔克岛原油出口量达2010万桶,是1月同期的三倍,日均出口超300万桶。分析师称,此举是为防备美国可能的军事干预。当前美国正于中东集结大量军事力量。

AI解读:伊朗因美伊局势紧张加紧运油,出口量飙升。底层逻辑是防美军事干预。这或使市场原油供应短期增加,令油价有下行压力,但局势不确定也可能引发油价波动。

截至2月27日当周,检修预期下,PX加工费上行

据隆众资讯,周内油价上涨,终端聚酯负荷缓慢提升,PX价格上涨,同时前期PX加工费跌幅较大,考虑远期PX检修较多,周内加工费向上修复。周期内,PX-N平均314.19美元/吨,环比增加9.05美元/吨,PX-M平均155.34美元/吨,环比增加6.62美元/吨。

AI解读:PX前期加工费跌幅大,且远期检修多,促使加工费向上修复。

截至2月26日当周,苯乙烯产量保持增长,三大下游开工率涨跌互现

据隆众资讯,截至2月26日当周,中国苯乙烯工厂整体产量在37.24万吨,环比增长0.53万吨,增幅1.44%;工厂开工率74.24%,环比增长1.04%。本周,华北一套装置检修后负荷提升;华东一套装置检修后重后增量,周期内并未有停车和降负荷装置,整体产量小幅增加。

从下游三大领域(EPS、PS和ABS)的生产情况来看,截至2月26日当周,EPS开工率12.17%,环比增长12.17%,EPS价格上涨,受春节因素影响,整体下游春节备货偏少,叠加节后成本提振明显,部分商家适量备货,但部分区域下游尚未返场,整体需求存缓慢恢复预期,商家追求情绪谨慎,整体成交氛围先强后弱;PS开工率49%,环比下降0.7%,春节假期影响,华东、华南部分装置减产或降负,行业供应减少,下游提货速度放缓,库存增长,但累库幅度不及去年同期,供需面压力可控;ABS开工率70.7%,环比增长0.2%,节前由于涨势过快,部分贸易商节前回调整理,导致ABS市场均价走低。目前原料苯乙烯依旧偏强且维持高位,厂家整体库存压力不大;UPR开工率15%,环比增长15%;丁苯橡胶开工率80.25%,环比增长0.05%。

AI解读:当周苯乙烯产量因装置提升负荷等增加,下游开工率有涨有跌。EPS需求待恢复,PS供应降库存增ABS原料强库存优。短期苯乙烯或受下游需求恢复节奏影响,走势有不确定性。

机构观点

机构观点:美伊谈判取得进展,原油价格高位调整

财联社鹰眼讯,隔夜国际油价波动率加剧,周五SC原油下跌,带动内盘原油系下挫,化工板块也受市场情绪影响飘绿,机构一发布观点称,基本面来看,随着美国炼厂逐步进入春季检修,原油需求有所走弱,美国原油持续累库,基本面表现偏弱。若后续地缘溢价回落,疲软的基本面将使油价面临下跌风险。此外,有消息称OPEC+或自4月起逐步恢复增产。目前沙特阿拉伯正增加石油产量和出口量,作为应急计划的一部分,以防范美国对伊朗采取军事行动可能导致中东供应中断。后续需关注OPEC+增产节奏及主要产油国出口波动情况。

宏观方面,特朗普宣布将全球进口关税提高至15%,此前美国最高法院刚推翻其旧关税政策。美国加征关税引发市场对全球经济增长的担忧,宏观表现相对悲观。

地缘方面,美伊日内瓦举行第三轮核谈判取得进展,伊朗表示双方接近达成共识,双方的技术团队将于下周一3月2日在奥地利维也纳举行技术谈判,军事打击预期后移。持续关注后续谈判,若谈判提速,地缘溢价将迅速回吐;若后续谈判受阻,美国对伊朗军事打击预计有限,油价进入长期调整状态。

AI解读:美伊谈判进展、美炼厂检修需求弱及OPEC+或增产使油价承压。美国加征关税引发经济担忧。若谈判提速地缘溢价回吐,受阻则油价长期调整,需关注OPEC+及产油国出口。

供应充裕需求面临拐点,LPG期价承压下行

LPG领跌内盘原油系,主力合约跌1.85%,报收4519元/吨。机构二指出,全球民用旺季虽在延续,国内库存快速去化,但未来LPG供给整体充裕,价格难获支撑;需求端负反馈持续,民用气即将迎来季节性拐点,制约需求空间。机构三分析称,成本端油价受美伊地缘扰动高位震荡,LPG跟随盘整;供需双增背景下,港口与厂库库存连续上升,对盘面形成利空压制。预计在地缘冲突不进一步激化情况下,LPG主力合约将偏弱运行。

AI解读:LPG供应充裕,未来供给整体充足。需求面临民用气季节性拐点,且库存上升。虽成本端油价受地缘扰动,但预计在地缘冲突不激化时,LPG主力合约将偏弱运行 。

机构观点:成本分化驱动L-P价差逆转,聚烯烃震荡待需求复苏

塑化品种跟随化工板块走弱,机构四发布观点称,近日市场情绪有所降温,原油呈现回落趋势,带动聚烯烃震荡下行。而丙烯、丙烷仍相对偏强,对PP形成支撑,L-P价差出现逆转。由于目前美伊地缘局势仍存在较大不确定性,预计短期内成本端将持续对聚烯烃造成的较大扰动。从基本面来看,供应方面,PE连云港石化、上海石化于节中重后,同时埃克森美孚一套装置进入检修,PE检修量近期总体下滑,供应压力增加;PP镇海炼化、中景石化节中相继进入检修,金发一线预计于本周临时停车检修,PP检修总量仍维持偏高水位,短期压力不大。

需求方面,下游企业仍在逐步复工复产阶段,市场需求相对有限,现货成交以套保商为主,成交量基本符合预期。库存方面,据隆众统计,两油聚烯烃库存94万吨,较节前上涨48万吨。较去年同期96万吨降2.08%。当前上游库存压力相对可控,与库存水平与去年相似。后续主要关注下游复工后的需求情况以及中上游库存去化的速度。

AI解读:原油回落带聚烯烃下行,丙烯丙烷强支撑PP致L-P价差逆转。PE供应压力增,PP检修多压力小。下游复工需求有限,库存压力可控,后续关注需求及库存去化 。

机构观点:甲醇市场观望情绪浓厚,港口仍等待去库周期开启

甲醇持续走弱,机构五发布观点称,美伊局势仍是焦点,但迟迟未见进一步加剧,拖累盘面氛围回落,仍继续关注后续发展动向。港口方面,伊朗2月装船量延续回落,对应3月港口开后进入去库周期的预期,而节后港口库存仍微幅累积,库存压力仍存,仍等待去库周期兑现;伊朗冬检装置有所恢复,ZPC恢复,关注3月初剩余装置复工节奏。下游MTO兴兴及盛虹检修中,关注复工进度。内地方面,节后内地工厂库存快速季节性回升。煤头甲醇维持高开工,传统下游延续季节性淡季,等待甲醛节后提负。

AI解读:甲醇市场因美伊局势未加剧拖累盘面,港口虽有去库预期但库存仍累积,伊朗装置部分恢复。下游检修待复工,内地库存回升、开工高,传统下游淡季,甲醇走势或受多因素制约。

机构观点:原油地缘扰动持续,聚酯、芳烃链条面临需求验证压力

成本端原油带动化工多数品种下跌,机构六发布观点称,在共同的逻辑被充分交易后,当前市场追逐边际的投机资金选择离场,同时,品种的逻辑切换也是波动的重要来源。

在原油端,美、伊对于谈判的成果展现不同的口径,因而国际油价先跌后涨。鉴于当前美军事力量继续向中东集结,原油的波动状态将持续。但需要注意的是,在化工环节已经形成了一定反馈:此前聚酯、芳烃链条的上行已经持续一段时间,而在3月之后的需求验证,或将带来短期的调整压力。

AI解读:原油地缘扰动使成本端带动化工品下跌,投机资金离场、逻辑切换致波动。美伊谈判口径不一,油价波动持续。聚酯、芳烃链条前期上行,3月后需求验证或带来短期调整压力。