重点关注

1、EIA:全球石油库存正逼近2003年以来最低点

2、印度NFL尿素招标收到33份报价,传闻最低价约420美元/吨CFR

3、中国氮肥工业协会恢复对印度尿素出口限价

4、截至6月10日当周,甲醇港口库存继续去库,下游船发和出口支撑提货

5、截至6月10日,国内尿素企业呈现累库趋势

6、机构观点:中东局势反复不定,油价波动

7、机构观点:燃料油供应稳定推动价格、价差持续回撤

行业资讯

EIA:全球石油库存正逼近2003年以来最低点

据EIA,由于伊朗战争导致中东地区每日超1100万桶的产量损失,全球主要经济体正以创纪录速度消耗库存。经合组织(OECD)国家石油总库存正逼近至少自2003年以来的最低水平。

AI解读:中东战乱致石油减产,全球经济体库存消耗创纪录,OECD库存逼近2003年以来最低,此局面或支撑油价因供需失衡而上行。

印度NFL尿素招标收到33份报价,传闻最低价约420美元/吨CFR

印度国家化肥有限公司(NFL)尿素进口招标已截标,本次招标共收到33份报价,计划采购170万吨(西海岸90万吨,东海岸80万吨),有效期至6月18日,最晚船期为7月20日。市场预计价格将显著低于500美元/吨CFR,传闻最低报价约420美元/吨CFR,关注印度本标情况以及国际尿素价格是否出现反弹。

AI解读:印度NFL尿素招标报价多,传闻最低价低,反映供应或较充足,可能使国际尿素价格承压,影响尿素期货市场预期。

中国氮肥工业协会恢复对印度尿素出口限价

中国氮肥工业协会恢复对印度出口的最低价格限制。具体标准为:小颗粒尿素FOB不低于500美元/吨,大颗粒及车用尿素FOB不低于510美元/吨;对印度以外市场不设下限,但部分贸易商仍以印度标准为参考。市场普遍将此解读为对印度市场低价压价行为的回应。市场一度预期中国可供应超70万吨,但随着限价令恢复,中国货源能否参与存在变数。

AI解读:恢复对印度尿素出口限价是对其低价压价的回应,明确了小颗粒和大颗粒等尿素的最低FOB价,此令使中国对印尿素出口有底限,中国货源参与印市场变数显现。

截至6月10日当周,甲醇港口库存继续去库,下游船发和出口支撑提货

据隆众资讯,截至6月10日,中国甲醇港口库存总量在56.61万吨,较上一期数据减少6.74万吨。其中,华东地区去库,库存减少6.12万吨;华南地区去库,库存减少0.62万吨。本周甲醇港口库存继续去库,周期内外轮显性卸货计入5.82万吨。江苏个别在卸外轮尚未全部计入,虽仍有国产供应补充,但主流库区仍有下游船发和出口支撑提货,因此继续去库;浙江地区无外轮抵港,传统下游维持刚需,因此库存同步去库。本周华南港口库存继续去库。广东地区周内进口补充供应,另有个别在卸船只已计入库存,汽运提货表现一般,出口船货仍继续支撑区域消费,库存呈现去库。福建地区少量外轮补充供应,下游刚需消耗,库存亦有去库。

AI解读:甲醇港口库存继续去库,主因下游船发及出口支撑提货,供需关系优化,或对甲醇期货价格有支撑作用。

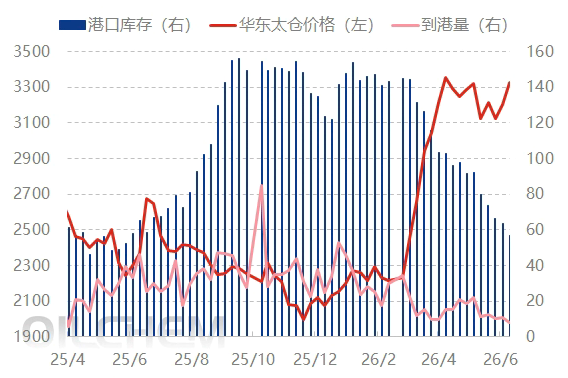

截至6月10日,国内尿素企业呈现累库趋势

据隆众资讯,截至6月10日,中国尿素企业总库存量95.94万吨,较上周期增加6.8万吨,环比增加7.63%。本周期国内尿素企业呈现累库趋势。其一需求面支撑薄弱,农业麦收处于备肥空档期,工业开工难以形成实质性利好支撑,因此下游整体拿货意愿有限,货源流向并不顺畅,其二市场消息面传闻四起,导致业者谨慎情绪增加,多观望市场动向为主,加之企业有意留库准备出口,因此整体企业库存有所增加。企业库存增加的省份:安徽、海南、河北、河南、湖北、江苏、内蒙古、海、山东、山、四川、新疆。企业库存减少的省份:甘肃、黑龙江。

AI解读:国内尿素累库源于需求面支撑弱,农备肥空档、工业无实质利好致下游拿货少,消息传闻引业者谨慎观望,企业留库出口也推库存增,或压制尿素期货价格。

机构观点

机构观点:中东局势反复不定,油价波动

内盘原油系普遍飘绿但跌幅收窄,机构一发布观点称,中东局势反复不定,油价波动。伊朗武装部队宣布结束对以色列的军事行动,油价回吐前日涨幅;然而此后美军就直升机事件对伊朗发起打击,油价回升。伊朗将以与黎巴嫩达成停火作为与华盛顿签署和平协议的前提条件,当前地缘局势复杂多变,美伊谈判仍处于僵局。近期需持续关注中东冲突及美伊协议进展,同时警惕局势反复与冲突升级的风险。

AI解读:中东局势反复使油价波动,伊朗结束对以军事行动后又因美军事件回升,美伊谈判处僵局,地缘复杂需持续关注局势及协议进展风险。

机构观点:燃料油供应稳定推动价格、价差持续回撤

燃料油跌幅居前,机构二发布观点称,美伊之间的谈判仍然没有实质性进展,地缘溢价仍然被包含在市场价格中但仍在逐步被推出计价。冲突各方之间仍然存在摩擦,这意味着海峡将继续处于封锁状态,缺口的存在将支撑期现货价格维持高位。

但短期,供应的环比回升趋势在高硫和低硫市场都有存在:后续俄罗斯炼厂的复产可能将带来高硫供应量的回升,并通过对中东出口增加继而解绑中东现货的形式增加亚太的现货供应;低硫方面,巴西的出口在逐步上升,亚太低硫的供应缺口在逐渐缩小,同时国内新一批低硫出口配额已经下发,在主营开工率稳定的前提下,每月120万吨左右的国内低硫排产规模有望维持。在这些供应回升趋势集中出现的现实下,高、低硫价格不但会随着原油价格出现下跌,裂解价差也会对应走弱。

AI解读:地缘摩擦存但供应现环比回升趋势,美伊谈判无实质进展致地缘溢价渐退,俄罗斯炼厂复产等使高硫低硫供应增,推动价格、价差持续回撤,内盘原油系跌幅收窄。