重点关注

1、伊拉克称若配额未获增加可能退出欧佩克

2、6月中东燃料油出口料创四个月新高,但仍远低于战前水平

3、截至6月25日当周,当前库存状态对苯乙烯价格支撑有限

4、截至6月25日当周,PTA加工费虽有小幅下滑但仍在良性偏高水平

5、截至6月25日当周,乙二醇各工艺利润多出现下调走势

6、截至6月25日当周,华东主港地区乙二醇库存增至54.9万吨

7、机构观点:近期市场主要交易供应恢复预期,乙二醇偏弱震荡为主

行业资讯

伊拉克称若配额未获增加可能退出欧佩克

伊拉克表示,如果欧佩克不提高配额,就有可能做出退出该组织的相关决定。

AI解读:伊拉克威胁若欧佩克不提高配额则退出,反映成员国对限产措施不满,可能影响欧佩克内部团结及未来产量决策,短期利多原油,但不确定性增加。

6月中东燃料油出口料创四个月新高,但仍远低于战前水平

据贸易消息人士和航运数据,因伊拉克和沙特将供应改道至其他港口,且霍尔木兹海峡货运预计逐步恢复,中东地区燃料油出口预计6月将反弹至四个月高点。

Kpler和LSEG数据显示,中东6月出口量预计约240万吨(50.8万桶/日),较5月增长超20%。这一水平仍远低于战前每月550万至600万吨的均值。供应回升可能对新加坡等高硫燃料油价格构成压力。FGE NexantECA中东石油顾问Palash Jain表示,未来60天海峡燃料油流量预计增加,但恢复幅度不会太显著。限制出口恢复的因素包括:地区供需偏紧、炼厂开工率提升空间有限,以及即将到来的夏季需求高峰。高硫燃料油主要用于船舶动力、发电及炼厂加工原料。

AI解读:中东燃料油出口6月预计240万吨,环比增长超20%但仍远低于战前均值,供应回升或对新加坡高硫燃料油价格施压。限制因素包括供需偏紧、炼厂开工率有限及夏季需求高峰。

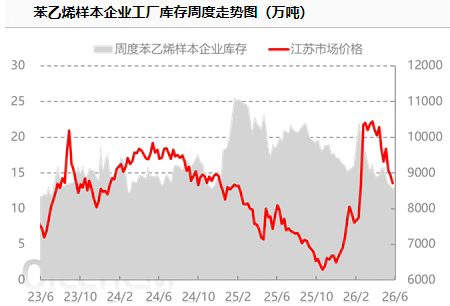

截至6月25日当周,当前库存状态对苯乙烯价格支撑有限

据隆众资讯,截至本周,中国苯乙烯样本工厂库存小幅下降,环比下降1.67%至13.1万吨,此库存量为近年来的中位水平,当前库存状态对苯乙烯价格支撑有限。

下个周期,国内苯乙烯总产量与行业开工率预期小幅回升,但整体提升空间受限。一方面需密切关注装置临时非计划检修带来的供给扰动;另一方面当前行业加工利润持续压缩,原料成本高企或倒逼部分生产装置主动降低运行负荷,进一步限制供给增量释放。需求端来看,下游部分行业开工环比提升,国内刚需呈现稳中有升态势,但出口套利窗口收窄,外销发运量有所回落。综合供需测算,预计下周样本企业工厂库存仅维持小幅去库节奏,库存总量大致位于13万吨附近。中长期厂库变动的核心观察变量,仍是国内装置是否集中出现非计划停工检修。

AI解读:苯乙烯库存中位,供给回升受限,需求稳中有升,短期库存去库缓慢,库存对价格支撑有限,后续关注非计划检修。

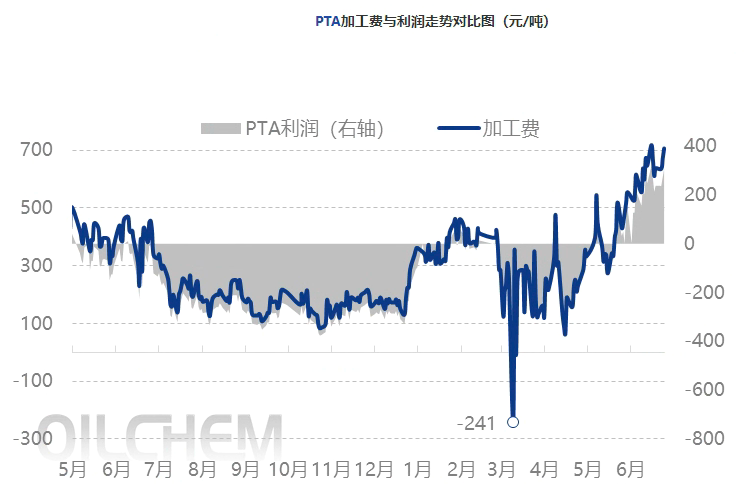

截至6月25日当周,PTA加工费虽有小幅下滑但仍在良性偏高水平

据隆众资讯,本周期中国PTA加工费均值662.98元/吨,环比下滑0.19%。月底检修装置较多,产业维持去库,PTA加工费虽有小幅下滑但仍在良性偏高水平。

AI解读:PTA加工费虽小幅下滑但仍处良性偏高水平,月底检修装置较多,产业维持去库,供应收缩预期支撑PTA价格,但需关注加工费高位对后续检修进度的影响。

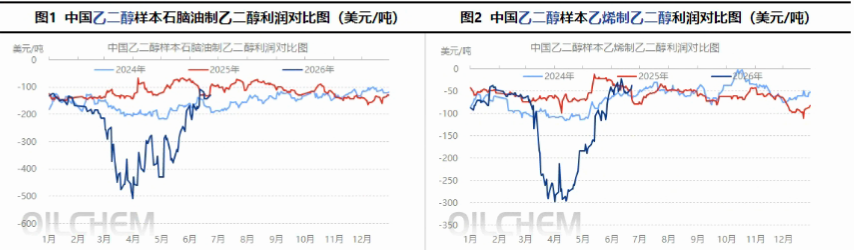

截至6月25日当周,乙二醇各工艺利润多出现下调走势

据隆众资讯,本周乙二醇各工艺利润多出现下调走势,乙二醇趋势转弱,石油及乙烯利润下跌,MTO利润在甲醇大幅跌影响下,出现明显回升,煤制利润在煤炭坚挺的影响下,继续下滑。具体来看,乙二醇石油制利润跌8美元/吨至-139美元/吨,乙烯制利润跌7美元/吨至-49美元/吨,MTO利润涨529元/吨至-1854元/吨,煤制利润跌201元/吨至-663元/吨。

AI解读:本周乙二醇各工艺利润多下调,趋势转弱。石油及乙烯利润下跌,MTO利润因甲醇大跌回升,煤制利润因煤炭坚挺下滑。成本端分化影响乙二醇供应预期。

截至6月25日当周,华东主港地区乙二醇库存增至54.9万吨

据隆众资讯,华东主港地区MEG库存总量54.9万吨,较上一期增加2万吨。详细来看,张家港25万吨,太仓20.3万吨,江阴及常州4.9万吨,上海及常熟4.7万吨。发货方面,周期内张家港日均发货1900吨,太仓日均发货700吨附近。

AI解读:华东主港乙二醇库存环比增加至54.9万吨,显示短期供应压力上升。张家港及太仓日均发货量偏低,需求端表现一般。库存积累或对乙二醇价格形成一定压制。

机构观点

机构观点:近期市场主要交易供应恢复预期,乙二醇偏弱震荡为主

乙二醇跌幅居前,机构一发布观点称,乙二醇价格重心持续走弱,基差转弱。近日几条乙二醇船只顺利穿过海峡,波斯湾内浮仓将逐步兑现供应,市场心态承压明显。装置方面,无较大变化。由于供应收缩(主要体现在进口端),乙二醇目前处在去库通道。近期美伊和谈进展顺利,市场交易霍尔木兹海峡解封带来的供应恢复预期,乙二醇价格偏弱震荡为主。

AI解读:美伊和谈进展及船只通过海峡引发供应恢复预期,市场心态承压。虽去库中,但短期偏弱震荡。