重点关注

1、7月沙特CP推荐值整体略高于市场预期

2、截至6月26日当周,三大下游对苯乙烯需求减少

3、截至6月26日当周,国内硫酸市场延续前期格局,开工率降至61.43%

4、截至6月26日当周,硫磺酸原料价格持稳,近期利润空间稍有调整

5、机构观点:夏季油价若因补库上涨,可考虑空远月

6、机构观点:PTA低库存,警惕近月追空风险

7、机构观点:化工品价格普遍跌回海峡封锁前,后期关注累库速度

行业资讯

7月沙特CP推荐值整体略高于市场预期

7月沙特CP(合同价)第一轮推荐值已公布,分地区来看,印度市场丙丁烷推荐值均为500美元/吨;中日韩市场丙烷推荐值在600-630美元/吨区间,丁烷在600-650美元/吨区间,整体水平略高于此前市场预期。

同期,沙特阿美7月CP预期值波动明显。市场分析指出,近期国际LPG供需略显宽松,中国化工虽有一定采购空间,但入市较为谨慎。市场普遍预期官价在6月30日晚间公布(即月底最后一日),但具体以沙特阿美官方公告为准。

AI解读:7月沙特CP第一轮推荐值略高于预期,但国际LPG供需宽松,中国化工采购谨慎,官价月底公布。短期或支撑LPG期货。

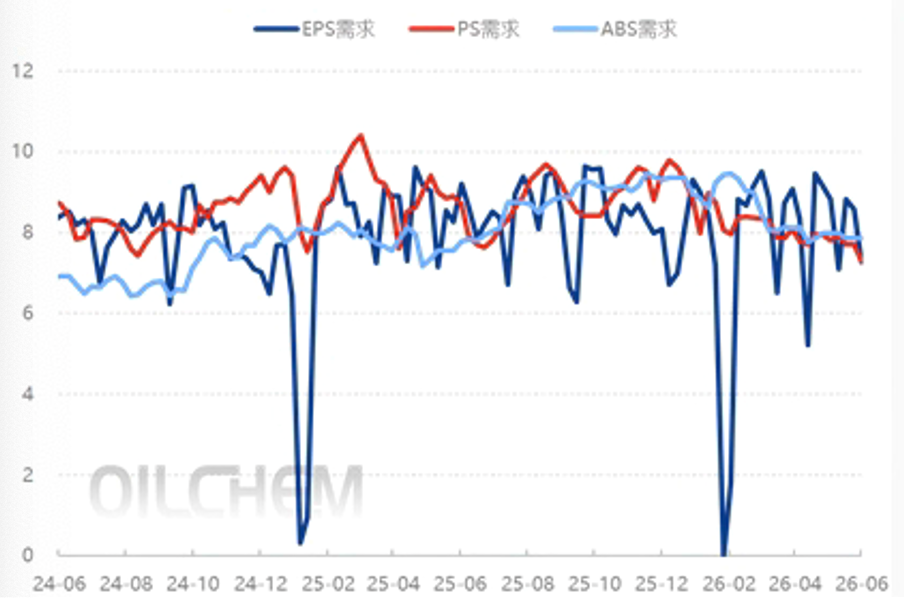

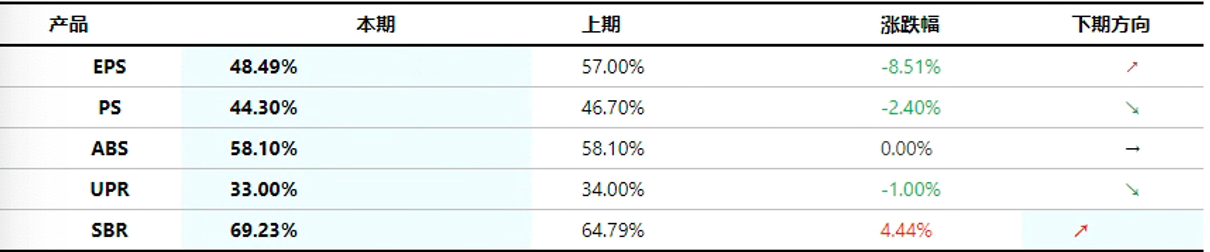

截至6月26日当周,三大下游对苯乙烯需求减少

据隆众资讯,本周期,中国苯乙烯主体下游(EPS、PS、ABS)消费量在22.44万吨,较上周减少1.68万吨,环比减少6.97%。周内主体下游产出EPS、PS减量,ABS暂稳,三大下游对苯乙烯需求减少。

EPS开工率48.49%,环比减少8.51%;PS开工率44.3%,环比减少2.4%;ABS开工率58.1%,环比持平;UPR开工率33%,环比减少1%;丁苯橡胶开工69.23%,环比增加4.44%。

AI解读:本周期苯乙烯三大下游(EPS、PS、ABS)消费量环比减少6.97%,EPS和PS开工率下滑,ABS持平,整体需求减弱。

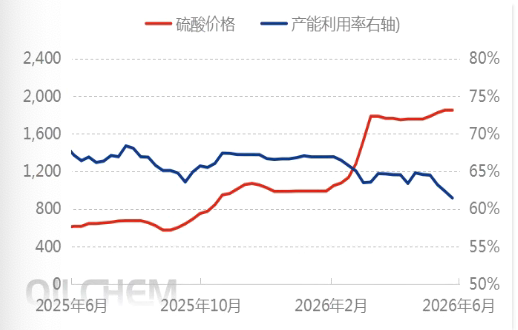

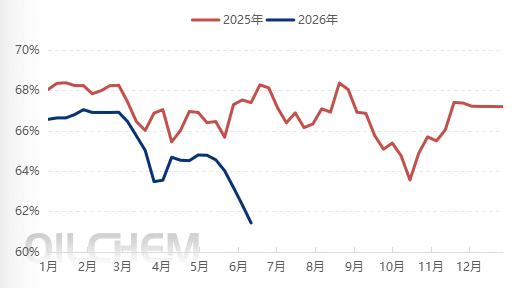

截至6月26日当周,国内硫酸市场延续前期格局,开工率降至61.43%

据隆众资讯,本周国内硫酸市场延续前期格局,开工率进一步下降至61.43%,较上周下跌0.89%,同比降6.85%。本周暂无装置恢复生产。下行区域有,内蒙古赤峰、巴彦淖尔地区主力冶炼酸企进入检修期;山东鲁东地区主力冶炼酸企进入检修期,多家地炼酸企同步进入检修期。预计下周,安徽、甘肃金昌酸企部分装置计划恢复生产。全国硫酸产能利用率或有小幅回升。本周硫酸装置开工率小幅调整,预计后续开工率与酸价延续相反走势。

AI解读:硫酸市场开工率降至61.43%,主因内蒙古、山东等多地酸企进入检修期,供应收缩。预计下周部分装置恢复,开工率小幅回升,与酸价呈相反走势。

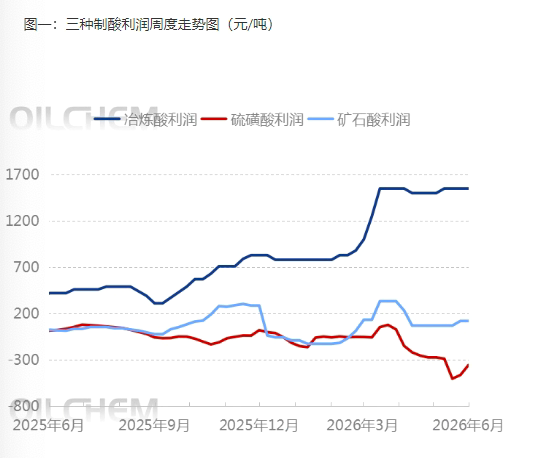

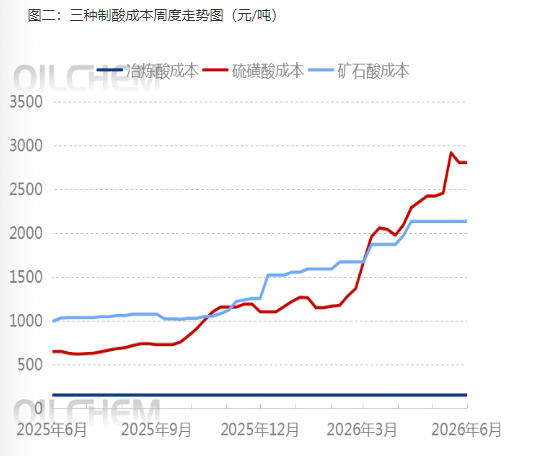

截至6月26日当周,硫磺酸原料价格持稳,近期利润空间稍有调整

据隆众资讯,本周华东地区液体硫磺价格持稳,华东液硫参考价8730元/吨,此价格核算硫磺酸的原料成本约2910元/吨,硫磺蒸汽抵消部分费用,但算上水电费、人工费、设备折旧等费用,硫磺酸的成本在2807.7元/吨。三种制酸中,硫磺酸利润-357.7元/吨,矿石酸目前利润119元/吨,冶炼酸利润1550元/吨。

本周美伊局势协议签署,霍尔木兹海峡通航恢复,滞留船只陆续发出,此前支撑行情的地缘溢价快速消散。市场观望情绪浓厚,下游采购意愿低迷,场内交投清淡,价格承压走弱。原料价格持稳,近期利润空间稍有调整,后期或有成本及价格变动,利润不断调整。

AI解读:本周硫酸原料持稳,但美伊协议签署致地缘溢价消散,市场观望,下游采购低迷,硫酸利润亏损,后期利润或继续调整。

机构观点

机构观点:夏季油价若因补库上涨,可考虑空远月

近期原油回吐地缘溢价,跌回冲突前水平,机构一发布观点称,原油库存短期之内下跌,之后累库。供给主要来源是美洲(包括委内瑞拉,阿根廷,巴西,圭亚那上产),opec增产,UAE退出opec,伊朗产量的可能回归。需求端会有永久损失,不会影响基本面大框架。价格,套利价格水平认为海峡开放,背离基本面。有分析师认为夏季价格由于补库会上涨,我认为可能发生,也有可能不发生。如果上涨可以考虑空远月原油。

AI解读:原油短期去库后累库,供给端美洲增产、OPEC增产及伊朗回归预期,需求端有永久损失,基本面宽松。夏季补库推涨存在不确定性。

机构观点:PTA低库存,警惕近月追空风险

PTA偏弱震荡,主力合约现在5450附近,机构二发布观点称,PTA行业库存存季节性,目前库存绝对水平仍然偏低,近月合约价格有支撑,霍尔木兹海峡通航后远月合约承压。

AI解读:为PTA行业库存季节性偏低,近月合约有支撑;但霍尔木兹海峡通航后远月合约承压。

机构观点:化工品价格普遍跌回海峡封锁前,后期关注累库速度

上周开始,化工品集体暴跌,机构三发布观点称,受霍尔木兹海峡关闭影响的化工品已经跌回或者接近海峡封锁前的价格。现实端看:1)原油价格大跌,已经回落至海峡封锁前,成本崩塌。2)化工品需求萎靡。除了聚酯产业链终端需求有所好转之外,其余产业链在价格大幅回落的情况下,需求并无起色。3)现货恐慌抛售,基差走弱,这在PP上表现最为明显。4)宏观氛围不佳,近期大宗商品集体下挫。预期端看:市场认为海峡开通后,进口和国内产量都能快速恢复, 化工品将重新进入累库通道。

目前,受美伊冲突影响的化工品库存基本都较低。价格回落之后,市场将考验预期能否真的照进现实,库存是否真的能快速累积。在集体大跌后,未来,化工品走势将出现分化。库存如市场预期中快速回升的品种,价格将继续偏弱;而库存回升不及预期的品种在急跌之后可能再度反弹。