重点关注

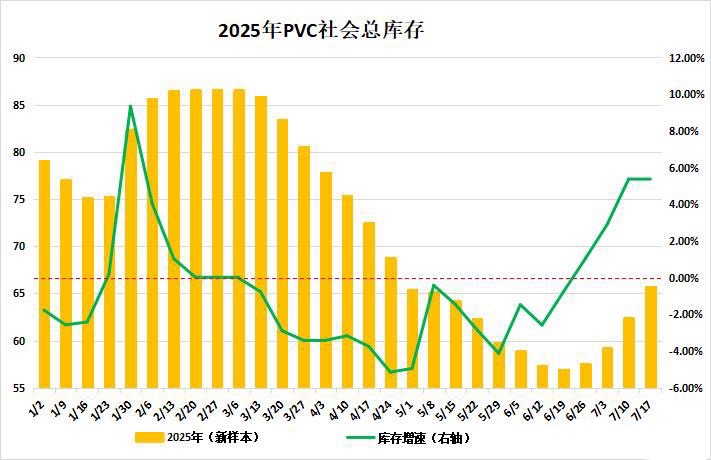

1、截至7月17日,供应提升需求清淡,PVC社会仓库周增5.42%

2、机构观点:伊朗核设施事件发酵有限,油价反弹仍困于美政策预期

3、机构观点:中国进料需求或推涨FU,丹格特发运骤减加剧新加坡低硫紧张

行业资讯

截至7月17日,供应提升需求清淡,PVC社会仓库周增5.42%

据隆众资讯,截至7月17日,PVC社会库存统计环比增加5.42%至65.73万吨,同比减少31.15%;其中华东地区在60.01万吨,环比增加5.28%,同比减少33.55%;华南地区在5.72万吨,环比增加7.04%,同比增加11.05%。下周中国PVC社会仓库库存量预计67万吨左右,国内市场装置检修减少及新投产能带动下增加,叠加需求淡季,市场库存继续增长。

观点

机构观点:伊朗核设施事件发酵有限,油价反弹仍困于美政策预期

市场情绪回暖,原油反弹,机构一发布观点称,在连跌三日后,昨日油价迎来小幅反弹。伊朗核设施受损不严重的消息引发市场对以色列或者美国再次打击伊朗的担忧,地缘情绪有所升温,但目前暂时有限。在美国有实质性动作前,这并不能支撑油价向上突破。短期内关系美伊谈判情况和美国关税政策演进。

机构观点:中国进料需求或推涨FU,丹格特发运骤减加剧新加坡低硫紧张

截至7月17日收盘,FU 09裂解为-54.53元/桶(-0.18),MOPS 380 M1裂解为-3.86美元/桶(-0.10);LU 09裂解为58.38元/桶(-5.37),MOPS 0.5% M1裂解为10.67美元/桶(-0.35)。机构二发布观点称,新加坡380供应过剩下到岸价依旧较FOB价贴水,但FU在中国进料需求的回升下将逐步上调,关注内外窗口是否打开。低硫方面,虽然目前欧洲1%S货物将在8月抵达新加坡,但地中海气温升高、发电需求增加,导致1%S供应偏紧,未来1%S套利窗口可能关闭,且欧洲市场0.5%S供应持续紧张,丹格特→新加坡7月发运量低于6月,并远低于市场预期的39万吨,新加坡8月低硫到港可能偏低,导致供应偏紧。