重点关注

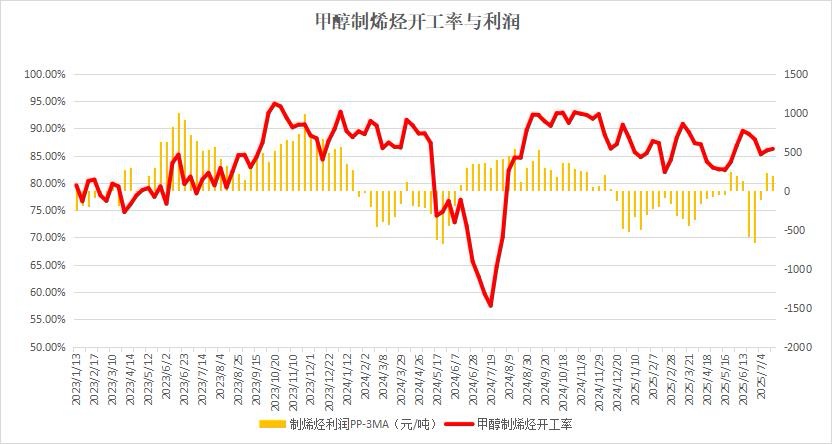

1、截至7月18日当周,甲醇制烯烃开工提升,理论利润走低

2、机构观点:“低价去库”逻辑加速兑现,四季度PVC政策与供需共振可期

3、机构观点:PL上市或触发上沿空配,产能过剩压制反弹

4、机构观点:PP累库风险加剧,价差破800即触发丙烯多配对冲机会

5、机构观点:PDH利润传导下,丙烯-PG价差超2500元可空丙烯多PG

6、机构观点:资金情绪保持分化,美国基金续看空油价,欧洲资金转多押注上涨

7、机构观点:建议做缩苯乙烯利润,供应扩张与三S淡季需求转弱下估值回归

行业资讯

截至7月18日当周,甲醇制烯烃开工提升,理论利润走低

据隆众资讯,截至7月18日当周,上周甲醇制烯烃开工率回升,中石化中原、中煤蒙大、延长中煤榆林二期装置检修进行中,华东企业负荷稍有提升。理论制烯烃利润有所收窄,目前主要驱动在于原料甲醇价格的波动,目前烯烃单体行情偏弱,原料甲醇近期价格小幅回落,缓解了企业生产成本。

观点

机构观点:“低价去库”逻辑加速兑现,四季度PVC政策与供需共振可期

今日早盘PVC低位反弹,主力合约涨超3%,受7月18日工信部政策利好提振,今日建材类化工品涨势居前,市场情绪走暖。机构一研报称,PVC在极低的绝对价格下,下半年PVC去库的格局有望继续延续。因此若在四季度库存绝对水平去到相对低位以后,PVC价格向上弹性将被打开。一旦供应出现扰动或者需求端再遇重大政策刺激则可能会出现可观的上涨行情。当前PVC绝对价格越低,后续去库越彻底,则可能的上涨幅度越大,可谓危中孕机。

机构观点:PL上市或触发上沿空配,产能过剩压制反弹

丙烯(PL)期货将于7月22日在郑州商品交易所上市交易,机构二发布观点称,国内丙烯产能持续扩大,下游需求增量有限,丙烯企业维持低利润运行,预计丙烯2601或在【6150,6500】区间内波动。若PL上市处于区间上沿,则存在空配价值。

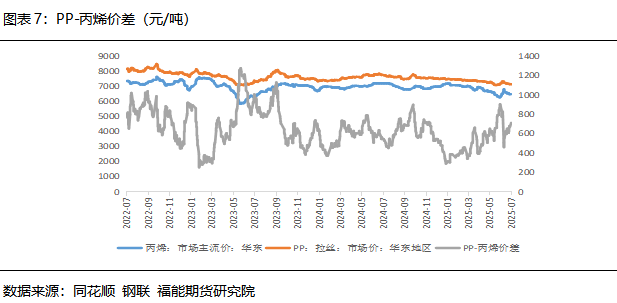

机构观点:PP累库风险加剧,价差破800即触发丙烯多配对冲机会

近3年PP-丙烯价差均值约为640元/吨,当前价差约为700元/吨,处于历史中性水平。机构三发布观点称,作为丙烯最大的需求下游,聚丙烯扩产周期面临着比较严峻的累库风险,加工费或将压缩。若上市后PP-丙烯价差超过800元/吨,可考虑做空PP、做多丙烯的套利策略。

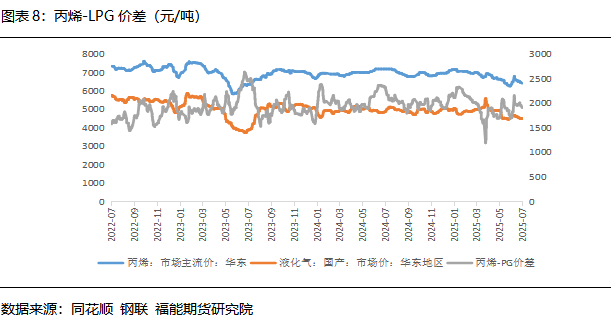

机构观点:PDH利润传导下,丙烯-PG价差超2500元可空丙烯多PG

近3年丙烯-PG价差均值约为2000元/吨,当下价差处于历史中性水平,机构四发布观点称,截至2024年底,PDH已经成为是丙烯最主要的来源,丙烷即是丙烯的最主要原料,PDH的装置利润将极大影响PDH的装置开工,从而影响丙烯的供应水平。若上市后丙烯-PG价差超过2500元/吨,可考虑做空丙烯、做多PG的套利策略。

机构观点:资金情绪保持分化,美国基金续看空油价,欧洲资金转多押注上涨

上周WTI管理基金多头/空头/净多持仓分别-30996/+21004/-52000张,Brent管理基金多头/空头/净多持仓分别+15300/-1098/+16398张。机构五发布观点称,资金的情绪出现分化,美国管理基金义继续对油价保持悲观情绪,削减多头头寸并增加空头头寸。但欧洲资金则转变为乐观,多头头寸明显增加,强势的欧洲柴油使得欧洲资金加大了对油价上涨的押注。

机构观点:建议做缩苯乙烯利润,供应扩张与三S淡季需求转弱下估值回归

今日化工板块市场气氛较暖,叠加煤系成本提振,苯乙烯主力合约涨逾2%至7480附近。机构六发布观点称,随着装置负荷的提升和新装置投产预期,预计供应继续增加。当下三S处于淡季,三S对苯乙烯需求有一定韧性,但其本身库存较高,下游终端采购偏弱,预计需求或走弱。库存方面,本周港口库存累库,预期未来或累库。估值方面来看,BZ-SM价差较高,苯乙烯估值偏高。建议做缩苯乙烯利润。