重点关注

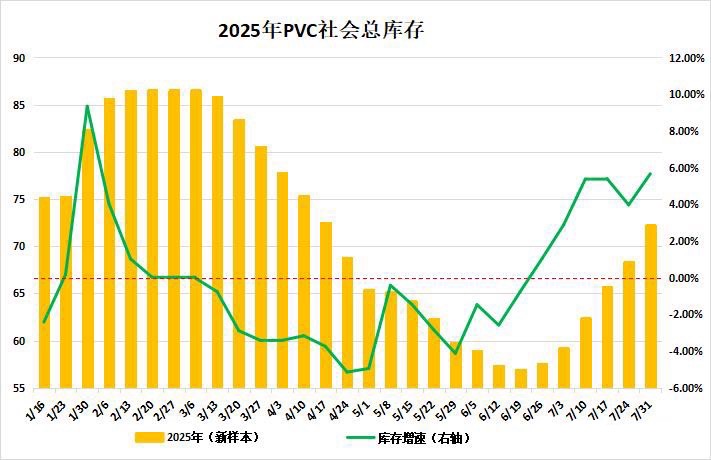

1、截至7月31日,传统需求淡季,PVC社会仓库周增5.67%

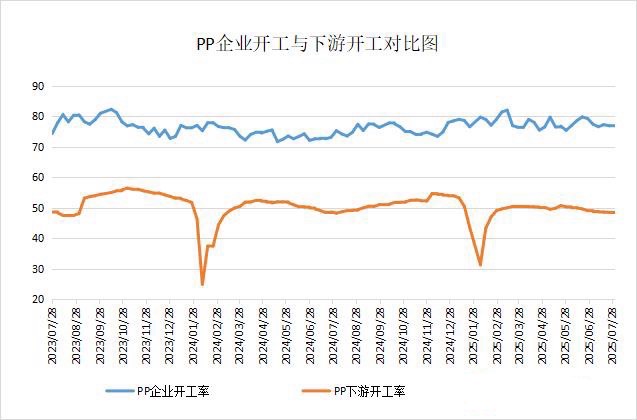

2、截至7月31日,PP市场供应稍减,下游行业开工微增0.03%

3、机构观点:弱油价下聚酯链供需双增,8月价格承压运行,静待9月旺季利润修复

行业资讯

截至7月31日,传统需求淡季,PVC社会仓库周增5.67%

据隆众资讯,截至7月31日,PVC社会库存新样本统计环比增加5.67%至72.21万吨,同比减少24.1%;其中华东地区在65.91万吨,环比增加5.44%,同比减少27.13%;华南地区在6.31万吨,环比增加8.08%,同比增加34.15%。下周期中国PVC社会仓库库存量预计75万吨左右,生产企业检修减弱叠加新增产能投放,考虑市场淡季需求,社会库存恐维持累库趋势。整体来看,PVC社会仓库库存量同比减少24.1%,然传统淡季库存保持累库趋势,受预期产量高位及需求内外疲软影响,恐对市场价格继续承压。

截至7月31日,PP市场供应稍减,下游行业开工微增0.03%

据隆众资讯,聚丙烯平均开工率76.94%,环比微降0.02%;中石化开工率79.73%,环比下降4.59%。中沙天津、福建联合等装置故障停车导致中石化开工率下滑,而国能宁煤、东明石化等装置停车与河北海伟、金能化学等装置重启相互抵消,整体开工率小幅波动。下周,国能宁煤四线计划重启,抚顺石化老线计划检修,福建联合三线故障影响延续,预计检修损失量将增加,聚丙烯开工率或维持在77%左右。

本周聚丙烯下游行业平均开工率微涨0.03个百分点至48.4%,行业表现分化:PP透明制品(受益于反内卷政策,奶茶杯等订单增加)、PP管材(建筑、基建需求回升)开工提升;而薄膜、无纺布等行业受淡季影响开工下滑。整体供需支撑有限,但8月终端需求回暖或带动开工率稳中小增。

观点

机构观点:弱油价下聚酯链供需双增,8月价格承压运行,静待9月旺季利润修复

今日聚酯链全线飘绿,PX、PTA收盘跌超2%,机构一发布观点称,8月聚酯产业链将呈现供需双增格局,PX方面,多套检修装置重启将提升开工率;PTA新装置投产叠加检修与重启并存,供应稳中有升。需求端,8月将低位回升(长丝、短纤需求改善,瓶片国内需求持稳但出口或回落),9月将进入旺季。在油价偏弱背景下,产业链品种价格预计震荡偏弱运行。但随着需求逐步改善,前期利润承压的品种在8-9月有望迎来利润修复机会。