重点关注

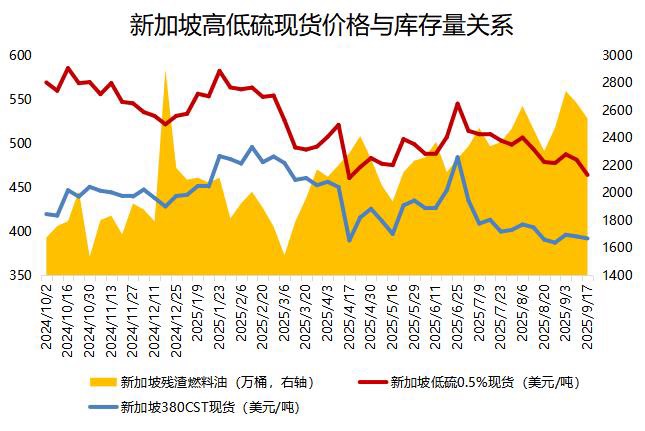

1、截至9月17日当周,新加坡燃料油库存环比下降,但仍高于往年同期水平

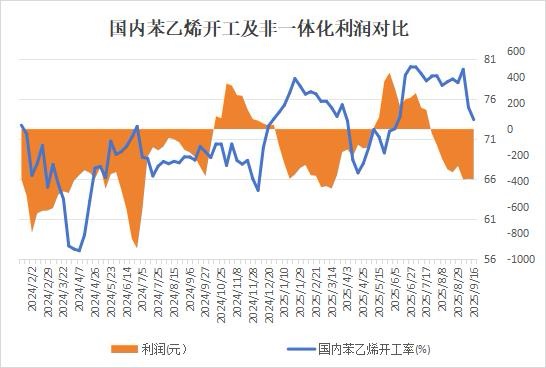

2、截至9月19日,苯乙烯非一体化利润微降,工厂开工率周降1.54%

3、机构观点:原油下方的支撑较为坚韧,油价将在进一步小幅下跌后迎来反弹

行业资讯

截至9月17日当周,新加坡燃料油库存环比下降,但仍高于往年同期水平

据ESG,截至9月17日当周,新加坡残渣燃料油库存环比下降111.8万桶,至2541万桶,环比降幅约4.2%,创近三周新低。新加坡残渣燃料油库存已连续第二周呈现去化态势,但仍明显高于往年同期水平,目前市场仍处于库存消化阶段。同期,新加坡轻质馏分油库存增加25.9万桶,达到1436.6万桶,升至两周以来高点;新加坡中质馏分油库存则减少14.4万桶,降至971.9万桶,创下三周新低。

截至9月19日,苯乙烯非一体化利润微降,工厂开工率周降1.54%

据隆众资讯,截至9月19日,中国苯乙烯工厂整体产量在34.68万吨,较上期降0.72万吨,环比减少2.03%;工厂开工率73.44%,环比减少1.54%。本周,华东一套装置负荷下降,另有两套装置临时停车,导致周内整体产量有所下降。本周苯乙烯非一体化装置利润均值为-387元/吨,较上周期减少3元/吨,环比下降0.86%。中国苯乙烯非一体化装置周度利润小幅减少,趋势下行。

下周纯苯市场供需平衡,但是欧洲货冲击远月市场,压制现货价格,成本端对苯乙烯价格暂无有效支撑。供需方面来看,国产供应虽有阶段性增量,然苯乙烯需求继续维持良好表现。整体看来,苯乙烯供需端大概率持续紧平衡,预计苯乙烯非一体化装置利润有小幅上行表现。

观点

机构观点:原油下方的支撑较为坚韧,油价将在进一步小幅下跌后迎来反弹

油价继续走低,机构一发布观点称,昨日俄罗斯炼厂受袭的消息进一步增加了原油的供应压力。月差也有所走弱,显示基本面的疲软。长期看需求增长不足和供应的增加使得油价大方向向下,但原油下方的支撑较为坚韧,如果短期内没有大规模利空出现,破位下跌的概率不高,油价将在进一步小幅下跌后迎来反弹。短期内关注周末OPEC会议以及地缘局势走向。