重点关注

1、截至12月10日当周,港口卸货减少,甲醇港库大降11.5万吨

2、机构观点:两苯震荡偏弱看待,中期延续多eb空bz策略

3、机构观点:尿素低价成交好转,关注现货采购情绪持续性

行业资讯

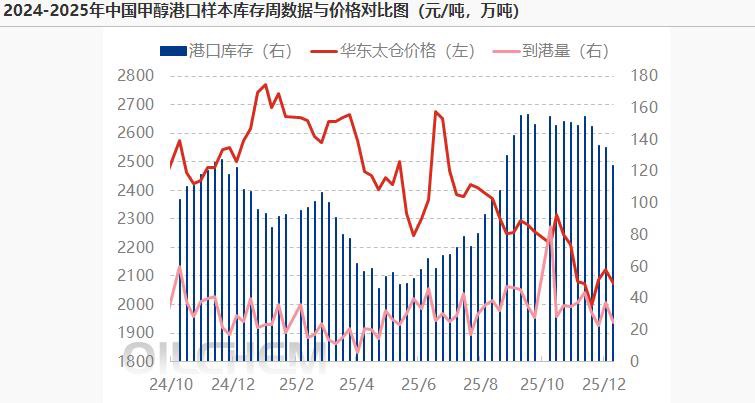

截至12月10日当周,港口卸货减少,甲醇港库大降11.5万吨

据隆众资讯,截至12月10日当周,中国甲醇港口库存总量在123.44万吨,较上一期数据减少11.5万吨。其中,华东地区去库,库存减少10.82万吨;华南地区去库,库存减少0.68万吨。

本周甲醇港口库存大幅去库,个别码头船只严重影响首港减载以及后续卸货,导致周期内显性外轮仅卸入16.63万吨。华东地区几无国产船只抵港,倒流内地强势支撑沿江主流库区提货;浙江有大型终端于周初停车,但其他消费持稳;最终卸货不及预期导致华东大幅去库。本周华南港口库存继续去库。广东地区周内进口及内贸船只均有卸货,主流库区提货量平稳,库存波动不大。福建地区进口卸货速度缓慢,周内仅少量外轮卸货,下游需求表现良好,库存亦有去库。

观点

机构观点:两苯震荡偏弱看待,中期延续多eb空bz策略

今日早盘两苯盘面下挫,苯乙烯主力合约跌超2%至6475附近,纯苯主力合约跌超1%至5440附近。机构一发布观点称,后市来看,纯苯整体供需依然偏弱,港口库存预计仍有累库预期,库容偏紧,纯苯目前仍存一定矛盾,近期油价下跌,纯苯价格再度下跌。苯乙烯供需紧平衡尚能维持,不过自身驱动不足加上成本端偏弱拖累,预计整体震荡偏弱看待。中期延续多eb空bz策略。

机构观点:尿素低价成交好转,关注现货采购情绪持续性

近期尿素现货价格松动,机构二发布观点称,部分地区低价成交好转,持续性待观察。供应端四季度气头检修12月逐渐开始,前期煤头企业检修逐步恢复,目前2025年新增产能全部投产,尿素供应量不减。需求端当前淡储采购进行中,复合肥东北、湖北开工率继续提升,山东地区排产增加,整体开工提升。三聚氰胺装置复产,开工回升,刚需采购。随着淡储进行,复合肥采购,出口采购等市场活动,厂内库存去库,港口库存小幅累库,淡储补库放量后续采购节奏放缓。当前新单采购略有放缓,继续关注东北复合肥开工率、原料采购节奏以及全国淡储节奏,关注现货采购情绪持续性。策略方面,单边震荡,期现正套择机平仓。