重点关注

1、AAA:全美汽油平均价格下跌4美分/加仑,创2020年以来最低

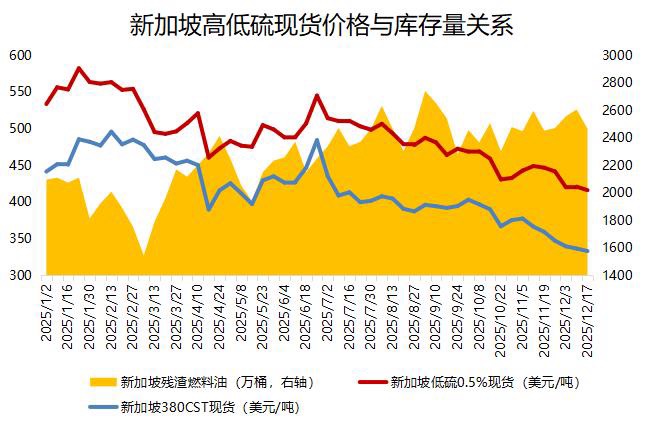

2、截至12月17日当周,新加坡燃料油库存四周以来首次减少,馏分油库存走势分化

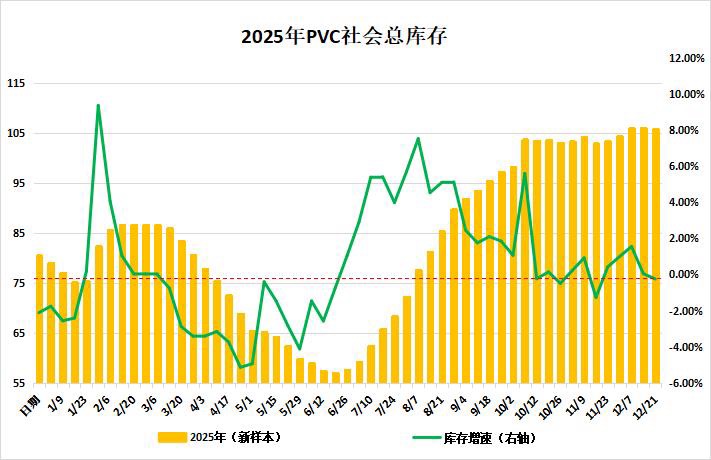

3、截至12月18日,市场供应维持高位,PVC社会库存微降0.25%

4、机构观点:原油注意规避潜在地缘冲击,维持谨慎沽空思路

5、机构观点:聚酯链成本与情绪双驱动,可考虑逢低试多及正套机会

行业资讯

AAA:全美汽油平均价格下跌4美分/加仑,创2020年以来最低

AAA周报称,今年的假日季汽油价格较为便宜,旅行人数创下纪录高位。本周全美普通汽油平均价格下跌逾4美分/加仑,至2.89美元。这是2020年以来的最低水平。原油价格仍然较低,尽管假日期间的汽油需求增加,但供应强劲。总体而言,2025年全国汽油均价一直保持稳定,没有太大的波动,也没有大幅飙升。AAA的燃料报告因假日而停发,于1月8日恢复。

截至12月17日当周,新加坡燃料油库存四周以来首次减少,馏分油库存走势分化

据ESG,当周该国燃料油库存结束连续三周的累库趋势,转为下行。截至12月17日当周,包含燃料油及低硫含蜡残油在内的残渣燃料油库存环比减少约140.4万桶,降幅为5.4%,总量降至2465.8万桶(约合388万吨),为四周以来最低水平。不过,当前新加坡燃料油库存量仍明显高于历史同期均值。

从进出口情况来看,截至12月17日当周,新加坡燃料油流入量环比下降19%,至76.2万吨,其中印度尼西亚为主要供应来源地;同期出口量降幅更大,达到41%,降至约30.7万吨,其中大部分运往马来西亚仓储中心。部分贸易商出于年末清库考虑积极出售,推动新加坡燃料油库存量下降。馏分油库存走势分化,轻质馏分油(包括石脑油,汽油和重整油)库存增加

6.5万桶,至1505.6万桶,创17周新高;中质馏分油库存亦增加7.1万桶,达到843.1万桶的两周高位。

截至12月18日,市场供应维持高位,PVC社会库存微降0.25%

据隆众资讯,截至12月18日,本周PVC社会库存样本统计环比减少0.25%至105.66万吨,同比增加28.58%,市场库存充足,后续跌价节日影响,预期对短期市场行情利空。其中华东地区在100.45万吨,环比增加0.15%,同比增加29.07%;华南地区在5.21万吨,环比减少7.37%,同比增加19.79%。

下周期中国PVC社会仓库库存量预计106.5万吨,上游供应维持高位,近期无较大减负,且后续成本压力预期减弱,供应及需求淡季继续推动库存增长。

观点

机构观点:原油注意规避潜在地缘冲击,维持谨慎沽空思路

原油低位震荡运行,机构一发布观点称,隔日美油价格回落,或源于美委并未走向升级,地缘溢价回吐,SC低位小阳同时上有前低压力,或为休整形态。供需方面,原油面临供应压力基本是市场共识,可能的利多或在于中国增加储备产生的额外需求,以及近期对委内瑞拉供应受阻的预期(量级不大,中国或为主要卖方且下游指向沥青)。

技术方面,长期看自2023年10月以来美油基本维持斜率较小的震荡下行,近期再创新低,中期看油价自10月20日以来收敛形态下破,遇前低支撑反弹遇阻,或有突破回试确认压力可能,短线关注前期震荡通道下沿压力有效性,交易侧维持谨慎沽空思路,但注意规避地缘信息冲击,可埋伏虚值看跌头寸。

机构观点:聚酯链成本与情绪双驱动,可考虑逢低试多及正套机会

早盘PX、PTA强势拉涨,其中PX主力合约涨近2.5%在6985附近,PTA主力合约涨超2%在4820附近,机构二发布观点称,聚酯链短期走势主要由成本及市场情绪主导,可考虑逢低轻仓试多,关注市场情绪变化,或考虑PX与PTA5-9合约的逢低正套。市场对于原料端供需预期偏好,聚酯链偏强运行。PX方面,基本面整体稳定,供需变动不大。在国内商品情绪带动下,PX价格表现偏强。市场对远期供需格局维持偏好预期,PXN持续走扩至300美元/吨。PTA方面,PX价格上涨有效传导至PTA成本端。供应端暂无明显增量,而前期检修装置重启推动下游聚酯负荷提升,供需格局相对偏紧,PTA加工费获得一定支撑,价格跟随原料走强。